熱門資訊> 正文

是的,風雲君活得真不如狗!寵物衞生用品龍頭依依股份:產品單一,低毛利代工,但是日子很滋潤

2022-11-11 18:25

炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

來源:市值風雲

受原材料價格影響,盈利能力不足。

近來天氣漸涼。

風雲君上班路上,因忘了加衣服,出門便被凍得打了個大噴嚏。

這時發現,鄰居家的小狗已被主人換上毛衣和棉襪,正歡樂地出門遛彎。

風雲君鼻頭一酸,兩行熱淚流成海:沒人關心的單身狗、加班狗、被老闆畫的餅吃撐了的研究狗,活得真得不如狗。

話說回來,日益龐大的寵物消費行業,除了較為剛需的寵物食品、寵物醫療外,處於寵物用品分類下的衞生用品,或許也是一個值得關注的細分領域。

養寵物的朋友都知道,寵物需要培養定點如廁的習慣,比如狗從小會被訓練在寵物墊排尿,以保持主人家里環境的乾淨和無異味。

寵物墊、寵物尿褲等寵物一次性衞生用品屬於快速消費品,在養寵過程中高頻次使用,因而復購率高,且不具備明顯的季節性。

那麼,這是一門好生意嗎?

風雲君將通過寵物一次性衞生護理產品生產商依依股份(001206.SZ,「公司」)的財報來驗證。

(下載市值風雲APP,查看吾股評級)

最新營收、淨利潤規模超過百亞股份

依依股份,全名天津市依依衞生用品股份有限公司,主要從事寵物一次性衞生護理用品的研發、生產和銷售,其中以寵物墊和寵物尿褲為主。

你沒有看錯,人有的,寵物也有。

此外,公司還銷售少量的衞生巾、護理墊等個人一次性衞生護理用品,以及無紡布。

公司自1998年以來專注於「寵物衞生護理」賽道,2017年掛牌新三板,2021年深交所主板上市,實控人為高福總、高健父子。

公司主營業務收入主要來源於境外市場:長期以來佔90%左右,並且自2021年以來進一步提升至95%左右。

其產品主要銷往美國、日本、歐洲等發達國家和地區,其中以美國為首。

據招股書披露,2018-2020年,美國營收佔比均在50%以上。

公司的營收來源,與美國是全球最大寵物行業市場的現狀相符。

(來源:公司2021年報)

順便一提,2020年3月,美國宣佈對中國出口的寵物墊、寵物尿褲等產品免除繳納關税,這對公司是個利好。

公司是寵物衞生護理領域的國內龍頭廠商。

據披露,2019年-2021年,公司以寵物墊、寵物尿褲為主的寵物一次性衞生護理用品出口額,約佔國內海關同類產品出口額的三分之一。

(來源:公司2021年報)

寵物一次性衞生用品屬於輕工業中的「造紙和紙製品業」,國內不乏知名上市公司,比如恆安國際(01044.HK)、維達國際(03331.HK)、中順潔柔(002511.SZ)、百亞股份(003006.SZ)等。

(來源:公司招股書)

風雲君認為與公司可比性較強的是百亞股份,兩者產品都以一次性衞生護理用品為主。不同的是,公司主要面向寵物護理,百亞股份面向個人護理。

(下載市值風雲APP,查看獨立研報)

2018年以來,公司營收以13.2%的CAGR增長,2021年為13.1億元,同比增長5.6%。2022年上半年,公司營收11.4億元,同比增長12.8%,其營收規模首次超過百亞股份。

今年以來,公司的盈利能力在經歷大幅下滑后有所修復。

2021年,公司淨利潤1.1億元,同比下滑41.3%;2022年前三季度,淨利潤1.3億,同比增長22.5%,這也使其淨利潤規模首次超過百亞股份。

公司淨利潤率在2020年達到高位15.7%后,2021年大幅回落至8.7%,於2022年前三季度回升至11.1%,目前淨利潤率已與百亞股份持平。

總的來説,公司目前的營收和盈利規模與百亞股份幾乎相當,略勝一籌。

議價能力弱,毛利率承壓明顯

不過,毛利率方面,公司明顯不如百亞股份。

2020年新收入準則要求企業將與銷售商品直接相關的運輸費用記入營業成本,導致主營業務成本佔營收的比重有所上升。但整體來看,公司近年來的毛利率承壓明顯。

2022年前三季度,公司毛利率為13.2%,較2021年的16.8%繼續下滑。相比之下,百亞股份毛利率長期穩定在42%以上。

公司整體毛利率較低的原因,在於核心產品寵物墊的毛利率極低。

寵物墊的營收佔比一直以來超過80%,2022年上半年為88.3%。第二大產品寵物尿褲,營收佔比從2018年的4.5%提升至2022年上半年的7.1%。

寵物墊的毛利率遠低於寵物尿褲。以招股書披露的2020年為例,寵物墊毛利率為21.1%,而寵物尿褲毛利率高達51.1%。

(來源:公司招股書)

2021年,寵物墊和寵物尿褲營收分別同比增長14.5%和17.0%;2022年上半年,寵物墊和寵物尿褲營收分別同比增長30.5%和62.7%。

公司寵物尿褲近年來的暢銷,體現出隨着養寵者消費觀念的升級,對寵物一次性衞生用品有着更「精細化」的需求。

寵物墊的應用場景一般是室內,當寵物在室外活動時,養寵者為寵物使用寵物尿褲會更方便。

但由於高毛利的寵物尿褲目前營收佔比仍較低,其對整體毛利率的提升貢獻有限。

近期,公司毛利率持續下滑的原因,是主要原材料絨毛漿價格的大幅上漲。

公司生產一次性衞生護理產品的原材料包括絨毛漿、衞生紙、聚丙烯、流延膜、高分子等。

據招股書披露,上述直接材料成本佔主營業務成本的比例超過80%,其中絨毛漿佔比在20%左右,它的作用是提供水分吸附性能。

絨毛漿作為國際大宗商品,其價格自2021年初以來大幅上漲,並在2021年全年維持較高水平。2022年至今,絨毛漿的價格仍未見回落。

據公司披露,2022年上半年,公司採購絨毛漿的平均價格繼續同比增長33%。

公司與客户之間的地位懸殊,決定了其議價權較弱,很難通過提價的方式向客户轉嫁上升的成本。

公司的主要客户是國外的大型寵物用品品牌運營商、商超和電商平臺。

據披露,其客户包括PetSmart、沃爾瑪(WMT.N)、亞馬遜(AMZN.O)、Target(TGT.N)、Walgreens(WBA.N)、Chewy(CHWY.N)等。

上述這些大家耳熟能詳的零售渠道商,雖然擁有自己品牌的寵物用品,但自身不開設工廠生產,而是依賴全球供應鏈採購。

長期以來,前五大客户合計貢獻了公司50%以上的營收,2021年合計爲54%。其中,最大客户PetSmart的營收佔比逐年提升,2021年達到21.3%。

產能曾是主要瓶頸

國外大型品牌運營商、商超和電商平臺的優勢,在於它們在當地已建立的牢固的品牌形象,以及長期穩定的市場銷售渠道,而這正是公司所缺乏的。

這也導致公司很難以自主品牌打開境外市場,長期以來只能從事低毛利的ODM/OEM業務。

公司雖然擁有自有寵物用品品牌「樂事寵(HUSHPET)」,產品包括寵物尿墊、寵物尿褲、寵物清潔袋等,但在境外和境內的營收佔比均很小。

據招股書披露,2018-2020年,公司境外銷售中,絕大部分是以ODE/OEM的模式銷售,自主品牌的營收佔比不足2%。

(來源:公司招股書)

無紡布是公司生產衞生護理用品的原材料之一,高潔有限生產的無紡布,除了滿足公司自用外,還對外出售。

公司的境內市場業務以銷售無紡布為主,該業務來自公司在2015年以350萬收購的全資子公司高潔有限。

順便一提,在國內疫情嚴峻的2020年,公司因銷售無紡布發了一筆「橫財」。

2020年,國內無紡布產品普遍提價,公司當年營收佔比為8.9%的無紡布業務,貢獻了整體毛利的18%。2020年也是公司盈利水平最佳的年份。

2021年以來,隨着疫情的緩解和國內無紡布產能的普遍提升,無紡布價格大幅下降,公司的無紡布業務毛利也從5700萬元驟降至130萬元,同比下降98%。

另外,公司在其專注的寵物一次性衞生護理賽道上,並不重視國內市場,讓風雲君有些惋惜。

我國寵物行業的發展時間較短,但近年來呈現快速增長趨勢。

第三方數據顯示,除2020年外,我國寵物(犬貓)消費市場規模的同比增速均在20%以上。2021年,市場增速已經恢復至疫情前水平,整體規模接近2500億元。

(來源:公司2021年報)

不過,公司目前似乎沒有改變現狀的動力。

畢竟,手握PetSmart、沃爾瑪等國外大客户,公司並不乏長期穩定、採購量大的銷售渠道,且這類大客户的粘性較高,在與供應商確定合作后,一般不會輕易更換。

因此,此前制約公司營收增長的主要瓶頸,主要在於產能的不足,而非賣不動。

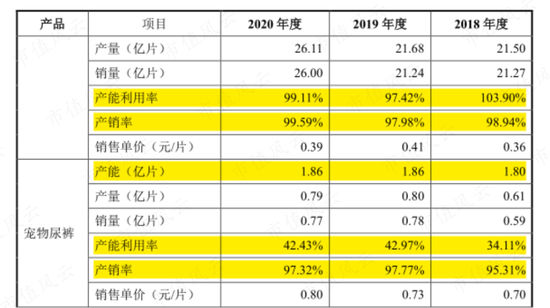

2018-2020年,公司寵物墊的產能利用率和產銷率均保持較高水平,2020年均在99%以上。期間,公司雖然每年均有新增的寵物墊產能,但次年便能完全消化。

同時,對於近年來暢銷的寵物尿褲,公司則似乎存在產能爬坡困難的問題。

寵物尿褲的產銷率同樣很高,長期維持在95%以上,但期間產能利用率仍低於50%,產能嚴重過剩。

(來源:公司招股書)

公司在2020年上市募資的9.7億元資金,主要用於擴張寵物墊和寵物尿褲的產能。

(來源:公司招股書)

募投項目讓公司寵物墊的產能得到了一定程度的釋放。截至2022年上半年末,與寵物墊項目相關的在建工程的大部分已經轉入固定資產。

(來源:公司2022年半年報)

從披露來看,新投產的寵物墊項目年產能為7億片,而2022年上半年已投產比例達到77%,對應5.4億片。

(來源:公司2022年半年報)

寵物用品是一個公認的長坡厚雪的賽道,公司專注於細分領域,業務雖然單一,但通過長期深耕,已建立起較強的規模優勢和客户壁壘。

不足的是,公司核心產品寵物墊的毛利率較低,加之國際大宗商品價格上漲,使其盈利能力短期承壓。

責任編輯:楊紅卜

推薦文章

不止邁威爾科技!黃仁勛點名超30只「AI工廠」產業鏈公司,年內最高已搶跑480%漲幅

6月金股一圖睇完 | 騰訊領銜「科網老登」集體反彈?科指月內累漲4%,機構稱AI仍為核心增長引擎!

華盛早報 | 光通信利好連發!國產技術重要突破 + 邁威爾引爆美股+ 英偉達硅光量產;微軟聯手英偉達重新發明電腦;SpaceX擬定價135美元

6月3日外盤頭條:特朗普簽署AI行政令加強政府監管 微軟發佈全新AI模型 SpaceX要求壓低IPO承銷費率

港股盤中持續拉昇!恆指漲超1.4%,科指漲超3.5%;美團績后漲超8%,騰訊漲超7%,比亞迪股份漲逾5%

華盛早報 | 英偉達殺入PC芯片引爆產業鏈,ARM漲近16%;谷歌擬籌800億美元押注AI!伯克希爾重金入局;美團環比大幅減虧超百億

一圖看懂 | 外賣大戰趨緩!美團Q1調后淨虧49.7億,環比大幅減虧超百億;管理層稱補貼將更審慎

華盛早報 | 今天11點!黃仁勛發表重磅演講,即將攜手微軟發佈新款PC?馬斯克闢謠SpaceX估值下調;美團盤后放榜