熱門資訊> 正文

華通證券:報告期業績逆勢增長,高韌性業務有望迎來估值修復—網易-S(09999.HK)投資價值分析報告

2022-11-08 22:26

編者按:華通證券研報指出,隨着遊戲版號的解禁,版號月發放量呈現穩步增加的良好態勢,遊戲行業有望迎來估值修復。

研報全文如下

核心觀點

美聯儲大幅加息貨幣政策靴子落地

11月2日,美聯儲如市場預期宣佈本年度連續第四次加息75BP,也為年內第六次加息,截至目前全年已經累計加息375BP。市場預期在接下來的會議上加息節奏將放緩,加息利率上限區間為 5-5.25%,目前加息空間為上限為125BP,留給美聯儲的加息相關貨幣政策空間已經相對有限。加息貨幣政策靴子落地,有利於處於高位的股權市場風險溢價水平的回落,利好高Beta股票估值水平提升。

行業估值處於築底階段,整體有望迎來修復

遊戲行業在經歷了2020年疫情帶來的宅經濟消費模式所推動的行業收入快速增長后,由於受到去年遊戲版號停發、快速增長后基數較高的影響,近兩年同比行業增速有所回落,目前遊戲行業整體估值處於築底階段。隨着遊戲版號的解禁,版號月發放量呈現穩步增加的良好態勢,遊戲行業有望迎來估值修復。

大額股份回購有利於恢復市場信心,優化公司估值水平

2021年2月,公司在美股市場宣佈股份回購計劃:在公開市場回購總金額不超過20億美元流通在外的美國存托股和普通股。2021年8月,公司宣佈將該計劃的回購總金額增加至不超過30億美元。大額股份回購有利於恢復市場信心,同時回購股份如進行註銷后,將提高公司EPS,從而優化公司估值水平。

遊戲業務韌性強,報告期取得逆勢增長,后續遊戲儲備豐富

公司遊戲業務韌性強,報告期收入取得逆勢穩健增長,多款遊戲表現亮眼。2022H1,在國內遊戲市場實際銷售收入同比略降1.8%的情況下,公司同期遊戲及相關增值服務業務收入同比逆勢取得15.4%的穩健增長。公司目前已開放玩家預約遊戲高達數十款,其中:《永劫無間》、《逆水寒》等口碑自研端遊的后續手遊開發進展順利。我們預計上述端遊轉手遊后開啟長線運營的確定性高,有望為公司提供可觀持續增量遊戲收入。

公司盈利預測與估值

預計公司2022-2024年營業收入分別為995/1,154/1,317億元,YOY分別為14%/16%/14%;EPS分別為5.49/6.45/7.42元,YOY分別為10%/18%//16%。根據合理估值測算,結合股價催化劑因素,給予公司六個月內目標價為123港元/股,給予公司「強烈推薦(首次)」投資評級。

投資風險提示

監管不確定性,新遊戲上線不及預期。

核心業績數據預測

1.公司所屬主要行業情況分析1.1.行業基礎信息及現狀1.1.1.遊戲行業產品類型分佈情況及趨勢

遊戲用户在線時間呈現碎片化趨勢,全球移動遊戲市場規模近年來獲得了快速增長,以移動遊戲為主的市場格局已基本形成。在智能手機廣泛普及和通訊技術日新月異的當下,用户使用手機的休閒娛樂時間佔據了以往大量的電視、電腦和遊戲主機等家用固定設備休閒娛樂的時間。遊戲用户的消費習慣也不斷趨向於便捷化和碎片化,從而使得移動遊戲具有了相對其他固定端遊戲設備的先天優勢。根據Newzoo數據顯示,2022年度,全球遊戲行業規模預計約為1,968億美元。從遊戲類型分佈上看,整體市場以移動遊戲為主流,市場規模約為1,035億美元,佔比約為53%。同時,從增速上看移動遊戲市場規模同比上升5.1%,為各大遊戲類型中增速最快的類型,這也意味着移動遊戲市場份額還在不斷加大。主機遊戲和PC端遊戲佔據了絕大部分剩余市場份額,主機遊戲市場份額較大於PC端遊戲市場。而網頁遊戲市場呈現快速萎縮的趨勢,收入規模佔比僅為1%,同比大幅下滑16.9%。

1.1.2.目前全球遊戲行業的競爭格局

亞太區佔據全球遊戲市場的半壁江山,中國遊戲企業仍然是全球移動遊戲市場的霸主。根據Newzoo預測數據顯示,在收入地域分佈上看,亞太區為主要的遊戲市場,2022年預計市場規模為956億美元,佔比達49%,同比增長2.7%。全球三大主要市場:亞太、北美和歐洲市場規模佔比超整體規模的9成;而中東及非洲地區由於規模基數小,收入同比增長最為迅速,為10.8%。就市場規模國家分佈來看,由於國內遊戲市場的監管相對國外趨於嚴格,2022年美國預計將以505億美元市場規模超過中國的502億美元市場規模。從最大的移動遊戲市場來看, 2021年中國移動遊戲市場規模超300億美元,超美國市場規模的2倍,中國遊戲企業仍然是全球移動遊戲市場的霸主。2021年兩大國內遊戲公司騰訊和網易遊戲業務收入排名分別位列全球首位和第六,遊戲收入分別為322和96億美元,合計佔比達前十大遊戲公司收入總額的三分之一。

1.2.遊戲行業未來發展趨勢分析1.2.1.遊戲行業預計未來3年將保持穩健增長

疫情帶來行業收入爆發后,未來3年全球行業增速將回歸疫情前穩健增長水平。2020年,由疫情帶來的宅經濟消費模式推動全球遊戲市場的迅速增長,同比增速高達22.5%;2021-2022年同比增速下降較大,一方面是因為2020年快速增長造成的同比基數較大,另一方面是由於海外遊戲用户在COVID疫情逐漸進入常規化防疫階段后,其遊戲消費支出的正常化。根據Newzoo預測數據顯示,2025年全球遊戲行業市場規模預計將達2,257億美元,CAGR預計為4.7%,與疫情前增長水平大致相當。

東南亞、非洲地區將成為未來重要用户增長區域。就收入增長貢獻情況來看,2022H1,亞太地區主要用户增長來源於東南亞的印尼、菲律賓和馬來西亞等遊戲滲透率還並不高的國家;非洲地區增長主要來源於肯尼亞、尼日利亞和南非等三大市場。這些主要用户增長地區具有人口基數大、年齡結構更加年輕化的共性,其中:東南亞地區人口超過6億,平均年齡為30.2歲;非洲總人口數量超14億,年齡平均為25歲。隨着上述地區智能手機滲透率的不斷提升,在可觀的年輕人口紅利中藴藏着巨大的潛在遊戲市場機會。

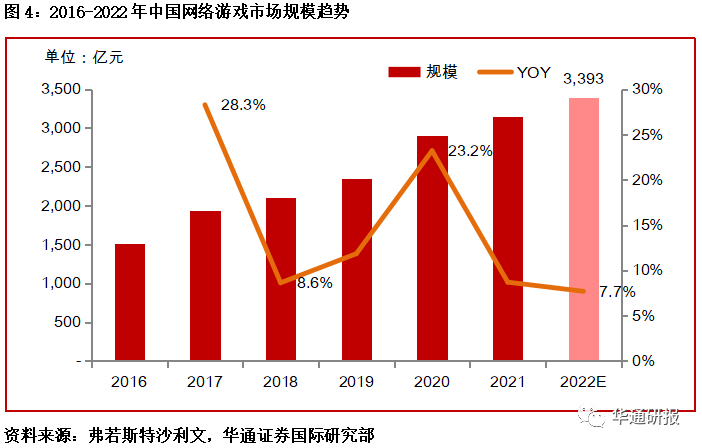

國內市場20222H1收入同比略降,未來3年行業預計增速優於全球表現。根據弗若斯特沙利文數據顯示,2022年國內網絡遊戲的市場規模預計為3,393億元,同比增長7.7%。近年來,在國內主要的移動遊戲市場,用户滲透率已經超過了60%,根據中國音數協遊戲工委發佈的《2021年中國遊戲產業報告》顯示,2021年中國遊戲用户規模保持穩定,用户規模為6.66億人,同比增長0.22%,人口紅利已經見頂,國內遊戲市場規模的增長主要來源於人均用户支出的增長。20222H1,國內遊戲行業受到未成年人保護措施趨嚴、版號停發后缺少有影響力新品遊戲上線等影響,國內遊戲市場實際銷售收入為1477.89億元,同比略降1.8%。但隨着未來國內人均GDP的穩步提高,人均用户支出的增長趨勢仍將延續,我們預計國內遊戲產業未來3年的年化增長率將優於全球行業增長水平。

中國遊戲公司海外銷售收入規模呈現快速增長,仍有廣闊市場拓展空間。近年來隨着各大國內遊戲公司出海加速,我國自主研發遊戲海外市場銷售收入一直保持着較高增長的良好態勢,拓展海外市場的國家和地區數量不斷增加,出海遊戲產品類型也愈加豐富。2021年,我國自研遊戲海外市場實際銷售收入達180億美元,同比保持雙位數增長為16.6%,收入來源三大地區為:美國市場佔比32.6%,日本市場佔比18.5%,韓國市場佔比7.2%,合計貢獻出海遊戲收入的58.3%。2014-2021年,我國自研遊戲海外市場銷售收入CAGR達28.7%。2022H1,在國內遊戲市場規模同比略有下降的情況下,自研遊戲海外市場收入仍保持着6.2%的穩健增速,其增速下降主要原因為海外用户在COVID疫情進入常規化防疫階段,宅經濟消費模式消退后的遊戲支出正常化。我們認為國內遊戲除目前三大海外市場外還有廣闊的市場拓展空間,預計未來3年海外銷售收入仍能夠保持優於國內行業增速的快速增長水平。

1.2.2.虛擬現實產業:遊戲行業的下一片藍海

虛擬現實賽道隨着硬件設備快速迭代,預計將進入高速發展期。VR/AR設備出貨量虛擬現實領域無疑是目前資本市場最火的話題之一,也是遊戲行業未來最為具有增長潛力的細分賽道。制約着虛擬現實產業發展的主要原因是相關硬件設備的價格門檻,以及體驗感不足。隨着VR/AR設備快速迭代和出貨量不斷增大,規模效應有利於虛擬現實產業在硬件成本下降、增強用户沉浸式體驗感,加速目前小眾的虛擬現實市場的潛在用户滲透。根據IDC預測數據顯示,2021年中國AR/VR市場規模約為21.3億美元,2026年市場規模預計將達130.8億美元,CAGR高達43.8%,為全球第二大市場。其中,AR支出規模以49.0%的CAGR快速增長,VR支出規模以41.5%的CAGR保持穩定增長。

國家產業政策將進一步助力行業快速發展。2022年11月1日,五部門聯合發佈的《虛擬現實與行業應用融合發展行動計劃(2022-2026年)》更是進一步明確了未來五年我國虛擬現實產業的發展目標:我國虛擬現實產業總體規模(含相關硬件、軟件、應用等)超過3500億元,虛擬現實終端銷量超過2500萬台,培育100家俱有較強創新能力和行業影響力的骨干企業,打造10個具有區域影響力、引領虛擬現實生態發展的集聚區,建成10個產業公共服務平臺。根據IDC預測,在2022-2026五年預測期內,VR遊戲以超三成的佔比持續領跑VR市場。2026年VR遊戲、VR培訓和VR協作預計將在中國成為VR主要應用場景,三者合計佔比超過50%。VR遊戲及相關應用領域將達到約1,750億元規模,虛擬現實將會是遊戲行業的下一片藍海。

2.公司主要業務板塊經營情況分析2.1.公司競爭優勢分析2.1.1.公司主營業務及產品介紹

公司擁有以遊戲業務為基礎的豐富產品矩陣。網易為中國領先的互聯網科技公司,於1997年6月創立,創立之初以電子郵箱和門户網站為主要業務,並2000年成功於納斯達克上市(納斯達克代號:NTES),成為第三家登陸美國資本市場的中概股互聯網公司。步入2000年以來,公司抓住了中國遊戲市場的巨大發展機會,轉型以遊戲業務為公司主要發展方向,推出多款經典自研國風遊戲,2008年開啟了與國際著名遊戲公司暴雪的合作,代理多款暴雪旗下世界級遊戲。依託端遊深厚開發實力、龐大的用户基礎和IP構建,公司端遊轉手遊后遊戲業務取得爆發式增長。2012年起,公司開始尋求多元化發展,先后在在線教育、在線音樂、電商等領域佈局。2020年,公司於香港聯交所二次上市(股份代號:9999)。

公司致力於提供以內容創新為核心的優質在線服務,不斷拓展遊戲生態系統、豐富產品矩陣,開發並運營了多款在中國廣受歡迎以及長盛不衰的手遊和端遊。除遊戲外,網易的其他業務包括:其控股子公司有道(紐交所代號:DAO)提供的科技型智能學習服務和產品,控股子公司雲音樂(股份代號:9899)提供的在線音樂服務與豐富的音樂社區體驗,以及旗下自營生活方式品牌網易嚴選。

2022Q2,公司整體收入為231.59億元,同比穩健上升12.8%,環比略有下降-1.7%。在收入構成上公司業務主要分為4個板塊:(1)遊戲及相關增值服務業務; (2)有道業務; (3)雲音樂業務; (4)創新及其他業務。Q2各大業務板塊業務收入佔比基本維持穩定,以遊戲及相關增值服務板塊業務為主業,該板塊業務收入為181.40億元,佔比78.3%,同比增加1.3pct。其余3大板塊:有道、網易雲音樂和創新業務及其他收入佔比分別為:4.1%、9.5%和8.1%。(注:自2022Q2,公司公告中分部收入列示口徑有所調整,將「在線遊戲服務」板塊調整為「遊戲及相關增值服務」板塊,涉及相關增值服務收入調整,主要包括:網易CCLive流媒體服務、遊戲周邊商品及其他遊戲相關業務,該部分收入從原「創新及其他業務」中調出至「遊戲及相關增值服務」,故報告中2022Q1、2022Q2和2021Q2列示數據與其他期間數據口徑會有所不同。)

2.1.1.1.遊戲及相關增值服務業務板塊分析

MMO基礎盤牢固,手遊產品貢獻主要收入,自研能力強大。公司於2001年成立在線遊戲事業部,並收購了曾推出國內首個開放式圖形MUD引擎的公司:天夏科技后,公司自研遊戲業務開始發力。同年,公司推出了自研MMO端遊《大話西遊》,並后續在2004年推出另一款自研MMO端遊《夢幻西遊》。由此開始,公司一直引領着中國風回合制遊戲的風潮,兩款自研遊戲形成了公司遊戲業務最初的基本盤。即使經過近二十年的運營,前述兩款系列遊戲仍能夠保持收入的持續增長,堪稱國內長生命周期遊戲的典範。同時,作為國內遊戲行業的龍頭企業之一,公司也較早地捕捉到了手遊市場的快速發展趨勢。通過端遊積累的開户技術優勢、大量玩家基礎和經典IP的號召力,多款遊戲均取得不俗表現。2021年下半年,公司迎來新一輪自研遊戲爆發期,《哈利波特·魔法覺醒》上線首月流水高達23億,成為2021年第一款首月流水破10億的新品遊戲;《永劫無間》2021年全年銷售額約14億元,而全年國產買斷制遊戲全年銷售額約27.9億,僅其一款遊戲就佔據整個細分市場的半壁江山。近年來,公司已大幅擴展了手遊產品矩陣,進一步拓寬了在遊戲領域的護城河。根據SensorTower數據顯示,在2022H1國內手遊流水TOP20中,已經上線7周年端遊轉手遊的《夢幻西遊》,位居第四位,《率土之濱》排名第十,此外還有《大話西遊》手遊、《明日之后》、《陰陽師》等多款產品。

與暴雪開展深度合作,代理、聯合開發多款世界級遊戲。代理遊戲方面,2008年,公司成功取得暴雪公司星際爭霸OL2的代理權后,將暴雪戰網平臺引入國內,以此開啟了與國際著名遊戲公司暴雪的深度合作之旅。在過去十多年來雙方合作不斷加強,暴雪旗下《魔獸世界》、《爐石傳説》、《風暴英雄TM》、《守望先鋒》、星際爭霸系列、暗黑破壞神系列等多款著名遊戲產品均由公司獲得代理,近期推出的《暗黑破壞神:不朽》手遊更是採用了暴雪與網易的聯合開發模式。

在海外競爭激勵的日本市場拓展的領先經驗有望複製到其他重要海外市場。在海外市場拓展方面,公司已在競爭激烈的日本市場上取得領先優勢。根據SensorTower數據顯示,2021年中國自研手遊在日本收入TPO20排名中,公司有《荒野行動》、《第五人格》、《明日之后》等3款遊戲上榜,合計收入位於中國遊戲廠商出海日本市場收入榜首。而公司積累的日本成熟遊戲市場的海外拓展經驗,有利於公司向東南亞、歐美等遊戲市場的后續業務拓展。2021M8,公司自研遊戲《永劫無間》上線,與以往的吃雞遊戲不同,遊戲採用武俠+動作+吃雞的獨創性玩法,在國內火爆的同時,也在海外特別是遊戲市場迅速擴張的東南亞迅速出圈。《暗黑破壞神:不朽》今年6月上線后,隨即成爲了全球現象級遊戲,尤其是在歐美市場暗黑系列擁有大量忠實玩家。《暗黑破壞神:不朽》採用了公司自研遊戲引擎Messiah進行開發,也為公司提供了展示世界級遊戲開發能力的絕佳機會,有利於公司在歐美遊戲市場的業務拓展。目前,公司遊戲業務中80%以上的收入來自於在國內,海外遊戲業務擁有廣闊的發掘空間,公司未來海外遊戲收入目標占比為能夠達到40%-50%。

公司遊戲業務韌性強,報告期收入取得逆勢穩健增長,多款遊戲表現亮眼。2022H1,在遊戲行業受到未成年人保護措施趨嚴、版號停發后缺少有影響力新品遊戲上線等影響,國內遊戲市場實際銷售收入同比略降1.8%的情況下,公司同期遊戲及相關增值服務業務收入同比逆勢取得15.4%的穩健增長,其中:2022Q2,收入同比實現雙位數增長15.0%,環比略有下降-2.7%。在收入類型構成上,公司手遊收入佔比為66%,優於行業53%的整體水平。夢幻西遊和西遊系列遊戲收入保持着進一步增長。與暴雪聯合開發的《暗黑破壞神:不朽》手遊海外上線后,隨即登上100+個地區iOS遊戲免費榜榜首。《永劫無間》2022M5推出了一系列內容更新並在6月推出了Xbox版本,使得遊戲能夠繼續保持良好的用户活躍度。該遊戲發佈一年以來,不斷刷新國產買斷制遊戲銷量的紀錄,目前全球已售出1000萬份。《無盡的拉格朗日》創新性地將傳統歷史、三國題材SLG遊戲搬上太空,在上線9個月后,突破了新的收入記錄。6月期間,該款遊戲營收環比增長達163%,進入到國內iOS手遊收入榜TOP10,位列第8名。我們預計《無盡的拉格朗日》開啟長線運營的確定性高,未來將為公司持續提供可觀增量收入。

報告期后,《暗黑破壞神:不朽》空降國內移動遊戲流水榜單TOP10。根據伽馬數據顯示,2022Q3,在國內移動遊戲流水測算榜TOP10中,《暗黑破壞神:不朽》於7月末國服正式上線后,隨即空降排行榜第五位。《暗黑破壞神:不朽》作為全球性重量級IP開發遊戲,結合網易成熟的遊戲運營能力,我們預計其遊戲生命周期較長,有望成為公司遊戲業務重要的收入增長點。

公司后續遊戲儲備豐富,含多款期待值高的口碑產品。通過TapTap遊戲平臺數據梳理,公司目前已開放玩家預約遊戲數量達數十款,其中:《永劫無間》、《逆水寒》等IP自研端遊的后續手遊開發工作進展順利,僅在TapTap平臺預約玩家人數就已分別達到了254萬和76萬。《永劫無間》端遊運營一年來收入保守估計收入超過了20億;《逆水寒》端遊近期開啟的4周年活動有約90萬玩家參與,其手遊開發人員超400人、預計研發投入已超7億元。我們預計上述端遊轉手遊后開啟長線運營的確定性高,有望為公司提供可觀持續增量遊戲收入。

虛擬現實業務落地性強。公司擁有在遊戲領域上的技術積累,具備實力強大的自研遊戲引擎和虛擬現實技術產品開發能力。在2021年網易創新企業大會上,網易雲信發佈了「IM+RTC+虛擬人」和「遊戲/VR語音」兩大元宇宙解決方案—。其中,「IM+RTC+虛擬人」解決方案可以提供業界首個「虛擬形象+實時互動」融合SDK,該解決方案實現了兩大元宇宙核心技術,既可以對應真人建立生動的虛擬人形象,同時也能實現用户和虛擬人之間實時互動。網易雲信虛擬現實業務落地性強,亞洲最大的元宇宙平臺崽崽ZEPETO、蔚來汽車、新東方等都是網易雲信的客户。

專業從事遊戲與AI研究和應用的公司機構網易伏羲推出的沉浸式活動系統「瑤臺」,致力於用人工智能和科技創新打造全新的線上活動模式,解決傳統在線會議低互動效果的痛點。基於網易伏羲領先的AI技術,用户可以隨心打造專屬虛擬形象,並實時控制虛擬人物的面部表情和肢體動作,自主操作虛擬人物在擬真場景中面對面暢聊互動,獲得超越現實的沉浸式線上活動體驗。目前瑤臺已為美國、日本、新加坡等二十多個國家的用户舉辦了虛擬在線活動,覆蓋了國際頂級學術會議、投資者溝通會、校招見面會、行業溝通會等多個領域。

2.1.1.2.網易有道

網易有道成立於2006年,是公司旗下的智能學習產業分公司。有道以在線學習工具起家,目前已經形成了三大核心業務:(1)學習服務,包括有道精品課、網易雲課堂等在線學習課程,有道數學、有道背單詞等學習應用,以及有道詞典、有道翻譯等在線學習工具;(2)教育智能硬件,有道智能筆、有道詞典筆等;(3)在線營銷服務,主要為相關廣告服務。

教育智能硬件業務將達千億規模,公司擁有在線學習服務資源,未來增長潛力較大。隨着國內雙減政策的實施,在有道三大業務中,我們需要更為關注公司教育智能硬件業務的未來增長潛力。根據艾瑞諮詢數據顯示,2024年教育智能硬件行業市場規模預計將達近千億元,2018-2024年預計市場規模CAGR將達31.8%。目前,整個教育智能硬件行業玩家眾多,各大廠商競爭依然激烈,尚未形成相對壟斷的市場格局。公司未來有望通過豐富的在線學習服務資源進行智能硬件用户引流,在快速增長的教育智能硬件市場競爭中實現突圍。

公司教育智能硬件業務穩健發展,市場佔有率目前不高,拓展空間巨大。2022Q2,有道營收為人民幣9.56億元,同比略降2.4%,環比減少20.4%,環比降幅較大主要是由於在雙減政策實施后,公司在業務轉型過程中學習服務業務收入有所減少。同時,我們也要看到儘管疫情對產品供應鏈和物流運輸都造成了一定影響,但公司在轉型的教育智能硬件業務上仍然保持着穩健雙位數增長,Q2該部分業務實現營收2.40億元,同比增長16.3%,且目前市場佔有率僅約為0.8%,未來擁有廣闊的市場拓展空間。

2.1.1.3.網易雲音樂

網易雲音樂是公司的音樂流媒體平臺,上線於2013年4月,主要業務為:(1)在線音樂服務,為用户提供專屬定製、音樂評論等個性化、多元化音樂及衍生內容;(2)社交娛樂服務及其他業務,包括直播服務業務、電影原聲大碟製作及線下音樂節的票務服務。

國內在線音樂娛樂市場規模將快速增長,公司目前市場佔有率可觀。中國在線音樂娛樂平臺市場規模龐大,隨着國內用户羣體的不斷增長和用户內容付費的意識的不斷增強,市場規模由2016年的人民幣67億元快速增長,預期2025年將達到人民幣1,669億元,CAGR預計將達42.9%。根據招股説明書數據顯示,公司2020年國內在線音樂娛樂市場規模佔比為11.9%,僅次於騰訊音樂,排名第二,兩者合計佔據了82.1%的市場份額。

雲音樂營收保持快速增長,用户活躍度高,音樂社區日漸成型。2022Q2,儘管受到網絡主播直播新規出臺、直播業務監管政策趨嚴的影響,網易雲音樂營收仍然保持着快速增長,收入達21.92億元,同比大幅增長29.5%,環比上升6.0%。其中:在線音樂服務MAU穩定為1.82億,DAU/MAU比率維持在30%以上,音樂服務用户活躍度高;娛樂社交服務業務規模快速增長,截至Q2期末,月付費用户數為123.54萬人,同比大幅增長148.9%。公司會員付費比例由2021H1的14.2%大幅提升至2022H1的20.7%,表現顯著優於2022年預計的行業整體付費比率15%。公司主打的音樂社區日漸成型,截至Q2期末,雲音樂平臺註冊獨立音樂人超過50萬人,發表了240萬首原創音樂作品。音樂社區的不斷壯大,有利於公司優化內容採購的成本,提高雲音樂的自我造血能力。

2.1.1.4.創新及其他業務

公司創新及其他業務主要包括網易嚴選、傳媒、網易郵箱以及廣告服務等。網易嚴選是公司旗下的電商平臺,採用和ODM合作的經營模式,通過嚴格挑選產品和製造商,銷售強調高質量和性價比的自有品牌產品。網易傳媒是中國知名的互聯網媒體平臺,包括三個組成部分:(1)網易新聞移動應用程序;(2)163門户網站;(3)其他系列垂直類的移動應用產品。網易郵箱擁有超過10億註冊用户。

創新業務保持穩健增長,嚴選和廣告收入有所增加。2022Q2,公司創新及其他業務收入為18.72億元,同比增長6.1%,環比獲得雙位數增長13.7%,環比增長較高主要由於網易嚴選以及廣告服務的收入增加。

2.1.2.公司核心資源和競爭優勢分析:自有遊戲引擎成就強大自研能力

遊戲引擎是一個遊戲軟件開發設計的環境,是遊戲行業最為核心的底層開發技術。遊戲引擎提供的主要功能包括圖形渲染引擎、腳本引擎、物理引擎、碰撞檢測系統、音效、電腦動畫、人工智能、網絡引擎以及場景管理等。遊戲開發人員能夠通過重複使用或改編相同的遊戲引擎來生產不同的遊戲,遊戲引擎的好壞很大程度上決定了遊戲開發的效率和質量。

核心自研引擎開發技術實現了真正意義的國產遊戲開發,構築起高技術壁壘。在公司的主要遊戲研發投入中,重點便是在打造為遊戲開發者帶來創作自由的自有遊戲引擎。不同於市面上的商業引擎,公司自有引擎更加強調對內部遊戲研發的執行效率提升,從而更貼合公司自身業務的需要。自公司於2005年發佈首個自研遊戲引擎NeoX以來,一直在不斷擴展和優化自有引擎。為配合端遊轉手遊的早期戰略,公司成功優化實現了NeoX適配iOS和安卓系統,為順利將公司遊戲業務從端遊擴展到手遊打下基礎,公司運用NeoX引擎先后打造了《陰陽師》、《第五人格》、《率土之濱》、《哈利波特:魔法覺醒》等多部爆款手機遊戲。繼推出NeoX之后,公司還專門開發了應用於移動平臺的3D遊戲引擎Messiah,與暴雪聯合開發的《暗黑破壞神:不朽》即採用了Messiah進行開發,展示了公司世界級遊戲的開發能力。以Messiah引擎為例,該引擎已經累計了20多項獨創性技術專利,公司在3D引擎等產業關鍵技術領域已達到全球領先水平。

自有引擎支撐公司強大的遊戲生產力和創造力。NeoX和Messiah自有引擎使公司能夠系統地開發具備優質的光效、音效、特效、物理效果和動畫以及其他關鍵遊戲功能的遊戲,使得在遊戲引擎和遊戲方面的研發相得益彰。自有引擎能夠為開發人員帶來更大的靈活性和自主性,使得遊戲開發人員能夠將更多的精力投入在遊戲玩法的創新中去。在遊戲創新層面形成的良性循環,使得公司能夠保持源源不斷的遊戲生產力和創造力,開啟多款成功長線運營遊戲,自有遊戲引擎功不可沒。公司的核心競爭優勢自研遊戲引擎作為遊戲行業最為核心的底層開發技術,需要強大的技術、資金和人員支持。雄厚的研發實力構築起高技術壁壘,使得公司能在行業前沿技術領域內佔得先機;同時,其他競爭對手很難撼動公司已有的市場地位,保證公司的長期經營的高確定性和持續性。

2.1.3.公司運營效率、管理效率、盈利能力與可比公司及行業中位數比較分析

我們以含港美股的申萬遊戲行業公司中目前收入規模百億以上企業作為可比公司,同時,考慮到行業平均數容易受到個別極值的影響,我們結合統計遊戲行業公司中相關經營指標的中位數進行綜合分析比較。

公司運營效率相關指標分析。2022年,公司應收賬款周轉率(TTM)為19.3,顯著優於各個可比公司和行業中位數,並呈現逐年提升的趨勢。應付賬款周轉率(TTM,含合同負債)為3.4,較高於各個可比公司,略高於行業中位數,我們認為其主要原因為:在公司遊戲收費模式上,傳統的點卡收費模式收入相較於其他公司佔比較高,收入確認期間相對較短所致。公司現金循環周期(TTM)維持穩定為-82.6天,略高於行業中位數,主要由於前述公司應付賬款周轉率較高引起。

公司管理效率相關指標分析。2022H1,公司銷售費用率為13.3%,略優於同期行業中位數水平,明顯優於可比公司:三七互娛和世紀華通,騰訊控股得益於其龐大的自有流量優勢,其銷售費用率在行業中表現優異。公司管理費用管控較好,管理費用率呈現逐年下降趨勢,2022H1公司管理費用率為4.6%,顯著優於行業12.6%的中位數水平。由於公司重視研發投入,如自研遊戲引擎開發、組建伏羲遊戲人工智能實驗室等,使得在研發費用率上,公司五年一期該項數據均優於可比企業和行業中位數,並整體呈現研發費用率上升的趨勢。

公司盈利能力相關指標分析。公司毛利率五年一期內保持平穩,2022H1,公司毛利率為55.2%,略高於行業中位數,顯著優於騰訊控股,主要為公司遊戲業務收入佔比高於騰訊。公司同期銷售淨利率為20.5%,與可比公司騰訊控股、三七互娛趨同,顯著優於行業中位數。從ROE來看,五年一期公司ROE均高於行業中位數,特別是從2019年以來行業中位數持續走弱,公司逐漸與行業中位數拉開差距,大型遊戲公司的優勢愈加明顯。2022H1,公司ROE為18.4%,而同期行業中位數為0.0%。

2.2.2022-2024年公司毛利率分業務版塊預測

遊戲業務板塊:公司遊戲及相關增值服務業務版塊2022Q2的毛利率為64.9%, Q1和去年同期分別為62.2%和63.2%,相比均有所提高。我們認為隨着遊戲行業監管的趨嚴,加速了抗風險能力較弱的中小遊戲公司的退出,頭部遊戲公司的市場佔有率還將會逐步擴大,行業集中度趨於進一步提高,從而增強頭部公司的議價能力。同時考慮遊戲業務毛利率已經較高,邊際效益的遞減,我們預測2022年-2024年公司遊戲及相關增值服務業務板塊毛利率分別為64.0%、64.5%和64.8%。

有道業務板塊:公司有道業務2022Q2的毛利率為42.8%,上一季度和去年同期分別為53.1%和52.3%。考慮到在雙減政策實施后,公司業務轉型過程中學習服務業務收入未來佔比會持續減少,同時結合轉型的教育智能硬件業務毛利率低於學習服務業務的情況,我們預測2022年-2024年公司有道業務板塊的毛利率分別為44.0%、38.0%和35.5%。

雲音樂業務板塊:公司雲音樂業務2022Q2的毛利率為13.0%,上一季度和去年同期分別為12.2%和4.1%。我們認為未來公司會員付費比例目前並不高,隨着用户內容付費的意識的不斷增強將會帶動公司收益質量逐步提高,同時參考業務規模較大的騰訊音樂毛利率情況,所以我們預測2022年-2024年公司雲音樂業務板塊的毛利率分別為14.0%、17.5%和19.5%。

創新及其他業務板塊:2022Q2,公司創新及其他業務的毛利率為25.8%,上一季度和去年同期分別為21.7%和27.3%,毛利率環比已開始企穩回升。鑑於公司創新及其他業務收入增長較快,帶來ODM嚴選業務等的規模化效應增強以及廣告業務的觸底回升,我們預測2022年-2024年公司創新及其他業務板塊的毛利率分別為26.0%、27.5%和28.0%。

2.3.結合公司合同負債情況,預測未來公司營收走向

公司合同負債主要為遊戲業務尚未確認的遞延收入,隨着時間推移將逐步釋放轉化為未來收入的重要組成部分。2017年-2021年,公司合同負債金額均保持着雙位數增長,2022年上半年受到遊戲版號停發的影響,截至Q2期末合同負債金額為123.17億元,同比增長率有所下降至8.4%,但仍然保持着穩健增長。隨着遊戲版號解禁,版號月發放量呈現穩步增加的良好態勢,同時以目前合同負債變動情況作為參考,我們預計公司2022年-2024年營業收入仍將保持穩健增長的良好態勢。

2.4.2022-2024年公司分業務板塊收入預測

遊戲業務板塊:公司存量遊戲運營平穩、收入穩健增長,后續遊戲儲備豐富,含多款期待值高的口碑產品,其中:《永劫無間》、《逆水寒》等自研IP端遊的后續手遊開發進展順利,預計上述端遊轉手游上線后開啟長線運營的確定性高,有望為公司提供可觀持續增量遊戲收入。同時,考慮遊戲生命周期內的收入分佈情況,我們預測2022年-2024年公司遊戲業務板塊收入同比增速分別為15.5%、17.0%和14.5%。

有道業務板塊:雖然雙減政策的實施和公司的業務轉型會對學習服務業務收入會帶來一定不利影響,但公司在轉型賽道教育智能硬件業務上的市場拓展效果已經顯現,同時結合參考教育智能硬件市場未來增長潛力,我們預測2022年-2024年公司有道業務板塊收入同比增速分別為-15.0%、5.0%和11.5%。

雲音樂業務板塊:隨着國內用户羣體的不斷增長和用户內容付費意識的不斷增強,在音樂獨家版權時代被打破后,公司雲音樂業務收入特別是其中的社交娛樂服務業務收入保持着強勁增長。通過2022H1營收情況來看,直播新規的政策對公司業務收入影響有限,我們預測2022年-2024年公司雲音樂業務板塊收入同比增速分別為31.5%、26.0%和22.5%。

創新及其他業務板塊:2022Q2,公司廣告業務環比已觸底回升。Q2報告期后,國內疫情有效得到控制的良好態勢有望持續,將有利於大眾消費需求的回暖,網易嚴選以及廣告服務收入增長的確定性提高。我們預測2022年-2024年公司創新及其他業務板塊收入同比增速分別為6.0%、7.0%和6.5%。

3.2022-2024年公司整體業績預測

參考公司過往五年一期的期間費用率趨勢,結合降本增效相關措施收益的逐步釋放以及版號解禁后買量等銷售推廣活動力度的加大,我們預測2022年-2024年公司銷售費用率分別為13.5%、13.8%和14.0%,管理費用率分別為4.6%、4.5%和4.5%,研發費用率分別為14.8%、14.6%和14.4%,財務費用率分別為-2.2%、-2.0%和-1.9%。

進而我們預測2022年-2024年公司歸母淨利潤分別為185.70、219.62和253.88億元,同比增長分別為10.2%、18.3%和15.6%;攤薄EPS分別為5.49、6.45和7.42元/股,同比增長分別為9.5%、17.6%和15.0%(公司預測期間詳細財務報表和主要指標數據請見報告正文末附表)。

4.公司估值分析4.1.P/E、P/B、P/S模型估值

根據前述公司整體業績預測,我們測算得到2022年公司對應的P/E、P/B、P/S分別為14.1、2.2和2.6。

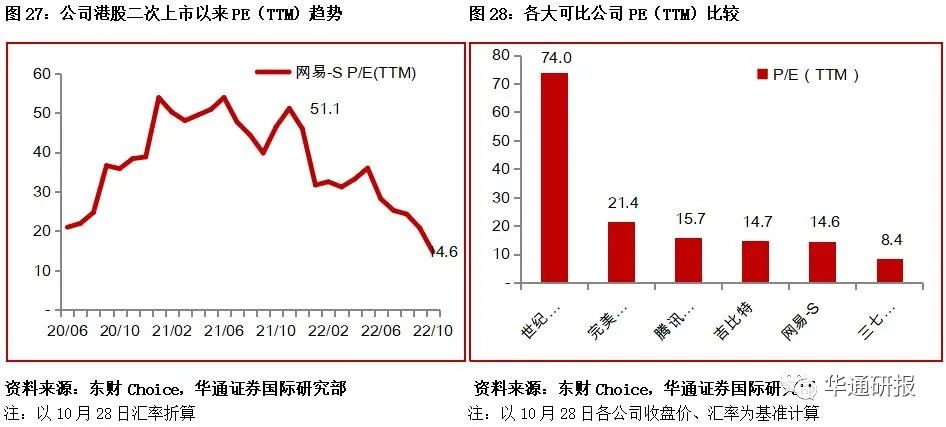

當前公司PE(TTM)為14.6,估值位於公司港股二次上市以來的最低位,距離近12個月以來的最高點51.1,已經大幅回撤71.4%。

從同期可比公司P/E(TTM)上看,公司目前估值水平低於多數可比公司,與國內A股上市遊戲公司龍頭吉比特估值水平大致相當。

4.2.PEG模型

根據2022-2024年業績預測,以2022年10月28日公司港股收盤價及當日匯率折算后為基準(注:計算以預測期(N年)PE為分子,預測期對應次年(N+1年)EPS預期增長率*100為分母),計算得到2022-2024年公司PEG分別為0.80、0.80和0.87。從絕對數上看,預測期各年PEG均小於1,公司股價存在明顯的低估;從參考可比公司來看,除世紀華通為負數外,其他可比公司2022年預測PEG均顯著低於1,行業整體估值水平目前偏低。

4.3.DCF模型

我們同時採用DCF模型對公司進行估值,相關主要假設如下:

(1).無風險利率Rf:以近5年來十年期國債收益率的中位數為基準,預計為3.23%;

(2).股權市場風險溢價:以Damodaran今年1月最新公佈的中國權益市場風險溢價數據4.94%為基準,結合今年以來權益市場不確定性增加、美聯儲未來加息預期等因素導致市場風險偏好下降,我們調高了國內權益市場風險溢價水平,預計股權市場風險溢價為5.44%;

(3). Beta:通過近三年數據迴歸測算公司個股Beta值為1.39;

(4).稅后債務資本成本Kd:以人民銀行最新公佈的5年期以上LPR為基準,結合公司實際税率,預計為3.44%;

(5).永續增長率g:結合我國GDP增速,預計為3.0%;

(5).公司快速增長期假設為2022-2031年,維持10年,之后進入永續增長階段。

基於以上假設,我們測算得到WACC為10.27%,對應預測各年FCFF后,進而得出公司整體估值為3,995.71億元(注:由於截至2021年期末溢余資產中包含對外投資,考慮到今年以來的權益資本市場整體下行,基於謹慎性原則,我們調整為以2022Q2期末數作為基準,再整體進行20%折價后估算),以10月28日港幣匯率折算后對應股價為129.91港元/股,該測算價格落於前述PE估值模型的合理股價區間內(114.11-132.12港元/股)。

5.公司未來六個月內投資建議5.1.公司股價催化劑分析

美聯儲大幅加息貨幣政策靴子落地。11月2日,美聯儲如市場預期宣佈本年度連續第四次加息75BP,也為年內第六次加息,截至目前全年已經累計加息375BP。與以前不同的是,在此次加息聲明中有如下表述:在確定未來加息安排時,將考慮貨幣政策的累積緊縮效應,貨幣政策對經濟和通脹影響的滯后性,以及其政策對於經濟和金融環境的影響。此番表述市場解讀為暗示在接下來的會議上加息節奏將放緩。在隨后的新聞發佈會上,美聯儲主席鮑威爾也暗示了未來加息速度可能放緩。根據會后FEDWATCH數據顯示,市場預期加息利率上限區間為 5-5.25%,目前加息空間為上限為125BP,留給美聯儲的加息相關貨幣政策空間已經相對有限。加息貨幣政策靴子落地,有利於處於高位的股權市場風險溢價水平的回落,利好高Beta股票估值水平提升。

行業處於築底階段,隨着版號恢復發放,行業整體有望迎來估值修復。遊戲行業在經歷了2020年疫情帶來的宅經濟消費模式所推動的行業收入快速增長后,由於受到去年遊戲版號停發、快速增長后基數較高的影響,近兩年同比行業增速有所回落,目前遊戲行業整體估值處於築底階段。隨着遊戲版號的解禁,版號月發放量呈現穩步增加的良好態勢,遊戲行業有望迎來估值修復。

中小遊戲公司加速退出,行業集中度進一步提高。2021年,從遊戲業務收入佔比來看,騰訊的市場份額達51%,網易的市場份額為18%,二者合計市場份額近70%,已形成了國內遊戲行業的雙寡頭格局。而遊戲行業監管的趨嚴,進一步加速了現金流較小,抗風險能力較弱的中小遊戲公司退出。在2021年版號停發僅半年時間內就有1.4萬家遊戲公司註銷,甚至有多家之后獲得版號的遊戲公司沒能熬過寒冬,已經進行了業務轉型調整或註銷。而頭部企業擁有着資金和資源優勢,遊戲行業集中度提升的趨勢將愈發明顯,有利於行業龍頭企業提高對用户的議價能力,進一步提升營收質量。

大額股份回購有利於恢復市場信心,優化公司估值水平。2021年2月,公司在美股市場宣佈股份回購計劃:在不超過24個月的期限內,可在公開市場回購總金額不超過20億美元流通在外的美國存托股和普通股。2021年8月,公司宣佈將該計劃的回購總金額增加至不超過30億美元。截至2022Q2報告期末,公司已回購約2,360萬股美國存托股,共計回購金額約23億美元,該計劃尚有約7億美元可用於后續股份回購。大額股份回購有利於恢復市場信心,同時回購股份如進行註銷后,將提高公司EPS,從而優化公司估值水平。

公司后續遊戲儲備豐富,含多款期待值高的口碑產品。通過TapTap遊戲平臺數據梳理,公司目前已開放玩家預約遊戲高達數十款,其中:《永劫無間》、《逆水寒》等口碑自研端遊的后續手遊開發進展順利,僅在TapTap平臺預約玩家人數已分別達到了254萬和76萬。《永劫無間》端遊運營一年來收入保守估計收入超過了20億;《逆水寒》端遊近期開啟的4周年活動有近90萬玩家參與,其手遊開發人員超400人預計研發投入已超7億元。我們預計上述端遊轉手遊后開啟長線運營的確定性高,有望為公司提供可觀持續增量遊戲收入。

5.2.公司六個月內的目標價

根據前述對於公司合理估值測算,結合股價催化劑因素,我們給予公司六個月內的目標價為123港元/股,對應2022年P/E、P/B、P/S分別為20.5、3.2和3.8。2022年10月28日港股收盤價為基準,公司股價距離六個月內的目標價仍有30.9%的上漲空間。

6.公司投資評級

根據公司業績預測、合理估值水平、六個月內的目標價、基準指數的波動預期,我們給予公司「強烈推薦(首次)」的投資評級。

推薦文章

提價83%需求卻暴增400%!智譜、MiniMax鎖定大模型定價權,AI Agent元年即將開啟?

港股見底了嗎?北水大舉加倉逾600億港元!大行看好4月做多窗口來臨,十大金股一圖睇全

華盛早報 | 伊朗與阿曼擬共管霍爾木茲!美股V型反轉;伊朗襲擊甲骨文、亞馬遜數據中心;港美股今日因假期休市一天

諾和諾德稱:口服版Wegovy減肥效果優於禮來GLP‑1口服藥

美股機會日報 | 特朗普粉碎停戰幻想!恐慌指數飆升12%,納指期貨跌約2%;美油期貨暴漲超9%!油氣股飆升,美國原油基金ETF漲超9%

清明休市提醒 | 港股本周五休市,下周三恢復交易;美股周五休市一天

油價上漲 此前特朗普表示伊朗衝突可能在未來幾周升級

野村:特朗普講話未能發出局勢降温的明確信號