熱門資訊> 正文

電商巨頭們的二十年:兩種「飛輪」的較量(上)

2022-11-10 16:34

雙11是電商大發展的一面鏡子:2009年首屆雙11,全網銷售總額僅為5000萬元;而到2021年,這一數字達到了9651億元。其中,天貓2021年雙11最終交易額為5403億元,京東最終交易額為3491億元,中國兩大電商開拓者仍然是領跑者。然而,經歷了近20年發展的阿里巴巴與京東,如今已經不僅僅是電商公司。

根據兩家企業2021年財報數據,阿里巴巴活躍用户數量是京東的兩倍有余,淨利潤是京東的十倍還多,但京東的營業收入卻反過來甩掉阿里巴巴1000多億,如何理解這些有趣的「反差」?兩家企業的戰略選擇,是殊途同歸,還是涇渭分明?

回顧了兩家企業近20年的發展,提煉出了理解阿里京東「反差」的一條線索:

在市場「啟動」階段,阿里巴巴的「長尾」電商模式對陣京東的「標品」電商模式;

在流量「續航」階段,阿里巴巴着力於「信息業務擴張」,京東則「商品力強化」;

在能力「輸出」階段,阿里巴巴重點打造了「數據中臺」,京東則強調提供「供應鏈基礎設施」。

后電商時代:阿里向左,京東向右

在電商行業進入存量競爭之際,阿里巴巴、京東這兩大中國老牌電商都比以往低調了許多。這種低調,一方面或許是防範資本無序擴張形勢下的結果,但另一方面,其實投射出了兩家企業微妙的戰略轉向:

阿里這邊,早在2019年底,張勇重申阿里數字經濟體未來十年的三大戰略,即全球化、內需、大數據和雲計算,意在突破原有的「一畝三分地」,納入更豐富的生態主體。

京東這邊,實體經濟相關投入總額不斷上升,近三年累積超過營收比重的88%。總裁徐雷在2021年底表示,將以全渠道戰略幫助京東開闢第二條增長曲線。

在近二十年的歲月里,從電商起家的阿里和京東,享受過時代紅利,也經歷過電商業務的高度競爭,到如今又努力擺脫「電商依賴型」增長模式……兩家企業總是有着相似而又不同的選擇。

更耐人尋味的是,根據兩家企業2021年財報數據,阿里巴巴活躍用户數量是京東的兩倍有余,淨利潤是京東的十倍還多,但京東的營業收入卻反過來甩掉阿里巴巴1000多億(見圖1),如何理解這些有趣的「反差」?

亞馬遜的創始人貝佐斯所推崇的「飛輪效應」發展策略,為揭祕阿里巴巴和京東的底層商業邏輯提供了一個參照工具。從長期主義的視角來看,企業往往基於自身的精準定位,建立具備底層優勢的商業模式,此后主動或被動發生的商業擴張,又反過來強化底層優勢,實現企業「飛輪」的循環「躍遷」。圖2總結了迄今為止阿里巴巴和京東各自「增長飛輪」演變的主要階段。

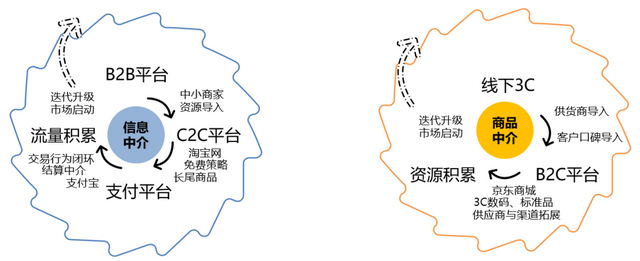

市場「啟動」:「長尾」電商大戰「標品」電商

2002年,阿里巴巴剛在B2B市場上打開局面,就迎來了一項挑戰:隨着互聯網電商巨頭eBay在2003年以1.5億現金收購了中國本土誕生的電商公司易趣,C2C模式被帶入了中國市場。

為此,阿里巴巴於2003年成立「淘寶網」,與eBay上演了一場世紀初的電商大戰。馬雲提出:「eBay是想買中國市場,而我們是想創造一箇中國的互聯網交易市場。」也正是這個目標,奠定了阿里巴巴其后近20年的商業擴張底層邏輯——信息中介的角色。

2005年淘寶網全年成交額突破80億元,超越沃爾瑪中國,在交易規模和商品數量上還超過了日本雅虎。更為重要的是,基於中國的製造業優勢和市場規模優勢,淘寶網成功建立起了「長尾商品」交易平臺。

淘寶網及C2C模式的成功,幫助阿里巴巴點燃了「增長飛輪」的引擎,標誌着阿里巴巴在電商市場上首次培育出廣闊的用户基礎。

在阿里巴巴佔據電商的半壁江山之時,另一邊的「京東多媒體」在中關村混的風生水起。一場意外的「非典」疫情,讓京東被迫「觸網」:劉強東帶着團隊開着車、甚至騎着小三輪一單一單地去給線上訂單送貨。

隨着「非典」的結束,京東多媒體也積攢了「質優、價低、送貨快」的好口碑,同時,劉強東果斷宣佈關閉線下門店,全面進軍電子商務。

劉強東認為,只解決信息問題,無法推動電商持續發展,因為有太多商品的信息無法通過中介去把控。於是,他選擇將京東多媒體實體店鋪遷移到網上去,仍然由京東掌控商品進銷全過程——這也是后來另一種廣受歡迎的B2C電商模式。

2007年6月,京東多媒體網正式更名為京東商城,全年的銷售額達到了3.6億。自此,京東也躋身中國B2C電商領域的巨頭的行列,緊逼當時聚焦圖書業務的當當網和卓越網。

如此來看,電商市場毫無疑問是阿里巴巴和京東共同的「啟動」板塊,也是增長飛輪引擎的核心環節,但對於如何啟動,二者有不同的選擇:

阿里巴巴實質上是一個商品市場的「構建者」,淘寶平臺本身不保有貨物產權,採用抽傭和服務費方式實現盈利(見圖3)。這種模式的特點在於,平臺的參與者羣體越大,交易費用就越低,進而能推動規模實現更快增長。

因此,到2006年,僅僅用了4年時間,淘寶平臺的年交易總額就突破了169億,註冊用户超過3000萬——所以,阿里巴巴的啟動邏輯就是典型的流量思維,信息越充分,平臺的生命力越強,參與者更多,如此形成第一層次的飛輪運轉(見圖4)。

京東平臺本質上就是商品中介,從進銷差價中獲利。作為商品中介,京東就要比淘寶多關注諸如毛利率、商品特徵、周轉率等經營指標,也要承擔存貨風險和庫存成本。

這種選擇,就意味着京東同時向實體零售業態和其他電商宣戰,也傳遞了京東的目標——在商品質量上超越淘寶(線上),在價格上超越實體門店(線下)。因此,京東的啟動邏輯中參與者規模不是首要目標,更重要的是把控貨源和採購成本,取得消費者的認同(見圖4)。

流量「續航」:「信息業務擴張」與「商品力強化」

在實體零售時代,零售商業的核心增長法則就是「連鎖擴張」;如果要問互聯網時代電商平臺的增長法則,毫無疑問可以用「流量擴張」來類比。

對於阿里巴巴和京東而言,各自的增長飛輪啟動后,如何持續運轉、並且建立自我造血的能力就顯得十分關鍵。這種「造血」,既代表着培養其他業務板塊,強化底層優勢;又反映了穩固營收的能力。

從現實來看,電商生態遠沒有搜索生態(如Google、百度)和社交生態(如FaceBook、QQ)那麼穩定,背后的因素有很多,這也是為什麼eBay之后有淘寶,淘寶之后還有京東……

「流量」,成為兩家企業在謀劃進一步發展過程中的共同着眼點,這也在很大意義上引發了阿里巴巴和京東在新階段的各種交鋒。然而,需要明確的是,二者對於「流量擴張」的策略邏輯有着不同的想法。

信息擴張:天貓、支付寶、菜鳥網絡

自阿里巴巴憑藉淘寶成功打開個人消費者市場后,便進一步擴展「泛電商信息業務」。根本目標則是朝着多元化的信息中介和市場服務商的目標邁進,從而擴大流量和信息優勢,維護中介地位。

從兩個維度的例證可以理解阿里巴巴這套策略的邏輯:一個是業務擴張主要領域,另一個是營收結構。

在業務佈局方面,2008年4月,淘寶網推出專注於服務第三方品牌及零售商的「淘寶商城」(后來改名為「天貓商城」)。這一舉措反映了決策層更高的戰略考量:即擺脫固有標籤,從豐富和優化平臺供給側的角度吸引更多C端流量進入。同樣基於電商信息中介的着眼點,阿里巴巴還將信息中介的角色還延伸到其他領域:

一是對本地生活服務領域的佈局,典型案例是口碑網與餓了麼的改造與整合。二是互聯網金融的開闢和獨立化運營。以支付寶和螞蟻集團的擴張與崛起為代表。三是供應鏈信息業務的上線。2013年5月,「菜鳥網絡」成立,扮演着供應鏈信息服務中介的角色,這張「網」將孤立的物流資源、節點企業和信息構建成一個整體,使阿里巴巴從信息維度掌握物流終端流量。

從阿里巴巴的業務佈局策略來看,無論是零售、本地服務,亦或是金融、物流,信息中介的角色始終在強化,沒有淡化。至於佈局方向的邏輯也很顯而易見:既能為核心板塊電商業務賦能和支持,也要具備足夠大的互聯網中介立足空間以便於發展爲獨立的流量中心,在此基礎上,阿里巴巴以信息優勢為核心,推動各個板塊的流量增長,並實現交叉獲客和引流。

信息變現:阿里媽媽與阿里巴巴

從營收結構的角度,也能窺見阿里巴巴力主定位信息中介的流量擴張邏輯。

若要問阿里巴巴最賺錢的項目是什麼,很多人可以本能地猜到淘寶和天貓兩大平臺,這確實沒錯;但有趣的是,淘寶和天貓這兩大電商平臺,最大的收入來源是廣告業務,而不是交易額抽成。

早在2007年,阿里巴巴就成立了網絡營銷平臺「阿里媽媽」,阿里媽媽將主要資源投入到服務淘寶平臺廣告和營銷的淘寶聯盟項目上,2011年,淘寶聯盟超過百度成為中國最大的廣告聯盟。(圖5)。

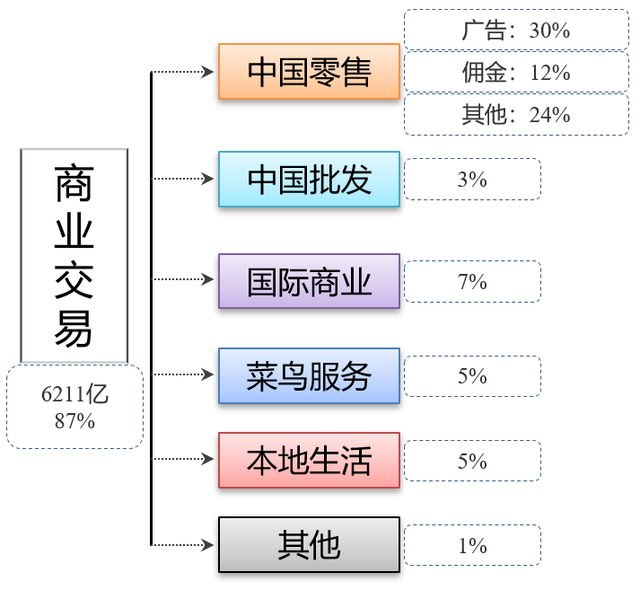

在阿里巴巴的四大業務板塊中,商業交易占主導地位,大約為集團貢獻了87%的收入額(見圖6)。而具體看商業交易業務(見圖7),中國零售板塊(主要是淘寶天貓兩大平臺)就佔了集團66%。

但有趣的是,中國零售板塊的廣告收入遠遠高於交易佣金收入,這是什麼概念呢?阿里巴巴中國零售板塊的廣告類業務,總計為集團貢獻了30%的收入。這還不算雲計算、媒體娛樂、數字與創新業務三部分以及商業交易內其他板塊的廣告收入。也難怪有人戲言 「阿里內部收錢的不是爸爸,而是(阿里)媽媽。」

所以在營收地位上,阿里巴巴在於商業,商業在於淘寶天貓,而淘寶天貓卻在於廣告。綜合來理解,由於阿里巴巴的營收主力是廣告和佣金,廣告和佣金取自於流量,因此,阿里巴巴的底層商業邏輯,就從根本上引導其依靠強化信息中介的優勢進行流量擴張(見圖8)。

商品服務擴張:京東物流與供應鏈金融

相對於阿里巴巴的多元化信息中介業務擴張,京東的流量擴張更多是「縱向」的,即所有的業務佈局都圍繞商品流通的鏈條展開,進一步擴展「商品+服務」的零售供應邊界。

一方面,在商品類目上,作為「商人中介」的京東商城展開了積極的品類擴張戰略。從上線圖書業務起,京東商城開始向綜合型網絡零售商邁進。據京東財報數據,截至2014年3月31日,其自營SKU(庫存量單位)達到240萬個,到2020年這一數字增長至500萬個,而自營零售巨頭沃爾瑪的最大SKU也不超過3萬個。爲了覆蓋到「遠場零售」無法做到的品類,京東內部還試水了諸如京東到家、7-fresh等「近場新零售」項目。

另一方面,圍繞商品流通和供應鏈能力,京東也不斷從側面強化「商人中介」在商品外的服務體驗。

首先是物流建設,早在2007年,劉強東就力排眾議,決定建立京東自己的物流基礎設施,這一決定的出發點很簡單:當時的第三方物流服務質量層次不齊,履約時效無法保證,貨損率很高。其次是平臺運營能力建設。2010年,京東宣佈實施開放平臺戰略,這一步棋,與亞馬遜推進的多元化平臺合作關係如出一轍,簡言之,平臺為廣大的商家提供了多種合作模式選項:包括可以單獨運用京東的物流配送系統;也可以全面由京東代運營網店等。這一戰略使京東商城迅速擴充了品類,充分調動和整合了廣大社會資源。再一個是金融服務的完善。2013年,京東公開承認已獨立籌建了金融業務,京東金融(現為「京東科技」)主要為自營供應商和優質的第三方商家提供資金周轉保障,還能幫助供應商建設結算處理系統及其他電子渠道等,這其實在很大程度上弱化了實體零售中一直存在的供應商資金鍊風險,使得上游供應商和京東能保持相對敏捷、持續的供貨模式,直接提升了京東的供應鏈效率。

所以,京東在流量擴張的策略上,還是緊緊圍繞核心的商品經營板塊,物流、金融以及開放平臺商家,都在外圍通過不同機制拱衞中心的「商品力」——商品與服務的綜合性價比,這個「商品力」,就是京東流量增長的來源。

體驗變現:自營、價格與配送

對比來看,阿里巴巴的流量增長本質上是靠「信息」擴張,而京東則是靠「商品力」,理解這種差異,還是可以從營收結構找到答案。

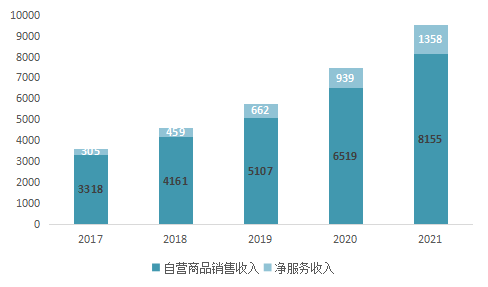

京東近些年的營收主要由兩部分組成:一是自營商品銷售收入,也是京東的老本行;二是淨服務收入,包括對平臺第三方商家的扣點、廣告收入以及物流和其他收入組成。兩部分的佔比如何呢?通過計算可以發現,自營商品銷售收入維持在86%—92%(圖9),也就是説,自營業務為集團貢獻了9成左右的收入——這足以與阿里巴巴形成鮮明的對比。

對於京東而言,自營商品業務纔是真正的引流工具,要想提升自營商品業務的競爭力,無非就是「價格」和「品質」:

「價格」是由供應商和京東兩方面因素決定的,上游採購成本越低、流通費用越低,京東的讓利空間就越大。劉強東曾經提到過一個「三毛五」理論:如果有機會賺一塊錢,京東只拿走其中的七毛,三毛留給合作伙伴。也就是説,京東其實並沒有靠強勢地位過度擠壓上游供應商的利潤,而是從降低流通費用入手,降低損耗和物流成本、加快庫存周轉(以薄利多銷)……這些目標也正是京東自建物流以及為上游供應商提供金融服務的出發點,據京東財報數據,京東的履約費用率持續走低,目前維持在6%左右,而庫存周轉天數也從2011年的50天縮減到2021年上半年的28天。

「品質」包含了兩個維度,商品品質和品類是基礎,此外,配送速度和服務也很重要,於是,京東的品類拓展、智能網點建設等擴張都有了明確意義。

在流量「續航」階段,儘管從表面上看,阿里巴巴和京東兩家企業所做的很多佈局高度相似,但深入比較營收結構,也能清楚地窺探出各自的戰略側重——阿里巴巴的行動邏輯更像橫向多元化的信息服務公司,京東則越來越像縱向一體化的供應鏈公司。

>電商巨頭們的二十年:兩種「飛輪」的較量(下)

推薦文章

英偉達期權鏈暗示財報后股價大幅波動?市場押注3500億美元市值巨震!

新股申購 | 「3D打印公司」創想三維今起招股!一手入場費2848.44港元

華盛早報 | 特朗普稱將很快結束對伊戰爭!30年美債收益率升至近20年來最高水平;英偉達今日盤后放榜

5月20日外盤頭條:特朗普再發威脅 谷歌升級搜索 大幅下調訂閲價格 北約開始考慮護航船霍爾木茲海峽

美股機會日報 | 重磅信號!中美敲定AI政府間對話;三大期指盤前悉數走低;谷歌開發者大會將於次日凌晨1點開幕

一圖看懂 | 嗶哩嗶哩Q1營收74.7億元略超預期,經調整淨利同比大增62%;月活用户突破3.76億,用户時長再創新高

華盛早報 | 特朗普「急剎車」推迟對伊攻擊!暗示重回談判桌;大摩稱債市拋售潮或衝擊美股漲勢;韓國法院要求三星罷工不得影響產量

谷歌持倉驟增超200%!時隔六年后「買回」達美航空,伯克希爾這一次的作業能抄嗎?