熱門資訊> 正文

股神巴菲特拼命增持的西方石油,有何過人之處?

2022-11-10 13:54

「股神」巴菲特今年以來持續增持美國石油公司西方石油(OXY.US),剛好趕上了國際油價高企,帶動西方石油的股價大漲一倍以上,成為華爾街表現最好的股票之一。

巴菲特的投資旗艦伯克希爾(BRK.A.US),前幾天公佈的2022年9月30日止第三財季業績中提到,其於2022年上半年,買入了西方石油17%的已發行普通股,隨后於2022年第3季又繼續增持,到2022年9月30日,其持股權益達到了20.9%,按西方石油當前的股價74.83美元計,伯克希爾的持股市值達到145.68億美元。

所以在伯克希爾的第3季業績中,西方石油以權益法入賬。

值得注意的是,除了買入西方石油的普通股之外,伯克希爾還投資西方石油價值100億美元的優先股,每年可帶來8%的優先股股息,並可從2029年起選擇按105%的賬面價贖回(外加累計的未支付股息)。

除此以外,在優先股贖回之后一年,伯克希爾可選擇行使部分或全部西方石油授予的認股權證,該認股權證允許伯克希爾以每股59.62美元的價格,最多買入8386萬股西方石油普通股,也就是説,如果全部行使這些認股權證,伯克希爾將再投入近50億美元。

這意味着,當前伯克希爾於西方石油的風險敞口達到246億美元(普通股持股+優先股),要高於對雪佛龍(CVX.US)的持股市值(按2022年9月30日數據計)。

顯然,雖然在增持西方石油的同時,伯克希爾也在增持雪佛龍的股份,但若加上西方石油的優先股投資,伯克希爾更偏愛西方石油,西方石油有何過人之處讓股神神往?

更高的盈利能力

西方石油是一家更專注於美國的能源企業,其業務包括油氣勘探、開發和生產,以及化學品生產業務,也從事中游業務,包括採購、營銷、收集、加工、運輸和儲存各種油料、天然氣、二氧化碳和其他產品。

簡單來説,西方石油是一家業務重點在美國的上中游油氣商,雖然其業務遍佈美國、中東和北非,但美國盈利能力較高的二疊紀盆地(Permian Basins)和丹佛-朱爾斯堡盆地(DJ Basins),以及離岸的墨西哥灣纔是其主場地。

該公司剛剛公佈的2022年9月末止第3季業績顯示,其美國季度產量為944千桶/日,同比增長2.83%,其中二疊紀盆地的產量就佔了一半以上,持續經營業務的季度產量為118萬桶/日,同比增長1.72%,其中美國產量佔了80%以上。

相比之下,那些大得多的上游運營商雪佛龍,第3季液態石化產品產量中,美國產量佔比僅為52.20%,而埃克森美孚(XOM.US)的佔比為32.78%,而巴菲特多年前「失卻的遺憾」康菲石油(COP.US)的美國原油產量佔比為79.11%,天然氣產量佔比為94.46%,可見股神對於美國營業石油公司的偏愛。

財華社猜測,質量較高的開發項目、較低的單位成本、距離消費市場更近以及更可控的風險(無需擔心外國投資的潛在地緣風險),或是巴菲特看好本土石油上游企業的原因。

2022年第3季,西方石油的產品售價跟隨國際油價和天然氣價格大漲,其中原油銷售實現價格為94.89美元/桶,同比上升38.04%;液化天然氣的實現價格為35.22美元/桶,同比上升3.56%;天然氣實現價格為5.57美元/千立方英尺,同比上升92.73%。

在此帶動下,該公司的2022年第3季油氣銷售收入同比增長43.25%,至70.98億美元,總收入同比增長39.41%,至95.01億美元。

季度合計成本僅按年上升6.70%,反映出上游業務以固定成本為主,產量上升可帶來規模效益的特點,該公司的季度税前利潤同比大增199.75%,至36.48億美元;股東應占淨利潤同比大增305.41%,至25.46億美元,純利率由去年同期的9.21%大幅提高至26.80%,正顯示出成本效益。

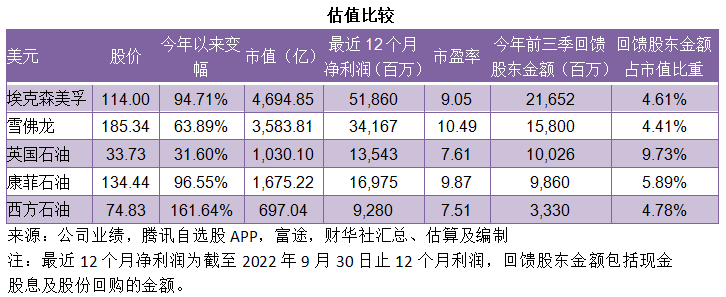

見下表,對比於業務普及面更廣、下游業務佔比普遍要大於西方石油的更大型同行,西方石油的2022年第3季盈利能力最佳。

2022年前三季的業績表現方面,西方石油繼續完勝。其油氣業務淨收入同比增長59.01%,至208.69億美元,總收入同比增長57.17%,至287.69億美元;税前利潤同比大增近6倍,至117.17億美元;股東應占淨利潤同比增57倍,至107.77億美元,純利率由去年同期的1.01%提高至37.46%。

從上表可見,不論2022年第3季還是前三季,殼牌(SHELL.US)的盈利能力都是最低。雖然是最大天然氣商,理應得益於天然氣價波瀾壯闊的牛市,但殼牌的業務更傾向於利潤較為微薄的下游營銷業務,攤釋了上游業務的利好。

2022年前三季,殼牌利潤率達到41.32%的綜合氣體業務的收入為409.48億美元,同比增長137.79%,僅佔其總收入的14.37%,但該業務利潤達到169.19億美元,是其最主要的利潤來源,佔了總收益的56.09%;上游業務的利潤達到148.43億美元,佔其總利潤近一半。

但是,收入佔了大頭的下游營銷業務和化工產品業務(合共佔了收入的72.53%)的利潤分別只有17.58億美元和41.83億美元,利潤率分別只有1.91%和3.77%,而可再生能源和能源解決方案更產生虧損57.32億美元,同比擴大68.19%,嚴重拖累了該公司的盈利表現,正是殼牌落后於同行的主要原因。

由此亦可看出,上游運營商在油價上漲帶起的產量狂潮中,是如何能通過營運槓桿來實現利潤的躍升,這是西方石油資產規模不大,但是利潤增長如此迅猛的原因,皆因基數低,其過去的生產未能實現全面提升,在油價的帶起下,它終於能發揮出規模效應,所帶來的利潤增幅也是同行中的佼佼者。

截至2022年9月30日,西方石油的財務狀況也有顯著改善,在期初(2022年1月1日)時,西方石油的槓桿率高達3.69倍,股東權益佔總資產的比重只有27.09%,而到2022年9月30日,其槓桿率下降至2.51倍,股東權益佔總資產的比重提高至39.81%,主要因為隨着盈利能力的提升以及經營活動的鉅額現金流入,該公司今年以來(年初至2022年11月7日)償還了96億美元的貸款,削減了34%的債務,從而改善了槓桿率。

與此同時,西方石油於今年前三季支付了8.63億美元的股息,並斥資24.67億美元回購股份,回饋股東的收益合共為33.3億美元,相當於其當前市值697.04億美元的4.78%。

一般情況下,在財務狀況好轉的推動下,投資者會調整對上市公司的估值看法,所以隨着西方石油的財務槓桿改善,其估值或有望得到提升。

較低的估值

儘管今年以來西方石油的股價累計上漲161.64%,遠高於其同行,但其市盈率估值卻只有7.51倍,見下表。

可想而知,在巴菲特建倉西方石油,其股價尚未拉起時,買入成本價對比於其今年的盈利數字有多低。

假如伯克希爾現在就按照59.62美元的價格,行使西方石油的8386萬股普通股購股權,可即刻獲利12.76億美元(税前),而59.62美元的行使價僅相當於西方石油最近12個月淨利潤的5.98倍,或暗示伯克希爾的買入成本和可獲利的空間要比我們的認知大得多。

當然,若油價下跌,那麼石油股的前景又將是另一回事。目前對於主要石油消耗國經濟增長放緩,拖累整體消費的預期,或意味着高油價可能難以持續,不過OPEC+與主要產油國和出口國美國,或會就產量進行最終的博弈,以滿足自己的利益。

早前,有指美國或在60-70美元左右水平增加石油儲備,而90美元以上似乎是OPEC+可以接受的水平,財華社猜測,短期而言,原油價格維持在70-90美元區間的可能性極高,在此價位,油公司仍可獲取可觀的利潤,但由於油價從去年第4季起飆升,在基數趨高的背景下,未來幾個季度,石油公司的季度增長或顯著放緩。

對於西方石油而言,除了油價和產量對其經營槓桿產生影響外,其財務槓桿的改善,有望成為推動股價上漲的一個原因,伯克希爾持有其股份的贏面在短期內仍可得到保障。

此外,伯克希爾還持有西方石油100億美元的優先股。優先股,顧名思義,權益優先於普通股,其意義在於派息的順序是在普通股之前。伯克希爾持有的優先股,確保其在普通股股東收到股息之前,獲得西方石油8%的優先股收益,意味着每年8億美元的税前收益。即使美聯儲加息到6%,伯克希爾仍可通過優先股獲得兩個百分點的利差,怎樣都是划算的投資。

風險及免責提示:以上內容僅代表作者的個人立場和觀點,不代表華盛的任何立場,華盛亦無法證實上述內容的真實性、準確性和原創性。投資者在做出任何投資決定前,應結合自身情況,考慮投資產品的風險。必要時,請諮詢專業投資顧問的意見。華盛不提供任何投資建議,對此亦不做任何承諾和保證。

推薦文章

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

一周IPO | 賺錢效應持續火熱!年內24只上市新股「0」破發;「圖模融合第一股」海致科技首日飆漲逾242%

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?