熱門資訊> 正文

歌爾股份開盤跌停 易方達馮波「中招」旗下4只產品日浮虧1億

2022-11-09 09:31

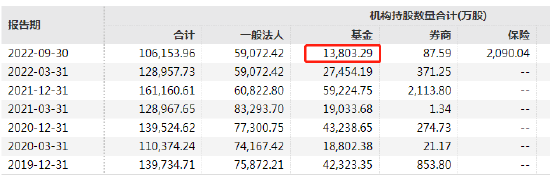

11月9日,歌爾股份開盤跌停,現價20.72元,封單超160萬手。WIND數據顯示,截止2022年9月30日,47家基金機構合計持有13803.29萬股,若以昨日收盤23.02元,至今日發稿20.72元計算,日浮虧3.1億元。

其中,易方達基金旗下9只產品合計持有歌爾股份5446.83萬股,主要為馮波管理的4只產品,合計持有4349.86萬股;易方達管理的全國社保基金601組合持有2610.44萬股。若以昨日收盤23.02元,至今日發稿20.72元計算,易方達基金旗下9只產品日浮虧1.2億元,馮波旗下4只產品日浮虧1億元。易方達管理的社保基金601組合日浮虧6004萬元.

消息面上,歌爾股份收到境外某大客户通知,暫停生產其一款智能聲學整機產品。知名分析師郭明錤發文稱,此產品可能是Apple的AirPods Pro2。為填補生產缺口,第一供應商立訊精密已擴產並取得所有AirPods Pro2訂單,成為AirPods Pro2獨家組裝廠商。但也有網傳消息稱,部分訂單轉移給立訊精密與瑞聲科技。

中泰證券點評歌爾股份:發佈風險提示公告 后續影響尚待觀察。公司發佈風險提示公告,近日收到境外某大客户的通知,暫停生產其一款智能聲學整機產品,目前與該客户的其他產品項目合作仍在正常開展。本次業務變動預計影響 2022 年度營業收入不超過人民幣 33 億元,約佔公司2021 年度經審計營業收入的 4.2%。我們調整公司2022/23/24 年EPS 預測為1.21/1.57/1.81 元,維持「買入」評級。

該產品指向大客户今年耳機新品,預計業務變動影響收入不超過33 億元。行業角度,由於國內外疫情反覆,智能耳機需求承壓,我們預計2022 年整體出貨約8000 萬副,同比增長約10%,其中普通版2 款產品,降噪版1 款產品,我們預計今年普通版和降噪版出貨量比例約2:1。格局角度,公司在普通版中份額預計40%+,降噪版中份額約30%-40%。公司深耕該大客户十余年,從聲學零部件產品逐步拓展至整機產品,目前產品線覆蓋手機、手錶、耳機、音箱等產品,我們預計目前大客户收入佔比約40%。此次公司發佈風險提示公告,僅針對今年發佈的一款智能耳機新品整機,其余款耳機整機、音箱整機以及零部件產品仍然在正常供應,公司預計本次業務變動影響2022 年度營業收入不超過人民幣 33 億元,我們預計對應影響利潤約2 億元,然后續產能利用率下降導致的計提減值等影響仍然需要進一步觀察。

短期受需求等數據擾動,但公司在AIoT 領域實力穩固,我們預計智能手錶將接力成長,看好VR/AR 卡位及競爭優勢。(1)ARVR:行業層面,由於下半年需求趨弱,我們預計2022 年整體出貨量約1100 萬台+,2023 年增速有望重回40%-50%,包括Meta、蘋果、索尼、Pico 均有望推出新品。公司目前是Meta、索尼、Pico 等獨家供應商,后續有望憑藉零整一體的能力保持一供地位。同時公司在AR 領域前瞻佈局,包括整機、光波導、零部件等,前期亦發佈衍射光波導AR 眼鏡參考設計。(2)智能手錶:公司是華為、fitbit 等手錶產品主力供應商,隨着華為加速可穿戴業務投入加大(如運動檢測、血壓/血糖監測等),我們認為公司有望持續受益。(3)智能耳機:行業相對穩定,我們預計公司立足北美大客户的基礎上有望在安卓端開拓更多客户。

風險因素:全球消費電子終端需求下滑;聲學創新放緩;行業競爭加劇;公司IoT 業務發展不及預期等。

也有自媒體報道,對於歌爾這位產業鏈中上游賣鏟子的選手來説,它是反映Meta、PICO等「大户」真實情況的窗口。要想逆天改命,還需要下游的一個奇蹟。歌爾股份后續走勢如何演繹,我們將繼續跟進!

責任編輯:公司觀察

推薦文章

一周財經日曆 | 英偉達股東大會來襲!黃仁勛或再給利好;中科聞歌等9只新股招股中;美光、攜程下周放榜

美股前瞻 | 特朗普:半導體產業需要回歸美國本土;存儲盤前狂飆!機構大幅上調內存價格預期

打新攻略 | IPO井噴!21只新股扎堆來襲!下一隻「大肉籤」在哪兒?(附一圖新股預告)

華盛早報 | 特朗普放話已簽署美伊諒解備忘錄!沃什首秀「放鷹」!年內加息概率達100%;市監總局出手,將整治外賣平臺「內卷」

美股前瞻 | 凌晨兩點!沃什美聯儲首秀正式揭幕;大空頭Burry最新發聲:很想做空SpaceX!

上市僅3日SpaceX暴漲49%!華爾街估值分歧跨度超3倍:是星辰大海還是估值泡沫?

華盛早報 | 北水年內搶籌港股超3000億港元!布油三個月來首次跌破80美元;DeepSeek首次融資落地,估值超3300億元

美股前瞻 | 存儲瘋漲!大摩警告:硬盤短缺至少持續到2028年;SpaceX盤前一度大漲超11%