熱門資訊> 正文

大潤發的倉儲會員店,來了

2022-11-09 07:43

倉儲會員店賽道迎來了新的玩家,這一次是超市巨頭大潤發。

這是繼續北京華聯、北國超市、家家悦等傳統超市之后,又個進入倉儲會員店賽道的超市品牌。

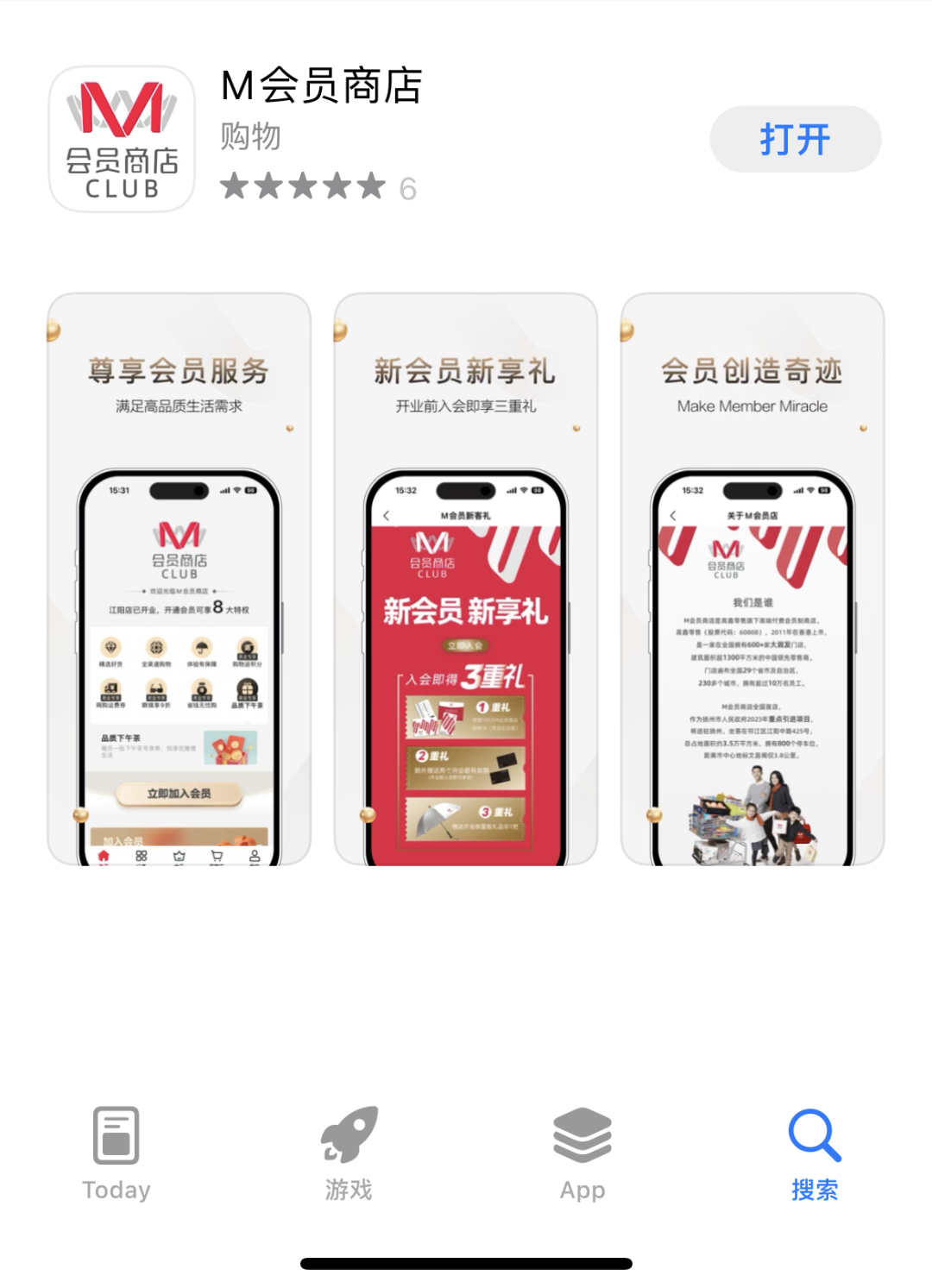

(圖片來源:揚州商業報告)

01 公眾號、APP、小程序上線,揚州首店明年起航

《零售圈》瞭解到,2022年9月22日,以「康成投資(中國)有限公司」為主體的公眾號「M會員商店」已經正式註冊。而康成投資(中國)有限公司正是大潤發品牌的實際運營公司(母公司為高鑫零售)。據公眾號簡介顯示,M會員商店是高鑫零售旗下的高端付費會員。

網傳已久的大潤發倉儲會員店終於來了。

《零售圈》在蘋果App Store也找到了名為「M會員商店」的下載鏈接。根據「M會員商店」App顯示,大潤發的M會員商店首店將落地揚州,位於揚州市江陽中路425號。

《零售圈》通過「M會員商店」App進一步發現,目前大潤發M會員商店分為「普通會員」和「黑金會員」,普通會員年費為260元/年,黑金會員為680元/年。

消費者辦理入會會員首年,將有三重好禮:1、贈送一張100元M會員店購物卡;2、送兩個月有效期(第一年14個月有效期)3、送一把精美大晴雨傘(客服領取)。

相比普通會員,黑金會員還將獨享購物返2%積分、每月15元網購運費券、眼鏡中心享受85折優惠、每月1張下午茶兑換券等。

其中不論是黑金會員還是普通會員,都可通過「小時達」服務享受3公里內最快1小時達和3-5公里範圍最快2小時達的服務。《零售圈》瞭解到,這與山姆會員店推出的極速達服務有些類似,近日山姆會員店開始運行山姆雲倉+門店雙重即時零售配送體系,消費者通過線上選擇「極速達」商品,根據消費者位置可以由雲倉或者山姆門店配送發貨。

進一步查閲發現,此店正是去年6月改名大潤發的歐尚超市,並在今年的7月18日進行了閉店改造。總佔地面積約3.5萬平方米,擁有800個停車位,距離市中心地標文昌閣僅3.8公里。據瞭解,揚州店將於2023年4月份正式開業。

02 阿里控股之后,整合、換帥、數字化、業態創新

2017年,阿里宣佈與潤泰集團、歐尚零售達成合作。根據戰略協議,阿里集團將投資224億港元收購高鑫零售股份並持有36.16%的股份。2020年10月19日,阿里巴巴集團發佈公告宣稱,擬投入280億港元(約合人民幣242億元),直接和間接共持有高鑫零售72%股份,成為控股股東。

進入阿里體系后,一些列大動作不斷進行之中。

1.統一品牌:大潤發整合歐尚,更改歐尚門頭為大潤發;

2.人事變動:創始人黃明端逐步退居幕后,林小海出任CEO,掌舵打入反;

3.數字化改造:對人、貨、場進行一系列數字化改造;

4.線上零售:與貓超融合,做次日達和半日達等業務;

5.推出大潤發mini和大潤發super等業態。

如今加入十分火熱的「倉儲會員店」賽道,看似珊珊迟來,但卻感覺來勢洶洶。

5月24日,高鑫零售發佈了截至3月31日的2022財年業績報告。財報顯示,公司已覆蓋全國29個省市自治區,在239個城市開出了602家門店,實現營收881.34億元人民幣,同比下滑5.3%,虧損8.26億元人民幣。銷售的下滑和虧損成為大潤發繼續尋找新的贏利點的直接驅動力。

《零售圈》瞭解到,大潤發旗下創新業態中潤發(大潤發super)在報告期內新增3家,門店總數9家,近7成門店盈利,還有19家門店已簽約。而小潤發(大潤發mini)開出103家,期內新增73家。創新業態的孵化能力得到進一步驗證,主要還是基於有強大供應鏈能力的支撐。

線上業務也成為大潤發加入阿里體系后的一個亮點,受益於全渠道佈局,大潤發線上業務營收達到240億元人民幣,佔比29.1%。其中B2C業務單店日均單量超過1250單,同比增長12.8%。大潤發APP「大潤發優鮮」單量實現同比28.9%的增長。

03 賽道火熱,入局者漸多

倉儲會員店賽道的漸熱始於2019年,全球倉儲會員店業態巨頭COSTCO開市客進入中國大陸,開業1小時限流,會員卡辦理數量創全球之最等,讓這個本來就火熱的品牌在中國零售圈爆火。

新零售的排頭兵盒馬,也瞄準了這個賽道,於次年開出中國首家本土倉儲會員店,並以「中國人自己的會員店」為旗號,引發本土零售企業的跟風潮。永輝、北京華聯、北國、家家悦等傳統超市紛紛試水倉儲會員店。

而外資零售三巨頭,沃爾瑪、麥德龍、家樂福也開始「發力」這個賽道。最早進入中國大陸市場,且本身就在做倉儲會員店的沃爾瑪和麥德龍,也重新審視中國倉儲會員店賽道的能量。

山姆會員店近兩年開出的倉儲會員店將佔到入華20多年的1/3,並且在全國各省會城市紛紛拿地佈局,目前門店已經達到39家,同時有6家門店正在籌備。

麥德龍則是通過改造原有的麥德龍賣場,推出麥德龍PLUS會員店。最早麥德龍在中國大陸市場主要針對B端市場售賣,后隨着本土化的推薦,開始開放C端市場。如今再次升級C端市場的服務能力,以付費會員制模式和免費會員制雙重模式運營。

家樂福之前在中國大陸市場以大賣場業態為主,蘇寧收購家樂福中國業務后,近年也開始嘗試倉儲會員店,以圖進行業態創新和業務變革。

倉儲會員店看似和大賣場有着相似之處,但更多的考驗的是「商品力」和「供應鏈」能力。如今很多打着倉儲會員店名號進行改革的企業,實際上做着「換湯不換藥」的業務重組和場景重組,沒有實際意義上的創造。

倉儲會員店本土化,和本地品牌崛起,可能還需要一個探索期。

製圖丨零售圈

本文來自微信公眾號「零售圈」(ID:retailsphere),作者:祖龍,36氪經授權發佈。

推薦文章

提價83%需求卻暴增400%!智譜、MiniMax鎖定大模型定價權,AI Agent元年即將開啟?

港股見底了嗎?北水大舉加倉逾600億港元!大行看好4月做多窗口來臨,十大金股一圖睇全

華盛早報 | 伊朗與阿曼擬共管霍爾木茲!美股V型反轉;伊朗襲擊甲骨文、亞馬遜數據中心;港美股今日因假期休市一天

諾和諾德稱:口服版Wegovy減肥效果優於禮來GLP‑1口服藥

美股機會日報 | 特朗普粉碎停戰幻想!恐慌指數飆升12%,納指期貨跌約2%;美油期貨暴漲超9%!油氣股飆升,美國原油基金ETF漲超9%

清明休市提醒 | 港股本周五休市,下周三恢復交易;美股周五休市一天

油價上漲 此前特朗普表示伊朗衝突可能在未來幾周升級

野村:特朗普講話未能發出局勢降温的明確信號