熱門資訊> 正文

喜茶開放加盟背后,無人在意的喜小茶之死

2022-11-08 20:21

最近一周,消費圈討論最熱鬧的話題就是喜茶開放加盟了。消息剛傳出時很多人都不信,因為喜茶曾明確表示過不接受任何形式的加盟。

直到喜茶給出官方迴應:「確實正準備在非一線城市以合適的店型開展事業合夥業務,將會在品牌、產品、品控、食安、營運、培訓、供應鏈等方面為事業合夥人提供支持。」有人詫異,有人質疑,有人摩拳擦掌準備入局。

當天還有一條存在感較弱的新聞——喜茶平價子品牌「喜小茶」關閉所有門店。兩件事同一天發生,因果上有千絲萬縷的聯繫,放在一起看更有意思。

2020 年 4 月,喜小茶在深圳開出首店。作為喜茶的子品牌,喜小茶的定價區間為 8-16 元,只有喜茶的一半,因此也被看作是喜茶進軍下沉市場、規模擴張的一次嘗試。

不過喜小茶並沒有複製喜茶的成功。從《喜小茶一周年小報告》可以看到,一年內僅在廣東 6 個城市開出 22 家門店。如今兩年半過去了,喜小茶也沒走出珠三角。

隨着廣州第一家門店關閉,喜小茶成為歷史。而壓死喜小茶的最后一根稻草不是別人,正是喜茶自己。

今年年初,喜茶連續兩次宣佈降價,正式告別 30+ 元時代。現在上海門店的部分產品價格已低至 9 元。這和喜小茶的定價區間幾乎重合,加上喜茶主品牌已經向下沉市場擴張,放棄喜小茶可以説是戰略性撤退。

而關於喜茶開放加盟這個話題,相信大家已經看了不少分析和預測。比起它將如何影響品牌未來的走向,刀法更在意的是 why 和 know-how ,從喜茶的品牌路徑中挖掘可借鑑的經驗和啟示。

01 男神變暖男?喜茶的品牌勢能「下坡路」

首先要説明,這里的「下坡路」並不是指喜茶品牌本身退步了,而是它在擴大規模的過程中,不可避免地會遇到品牌價值被稀釋的問題。

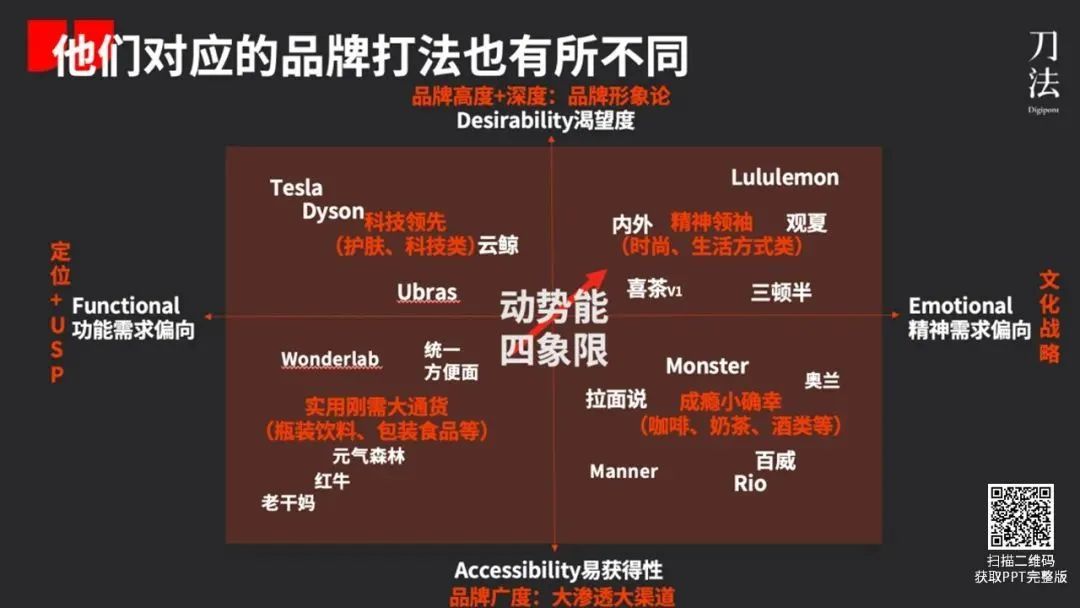

在刀姐doris 提出的動勢能品牌模型中,用户粘性、品牌附加值高的喜茶被歸類為典型的勢能品牌。理論依據在《動勢能品牌模型2.0:新消費品牌的4大類型與典型打法》中有詳細解釋,這里就不贅述了。

簡而言之,勢能品牌是「男神」,創造稀缺感和價值感;動能品牌是暖男,底層邏輯是「多快好省」。具體打法上,勢能品牌偏向文化戰略,強化品牌的精神屬性;動能品牌則是大分銷、大滲透。動勢能打法可以相互結合,但品牌不能失去「根基」。以勢能品牌為例,可以做分銷擴大規模,但一定要守住「勢能大於規模」這個底線,否則容易被反噬。這點鍾薛高已經給大家上了一課。

過去十年,喜茶一直在強調品牌理念和生活方式,將奶茶這種功能屬性極強的品類塑造出精神價值,增加附加值。同時又因為「不接受任何形式的加盟」,大部分門店位於一線城市,直營模式下對產品和服務輸出有極強的把控力,製造了稀缺性和渴望度。前幾年,喝喜茶還是值得發朋友圈的事,也是不少二三線城市的遊客來上海的打卡項目。

目前來看,喜茶的勢能大於規模,是可以肯定的。但如果喜茶一直按照勢能品牌的打法走,會陷入盈利困局,這跟奶茶品類的特性有關。在品牌動勢能四象限中,奶茶被稱為「成癮小確幸」型——又實用又讓人上癮,要打易獲得性。近幾年咖啡、茶飲紛紛內卷、降價、連鎖化的趨勢印證了這個觀點。

喜茶雖然利用勢能打法拉高了客單價,但品類決定了價值上限。當勢能積累到一定高度時,需要結合動能品牌的打法,做分銷擴大規模。

事實上,它也為更換跑道提前做好了準備。第一步就是降價,將品牌向使用功能靠攏。

鍾薛高被稱為「雪糕刺客」,最大的原因在於產品定價高於價值感,且沒有匹配的高端渠道。而當用户將同樣質疑指向喜茶時,喜茶選擇了主動降價。當產品均價降到 15-25 元時,就為他進軍下沉市場、拓展人羣提供了基礎。目前,喜茶在全國 70+ 城市擁有 800+ 直營門店。近一年陸續進入哈爾濱、長春、淮安、臨沂等城市。

降價之后更難盈利,規模化是唯一的破局點,而直營店成本高,擴張慢。從這個角度看,喜茶開放加盟是必然趨勢。需要注意的是,勢能品牌擴張時,不能跌破勢能臨界點。只有保持勢能大於動能,才能利用動能推向下一輪更高的勢能。

從喜茶公開的加盟方案中,確實能看到他為保持勢能所做的努力。

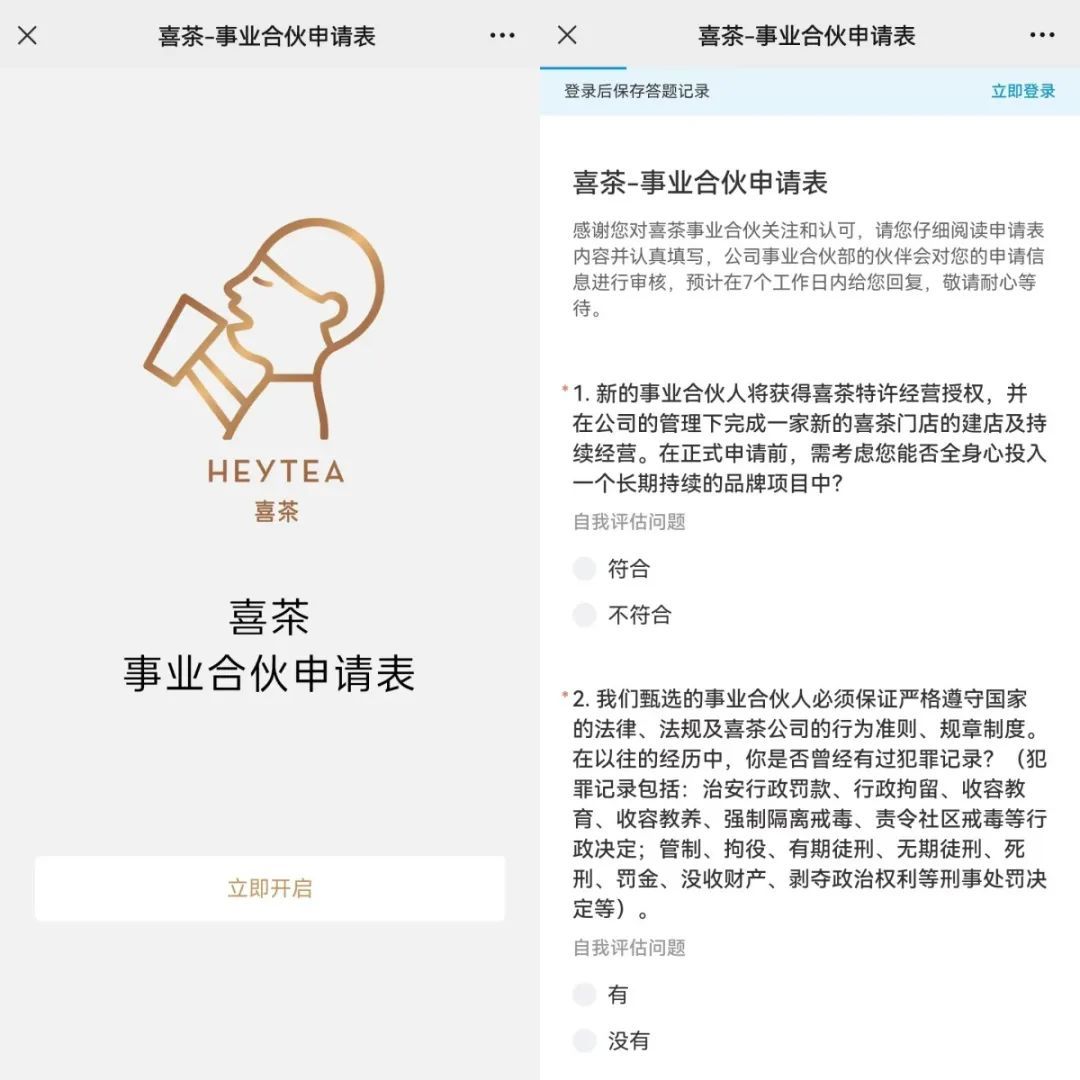

喜茶稱加盟商為「事業合夥人」,要求合夥人必須對喜茶有強烈的品牌認同感。除了 40-50 w 的開店費用外,還要有 100w 現金儲備,不接受純財務投資,必須親自參與門店運營。開店前要在門店全職培訓至少 3 個月,必須通過門店 4 個崗位的晉升考覈、連續 3 次以上通過現有門店標準的食安品控督檢考覈,獲得店長任職能力,纔有資格升爲合夥人。

喜茶開放加盟,通過規模化提高了可獲得性。而能否守住勢能,是對其組織能力的考驗。

02 從喜小茶之死,看子品牌定位的 3 個重點

喜茶主品牌下沉,喜小茶沒有存在的必要。現在放棄喜小茶或許是個明智的決定。但回過頭看,作為喜茶曾經子品牌,喜小茶只能算是一次不太成功的嘗試。從中可以引申出另一個值得討論的話題——子品牌如何定位?

通常品牌建立子品牌,一是爲了品類橫向擴張,比如農夫山泉除了礦泉水品牌之外,還有果汁、氣泡水、茶飲、咖啡、奶製品等子品牌;二是爲了縱向觸達更多人羣,比如羊絨品牌鄂爾多斯,就羊絨這個單一品類,針對不同人羣需求,分化出「ERDOS」 「鄂爾多斯1980」「1436」「BLUE ERDOS」「erdos KIDS」等品牌。

子品牌作為主品牌的延伸觸角,有三個定位關鍵點:是否圍繞特定人羣、是否與主品牌有足夠的差異化、是否在渠道內有足夠的競爭力。這實際上回答了奧美品牌定位模型的三個問題:我是誰?我為誰而存在?為什麼買我?

再來看喜小茶的定位。定價 8 至 16 元,主推奶茶、咖啡、果茶、冰淇淋、純茶 5 個大類產品,以即買即走和外賣業務為主,覆蓋平價商圈。

喜小茶的定價和渠道都區別於喜茶,但無論是產品包裝、用料口味、口味還是消費體驗,和喜茶都沒有明顯區分,甚至一度被認為是喜茶的山寨品牌。而在這個定價區間內,還有 CoCo都可、1點點等強大的競爭對手。

缺乏勢能的喜小茶,品牌動能也發力不足。以平價、實惠為賣點,但由於直營模式下擴張速度過慢,效率太低,也不具備可獲得性。結果大家都看到了,開業一年后,喜小茶 22 家門店全年賣出 280 萬+ 杯飲品,遠不及喜茶門店平均 2000 杯/天的量。

03 分析師點評

動勢能打法是品牌成長的兩個路徑,沒有對錯,更無高下之分。刀法相信,兩種模式下都能生長出偉大的品牌。無論走哪條路,關鍵是守住自己的根基和優勢。從喜茶和喜小茶的案例中,我們能看到勢能品牌結合動能打法的可能性,也要警惕在品牌成長過程中模糊立場,左右搖擺,最終兩頭不討好。

眼下,新消費品牌的競爭已經進入新階段,盈利能力是穿越周期的關鍵。正在衝擊上市的蜜雪冰城告訴市場,開放加盟是提升盈利能力的有效解決方案—— 蜜雪冰城加盟比例高達 99.8%,加盟銷售收入佔公司主營業務收入的 96% 以上。

喜茶想要成為全國性品牌,並提高盈利能力,開放加盟是必經之路。放眼全球,成熟的連鎖經營模式也是商業的進步,喜茶能否做到,我們拭目以待。刀法也樂於看到,奶茶品牌的賺錢方式,不止蜜雪冰城一種。

本文來自微信公眾號「刀法研究所」(ID:DigipontClub),作者:晶敏,36氪經授權發佈。

推薦文章

4月財報預告 | Q1財報季來襲!美股銀行股打頭陣,特斯拉、蘋果、Sandisk等明星股緊隨其后!

一周財經日曆 | 事關美聯儲權利交接!「沃什提名確認聽證會」或推迟;臺積電攜手銀行股下周公佈業績

港股周報 | 美伊短暫停火,港股狂歡!長飛光纖年內累漲超330%,兩倍做多海力士周漲超42%;「Token第一股」迅策上市百天市值破千億港元

CoreWeave獲Anthropic數十億美元AI算力協議,股價大漲11%

美股機會日報 | 美伊談判在即!特朗普稱「非常樂觀」,伊朗副外長:各方已達成共識;美國3月CPI或「爆表」!降息空間「極限壓縮」

周內最高狂飆50%!港股半導體板塊集體爆發,哪些標的邏輯「最硬」?

一圖IPO | 「萬元肉籤」頻出!港股Q1打新勝率近9成,思格新能、羣核科技正在火熱認購中

華盛早報 | 以黎擬談判,停火有望?標普、納指七連漲;特朗普警告伊朗勿收霍爾木茲通行費;阿里、宇樹或下周官宣出海合作