熱門資訊> 正文

比亞迪奪冠,傳福緩稱王?

2022-11-08 15:00

- 杜邦(DD) 0

- 特斯拉(TSLA) 0

- 比亞迪股份(01211.HK) 0

導語:近日,比亞迪公佈了2022年第三季度財報,各項主要指標再創新高。另據乘聯會公佈的數據,今年前三季度比亞迪累計賣出117萬輛新車,超越特斯拉成為全球新能源車銷量冠軍。然而,值得注意的是,一直長期大筆持有比亞迪股票的股神巴菲特,卻開啟了減持之旅,並由此引發市場議論。最新財報透露出比亞迪哪些信息?巴菲特又因何減持股份?嘉賓商學首席戰略財務專家、華為原海外CFO何紹茂,進行了專業獨特的深度解讀。以下為何紹茂老師的解讀全文,Enjoy~

題記:雷聲千嶂落,雨色萬峰來。新能源的大潮滾滾而來,萬山磅礴,誰為主峰?

2008年的某一天,剛登頂福布斯世界財富榜的股神巴菲特接了一個電話。

打電話的人,給巴菲特推薦了一個人、一家公司。

這個人,叫王傳福。理由是:「他簡直就是愛迪生和韋爾奇的混合體。他可以像愛迪生那樣解決技術問題,又可以像韋爾奇那樣解決企業管理問題。」

這家公司,叫比亞迪。

打電話的人,就是巴菲特的黃金搭檔——大名鼎鼎的查理·芒格。

據說,這是查理·芒格給巴菲特僅有的3次推薦之一。

長期配合無間的老搭檔鄭重推薦,巴菲特不敢怠慢。

他委託下屬子公司的董事長David Sokol,飛到中國現場考察這家2007年營業收入僅212億元的深圳公司。王傳福帶着David Sokol參觀工廠,David Sokol對蓄電池電解液的安全性表示疑慮。王傳福當即倒了一杯電解液,當着David Sokol的面一飲而盡,咂摸咂摸嘴,一幅若無其事的樣子。

David Sokol錯愕不已,當場折服,回去向巴菲特大力舉薦,説你必須見見這個人。

接下來,就是順理成章的事。

2008年9月27日,巴菲特的投資旗艦——伯克希爾·哈撒韋公司旗下附屬公司中美能源(現伯克希爾·哈撒韋能源),宣佈以每股8港元的價格,認購比亞迪2.25億股。

其后14年,比亞迪一路走來,大洋彼岸的股神風雨相伴。

相比持股4年即清倉的中石油,對比亞迪,股神算是青睞有加了。

但時入深秋,事情悄悄起了變化。

近日,比亞迪發佈今年Q3財報,各項主要指標再創新高。但持股比亞迪14年的股神巴菲特,卻開始減持。截止11月1日,持股數量已從最初的2.25億股降至1.97億股。

是什麼支撐了比亞迪的奪冠之路,又是什麼讓股神開啟了減持之旅,Q3財報又隱含着哪些信息?財經「六看」,帶你洞察財報背后的比亞迪。

以下為三點核心洞察摘要:

1、Q2已奪冠,表明比亞迪在過去的20年,做了正確的戰略選擇。從產品上市周期看,未來增長仍然可期。

2、押寶新能源賽道,逆市大舉投資、大力擴張,船大難調頭。銷量登頂的同時,盈利能力大幅波動,意味着品牌能力較弱,不確定性增加,風險加劇。

3、製造業效率為王。-14天的現金周轉天數,固然是好事,但應付賬款過高(1219億元),佔總資產比(29%)遠超標杆(特斯拉19%),意味着過度擠佔上游供應商的資金。 一旦市場拓展受阻,應付款項可能會成為壓倒駱駝的最后一根稻草。

一看戰略:風雨27載,順勢者昌,逆勢者衰

1995年,王傳福帶領20人創立比亞迪,以消費電池起家,先后進入MOTOROLA和NOKIA供應鏈。

2002年,香港上市。

2003年,比亞迪入主秦川,進軍汽車領域。

2011年,深圳主板上市。

2013年,比亞迪·秦正式推出,「王朝」從此開始。

然而,「王朝」之路並非一帆風順,合資車企大量湧入,產品價格不斷下探,比亞迪與國內SUV紅利擦肩而過。

「敵軍圍困萬千重,我自巋然不動」。比亞迪堅定新能源發展路線,技術為王、創新為本,通過不斷的研發投入,逐步打造屬於自己的新能源「護城河」。

2020年3月,比亞迪發佈具備超級安全、超級壽命、超級續航、超級強度、超級功率和超級低温性能六大技術創新的刀片電池。

同年7月,搭載刀片電池的比亞迪·漢上市,成為引領新一輪車型周期的高端旗艦產品,銷量節節攀升屢創新高。

2022年,比亞迪宣佈停產燃油車,全面擁抱新能源。

至此,業務方面,四駕馬車(新能源汽車、手機部件及組裝、二次充電電池、城市軌道交通)齊頭並進,依託產業鏈垂直一體化戰略,強化綜合協同優勢;

技術方面,堅持「兩條腿、齊步走」戰略,插混與純電共同發力,推進新能源車全面發展;

市場方面,通過市場化與國際化戰略,電池等自主產品外供,汽車走出國門,走向世界,尋找新的增長極;

產品方面,「王朝」之路衝冠,這條曾經的小魚,又有了更廣闊的「海洋」。

依託技術支撐產品,依託產品佔領市場,依託生態佈局掌控供應鏈,技術、產品、市場與產業鏈垂直一體化,擎起了比亞迪的戰略藍圖。

「咬定青山不放松」。堅定的新能源發展戰略,或許在王傳福喝下蓄電池電解液時就已註定。未來如何,尚待時間驗證。

二看成長:「十年磨一劍,銷量首次登頂」

自2003年開啟造車之旅,比亞迪銷售收入從41億元,至2021年的2161億元,增長了52倍。2022年1-9月達2677億元,超2021年24%,近三年實現了28%的複合增長。

在規模增長的同時,盈利水平也創歷史新高。

淨利潤、淨利潤率由2019年的21億元、1.7%,提升到2022年Q3的100億元、3.7%。

那麼,比亞迪的未來是否值得期待?

首先,從產品周期上看,2022年1-9月比亞迪新能源車輛銷售117萬輛,超越特斯拉居全球第一,銷量超萬輛的10款車型中,有2款上市不到一年,有6款上市不到二年,處於產品啟動期或爬升期。

其次,從技術層面看,比亞迪主打高性能的DM-p,DM-i系統,DM-p的目標是超強性能,零百加速4秒級,動力碾壓大排量燃油車。DM-i的目標是超低油耗,零百加速7秒級,動力超大部分燃油車。

再次,從產能上看,比亞迪也相當給力。「廣積糧,高築牆」,目前有合肥、鄭州、長沙、西安、常州、深圳、撫州、濟南、泰國共9個基地規劃年產能近570萬輛,規劃建設深汕、南寧、襄陽、烏茲別克斯坦4個基地,規劃年產能135萬輛,合計規劃年產能約705萬輛。

然后,從市場拓展看,隨着國內市場油價的不斷提高,以及超大型城市外牌限流的措施下,新能源車有望加速實現對燃油車的替代。

最后,比亞迪還加大了海外市場拓展力度。2022年7月21日,比亞迪宣佈進入日本乘用車市場;9月28日,在歐洲發佈漢、唐、ATTO3(元PLUS)3款車型;10月10日,比亞迪元PLUS長續航版本在泰國上市。

三看效益:「天下熙熙,皆為利來,天下攘攘,皆為利往」

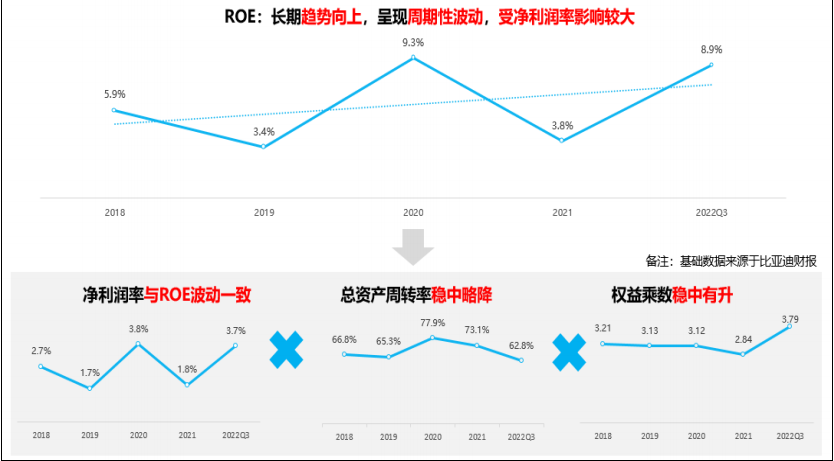

創造效益與價值是企業的最終目標。而ROE(淨資產收益率)是衡量企業效益,尤其是股東收益水平的重要指標。

2019年-2022年三季度,比亞迪的ROE趨勢向上,但呈現明顯的周期性大幅波動。

用杜邦分析法分解來看,2019年-2022年三季度,比亞迪總資產周轉率穩中略降,權益乘數穩中有升,而淨利潤率緊跟ROE,上下周期性波動,同頻共振。

再看2019年-2022年三季度的淨利潤質量。

2019年-2022年三季度,比亞迪的淨利潤分別為21.2億、60.1億、39.7億、99.9億,其中政府補助分別為17.2億、17億、22.7億、11.5億,不考慮所得税影響,剔除政府補助的淨利潤為4億、43.1億、17億、88.4億。

由此可見,比亞迪的淨利潤質量並不高,過去4年,政府補助佔淨利潤31%。

面對政府補貼減少的風險,如何擴大市場份額提高營收規模,如何控制成本,以及如何擺脫對政府補助的過度依賴,成為比亞迪提升經營效益的關鍵所在。

四看效率:天下武功,唯快不破。無論身負何種武功絕學,大多抵擋不過一劍封喉

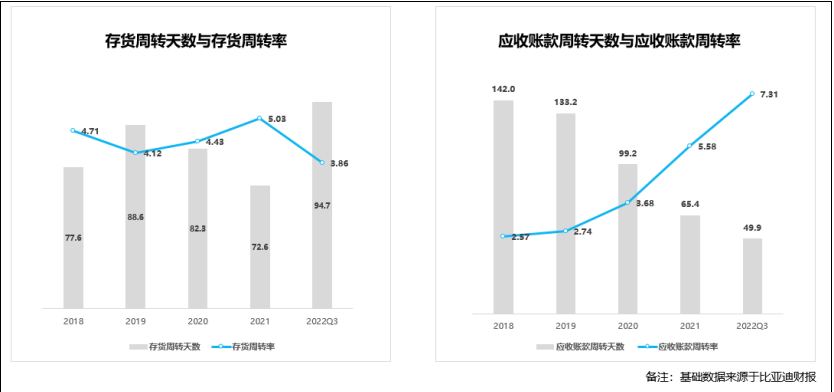

在日新月異的當下,企業的經營效率是商戰制勝的一大法寶。

對比亞迪而言,如何更快的交付產品,更快的收回貨款,更快的降低庫存,是提升經營效率的關鍵所在。

2019-2022年前三季度,存貨周轉天數不斷下降,最快可達70天,交付速度不斷提升。

同時,應收賬款周轉天數持續下降,周轉效率不斷提升,2022年周轉天數更是不到37天,這側面反映出比亞迪對下游的議價能力不斷增強。

有時候,有錢的不是大爺,有貨纔是。

面對新能源汽車井噴的市場,如何做一個有貨的「大爺」,合理擴大產能,提升交付能力,打造柔性供應鏈,決定了這場遊戲的終局。

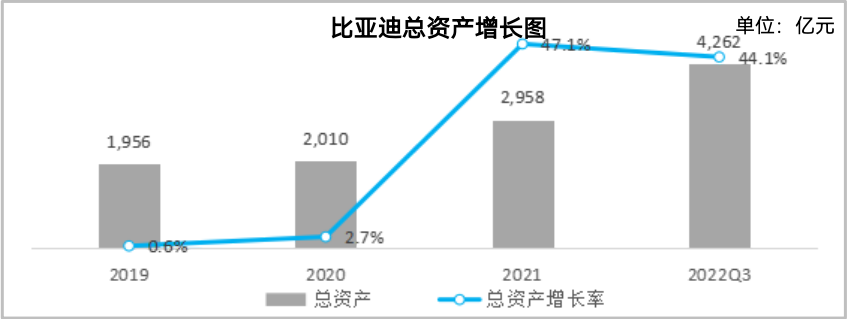

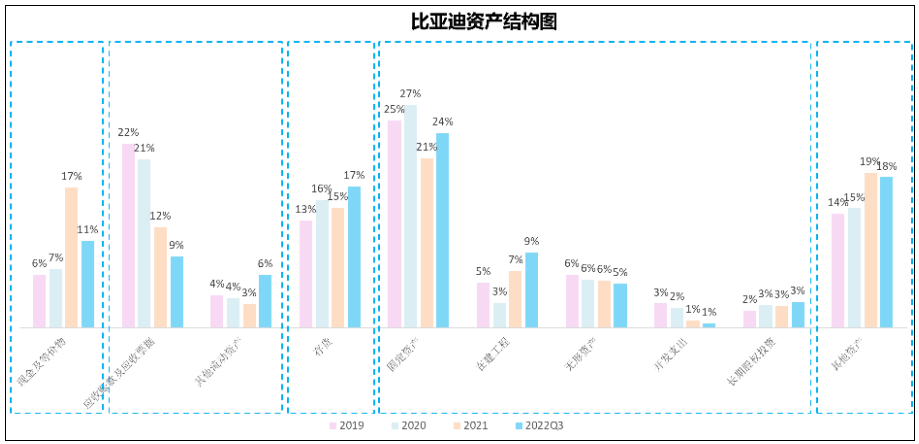

五看資產質量:「船大難調頭,船小難御風」

比亞迪開啟了新能源車、電池行業投資新篇章,大量採購土地、建設廠房及購買設備、原材料。

2022年Q3資產總額4262億元,比2019年增長了117%,近4年複合增長率近30%,比2021年底增長44.1%。

同時,比亞迪持續做好現金和存貨的儲備,提高營運效率,在疫情的不確定性風險中尋找確定性,夯實安全墊。

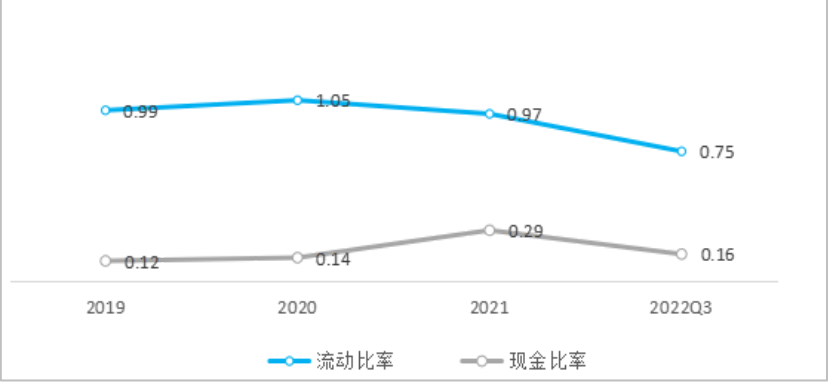

然而,凡事都有兩面性,在大舉進行固定資產投資的同時,資產的流動性下降趨勢也較為明顯。

比亞迪資產流動性分析圖

六看風險:風險來自於不確定的未來

風險還來自較孱弱的盈利能力。

比亞迪銷售規模不斷創新高,但利潤微薄,與特斯拉相比還有很大的差距。2019-2022年Q3毛利率分別為16.3%、19.4%、13.0%、15.9%,淨利潤率分別為1.7%、3.8%、1.8%、3.7%,波動較大。而特斯拉同期毛利率分別為16.6%、21.0%、25.3%、26.4%,淨利潤率分別為-3.15%、2.7%、10.5%、15.3%。

你以為這就是比亞迪與特斯拉的盈利能力差距了?

然而並不是。

2019至2021年,比亞迪獲取的國家及地方政府補貼分別為17.2億、17億、22.7億元,剔除政府補貼后淨利潤微乎其微。

相比於特斯拉,貴,從來不是比亞迪的特點。

盈利能力的差距,體現在設計、技術、管理以及品牌等方方面面。新能源汽車、電池等行業在國內外市場都面臨着激烈的市場競爭,如果不能繼續保持或提升產品競爭力、品牌溢價能力,或將處於不利地位。

這不是比亞迪唯一的風險。

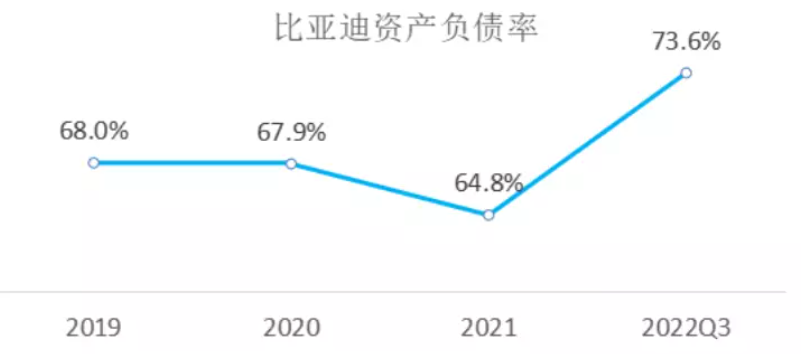

產能快速擴張的結果,在財報上的體現,是資產負債率從2019年68%陡升至2022年Q3的73.6%,越過製造業70%的紅線;然而,比亞迪的融資余額(長短期借款及應付債券)卻從2019年的710億元,下降至240億元。股東並沒有增加投資。

此處頗值得深思。比亞迪玩的是什麼套路?

一直以來,比亞迪想打造自己的垂直供應鏈體系,通過拆分核心供應鏈,成立獨立公司,以快速響應市場需求。2019年先后成立了5家弗迪系公司,分別是弗迪電池有限公司、弗迪視覺有限公司、弗迪科技有限公司、弗迪動力有限公司和弗迪模具有限公司。

根據比亞迪2021年報披露,前5大供應商交易511億元,佔總採購額比28.4%。其中,第一大供應商交易241億元,佔比13.4%。垂直供應鏈體系初見成效。

不過,垂直供應鏈體系的作用卻不止於此。

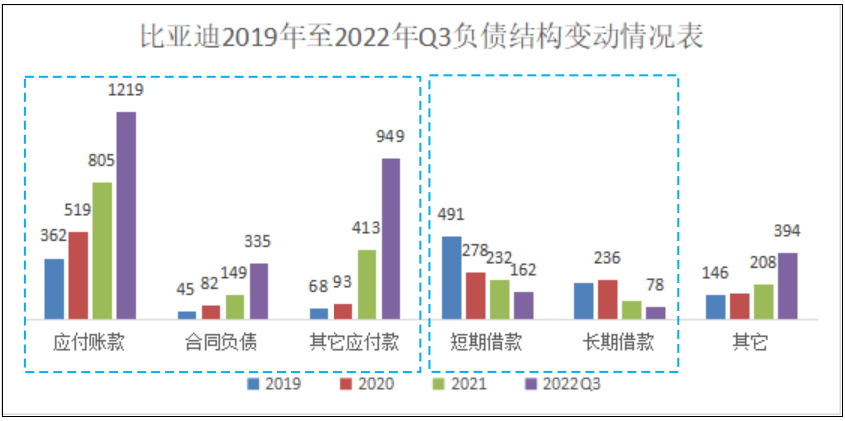

2019年,應付賬款及應付票據362億元、合同負債45億元、其它應付款68億元,合計475億元;2022年Q3應付賬款及應付票據1219億元、合同負債335億元、其它應付款949億元,達2503億元,增長了426%。

財報顯示,應付賬款不計息,並通常在 6 個月內清償,且無賬齡超過1年的重要應付賬款,可見比亞迪將應付賬款周轉玩到了極致。

2022年中報顯示,合併範圍其它應付款余額626億元,其中612億元為外部往來款項輸血,Q3佔總資產比22%,相信外部往來款項輸血只增不減。可以預見,在大幅擴張的過程中,資金鍊比較緊張。

而供應鏈體系中非合併範圍內的聯營、合營、參股公司,為應付賬款周轉效率提升及往來款項輸血提供了可能,並大幅降低表內融資金額。

在內外部供應商提供大額墊付原材料、設備資金的同時,比亞迪2022年中期報表顯示,對內對外擔保余額為399億元,佔公司淨資產的41.3%。且有96.2%是直接或間接為資產負債率超過70%的被擔保對象提供的債務擔保。

資料來源:比亞迪2022年中期報表

我們無法知道比亞迪在應付賬款及往來款項的騰挪中能走多遠,在不確定性增加的當下,在創新路披荊斬棘的比亞迪能否能為下一個華為?讓我們拭目以待。

2022年6月28日,比亞迪股價創歷史新高達333港元,市場沸騰了。

然而,手握2.25億股的巴菲特卻開啟了減持之旅。8月24日,巴菲特減持133萬股;9月1日,減持171.6萬股;11月1日,減持329.7萬股,持股比例降至17.92%。 11月4日,比亞迪股價回落至197港元。

巴菲特減持的原因眾説紛紜。是對比亞迪未來能否保持高速增長心生疑慮,還是看到了比亞迪存在的風險?抑或只是單純的收益兑現、落袋為安?

確切原因我們不得而知。或許,只有時間能給出答案。

深挖護城河,力拓新市場。銷量已奪冠,傳福緩稱王?

本文來自微信公眾號「嘉賓商學」(ID:wetalkTV),作者:何紹茂,編輯:韓哲,36氪經授權發佈。

推薦文章

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

一周IPO | 賺錢效應持續火熱!年內24只上市新股「0」破發;「圖模融合第一股」海致科技首日飆漲逾242%

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?