原創精選> 正文

不是股票!巴菲特年內加碼這一資產,小賺一筆助力對衝高通脹

2022-11-08 21:04

編輯:Nicole

就在10月初,全球最大的對衝基金橋水創始人達利歐公開表示轉變了2年多以來對現金的看法,不再認為現金是垃圾。他表示,以當前利率和美聯儲縮債的情況來看,短期利率是合適的。

這一觀點與巴菲特Q3加碼美國國債的操作似乎有異曲同工之妙。巴菲特旗下伯克希爾公司剛剛公佈的Q3財報顯示,多年來只為巴菲特貢獻小部分收入的「現金堡壘組合」(現金+債券),如今藉着走高的利率搖身一變,助力股神在高通脹環境中對衝風險。

一、手握779億美元美國國債!巴菲特這次又押對了?

從伯克希爾此次財報數據來看,情況看起來似乎並不太樂觀。北京時間上周六(11月5日)晚間,伯克希爾公佈第三季度最新財報。報告期內,該公司實現營收769.34億美元,同比增長約9%;淨虧損26.88億美元,較去年同期盈利103.44億美元虧損面擴大,但較其二季度約437.55億美元的虧損則是大幅收窄。

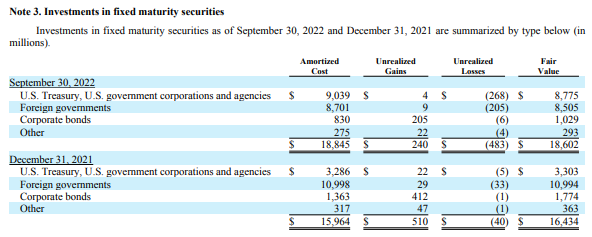

剖開伯克希爾Q3財報來看,伯克希爾年內增加了對美國國債的投入,其中,對美國政府債券的攤銷成本由2021年末的32.86億美元,增至90.39億美元。眼下市場上,隨着美聯儲不斷加息,美國政府債券的吸引力在逐漸上升。

據CNBC報道,截至9月底,伯克希爾旗下保險和其他業務共持有779億美元的美國國債,這些不同期限的美國國債收益率幾乎都在4%上下浮動。截至發稿,部分國債收益率如下圖所示:

Edward Jones的伯克希爾分析師James Shanahan在一份説明中表示,今年以來利率上升使伯克希爾所持有的相當大的現金(超過1000億美元)再次獲得有競爭力的回報。

三季度內,伯克希爾在利息和其他投資收入方面增加了2.56億美元,同比大幅躍升了181.6%;今年前九個月,該項收入猛增3.31億美元,同比增72.3%。伯克希爾在一份聲明中表示,上述的收益增加主因是短期內利率的增長。就在今年前9個月,跟隨美聯儲愈發收緊的政策,美國利率大幅增長。

截至第三季度末,伯克希爾持有大量現金頭寸達到近1090億美元,而且在過去幾年中,每個季度都超過了1000億美元,在2021年底達到近1500億美元。由於此前美國接近零的利率,現金對收益的貢獻一直很差。因此股神巴菲特持有現金的多少,是每次伯克希爾公佈財報后都會被市場廣泛討論的問題。巴菲特此前在2017年的致投資者的信件中表示,現金具有高流動性但只能賺取微薄的收益,遠不及我和查理(即查理·芒格)希望伯克希爾具有的水平。「當我們把伯克希爾的多余資金重新部署到更有成效的資產中時,我們的收益應該會更好。」

二、跟上股神腳步?美債投資乾貨一覽

此前股神巴菲特也有多次增持國債的操作。如在2010年,美聯儲首輪量化寬松結束后的當年8月,巴菲特也被媒體曝出大幅增持短期債券、疑似為潛在的通脹做準備。在之后的2017~2018年,巴菲特又一度成為短期美債市場的大買家。不過,巴菲特也曾在2021年致股東的信等公開內容表示過對長期債券的不看好,(結合當時的市場環境)股神認為相較於長期固定利率的債務工具,自己更偏向於更有「效率」的資產。

那如果要跟上股神的腳步,美債投資究竟是怎麼一回事呢?

華盛資訊在此前的文章中整理了美國國債的發行機制、國債收益率的形成機制、美國債務等內容。美債一直被市場認為是「零風險」的投資品種,一般金融市場動盪的情況下會被作為「避風港」。債券多以還本付息的時間來劃分,如短期國債(時間小於1年,沒有利息),中期國債(2-10年)及長期國債(30年)。

債券的基本特點是,債券收益率和債券價格呈現相反的走勢,隨着國債收益率上升,國債的價格下跌,而隨着國債收益率下降,國債的價格則會上漲。

除了直接投資與美國國債外,目前市場中還有與國債相關的衍生標的:

- 國債期貨:10年美債主連 $ZNmain 、5年美債主連 $ZFmain 、2年美債主連 $ZTmain ,30年美債主連 $ZBmain (發仔小貼士:期貨交易屬於高風險槓桿交易,投資者需要經過專業風險評估后根據實際情況參與)

- 國債ETF:3倍做空長期國債-Direxion $TMV ,ProShares UltraProS20+美國債 $TTT ,2倍做空長期國債-ProShares $TBT ,Proshares超級做空7-10年期國債 $PST ,Direxion每日7-10年國債做空三倍股份 $TYO ,做空長期國債-ProShares $TBF ,SPDR彭博巴克萊短期國債ETF $SST ,嘉信中期美國國債ETF $SCHR ,嘉信短期美國國債ETF $SCHO 。

風險及免責提示:以上內容僅代表作者的個人立場和觀點,不代表華盛的任何立場,華盛亦無法證實上述內容的真實性、準確性和原創性。投資者在做出任何投資決定前,應結合自身情況,考慮投資產品的風險。必要時,請諮詢專業投資顧問的意見。華盛不提供任何投資建議,對此亦不做任何承諾和保證。

推薦文章

新股申購 | 多光譜AI技術龍頭海清智元今起招股,一手入場費3636.31港元

華盛早報 | 中東戰火重燃!納指跌近2%,伊朗關閉霍爾木茲海峽;黃金已跌去今年所有漲幅;甲骨文績后大跌10%

績后大跌!甲骨文交出靚麗財報,但鉅額融資計劃引擔憂

6月11日外盤頭條:特朗普宣佈立即打擊伊朗 美國5月退還220億美元關税 Anthropic呼籲強制測試AI模型

SpaceX上市倒計時:聚焦史上最大IPO 華爾街熱捧與質疑交織

騰訊AI加速「建群」

美股機會日報 | 警報拉響!納指期貨跳水跌1.6%,特朗普或繼續對伊軍事打擊;美國5月CPI料重回「4字頭」

SpaceX上市倒計時!這7個ETF將第一時間納入,特斯拉被「合併」的可能性有多大?