熱門資訊> 正文

日本製造業兩大明珠,汽車與電子為何背道而馳?

2022-11-07 20:55

戰后的不到30年,日本從一個經濟崩潰的戰敗國發展成經濟巨人。到20世紀70年代中后期,日本更是成為僅次於美國的世界第二大經濟體。

日本經濟取得如此成就,離不開彼時日本的兩大經濟支柱:汽車和電子產業。在舉國體制下,日本將電子與汽車行業陸續推向世界第一的寶座,「日本製造」風靡全球。其中,汽車產業巔峰時,日本汽車能夠佔到全球份額的35%,電子產業更是能夠佔到全球份額的40%左右。

但頂峰之后,兩大產業背道而馳。日本電子產業鏈塌陷,索尼、日立等超級品牌開始隕落並逐漸退出終端市場。但日本汽車產業依舊錶現強勢,到2021年全球最大的三家企業企業中有兩家日企,豐田依然穩坐頭部交椅。

日本人對電子與汽車的分野一直耿耿於懷。西村吉雄曾在《日本電子產業興衰錄》中問道:日本的汽車產業依然欣欣向榮,為什麼電子產業坍塌了?

如今,我們以后視鏡的角度,回答這個問題:產品發展方向的不同以及企業經營模式的利弊,都在其中起到了很大作用。比如,在產品發展方向上,上世紀90年代之后,電子產品出現了模塊化、小型化的顛覆性創新,日本電子產品被拖入了一個新戰場進而被擊敗。而在電動汽車出現前,汽車產業一直保持着技術連續性,使日本人的技術優勢得以保持並持續擴大。

如今,國內汽車、電子產業已經深入到全球化的競爭當中,覆盤日本這一產業案例,對國內企業或多或少具有一定啟示。

01 電子墜落,汽車強勢

二戰結束后,日本作為戰敗國被美軍佔領,爲了防止日本再次發動戰爭,美國強行肢解了日本的各大財閥,並竭力阻止日本再次工業化。

但在戰后不到30年的時間,日本卻再次成為工業強國。這里面汽車和電子兩大產業取得的成果最為耀眼。其中,汽車產業巔峰時,日本汽車能夠佔到全球份額的35%,電子產業更是能夠佔到全球份額的40%左右。

日本汽車和電子產業的成功,既有天時,亦在人為。

戰后世界格局的變化,使美國對日本工業由打壓,變為扶持。冷戰開始后,美國要把日本打造成東亞情報中心和宣傳陣地,對日本電話、電報等通信電子產業大開綠燈。美國甚至直接命令日本產業界大力製造收音機。像電子巨頭索尼就是得益於這次天時,靠錄音機和收音機起家。駐日美軍正是索尼早年的最大客户。

后來隨着朝 鮮戰爭爆發,美軍需要日本作為最大軍需供應地,日本汽車產業趁勢崛起,像戰后的豐田,早期就是替美軍生產軍用卡車起家的。

政治格局的變化給日本帶來了機會,但能夠抓住這個機會也離不開日本人的努力。日本通過舉國體制推動電子、汽車等行業的發展。形成了「政府掏錢,研究所技術攻關,企業商業化落地」的模式。

在舉國體制下,日本能夠高效整合各界資源,企業背后有政府資金、技術源源不斷地支持,於是很快做大做強。汽車與電子在上世紀70-90年代也先后走到全球第一的位置:世界上最大的10家電子公司有6家日本企業,最大的5家汽車公司有3家日本車企。

但90年代后,日本電子與汽車走到岔路口。

日本電子產業急轉直下,在2009年-2019年,日本電子行業產量鋭減47%,部分產品的海外銷售更是下降了3/4。電子產業萎靡,昔日的電子巨頭也日薄西山,像索尼、日立、松下等企業的主要營收來源已經不是電子產品,而是主要靠芯片、電池等零部件賺錢。日立的純電子業務營收甚至不到海爾的十分之一。

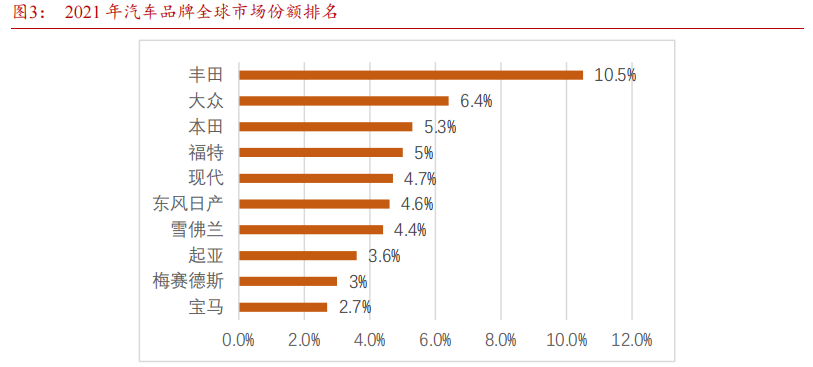

消費電子產業崩塌了,但日本汽車產業卻依舊強勢。2021年,全球最大的3家汽車公司有豐田和本田兩家日企,僅這兩家日企就佔據了全球超16%的市場份額。車企的業績表現也依舊穩健,豐田的營收從2017年的1988億美元增長到2021年的2123.4億美元。

日本電子產業由盛轉衰的起點,可以追溯到《廣場協議》、資產泡沫破滅時期,比如廣場協議使日元兩年升值50%,對日本產業形成了巨大沖擊。

但類似邏輯卻很難解釋,為什麼日本電子產業崩盤了,但汽車產業仍然欣欣向榮。

02 電子輸在顛覆性創新,汽車贏在技術連續性

日本電子產業走向衰弱,而汽車產業依舊強勢,是因為兩大產業背后的製造邏輯和發展路徑不同。從上世紀90年代開始,電子產業有了諸多顛覆性創新,而汽車仍然保持着技術的連續性。

電子產業的幾大變化,逐漸瓦解了日本的電子市場。首先是產品的模塊化趨勢,與之前產品零件的綜合集成不同,產品的模塊化演變,使終端廠商只要買主要的幾個模組,就可以穩定生產。電子產品的生產門檻被極大拉低,於是市場出現了更多競爭者。

而日本企業在競爭中開始處於下風,原因是電子產品的快速迭代趨勢,電子由耐用品變成了快消品。體現在終端產品上,90年代以前,電子產品主要是大型機、電視等,使用壽命偏高。但之后,主流電子產品變成pc、手機,產品迭代速度明顯加快。

而日本電子產業的優勢是經久耐用,符合耐用性電子產品的競爭邏輯。但在快消品邏輯下,市場需要的不是耐用,而是質量看得過去,但成本足夠低的產品。與此同時,終端電子產品變化引發技術迭代,電子產品的核心技術由內存、閃存向CPU、GPU演變,日本電子產品在新技術的競爭中逐漸敗下陣來。

某種程度上,日本電子產品沒有輸在老市場,而是被一個新市場打敗。但在汽車領域,日本一直是「主場作戰」。如果不算最近幾年才興起的電動汽車。傳統燃油車並沒有發生顛覆性創新,其具有較強的技術延續性,目前燃油車的技術路線甚至大多還是工業革命時期的產物。

不僅技術沒有迭代,燃油車也沒有發生模塊化趨勢。與電子產品相比,汽車是複雜精密性產品,比如在零部件的數量上,汽車零部件超過2萬個,而電子產品大多在幾十到幾百個之間。汽車零部件眾多,導致總成需要非常複雜的工序,產品很難模塊化。

技術上的連續性,使日本汽車的技術優勢能夠維持,並且不斷提升。日本公司雖不擅長面對頻繁的技術變化。但其強項正是在一條賽道上做持續的微創新,像汽車這種「干中學、學中干」色彩強烈的產業,日本人可以在汽車產線上逐漸積累隱藏的know-how,形成產品性能的提升。

比如,日系車具有世界上最高的使用壽命,其平均壽命超過12.67年,超過美國車的11.2年,遠超國內的4-5年,並且日系車也具有油耗最低的優勢。而這兩大優勢,都是得益於日本車企對內燃機熱效率的持續研發和改進。

除了產品本身的演變,日本汽車與電子產品不同的經營模式,也是兩者走向岔路的原因。

03 日本汽車經營模式更具優勢

在經營上,日本汽車與電子產業體現出截然不同的特點。比如,日本車企的經營特點是,大哥吃肉,小弟喝湯。其經營模式更開放,強調產業協作,車企把附加值最高的部分留給自己,剩下的允許供應商參與進來。

而日本電子企業的特點是,不僅肉要自己吃,湯也不能給外人喝。體現在經營模式上,日本電子企業更封閉,其強調垂直整合,企業普遍全產業鏈佈局。

經營方式不同的原因可以歸結為兩點。一是供應鏈複雜度不同,上文已經提到,車企的零部件數量數萬個,電子至多隻有幾百個,零部件眾多的車企很難形成全產業鏈佈局。二是競爭邏輯不同,日本電子產業崛起時,部分產品可享受技術紅利,日企封閉技術,可實現產品溢價。而彼時汽車技術卻相對透明,競爭邏輯的核心是成本比拼。

經營模式不同隨后影響了兩大產業的走向。電子產品性能「夠用」后,成本成為勝負手。垂直整合,無法通過專業零部件企業的大規模生產壓低成本。因此日本電子產品始終存在價格劣勢,比如在2009年,韓國電視機的價格要比日本便宜30%,日企最終也被成本擊敗。

反觀,日本汽車產業,其成立之初便採取了產業分工的模式。但日本的產業分工與歐美也有不同,其模式甚至多少存在優勢。

日本汽車的產業分工形成了「經聯會」模式,其在產業分工的體系中亦存在垂直協作。日本整車廠與供應商合作更緊密,供應商會參與到整車設計中,甚至會為車企專門定製產品。整車車也會盡可能給到供應商技術和資金支持。

所以,我們經常能看到,日企會在整車設計圖紙確定前,對供應商進行「開發設計比賽」。根據零部件廠商的設計開發能力和長期的改善能力等更多方面選擇合作的供應商,以便和供應商形成更精密的合作。

反觀歐美,在產業分工模式下,整車廠與供應商割裂,雙方選擇是純市場導向。以美國為例,美國整車廠一般進行了所有研究和設計,按詳細圖紙進行招標,「貨比三家」,兼顧成本和質量擇優選購。

兩者相比,美國模式能夠更充分利用全球化分工模式,有利於成本降低。但實際到了終端市場,日系車並不存在成本劣勢,其甚至還有着性價比標籤。原因是,經聯合模式帶來的緊密合作關係,使供應商能夠根據整車廠需求,同步開發零件,實現及時供貨。「即時」交付模式,降低了車企的庫存成本,再加上日系車擁有全球最大的終端份額,可通過規模進一步壓低成本。

而在經聯會模式下,由於整車廠對供應商的支持,日本零部件供應商在很多產品上實現了全球領先的性能,甚至扮演着卡脖子的角色。

比如,變速箱是傳統汽車技術壁壘最高的零部件之一,需要結合發動機轉速、車速、負載、坡度、動力請求等多方面因素決定合適的檔位。目前我國燃油車變速箱全部依賴進口。而日本正是變速箱產品最為領先的國家,其變速箱份額也位居全球首位。

由此可見,日本汽車與電子產業分野帶來的啟示是,產品技術路線、製造邏輯的變更或許很難由企業決定,面對頻繁的技術迭代,企業需要形成更強的創新能力。在技術之外,形成成本更低,效率更高的經營模式,亦可以使企業走到產業領先的位置。

免責聲明:本文(報告)基於已公開的資料信息或受訪人提供的信息撰寫,但讀懂財經及文章作者不保證該等信息資料的完整性、準確性。在任何情況下,本文(報告)中的信息或所表述的意見均不構成對任何人的投資建議。

本文來自微信公眾號「讀懂財經」(ID:dudongcj),作者:楊揚,編輯:夏益軍,36氪經授權發佈。

推薦文章

美股機會日報 | 凌晨3點!美聯儲將公佈1月貨幣政策會議紀要,納指期貨漲近0.5%;13F大曝光!巴菲特連續三季減持蘋果

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?