熱門資訊> 正文

80后復旦學霸靠「快充」起家,被小米、OV押注,即將收穫IPO

2022-11-07 18:53

創業邦(ID:ichuangyebang)原創

作者丨巴里

編輯丨子鉞

題圖來源丨圖蟲創意

「在中國創業機會多,競爭強,創業者們必須用最快的時間做出規模,修好護城河。先找一個小切口,找到強需求,再慢慢滾雪球。一開始就做很大的夢,要顛覆巨頭、顛覆世界,這幾乎是不可能的。」

這是創新工場董事長兼CEO李開復給創業者的建議。

而阮晨傑則正是一位這樣的創業者。

他看準機會,從移動電源快充芯片這樣一個極其細分的市場切入,卻被同行嘲笑,「想法和做法都太單一,不能成事」,在不被同行看好的情況下,成功實現了逆襲。

作為專注於電源管理芯片的公司,阮晨傑所創立的南芯科技在今年6月提交了科創板上市招股書,並於10月31日更新了第二輪問詢與回覆。

一旦成功上市,這位80后復旦學子將收穫人生第一個IPO。

睿獸分析顯示,南芯科技背后的股東陣容頗為豪華,先后獲得過7輪融資,估值55億元人民幣,不僅有小米、OPPO、vivo、安克創新、英特爾等產業資本加持,紅杉中國、光速中國、順為資本等頭部VC也在股東之列。

可以説,小米、OPPO、vivo這幾家在手機行業主要玩家,正在聯手托起一個IPO。

不過,在業績大幅增長的情況下,南芯科技也面臨着現金流持續為負、毛利率遠低於同行等隱憂。

南芯科技董事長兼總經理阮晨傑丨圖源:南芯科技

復旦學霸

曾被同行嘲笑「太單一,不能成事」

1983年出生的阮晨傑,是一個土生土長的上海人,從小愛好戲劇,甚至一度想報考中戲導演班。

「微電子是個不錯的專業,前景一片光明」,學長的一句話改變了他。隨后,學霸阮晨傑順利考入復旦大學微電子專業,碩士期間又師從李文宏教授。

實際上,在阮晨傑畢業的時候就已經萌生了創業的想法。當時,國內還缺乏體系完整的大型芯片企業,外資企業涉及的領域也不夠全面,無法完全實現他的想法。同時,由於家庭經商的背景,他對於商業風險的判斷有着天然的優勢。

不過,阮晨傑並沒有選擇馬上創業,而是先就業花費了近十年時間提升個人能力,積累行業經驗和人脈資源。

他先去了一家位於中國臺灣的電源管理IC設計公司立錡科技,當地嚴謹的工作作風也讓他在專業能力上得以快速提升。隨后,他又跳槽到了有「半導體黃埔軍校」之稱的德州儀器。在這里,他不僅帶領團隊實現了完整的芯片設計、研發、量產工作,與歐美團隊的合作也讓他擁有了全球市場的視野。

「在這些跨國企業里,我可以經歷從市場到研發製造的整個產業鏈。」芯片創業往往會面臨人才和經驗的缺失,因此尤其需要時間積累。這對於經營一家可持續發展的公司至關重要。

阮晨傑曾説,對於硬科技公司,能夠同時懂得科技和商業結合的人少之又少。真的要理解技術,要腳踏實地的理解,不能夠太虛,也不能夠太實,這對一個人的綜合素養考驗是很大的。

2010年后,「快充」逐漸成為智能手機市場主打的賣點,不過在移動電源領域卻鮮有人提及。2015年前后,阮晨傑發現,移動電源普遍採用傳統的降壓充電方法,已經跟不上手機的發展,急需一種新的電源升降壓管理芯片。

以「升降壓」為核心,阮晨傑敏鋭地察覺到了這一市場空白,他從德州儀器毅然離職,帶領幾位骨干成立了南芯科技。

起初,阮晨傑的創業並不被人看好,只針對移動電源這一市場研發芯片,還被同行嘲笑説,「想法和做法都太單一,不能成事」。

而阮晨傑卻依然堅定地認為,南芯科技不會做德州儀器,在當前環境下也很難再出現第二個德州儀器,而是會在細分市場通過差異化創新搶佔市場,纔有機會在未來的主戰場上和國際大廠博弈。如果創業初期就盲目貪大求全,反而難以集中火力發揮出自己最大的優勢。

僅用時一年,阮晨傑就成功打了這些人的臉。

2016年,南芯科技成功將業界第一顆支持Type-C Power Delivery協議的升降壓充放電芯片實現量產,產品順利進入南孚、華為等品牌供應鏈,並與華為共同開發了全球首款「SCP超級快充」式的移動電源。創業僅二年,2017年,南芯科技就實現了千萬級營收,2018年則取得了千萬美元的營收。

阮晨傑希望將移動電源上的成功,複製到更多的品類。

據悉,南芯科技平均每半年就推出一代產品,已經將電源管理芯片產品線擴展到了手機、筆記本電腦、汽車應急啟動電源、車載充電器、無線充電器、掃地機器人、無人機、VR類等領域。

不過,阮晨傑的創業也並非一帆風順,最艱難的時候甚至現金流是負的,發不出工資。

「我們有過一段時間,公司核心層是不拿工資的。我后來厚着臉皮當銷售,把產品賣出去了,才緩過來。」

他曾在一次活動上公開談到,對創始人來説,公司一定是抓現金流和銷售。如果現在別人問我一家公司好不好,我都會説沒有危機意識的公司肯定不能去投資。

眾星捧月背后

南芯IPO面臨哪些隱憂

在南芯科技擬科創板IPO的背后,其股東陣容堪稱豪華。

睿獸分析顯示,公司申請上市前歷經7輪融資。2021年8月,南芯科技完成D輪融資,由光速中國與vivo聯合領投,龍旗、元禾璞華、臨芯資本、張江浩珩等新股東跟投,老股東紅杉中國、國科嘉和進一步加持。當時投后估值為55億元人民幣。

招股書顯示,IPO前,公司的最大機構投資人為順為資本,持有約8.57%的股份;紅杉資本旗下的紅杉瀚辰持股6.55%;OPPO通信持股4.17%、維沃通信(vivo)持股3.46%;上海集成電路產業投資基金、晨暉創投和安克創新均持有超5%的股份;英特爾持股3.33%;小米基金持股為2.374%,紫米電子持股為1.9699%,二者實際控制人均為雷軍。創始人阮晨傑合計控制36.2%的股份,為公司的控股股東、實際控制人。

據弗若斯特沙利文的研究數據顯示,以2021年出貨量口徑計算,南芯科技電荷泵充電管理芯片位列全球第一,升降壓充電管理芯片1位列全球第二、國內第一。

目前,公司擁有大批明星客户。例如,在手機行業,公司的股東小米、OPPO、vivo以及榮耀都是其客户;在工業領域,公司的客户包括大疆、海康威視、TTI等。在汽車領域,也已經為沃爾沃、現代等品牌供貨。

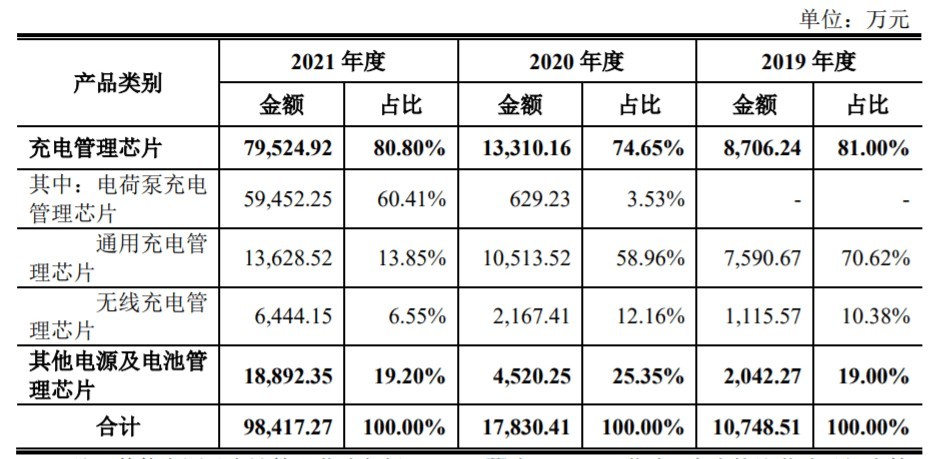

南芯科技主營業務收入丨圖源:招股書

財務方面,公司2019年-2021年的營收分別為1.07億元、1.78億元和9.84億元,複合年增長率為202.59%。2021年營收的同比增幅為451.96%,其中,佔比最大的是電荷泵充電管理芯片。利潤方面,公司直到2021年才扭虧為盈,當年實現2.44億元的淨利潤,2019年和2020年分別虧損了985萬元和797萬元。

對於2019年、2020年營收穩定增長,營業利潤卻未能轉正的原因,南芯科技在問詢函回覆稱:主要系公司研發投入和實施股權激勵所確認的股份支付金額較大影響所致。2021年,公司營業收入快速增長,呈現出良好的盈利能力。

值得注意的是,儘管公司實現了盈利,也有股東的力挺,但其毛利率表現仍然差強人意。報告期內,公司的毛利率分別為37.80%、36.37%和43.07%,低於行業均值約7%。

這其中,南芯科技除電荷泵充電管理芯片以外的產品毛利率與同行差距並不大,其原因就在於2021年電荷泵產品加入統計后所造成。

南芯科技與希荻微同類產品毛利率對比

圖源:上交所審覈問詢函回覆

問詢函回覆中顯示,與希荻微類似產品相比,南芯科技電荷泵產品的毛利率低了近19%。南芯科技對此稱:2021年公司電荷泵充電管理芯片快速放量,為維護與下游知名終端客户的良好合作關係,加強產品競爭力,對大客户定價存在一定優惠,因此造成毛利率相對不高。

南芯科技表示,電荷泵充電管理芯片終端客户相對集中,且採購量大,經銷商的毛利率受終端客户的影響相對較大。

招股書還顯示,公司報告期內經營活動產生的現金流量淨額連續三年為負,分別為-1520.97萬元、-2139萬元、-8253.63萬元。若未來公司經營活動現金流不能改善,或將對其持續經營產生不利影響。

南芯科技對此自述稱:公司向供應商採購主要採用預付方式,向客户銷售主要採用賒銷方式。

從市場格局來看,目前,全球模擬芯片市場由歐美廠商主導,佔據了中國模擬芯片行業的高端產品市場。以電源管理芯片市場為例,行業集中度較高,德州儀器、安森美、立錡科技等知名企業,在銷售規模、產品種類、核心IP等方面具備領先優勢。

儘管南芯科技在充電管理芯片這一細分市場打了差異化這張好牌,但未來隨着產品線的繼續擴展,與國際巨頭的競爭不可避免。

此次IPO,南芯科技擬募資16.58億元,主要用於高性能充電管理和電池管理芯片研發和產業化項目、高集成度 AC-DC 芯片組研發和產業化項目、汽車電子芯片研發和產業化項目、測試中心建設項目,補充流動資金。

不難看出,公司未來加大研發投入、佈局汽車電子這一高速增長市場的決心。

推薦文章

一周財經日曆 | AI海嘯來襲!英偉達GTC疊加「亞洲最大AI科技展」ComputeX登場!5月大小非農即將披露;美團財報壓軸出場

港股周報 | 5月收官!華為「韜定律」引爆半導體;從暴漲23%到跳水,智譜上演「天地板」式震盪;泡泡瑪特大漲,段永平日賺10億

美股機會日報 | 戴爾盤前狂飆34%!大幅上調全年業績指引;字節擬採購數百萬顆高通AI ASIC芯片;太空概念突發利空,盤前集體回落

打新攻略 | 中籤即賺1.7萬港元?深演智能三日暴漲逾700%!天辰生物等火熱招股中,下一隻爆款新股是誰?

華盛早報 | 美伊據悉再延長休戰60天!Anthropic H輪估值9650億美元反超OpenAI;戴爾AI收入暴增,績后飆升近40%

5月29日外盤頭條:Anthropic新一輪融資后估值達9650億美元 機構料美伊達成協議概率較高

美股機會日報 | 4月PCE數據將出爐!通脹或創近三年新高;特朗普擬入股無人機公司,UMAC盤前狂飆30%;軟件股盤前集體反攻

一圖看懂 | 小鵬汽車Q1營收同比下降17.6%,Q2交付和營收預期強勁,預計Robotaxi、人形機器人年內實現量產