熱門資訊> 正文

新茶飲紅利漸消,能否支撐「雪王」IPO?

2022-11-07 16:43

靠什麼卷至IPO?

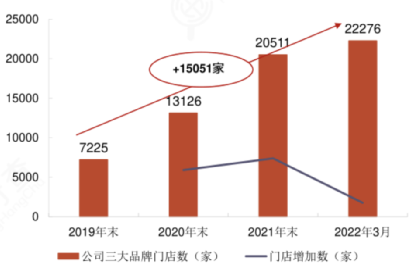

新茶飲再怎麼擠泡沫,雪王都好像是個例外。過去兩年,憑藉絕對低價,蜜雪冰城近2.2萬家門店幾乎遍佈中國各縣市,在疫情反覆、普遍慘淡的餐飲業中實現了市場份額與利潤的逆勢上漲,並在今年9月正式遞交IPO申請。

曾有投資人透露,蜜雪冰城自我造血能力很強,幾乎「沒缺過錢」,2017年前蜜雪冰城的態度都是不上市,之后兩年纔有所松動,「一是上市企業對人才吸引力更強,二是開拓海外市場,上市是必經之路」。

2020年底,成立於2006年的蜜雪冰城第一次對外融資,引進了美團龍珠、高瓴資本等投資機構,投后估值約200億元。目前,蜜雪冰城已經將店開到了東南亞,截至今年一季度,其在印尼、越南各有317家、249家門店。

蜜雪冰城店鋪擴張近兩年加速 圖源:企查查

在不景氣的餐飲業中,新茶飲曾是異數;而當愈發擁擠的新茶飲賽道進入調整期后,為何定位低端市場的蜜雪冰城依然能夠維持擴張勢頭?

和很多新茶飲品牌一樣,蜜雪冰城能被消費者廣泛接受,除了低價中式奶茶疫情期間需求仍堅挺的原因外,也離不開其大力營銷。

全中國還有哪個年輕人沒有聽過「你愛我,我愛你,蜜雪冰城甜蜜蜜」?早在2018年,蜜雪冰城就簽約營銷諮詢公司華與華,推出擬人化IP「雪王」。2019年以來,憨厚的雪王加上洗腦的主題曲,通過B站、抖音等視頻平臺悄然走紅,冠名音樂節、聯動熱點話題推出新品等等新消費慣用營銷手段都進一步加深了蜜雪冰城與潛在消費者的聯繫。

除此之外,能保證蜜雪冰城不斷擴張盈利的掘金密碼,則藏於其以加盟為主的經營模式以及「賣鏟子」的商業模式之中。

和奈雪、茶顏悦色等中高端新茶飲品牌採用的直營模式不同,蜜雪冰城主打加盟經營。安信證券研報指出,在直營模式中,人工成本隨着規模擴張增加,疊加中高端茶飲普遍存在的坪效比問題,會阻礙企業提高盈利能力。以奈雪的茶為例,去年其實現營收43億元,僅職工薪酬就達到了14.2億元,超過同期材料成本,佔據營收的33.1%。

相反,加盟模式下,企業不僅可以實現快速擴張,還可以專注於維護供應鏈,通過提高產品標準化程度降低成本。

蜜雪冰城加盟管理費用在兩萬元左右

「蜜雪冰城的策略就是用低加盟管理費吸引加盟商,把店鋪運營交出去,自己做供應鏈升級,反而快速實現了規模效應。」有投資人認為,書亦燒仙草、古茗等雪王主要競爭對手同樣是以加盟模式不斷擴張。

如果説巨大的規模效應築牢了雪王的城池堡壘,那獨立供應鏈的管控能力則是蜜雪冰城源源不斷的護城河。

掘金密碼失靈?

規模效應的確推高了蜜雪冰城的市佔率。據招股書顯示,2019年到2021年,公司營業收入分別為25.66億元、46.80億元和103.51億元;歸母淨利潤分別為4.45億元、6.32億元和19.10億元。去年,加盟店商品銷售整體收入為45億元,以銷售額計算,蜜雪冰城佔到茶飲業市場規模的7.15%。

和很多「割韭菜」、賺快錢的茶飲企業賺了加盟費就跑不同,做大規模只是蜜雪冰城的第一步。真正讓蜜雪冰城賺到錢的不是加盟管理費,也不是單價不到10元的「奶茶」,而是被歸類為「糖奶茶咖果糧料」的食材原料以及包裝材料的銷售。

從近三年的數據來看,蜜雪冰城的加盟商管理費基本控制在營收的2.5%左右,而上述食材原料貢獻了超七成的營收大頭,其次則是杯子、包裝袋、吸管等包裝材料。

今年第一季度,蜜雪冰城僅向加盟商銷售食材就取得17.56億元收入,佔總營收的72.16%;同期的包裝材料佔總營收的15.55%,光是賣吸管,蜜雪去年一年收入就能達到3.06億元,遠高於同期加盟費。不僅是今年一季度,兩類業務各期收入佔主營業務收入的比例均超過85%,淨利潤接近19%。

招商證券消費行業分析師丁浙川打了個比方,這種商業模式就像一些咖啡品牌推出低價膠囊咖啡機佔領市場,再通過膠囊咖啡的銷售盈利一樣,只不過蜜雪冰城將這套玩法做到了極致。

一個公開的「祕密」是,蜜雪冰城並非現製茶飲,食品原料多為半成品,產品基本是用各種調味粉、果醬、濃縮液勾兑而成的。如何降低採購成本,在競爭激烈的行業變化中鎖定原料、穩定品質就成了雪王盈利的關鍵。

公開資料顯示,依託蜜雪冰城位於河南、安徽的兩座工廠,上述食品原料基本已實現自產。產品中需要的新鮮水果只有檸檬、柑橘兩種耐儲水果,冷藏可存放半年,企業可以在價格低位採購,從而對衝成本上行壓力。

「由於門店數量龐大、品牌自身需求穩定,蜜雪冰城等加盟品牌對上游的生產、採購都具有較強的議價能力。」一位熟悉蜜雪冰城供應鏈的人士表示,這種主導權能夠保證蜜雪冰城絕大部分物料都比外面能買到的更便宜、更穩定。據媒體報道,在四川安岳,蜜雪冰城採購的檸檬佔當地產能的三分之一,連古茗、益禾堂也在使用其檸檬供應鏈。

但隨着上市步伐加速,雪王的隱憂漸顯。

首先是對加盟商的管理壓力隨着規模擴大而增加。近兩年,蜜雪冰城曾多次因產品質量糾紛或食品安全事故被食品監管部門點名,今年夏天由於過期材料、異物存留等問題爆出的消費者投訴更是層出不窮。

其次,則是流量觸及天花板的問題。「一條街上能有兩三家蜜雪冰城或者其他低價奶茶店,誰能賺到錢?」毛寧曾在鄭州某商場后街開了一家蜜雪冰城和一家蛋烘糕小吃店,但由於蜜雪冰城產品單價「壓縮到極致」,門店的銷售額對流量十分敏感,大規模的分流直接削弱了門店的盈利能力,再加上疫情附近經常性的封閉管理最后不得不選擇閉店。

低價奶茶品牌競爭激烈

值得一提的是,去年蜜雪冰城門店數量增長的同時,關店數量也同比增長76.7%,達到585家。在毛寧看來,正是盈利壓力導致部分加盟商劍走偏鋒,從原料成本上省錢,「原材料不能換,成本佔比高達42%,再加上人工費用,一些老闆只能從流程里想辦法扣。」

對此,蜜雪冰城在加強管理力度的同時,也主動降低了部分原材料銷售價格減輕加盟商壓力。但這一應對策略反過來又拖累了企業整體毛利率。

招股書數據顯示,2019—2021年,公司毛利由9.2億元增長到32.8億元,複合增長率88.7%;而毛利率由近36%降至不足31%,主要原因正是產品銷售結構、銷售單價及單位成本的變化所致。

細看包括健全加盟門店監督機制、安裝監控攝像頭等發生較大成本支出;部分原材料成本上升,公司主動降低部分單品銷售價格,以及低毛利產品銷售佔比上升,也導致食材和包裝材料毛利率有所下降。

可以預見的是,走薄利多銷路線的蜜雪冰城上市后仍需依賴門店擴張,以規模效應攤薄供應鏈建設成本,謀求利潤空間。因此,拓展新的產品領域成了雪王的必選項。

新品牌難複製擴張老路

除了走出國門開拓新市場外,依託現有的供應鏈優勢,雪王近年孵化了同樣走極致性價比路線的咖啡品牌「幸運咖」和現製冰淇淋品牌「極拉圖」,試圖複製蜜雪冰城的成功。

由於極拉圖現在仍集中於鄭州,並沒有走出河南地區,關注度較低,因此2017年就切入咖啡賽道的幸運咖被賦予重望。

幸運咖在2020年開放加盟后,擴展速度陡增,截至今年7月,幸運咖已經從2020年末的142 家門店擴大到了第1400家,門店數量在國內咖啡品牌內排名第四,僅次於瑞幸、星巴克和NOWWA挪瓦咖啡。

考慮到下沉市場對傳統咖啡接受程度仍處於初期階段,幸運咖的產品更偏向加奶加糖的飲料而非真正的咖啡,但加盟商對於幸運咖依然反響平平。

有幸運咖加盟商在接收媒體採訪時表示,自己開店付出的加盟費、房租、裝修、人力、物流等費用綜合在30萬左右。但由於產品定價過低導致毛利不高,門店最高的日流水也只有1800元左右,至今沒有盈利。

加盟商無利可圖而退出,或沒有新品牌延續蜜雪冰城此前的高增長態勢,雪王的供應鏈護城河也會成為「無源之水」,因此持續的管理能力和創新能力尤為重要。

此外,在開拓新產品領域的同時,雪王還需要警惕一批輪番降價求增長的高端新茶飲品牌們的「背刺」。

年初,喜茶宣佈年內不再推出29元以上的飲品類新品,帶動新茶飲第一梯隊品牌全面降價,此后還推出子品牌「喜小茶」,價格主要集中在8~16元區間;奈雪的茶在3月提出了與喜茶相近的降價幅度,多款產品降價1~10元,價格最低的產品僅為9元;同月,樂樂茶也宣佈推出最低8元、總體20元以下的系列產品。

高端新茶飲品牌在下沉市場仍有擴展空間 圖源:企查查

雖然大部分產品距離蜜雪冰城的超低價還有一定距離,但茶飲產品本身並沒有絕對壁壘,需求同質化程度高、可替代性強,一旦前述品牌更深入下沉市場,對蜜雪冰城門店可能會造成不利衝擊。

專注打造供應鏈能力的雪王,也需要考慮新茶飲連鎖競爭的「下半場」到底該怎麼打。

編輯|張毅

審覈|吳新

推薦文章

新股申購 | 青梅零食龍頭溜溜梅今啟招股,一手入場費4401.96港元

華盛早報 | 黃仁勛訪韓行程曝光!盯上機器人賽道;臺積電魏哲家:數年內都無法滿足芯片需求;微信聯手華為、榮耀推出A2A功能

港股5月回購透視:合計回購220億港元 京東健康、藥明康德等年內首度回購

美債市場「野獸」咆哮迴歸 凸性對衝恐加劇波動

高盛預測:SpaceX人工智能業務2030年營收將暴漲100倍

Redwire獲Astrobiome Space合同 將發射世界首個商業太空温室

「超級IPO浪潮」來襲!SpaceX定於下周五上市,投資者該如何把握歷史性機遇?(附股)

比特幣價格接連創出新低,堅定持倉大户開始拋售離場