熱門資訊> 正文

四問邁百瑞:千萬關聯交易數據差異如何產生,與大客户有無隱形關聯

2022-11-03 09:05

「恰到好處」的交易,似乎既能完美避開監管部門的「追問」,又能對關聯企業「扶上馬又送一程」。

煙臺邁百瑞國際生物醫藥股份有限公司(簡稱「邁百瑞」)在9月28日向創業板遞交的招股書,就記錄着這樣一份來自關聯客户榮昌生物製藥(煙臺)股份有限公司(簡稱「榮昌生物」,688331.SH、09995.HK)的交易。

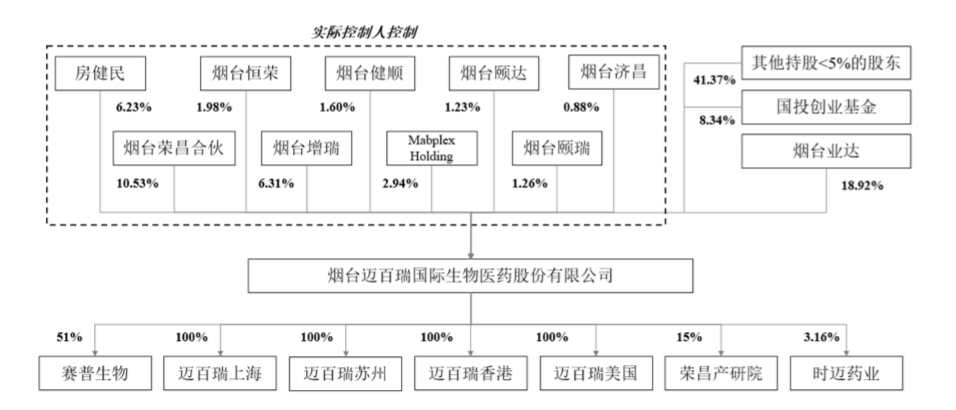

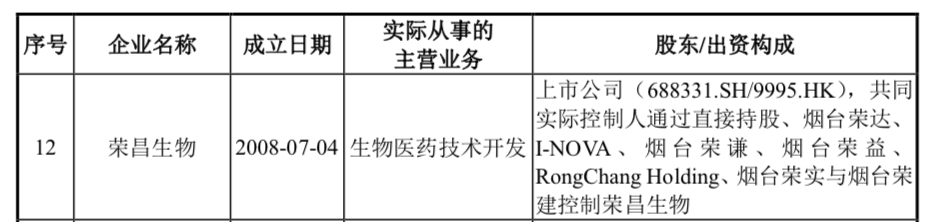

邁百瑞是一家主要從事抗體類生物藥CDMO(注:Contract Development and Manufacturing Organization,指醫藥合同定製研發生產企業)的企業,2013年,由榮昌生物、同濟生物、同益生物、煙臺業達共同出資成立。

榮昌生物曾是邁百瑞第一大股東,如今雙方共享實控人。近幾年,雙方的關聯交易在千萬級別以上。而邁百瑞最為關鍵的2021年,剛好榮昌生物向科創板遞交了招股書。

不過,彼時,榮昌生物遭監管部門問詢時,僅公佈2021年1-6月報告期關聯300余萬元CDMO採購規模,但邁百瑞在今年9月28日公佈的招股書中,榮昌生物向邁百瑞2021年全年規模激增到5333萬元,一躍成為邁百瑞第一大客户。

2021年,是邁百瑞IPO報告期的最后一年。恰恰是這一年的變動,披露的相關數據與榮昌生物不一致;新增第二大客户蘇州康乃德生物醫藥有限公司(簡稱「蘇州康乃德」)與邁百瑞的實控人控制的榮昌製藥,有着未披露的千絲萬縷的聯繫;該公司與第三大客户百奧賽圖披露的銷售收入也存在「增厚」千萬元左右的情況。

為何邁百瑞招股書多項數據與相關方披露的數據存在出入?為何僅2021年的相關收入比相關方披露要「多」?為何沒有披露與蘇州康乃德的聯繫?截至發稿前,針對上述問題,邁百瑞、榮昌生物、百奧賽圖等相關方均沒有對澎湃新聞採訪作出迴應。邁百瑞方面僅表示:「會傳達給相應同事,一切內容請以公司披露的為主。」

一:與第一大客户數據的「伸縮」

據招股書披露,2019年、2020年、2021年及2022年1-3月,邁百瑞實現營業收入分別是1.09億元、2.17億元、3.88億元、4681.42萬元,扣非后歸母淨利潤分別是-4.52億元、-2105萬元、2811萬元、-58萬元。

邁百瑞業務分為CDMO業務和培養基業務,CDMO業務是主要收入來源,收入佔比約9成,2021年該業務第一大客户為榮昌生物,培養基業務規模較小,收入主要也是由榮昌生物貢獻。

根據邁百瑞的招股書,2019年~2021年,邁百瑞向榮昌生物分別銷售了1106萬元、1126萬元(注:CDMO業務329萬元+培養基業務797萬元)、5330萬元。引人注目的是,邁百瑞2021年向榮昌生物銷售CDMO服務收入出現了暴漲——2021年銷售金額是4006萬元,同比2020年的329萬元,增幅高達1117.63%。

這與榮昌生物披露的數據出現顯著差異。

據榮昌生物招股書及年報披露,2020年~2021年,該公司向邁百瑞採購CDMO服務金額分別為1899萬元,2662萬元。相比之下,邁百瑞披露的CDMO數據,比榮昌生物披露的版本,在2020年減少1570萬元,2021年則增加1344萬元。

這一數據為何會出現一「減」一「增」?

上海國家會計學院教授、會計學博士袁敏向澎湃新聞表示:「有可能的是買賣雙方確認的時點不一致,站在收入方而言,需要嚴格按準則規定來確認收入。具體情況要根據合同條款來判斷是否有提前或推迟確認的問題。」

資本市場某不願具名的實務專家在接受澎湃新聞記者採訪時更傾向認為,「這可能是將收入推后確認的跨期調節」。

「但採購方跟銷售方口徑的差異,一般情況是因為存在一些在途物資,銷售方提前確認收入,如按照出庫時點去確認收入,採購方按入庫驗收時點確認採購,但通常規模不會這麼大。」此外,該專家表示:「如果説客户要求要驗收的話,雙方口徑趨於一致,按照會計準則,只有客户簽收確認完才能確認收入。」

邁百瑞與榮昌生物審計機構均為安永華明會計師事務所(特殊普通合夥人),簽字律師也同爲張毅強、楊晶。邁百瑞收入確認方式是,自2020年1月1日起,邁百瑞根據合同識別履約義務,並綜合分析CDMO服務的現時收款權利和涉及的服務或商品的控制權轉移。對於邁百瑞為何僅在2020~2021年進行這樣的操作,截至發稿前,邁百瑞未對此進行迴應。

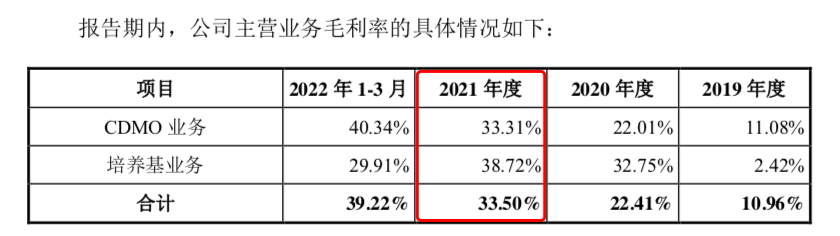

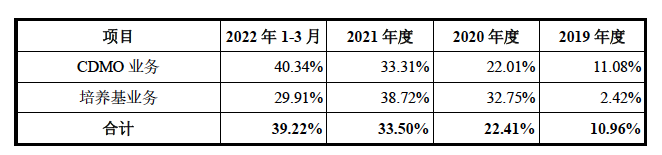

但澎湃新聞注意到,前述收入確認時間的不同,對邁百瑞2021年營收規模以及利潤有着重要影響。不僅2021年收入規模增加1344萬元,2020年邁百瑞披露的CDMO毛利率為22.01%,2021年毛利潤提升11個點,達33.31%,毛利潤影響額約為448萬元。

二:2021年,與第二大客户的關係

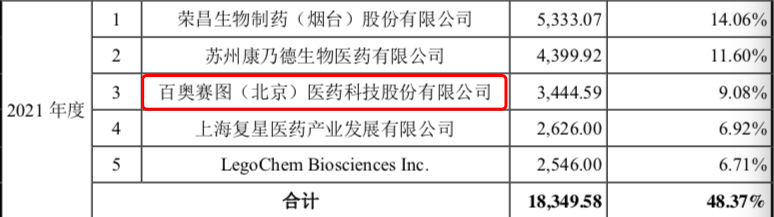

2021年,邁百瑞前三大客户為榮昌生物、蘇州康乃德、百奧賽圖(北京)醫藥科技股份有限公司(簡稱「百奧賽圖」,02315.HK,注:包括旗下祐和醫藥科技(北京)有限公司)。

在邁百瑞披露當中,榮昌生物為關聯客户,康乃德、百奧賽圖為正常大客户。但是,澎湃新聞注意到,邁百瑞通過榮昌製藥的董事,與蘇州康乃德有着千絲萬縷的聯繫。

榮昌製藥,也是由邁百瑞實控人控制的公司,並曾是邁百瑞第一大股東。2020年,榮昌製藥分立煙臺榮瑞,並將所持有的35.1%的股權轉讓於煙臺榮瑞。2021年12月,邁百瑞吸收合併煙臺榮瑞。

或基於此,榮昌製藥與邁百瑞董監高關係十分緊密。邁百瑞董事長房健民及其配偶陶魯羣擔任榮昌製藥董事;邁百瑞董事王威東,為榮昌製藥創始人、董事長。邁百瑞董事温慶凱最初2004年開始任榮昌製藥副總裁,現為榮昌製藥董事兼董祕。

澎湃新聞注意到,今年6月,榮昌製藥突然離職了一位名為「楊昆」的董事。楊昆在榮昌製藥擔任董事期間,同時兼任上海詩健生物科技有限公司(簡稱「上海詩健」,注:為邁百瑞關聯方)的董事。邁百瑞從2021年度開始向上海詩健提供CDMO服務,當年年度銷售收入為394.34萬元。但,更關鍵的重點在於,楊昆在上海詩健的同事,也就是另一位董事曹海燕,據天眼查數據顯示,亦曾經在蘇州康乃德擔任董事。

邁百瑞披露,該公司2021年通過向蘇州康乃德銷售實現收入4399.92萬元,為其第二大客户。如果將蘇州康乃德計入關聯客户,那麼2021年,邁百瑞關聯方的交易額達到12448萬元,關聯交易佔比達到32.8%。

中國財務舞弊研究中心聯合主任葉欽華博士分析認為,邁百瑞與重要客户蘇州康乃德這一層董事任職聯繫,其中可能存在隱性的關聯關係。

同時,袁敏向澎湃新聞分析,「通常關聯方有着嚴格的定義,但至少應該披露這種關係」,「通常來説,上市IPO過程中,發審人員非常關注關聯方交易,且很多上市公司也容易在關聯交易方面出現問題,因此作為理性發行人,會努力減少關聯交易的金額和比例。」

三:2021年,與第三大客户近千萬元數據差異

2021年,邁百瑞披露的銷售數據,與第三大客户百奧賽圖(北京)醫藥科技股份有限公司(簡稱「百奧賽圖」,02315.HK,注:包括旗下祐和醫藥科技(北京)有限公司)的數據也出現了較大的偏差。

2021年,邁百瑞公佈向百奧賽圖的銷售收入是3445萬元,但據百奧賽圖招股書,供應商E註冊信息與邁百瑞一致,供應商E在2021年採購金額為2400萬元,雙方價差高達1044萬元。澎湃新聞記者按照2021年綜合33.31%的毛利率粗算,對毛利潤的影響在348萬元左右。

澎湃新聞注意到,百奧賽圖與榮昌生物「交情」匪淺。雙方不僅擁有共同的投資者,百奧賽圖還曾在2017年9月,向榮昌生物進行技術轉讓,轉讓費達5000萬元(2020年11月簽署補充協議)。在2020~2021期間,百奧賽圖的第一大客户也是榮昌生物,2020年~2021年銷售收入分別為1510萬元、3980萬元。

截至發稿前,邁百瑞與百奧賽圖均未對此收入確認差異有所迴應。

四:2021年,與榮昌生物2547萬元偶發交易

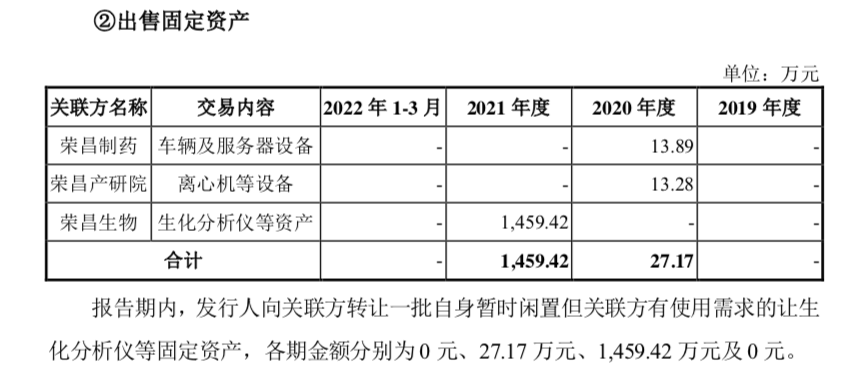

實際上,除主營業務之外,2021年榮昌生物對邁百瑞的助力並不僅限於此。據邁百瑞披露,榮昌生物還向邁百瑞採購了1459萬元設備、502萬元材料等;不過榮昌生物方面披露了三筆與邁百瑞相關採購,多出的一筆是586萬元耗材採購。

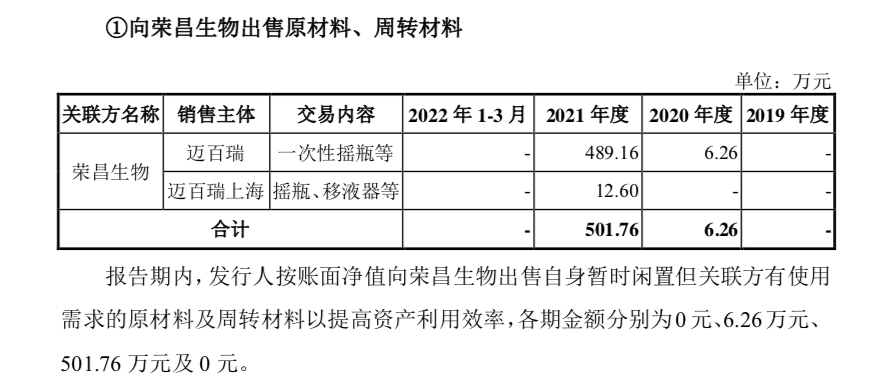

2019年~2021年,邁百瑞管理費用中的折舊與攤銷分別為788.36萬元、902.54萬元、744.21萬元。2020年因生產規模擴大增加的折舊與攤銷,卻在更高舉高打的2021年減少了150萬元左右。據招股書披露,減少的原因是邁百瑞上海在2021年對外出售一批閒置的生化分析儀等固定資產。

澎湃新聞注意到,這筆資產其實是向關聯方榮昌生物出售,總價值高達1459萬元。同時,邁百瑞向榮昌生物出售原材料及周轉材料502萬元。

榮昌生物在披露中提到過這兩筆交易,榮昌生物於2020年5月成立了上海研發中心,需緊急採購設備與原材料等,爲了節約時間,向邁百瑞購買。但採購合同的日期卻在一年后的2021年5月。

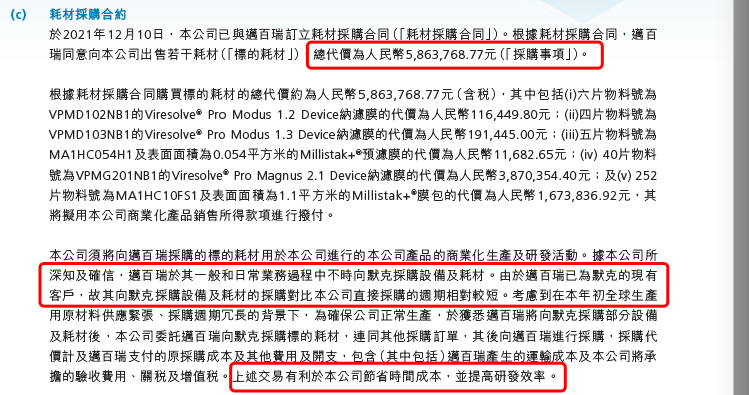

此外,在2021年12月,榮昌生物又再次向邁百瑞簽訂總額586萬元耗材採購合同。這是榮昌生物委託邁百瑞向默克(注:主體為Merck & Co., Inc.)採購耗材。委託採購原因,榮昌生物的答案也是節約時間。

榮昌生物曾在2021年12月10日發佈的港股公告中表示,由於邁百瑞已為默克(Merck & Co., Inc.)的現有客户,故其向默克(Merck & Co., Inc.)採購設備及耗材的採購對比該公司直接採購的周期相對較短。

但澎湃新聞注意到,邁百瑞在2021年第一大供應商是德國默克集團(Merck KGaA),交易主體包括,默克化工技術(上海)有限公司、BioReliance Ltd、EMD Millipore Corporation 及 SIGMA ALDRICH INC.。而Merck & Co., Inc.是美國默克公司,與德國默克集團並無關係,在中國更熟悉的名字為默沙東。目前,邁百瑞招股書中並未出現Merck & Co., Inc.以及默沙東的身影。

邁百瑞採購方是否存在默沙東?邁百瑞投資者關係向澎湃新聞迴應稱:「招股書所披露的是德國默克集團。」

同時,2021年2月,榮昌生物就與德國默克集團主體下的默克化工技術(上海)有限公司簽訂了1900萬元的耗材採購合同。

2021年6月榮昌生物在科創板遞交申請時,雙方的關聯交易就已引發監管部門關注。上交所彼時就曾就關聯交易向榮昌生物問詢,要其説明向邁百瑞採購CDMO服務的必要性、未來是否有持續採購、對邁百瑞是否存在重大依賴、是否影響發行人的獨立性等。

但彼時,榮昌生物財務數據僅截止到2021年上半年,全年5001萬元採購規模中僅有300萬余元披露在上半年。榮昌生物回覆問詢時表示,邁百瑞生物提供的CDMO服務佔發行人相關投入的比例較小,且相關CDMO服務具有可替代性,榮昌生物對邁百瑞不存在重大依賴的情形。

但實際上,考慮到2021年偶發性與經常性採購金額高達7890余萬元,邁百瑞對榮昌生物的依賴似乎很深。

研發費用逐年降低

再回顧邁百瑞招股書,所有與關聯方的數據變動,均圍繞着2021年營收在變化。榮昌生物2020年的跨期收入延后確定在2021年,蘇州康乃德也在2021年成為第二大客户,邁百瑞對百奧賽圖的收入確認增加也出現在2021年。

2021年恰好是邁百瑞IPO報告期最后一年。由於2019~2020年虧損,2021年能否扭虧為盈對邁百瑞十分重要。因為邁百瑞在創業板適用《上市規則》第 2.1.2 款中第(二)項所規定的上市標準,其中一大關鍵性指標是淨利潤為正。

目前,邁百瑞在2021年扣非后淨利潤為2811萬元。

淨利潤是在毛利潤基礎之上,減去期間費用,減去營業税金及附加,加減營業外收支,減去所得税費用等。扣費淨利潤還要在淨利潤基礎上再減去非經常性損益。

然而,這一淨利潤數字似乎並不「安全」。

按照邁百瑞對不同業務毛利率的披露,澎湃新聞據毛利率粗略計算,榮昌生物單一大客户就在2021年貢獻了總計1848萬元的毛利潤,比2020年333萬毛利潤多貢獻了1515萬。新增的大客户蘇州康乃德,貢獻的毛利潤總額為1466萬元。此外,百奧賽圖偏差利潤總額348萬元,以及榮昌生物偶發性交易對費用端也產生一定的影響。

不過,相比較關聯交易造成的波動,更重要的是邁百瑞這家企業「成色」究竟如何?

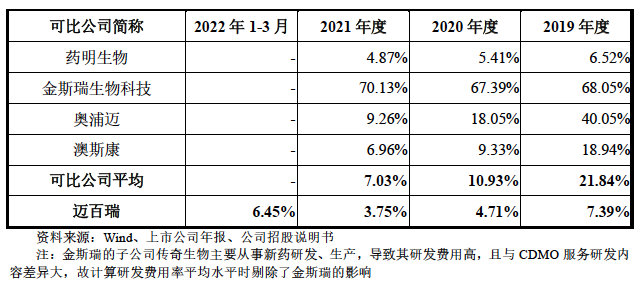

澎湃新聞注意到,邁百瑞作為一家CDMO企業,研發費用卻遠低於同行水平。2019~2021年,研發費用分別為,806.72萬元、1023.39萬元、1453.56萬元,相應的研發費用率為7.39%、4.71%、3.75%,呈現逐年下降趨勢,且歷年均低於可比公司平均數21.84%、10.93%、7.03%。

邁百瑞解釋稱,研發費用率總體呈下降趨勢,主要系公司營業收入快速增長,研發費用增長率低於營業收入增長率。而研發費用率低於同行業可比公司,主要是由於公司與可比公司在業務結構、發展策略、發展階段存在差異所致。

在招股書中,邁百瑞表示,藥明生物作為專注於從事生物藥CDMO業務的龍頭企業,其業務與公司更為可比。

另據藥明生物招股書,該公司2021年營收為102.9億元,研發投入5億元,研發費用率為4.87%。藥明生物的財務數據最早可追溯至招股書披露的2014年,彼時藥明生物營收規模為3.32億元,研發投入3500萬元,研發費用率為11%。而邁百瑞仍低於這一水平。

推薦文章

美股機會日報 | 凌晨3點!美聯儲將公佈1月貨幣政策會議紀要,納指期貨漲近0.5%;13F大曝光!巴菲特連續三季減持蘋果

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?