熱門資訊> 正文

名為併購實為避税,馬斯克其實並不想買推特

2022-11-07 16:31

- 機器人(300024.SZ) 0

- 特斯拉(TSLA) 0

- 推特(TWTR) 0

在推特正式被馬斯克收購時候,市場中傳出了許多「溢美之詞」,諸如讚賞馬斯克還是懂推特,兜兜轉轉歷經曲折還是要「好資產」收歸囊中,甚至有人開始給馬斯克測算,且為當事人計算這是一筆如何如何划算的生意,又或是在不久之后重新上市,總之這是一個讓馬斯克賺得盆滿缽滿的交易。

在對相關信息和市場進行研究之后,我們還是做出了與許多人士「向左」的結論:馬斯克本人並不想達成此交易,不僅馬斯克不想,其背后的金融機構也都是不想的。

融資模式顯蹊蹺

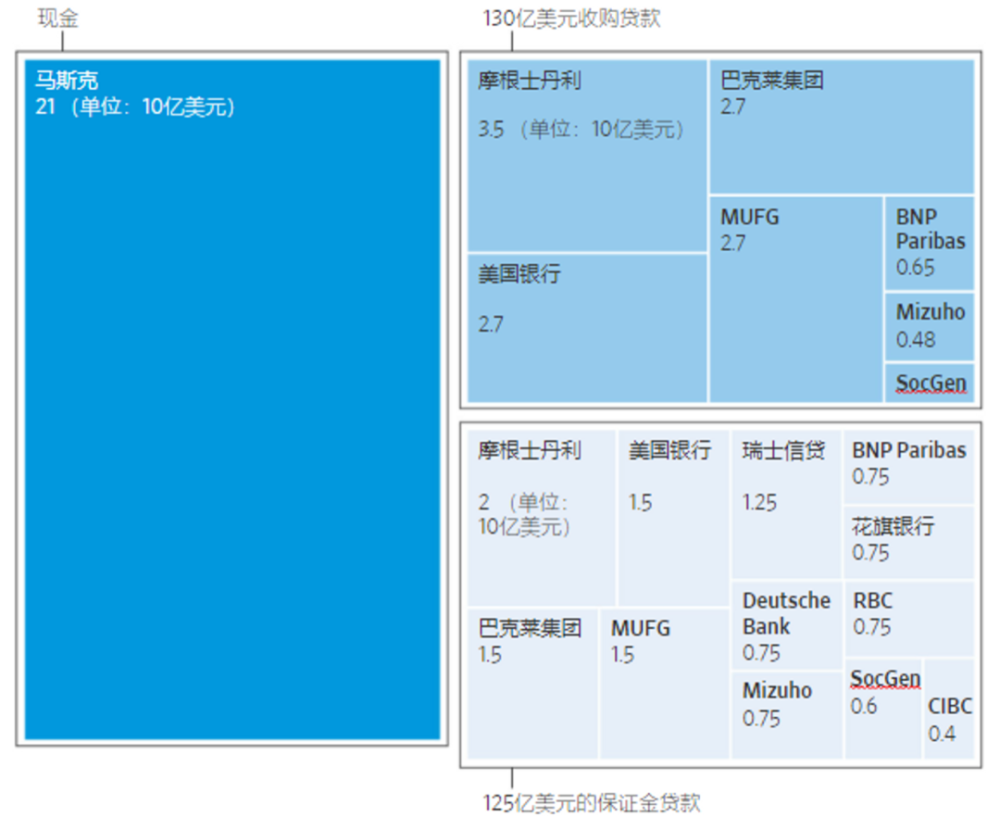

根據相關媒體披露,此次收購的資金來源主要為:

1.馬斯克個人提供的現金超過270億美元;

2.一些機構和大型基金公司提供的收購基金,大概52億美元,為換取投資這些機構將成為推特股東;

3,向大型金融機構申請的收購貸款共130億美元。

我們再來看馬斯克在收購之初的融資計劃,見下圖

與最初方案相比,最終的融資來源已經有了明顯不同:

- 其一,馬斯克本人現金出資規模明顯提高,主要為8月份減持的補充(共套現69億美元,剛好為前后融資計劃的現金增加量),在此之前馬斯克已經表示不再減持特斯拉;

- 其二,保證金貸款改為股權融資,前者以馬斯克手中特斯拉股票為質押,后者則等同於向特定對象增發推特股票。

用一句話概括前后變化:無論提高自有現金融資抑或是以推特股權進行融資,根本上都是希望儘量斬斷推特收購與特斯拉股價關聯。

在最初的融資方案中,高達125億美元的保證金貸款(大概要質押625億美元特斯拉股票),在良好的市場環境下,此模式具有現金出資少不用出售股票等優點,用較少現金便可撬動鉅額收購,而如今環境已不如過去兩年,在美聯儲加息節奏下,市場風格逐漸向審慎模式切換,僅在過去一個月內我們就看到了亞馬遜,Meta等老牌明星股票的重創。

若延續最初方案,在市場潛在風險不斷放大之時,馬斯克質押股票就可能隨時面臨被平倉的風險,這又會提高市場中的股票供給,將引發一連串股價下挫,這當然不是馬斯克希望看到的,於是只能退而求其次,在投資者的咒罵中又減持特斯拉股票,以規避上述隱性風險。

經歷半年扯皮甚至訴訟之后,最終成交金額並沒有絲毫減少(且還額外支付了高昂的訴訟費用),此外由於此次收購馬斯克不得不減持股票換取現金,為規避風險還降低了收購槓桿,當然這也是以稀釋特斯拉的未來市場信心為代價的。

再從130億美元的貸款融資方角度去考慮,在馬斯克宣佈最終收購決議之前已經有媒體披露以大摩為首的多家銀行或因推特收購案面臨5億美元虧損。

該銀行集團最初計劃向投資者出售65億美元的槓桿貸款,以及60億美元的垃圾債券,平均分配給有擔保和無擔保票據。他們還提供了5億美元的一種叫做循環信貸安排的貸款,這種貸款通常由他們自己持有。

隨着美聯儲加息的進行,資產價格貶值,銀行就要折價向二級市場出售資產,也就面臨虧損,甚至有消息稱:銀行都希望能夠終止此次收購。

種種跡象之下,我們有理由懷疑馬斯克在收購之初是帶有衝動成分的(對CEO帕拉格的不滿),但隨着對推特經營層面的更多認識,又認為交易不值得,這些並非是故弄玄虛,而是真實情感流露。

避税指導馬斯克

馬斯克在此時選擇收購推特,我們亦要注意到馬斯克對財富「保值」的訴求。

2020年為規避加州政府的資本利得税(聯邦政府之外,州政府額外徵收13.3%資本利得税),馬斯克從加州搬到德州,在解除此隱患后2021年旋即減持150億美元特斯拉股票。

作為一個「精緻的利己主義者」,利益最大化這一信條貫穿馬斯克所有資本市場操作。

避税也是馬斯克在最初選擇高槓杆融資的主要考慮 (不賣股票便無需繳納聯邦資本利得税),那麼為何在此時馬斯克要選擇如此大規模的收購案呢?

我們把視線轉向美國政府,作為民主黨政府加之美國在疫情中對財政和貨幣政策的過分透支,拜登政府不斷表示要提高富人税率,今年3月提議將年收入百萬美元以上富人的資本利得税税率提高近一倍至39.6%,用於幫助支付一系列的社會支出。

更為重要的是把美國富人的「未實現資本收益」納入徵稅範圍。根據該方案,如果億萬富翁持有的股票價格上漲,即便他們沒有賣出股票,也要為這些「沒有到手的收益」交税。

儘管提議還未被國會接受,但考慮到全球大背景以及美國實際情況(英國新任首相亦表示要對富人徵稅,民主黨極有極可能通過徵稅提案來爭奪選票),馬斯克為代表的富人們最終還是惴惴不安的。

假若拜登徵稅計劃實施,馬斯克手中特斯拉股票資產的升值就有可能淪為新税收制度下的現金流壓力,出於遞延税負等因素考慮,不妨將特斯拉股票轉換為溢價資產,甚至於只要新入囊中資產溢價低於税負壓力便是划算交易。

無論是否將推特視為收購標的,出於避税和資產保值的目的,馬斯克乃亟需一場收購,甚至是可以一定溢價的交易,這也是雖然市場多認為440億美元的價格略高於推特的公允價值,但馬斯克仍然決心收購的主要原因。

而馬斯克的中途反悔,我們也可以進行推論:推特的實際經營程度要比想象中更為惡劣,甚至突破了馬斯克做好的溢價底線。

在此總結我們對馬斯克收購推特的基本看法:

其一,從初衷去考慮,既有新税收制度下的「趨利避害」,亦有分散投資的可能,也有對CEO不滿的個人衝動;

其二,在這筆交易中,馬斯克付出了更好的溢價,背后提供貸款銀行集團承擔了財務風險,而他們都是希望交易可以中斷的;

其三,調整融資方案后,一定程度上為特斯拉解除了平倉拋售的風險,乃是馬斯克在法律壓力之下不得不進行的調整。

推特要推倒重來

關於推特馬斯克肯定不滿的,無論是收購之后傳的大量裁員(25%-75%不等),抑或是對標微信對推特經營團隊的批評,還是帶着特斯拉員工駐場推特,都説明驕傲的馬斯克對推特上下的鄙夷。

用一句話來概括原推特管理現狀:薪酬高的嚇人,道德問題肆虐,業績壓力可怕。

四位高管(CFO,CEO,和CCO,CLO)年薪超過7000萬美元,另一方面企業又是常年虧損,由於高管手中還有部分企業股票(累計佔比0.15%),為繼續留任獲得高薪職位,又可實現自己股權溢價,高管們就通過「回購」方式向董事會「行賄」。

簡單來説,以增加負債形式進行股權回購,以此維持股價穩定。如在2022年2月還發行了10億美元優先債,進行了40億美元的回購計劃。

企業的治理機制同樣是隱患重重,由於股權極為分散,企業缺乏最終負責人,職業經理人的投機行為又使上下聚焦在短期收益,缺乏長期戰略眼光,創業許久之后,商業模式仍停留在賣廣告。

亦出於上述企業管理到治理的種種問題,我們有理由懷疑其機器人賬户佔比大概率是要超出5%這一官方認可數據的。

馬斯克就任之后,先裁高管,再進行全員人員優化,我們認為這是非常必要的,此時的推特亟需一場由外到內的洗牌,讓組織重新煥發生機。

從經營層面,我們認為短期內主要關注的是:能否在短期內擺脫企業對廣告的過分依賴。

根據福布斯近期披露,2022年全美廣告市場仍然會超過3000億美元(有奧運會,世界盃和中期選舉政治類廣告增多的因素),但隨着2023年全國經濟無可避免進入衰退,廣告市場將隨之收縮,此后的廣告市場是相當不樂觀的。

這也是近期以主要收入的互聯網企業股價遭遇劇烈下挫的重要原因,對於推特,在更換老闆之后尤其是要注意此問題。

馬斯克此前不斷表示希望推特學習微信,2023年無論是內外部都要看到經營思維的全面轉型,也到了真正考驗馬斯克的時候。

在管理企業方面馬斯克可謂戰績卓越,無論是paypal,特斯拉,還是SpaceX都被市場奉為經典,但市場也總有懷疑,理工科創新思維濃厚,適合創新但不一定適合守城。

收購推特,馬斯克終歸還是要證明自己。

風險及免責提示:以上內容僅代表作者的個人立場和觀點,不代表華盛的任何立場,華盛亦無法證實上述內容的真實性、準確性和原創性。投資者在做出任何投資決定前,應結合自身情況,考慮投資產品的風險。必要時,請諮詢專業投資顧問的意見。華盛不提供任何投資建議,對此亦不做任何承諾和保證。

推薦文章

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

一周IPO | 賺錢效應持續火熱!年內24只上市新股「0」破發;「圖模融合第一股」海致科技首日飆漲逾242%

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?