熱門資訊> 正文

中國式現代化與製造新十年:「拆積木」到「搭積木」的新邏輯

2022-11-02 19:17

- 索尼(SONY) 0

- 華米科技(ZEPP) 0

- 蘋果(AAPL) 0

剛結束的全國矚目的會議,將推進「新型工業化」放在重要位置。回望改革開放40余年的歷程,「中國製造」在融入全球供應鏈的過程中,「拆」走跨國公司的積木,現在進入全新的「搭積木」創新階段。

下十年,將面臨哪些機遇和挑戰?

「(中國製造業)就像一個拆積木遊戲,跨國公司不斷往上壘,中國企業卻因為佔據了更為堅實的底部,可以積蓄足夠的力量,一塊塊從容地拆走前者的戰果。」

在2010年出版的《中國製造:未來十年新格局》一書中,曾鳴教授用了這樣一個「拆積木」的比喻。

這個預言已經成為我們的現實。改革開放的四十年,中國構建起了全球部類最齊全、配套能力最強的供應鏈。在日用品、家電、3C等等領域,逐漸從容地拆走跨國公司的戰果。利用強大的供應鏈進行性能、價格的優化,造就了物美價廉的「中國製造」。

但是,更大的機遇在於,拆積木的同時在重新搭積木,這是一波全新的創新機遇:智能化。也就是説:

「搭積木」有機會擁有新的大腦,軟硬件的結合讓這一輪的製造業革命,不同於上個階段,擁有彎道超車的機遇。

但這也意味着上一個階段的抄作業、流量邏輯、贏家通吃…… 曾經成功的經驗,可能都將遭遇瓶頸。

好做的生意做完了,從拆積木到搭積木,底層邏輯已經發生變化。

下個階段的產品創新、工業創新、出海創新,需要不同的能力,需要坐得住冷板凳的玩家,可能還需要底層「操作系統」的進化。

1 科技消費,產品創新

這一輪的科技消費,從傳統家電到新的智能硬件,都在迎來技術升級。

第一款智能手機、無人機、掃地機器人、洗地機、洗衣機,都不是中國人發明的,但中國企業很快躋身全球頭部品牌。這背后,是強大供應鏈與龐大市場需求的共振,帶來「拆積木」的機會。

這些賽道還在快速變化。對於這類新一代科技消費產品,電機、驅動、智能軟硬件等部件都有機會重構,需要完整的供應鏈實現「製造與研發」緊密結合。無論你想要做一個什麼產品,基本都能在中國造出來;同時,利用市場快速規模化起量,可以持續迭代,基本能做到性價比最高。

舉個例子:一款掃地機在德國或日本一年的銷量,可能中國一家品牌一個月就賣完了。因為量大、產品迭代快,產品出問題的機率也會低很多。這就進入了微創新的正循環。

所以我們看到,C端科技消費從大疆的無人機開始,掃地機器人、洗地機、割草機等等,更多軟硬件結合、科技屬性更高的消費產品,科沃斯、雲鯨、石頭等中國企業都佔據了頭部。而戴森之后,高轉速電吹風、吸塵器等等,出現了追覓、徠芬等玩家。

歐美先行,不少中國品牌又陷入了平替的套路中。畢竟進行產品底層的創新,比「卷」成本更難、更需要投資。戴森成功背后,已經有了40余年的技術積累和堅持。很多中國的追隨者,產品是賣不到海外的,就是因為戴森在吸塵器、高速電吹風的技術專利壁壘。

究其然,上個階段「抄作業」的生意模式更簡單:有了歐美企業提供現成的「目標」,運用中國人的聰明、勤奮、努力,更快地抵達:捲成本,卷市場,卷爆款,卷速度,卷對手……

以市場換技術,需要用平替賺的錢,真正投入研發、承擔創新風險,等待下一輪彎道超車。韓國、日本也經歷過抄作業、價格屠夫、低端製造的階段,但是直到人們不再擔心商戰、你死我活的問題了,索尼、三星在產品創新上往前走了一大步。

產品創新,並不是拆出來組裝,而是從0到1的創造。看起來掃地機似乎技術含量不高,但自1996年,瑞典伊萊克斯研發出第一款掃地機,至今二十余年還沒有到達放量的拐點,在家庭清潔的場景,並沒有真正做到「足夠好用」。

再看曾經炙手可熱的智能音箱,在被小米、百度等巨頭補貼,價格「打到」499、299之后,並沒有成為家庭智能化的流量新入口,增長量由盛轉衰,只是變成一個「可以報天氣的普通音響」而已。

為什麼?因為智障到智能,還有很長的路要走,大部分人的預期過於樂觀了。看上去我們離科幻電影越來越近了,但技術的落地運用,遠並沒有我們想象的那麼快。比如今年以來,好幾家曾經風光無限的L4智能駕駛創業公司,都走向倒閉、變賣或轉型迴歸L2。

就像7年前,硅谷投資教父彼得·蒂爾在《從0到1》中的那句名言:

「我們想要一輛會飛的汽車,得到的卻是140個字。」(美國社交媒體推特最多發140個單詞)

面對資本或媒體的一些熱捧,硬科技的商用化、通用化也許需要更長的時間、更多的試錯。畢竟,流量來來去去,一天就能打幾場口水仗。融資上頭條,破產也上頭條。

但是,製造上的創新,戴森用了數十年,蘋果曾經幾近破產,造車的天才工程師馬斯克,也經歷過住進工廠、夜不能寐的至暗時刻。

2 科技「下沉」,工業創新

中美三大產業的對比,經濟結構其實決定了階段發展的重心。

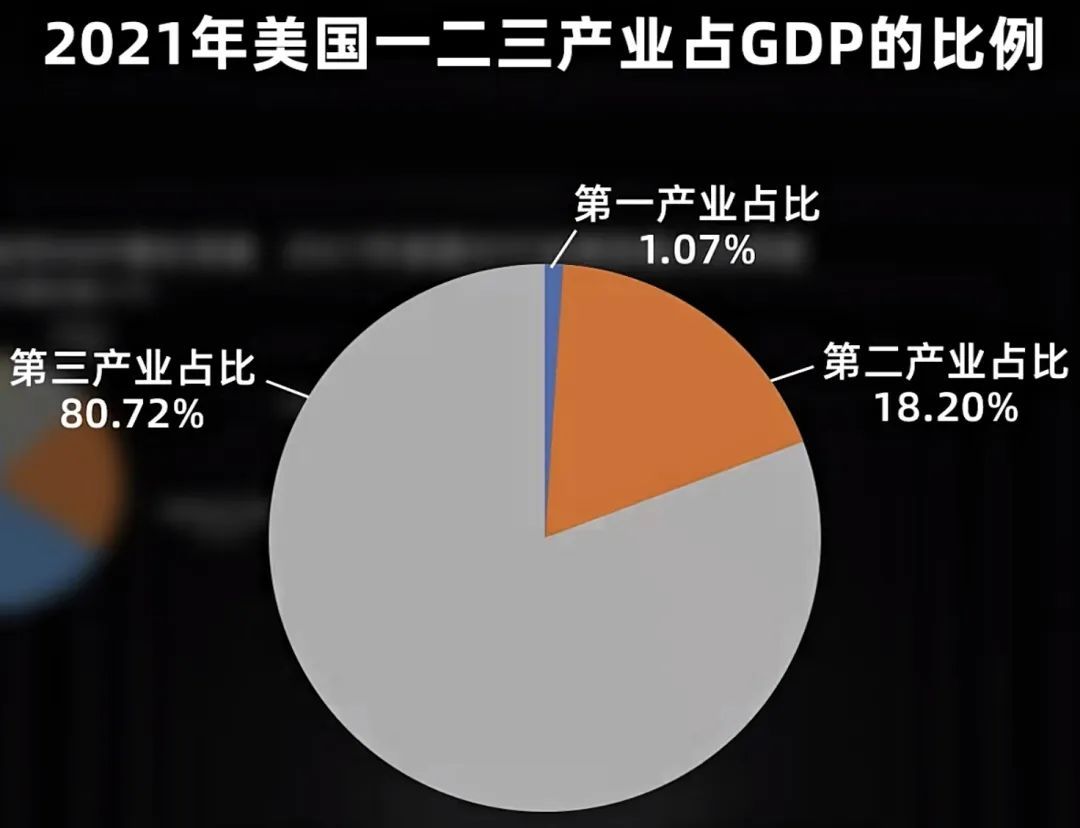

美國會誕生元宇宙、web 3,是因為國民經濟中工業大部分已經轉移到了全球,第二產業佔比已經低到18%了。所以,其結構決定了一直在虛擬經濟上做文章,因為能用到新科技的更多是娛樂、通信和金融行業等,佔比81%的第三產業。

雖然美國也非常希望製造業回到美國,但還需要時間。而且資本和人才都是聰明的,當慣了白領誰想進廠吃苦?能在虛擬世界AI造夢,誰願意再花大量時間做真正的產品?

所以近兩年,美國的高勢能精英圈層更傾向於講「元宇宙」、「web 3」的故事,也極大地影響了中國的人才。但這個故事能撐多久,我們看改名「Meta」之后Facebook的市值,可以作為最直接的反映指標。

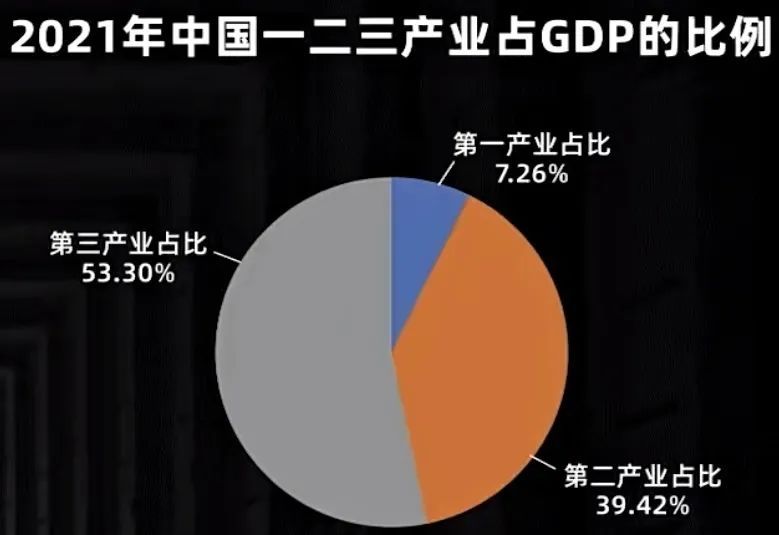

回到中國,不同點在於第二產業的附加值佔比還很高,再加上這一輪智能製造的機遇,這創造了非常難得的機會:實業與科技的疊加。新興技術「下沉」到第二產業,比如,新能源、自動駕駛芯片、工業機器人等等。

算法、軟硬件結合要沉到工廠里去,機器人要沉到更廣大的車間、甚至農場去。這也意味着,願意「下沉」的技術人才,既懂產業邏輯,又懂怎麼用技術解決問題的工程師,能抓住紅利;而組織能力更強,能通過工程師解決問題、形成規模效應的組織,能規模化地放大這個機遇。

在新型工業的方向上,即便美國製裁,中國也擁有「新盟友」。歐洲俄烏戰爭之后,大量歐洲老牌工業巨頭在中國進行高端製造的投資。比如有巴斯夫最大的海外投資項目,價值百億歐元的巴斯夫(廣東)一體化基地項目,也是中國化工行業首個外商獨資項目。寶馬集團宣佈將價值百億歐元的圓柱電芯合同給予寧德時代和億緯鋰能,兩家企業需要在中國和歐洲各自建立兩座電芯工廠。

這其實也得益於中國在2019年開始,更多地放開外商投資准入目錄。很多行業包括金融、整車製造、能源運輸和農業相關的行業和產業鏈條,外資可以控股,或者獨資。

所以,2019年特斯拉上海超級工廠建立,成為全球發展最快、開始擴建第二期的超級工廠。當然也給中國新能源車企帶來了巨大的「壓力」和動力。

可能對於現在的年輕人的啟示是:

忘掉曾經的互聯網神話,踏踏實實在實業中抓住機遇。

走捷徑,或許最終是空中樓閣,看起來高,摔下來也痛。而現在的硬核科技,從產業基礎到消費市場,再到工程師培養,都給年輕人非常成熟的空間。

中國新能源車正在走向歐洲,走向傳統的汽車工業強國。但是否能真正在十年到二十年的新能源疊加自動駕駛的浪潮中真正立足,還需要經得住時間的考驗。

3 科技基建,出海創新

高鐵、5G通訊、光伏等技術,我們可以將其稱為科技基建,中國在近二十年完成技術積累,併成功從國內市場走向海外。

在這些賽道上,中國是后發者。美國同樣在光伏上投入巨資,《重塑製造業》中引用美國國會研究處的報告表明,美國政府對光伏的研發和生產已經支持了數十年。幾十億美元的先進能源製造税務優惠、給太陽能PV製造商提供的130億美元的貸款擔保計劃、美國能源部的陽光照耀計劃等等,從聯邦到各級政府。但后發的中國已經取得了一些核心技術的領先,對歐洲北美市場輸出。

中國在摸索一條科技基建從投資到應用閉環。這個長鏈條不僅需要國家斥巨資投入,更需要發揮私有企業的創新動力,需要吸引大量人才進入,不斷優化和改革技術,才能最終實現應用端的閉環。

高鐵和通訊基站在美國製裁前已經成功出海,接下來的光伏也有出海的機遇。而且這輪出海,不僅僅是中國產品的出海,更多還是將生產中心、研發中心、供應鏈都全球化了,能跟本土更好地結合,去創造就業。這也要求更具有全球視野的人才和能力。

即便某些大國在推動「逆全球化」,中國經濟還在走出去,中國文化在產生新的敍事。

其實美國的制裁、逆全球化,放在中國的語境下,是很奇怪的。

中國爲了中國人更好的生活而努力,美國爲了美國人更好的生活而努力,都不挨着,為什麼非要你死我活、零和博弈?

我們身處「百年未有之大變局」之中,也許過去增長和成功的範式,都在失效。我們需要新範式,新敍事。

過去四十年,浪潮洶涌。或許我們不再擁有那麼高速的增長,但是將眼光拉長,或許能找到一些不變的東西,正如西方學者所説:

「中國是一個偽裝成國家的文明(China is a civilization, masquerading as a nation state)。」

理解浪潮底層的邏輯,擁有自己的「錨」,才能在這個時代乘風破浪,而不是隨波逐流。

本文來自微信公眾號「浪潮研究所」(ID:waveinstitute),作者:浪浪子,36氪經授權發佈。

推薦文章

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

一周IPO | 賺錢效應持續火熱!年內24只上市新股「0」破發;「圖模融合第一股」海致科技首日飆漲逾242%

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?