熱門資訊> 正文

多想雲上市:閩系關係密切,鴻星爾克是客户、股東還是房東!

2022-11-08 18:42

多想雲赴港上市,毛利率波動較大

根據聆訊資料,多想雲10月22日通過港交所聆訊,中泰國際為獨家保薦人,此前在1月31日公司已經提交過一次上市申請。

根據招股書, 多想雲於中國提供整合營銷解決方案服務。集團的整合營銷解決方案服務由五類營銷服務組成,即內容營銷、SaaS互動營銷、數字營銷、公關活動策劃及媒介廣告。

於往績記錄期間,逾200名客户委聘集團提供整合營銷解決方案服務,客户集中在快消、鞋服以及房地產行業,主要客户包括:鴻星爾克、ABCKids、韓后、立白、斐樂、金冠、361度、貴人鳥、盼盼、恆安、安井、華潤置地及萬科。

其中,內容營銷主要通過演唱會、馬拉松、電視劇、短視頻等形式提供營銷服務,SaaS營銷主要通過內容引擎平臺為客户提供雲端營銷解決方案平臺,數字營銷及媒介廣告,主要通過微博、微信、優酷或傳統廣告渠道提供營銷服務。

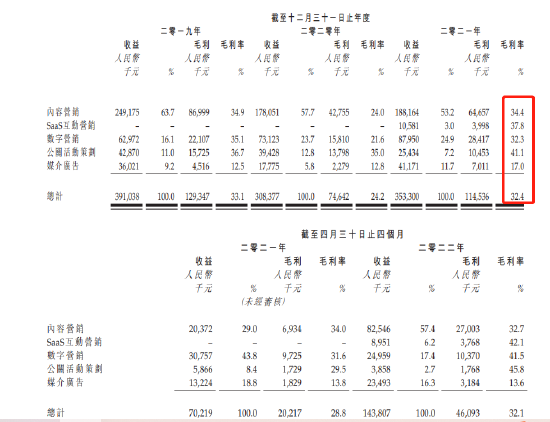

內容營銷服務目前是公司核心業務,於2021年佔總收益約53.2%,SaaS營業業務尚處於初步發展階段,佔比不足10%;公司整體毛利率維持在30%左右,且波動較大,2020年毛利率下滑至24.2%。

對於2020年毛利率下滑,公司解釋稱,主要由於新冠肺炎導致多個項目延期或取消,或客户削減項目贊助所致。2020年公司延期或取消項目的合約金額約為人民幣1120萬元。

採購較為集中,於往績記錄期間各年度╱期間,採購總額中分別約 37.0%、41.3%、49.1%及61.8%來自 五大供應商;行業競爭激烈,市場分散,於2021年,五大營銷服務公司僅佔中國營銷服務市場總收益約16.9%。多想雲2021年收益約為人民幣4億元,佔2021年中國營銷服務市場的市場份額僅0.03%。

議價能力弱,貿易應收款撥備成業績最大不穩定因素

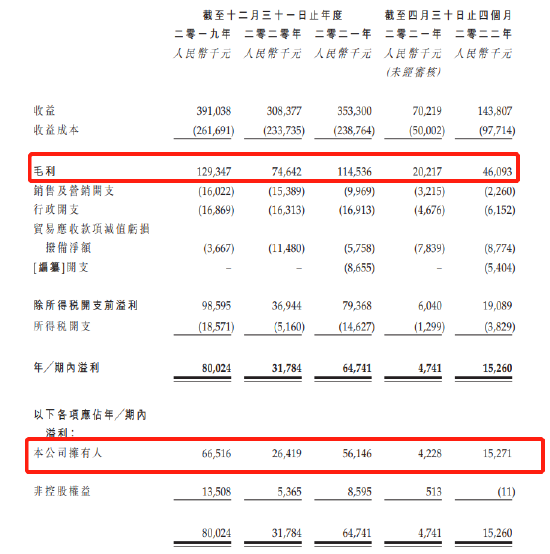

財報顯示,公司2019年至2021年分別實現收入3.91億元、3.08億元、3.53億元,2022年前四個月實現收入1.44億元,較去年同期翻倍。歸母淨利方面,公司分別實現淨利6651.6萬元、2641.9萬元、5614.6萬元,整天來看營收、淨利都有所波動,2021年淨利尚未恢復到2019年水平。2022年前4月實現淨利1527萬,同比漲260%多。

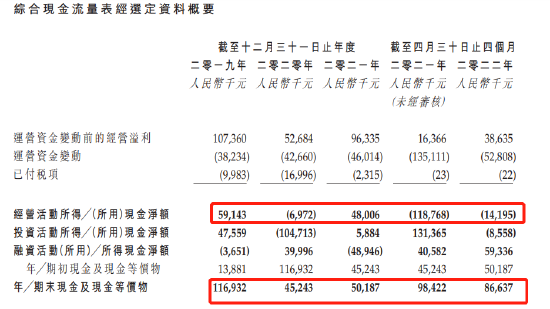

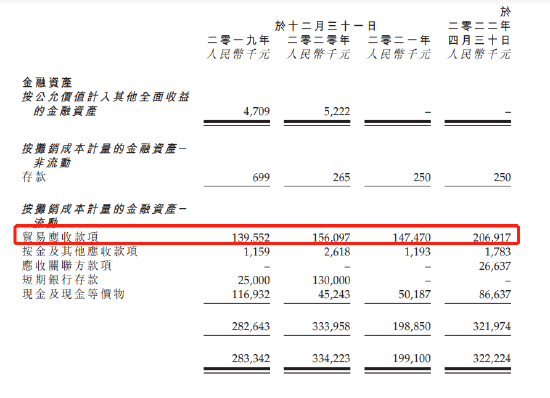

公司現金流狀況走差,2022年前四個月,該公司經營現金流淨流出1.42億元,導致公司現金及現金等價物從去年同期的9842萬元減少至8664萬元。對於經營現金流流出,主要由於1)貿易應收款減值撥備880萬元;2)貿易應收款增加9570萬元,公司稱客户因新冠疫情延迟了付款時間。

公司貿易應收款收不回來,預付賬款不斷增加,反應了公司慘淡的議價能力,這對公司未來業績將構成重大挑戰。根據公司收入淨利報表也能看出,該公司應收貿易款撥備淨值已成為公司最大的開支。

根據財報,公司貿易應收款周轉能力雖然有所加快,但公司貿易應收款撥備持續擴大。2019年、2020年及2021年和2022年前四個月,公司貿易應收款項已確認撥備分別為1.4億、1.56億、1.48億以及2.07億。

預付款項來看,近三年多公司預付款項分別為690萬、1530萬、4400萬以及3290萬,4個月的時間預付款已經激增到3290萬。

此外,公司還有遞延税項資產、按攤銷成本計量的無形資產減值問題,都會對公司業績產生重大影響。

閩系關係密切,鴻星爾克是客户、股東還是房東

值得注意的是,多想雲是一家福建企業,與多家閩系企業關係密切,客户中鴻星爾克、斐樂母公司的安踏、金冠、361度、貴人鳥、盼盼等都是閩系房企,多想雲的辦公地在福建廈門的鴻星爾克大廈,這座大廈的主人正是鴻星爾克董事長吳榮照。其中,鴻星爾克既是客户又是房東還是股東,而安踏則既是客户又是股東。

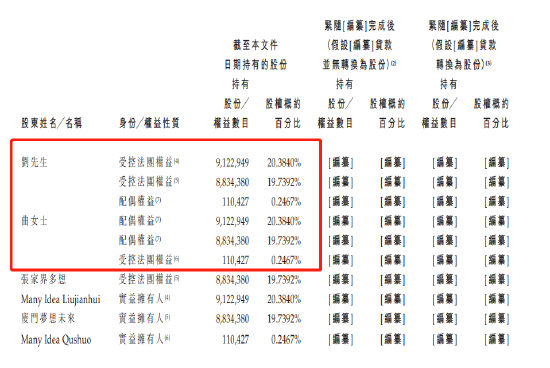

根據財報,多想雲董事長兼行政總裁為劉建輝,而妻子曲碩則是執行董事,負責公司日常運營,劉建輝夫婦持股逾40%,為公司實控人。

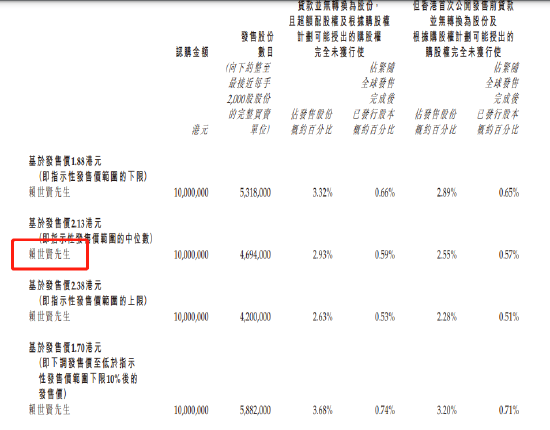

公司已進行了多次融資,除了劉建輝外的高管持股5.87%,鴻星爾克吳榮照持股2.2714%,此外,安踏體育執行董事兼首席財務官賴世賢為公司惟有的一個基石投資者,投資1000萬港元,按最低發售價1.88港元計算,持股0.66%,對應公司市值15億港元。

15倍的市值對應公司就有24.78倍的PE,如果2.38港元估值將高達31倍,毛利率偏低、業績波動大、議價能力差,最近兩年的SaaS概念股股價跌幅較大,行業批量腰斬,能否匹配高估值尚待驗證。

對於多想雲上市,部分投資者調侃,「多想暈」,「抽了馬上暈」;還有投資者表示,「公司是小市值股票,17家承銷商,事出反常必有妖,不排除成為妖股可能」!

推薦文章

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

一周IPO | 賺錢效應持續火熱!年內24只上市新股「0」破發;「圖模融合第一股」海致科技首日飆漲逾242%

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?