熱門資訊> 正文

飛不起來的Allbirds

2022-11-02 12:06

- 露露樂蒙(LULU) 0

- 谷歌-A(GOOGL) 0

- 谷歌-C(GOOG) 0

Allbirds終究割了二級市場的韭菜,正如同今年在海外上市的其他DTC新消費品牌一樣。

Allbirds被稱為「硅谷足力健」,產品最鮮明的特點就是綠色、低碳、環保。自今年11月登陸納斯達克以來,Allbirds 股價起起落落,目前已跌破發行價。被VC投資人認可的小而美的商業故事在二級市場似乎難奏效,Allbirds光增收不增利,天花板不高,困於買流量的現實赤裸裸地擺在了二級市場投資人面前。

消費企業的命脈其實在1960年就被歸納完,即4P 理論:產品(Product)、價格(Price)、渠道(Place)和推廣(Promotion)。新時代,這個公式仍然在被沿用,只不過洋氣的 DTC(Direct-to-Consumer)模式開始取代經銷商渠道,傳統的電視廣告推廣轉變為社交媒體營銷。但流量紅利只是暫時的,單一爆品也只能維持一時。

當新消費的「滔天巨浪」升起又落下,紅利成紅海,才發現Allbirds並沒有看上去那麼美。

01 環保撐不起護城河

Allbirds講的是一雙環保鞋的故事。

Allbirds 誕生於2015年,新西蘭足球明星Tim Brown 利用老家豐富的羊毛資源,研發出一款極為舒適的鞋。一方面,Allbirds 沒有任何 logo 的簡單風格和舒適感,恰好滿足了推崇極簡(性冷淡)風格的硅谷人民。另一方面,在全球重塑綠色生活方式、提倡低碳經濟的大潮下,Allbirds 的低碳、環保的產品理念與世界思潮不謀而合,可持續發展理念收穫了一批硅谷創投行業領軍人物和好萊塢明星。

自2015年成立來,Allbirds已經向全球400萬顧客銷售銷售800萬雙鞋,其中330萬顧客來自美國。從硅谷走向IPO,更大的戰場,意味着更強的對手。

圖:你能分清這是Allbirds還是足力健嗎?

激烈的競爭面前,Allbirds的產品最大的特點是低碳、環保。公司產品主要原材料來自新西蘭美利奴羊毛、南非桉樹纖維、巴西甘蔗等天然材料,碳足跡比普通運動鞋低30%,綠色、舒服、可機洗為最大賣點。為完全貫徹環保概念,Allbirds在招股書中提到100多次「可持續」,甚至創造性提出了史上首個「可持續公開募股」(Sustainable Public Offering)標準。但強敵環伺之下,這張王牌似乎有些羸弱。

迫在眉睫的威脅是,主流運動品牌扎堆進入環保領域。對運動鞋來講,環保更像是用户的癢點而非痛點,只是產品錦上添花的一項。在Nike、Adidas、Puma等家喻户曉的運動品牌先后推出了「環保概念」運動鞋,加入環保「內卷」之路后,Allbirds還能有多少吸引力呢?

Allbirds 能使用羊毛、樹皮等天然材料,其他運動品牌乾脆做到極致,使用廢棄垃圾做鞋。Nike 使用塑料瓶、舊T恤等廢棄材料,讓產品「像襪子一樣貼合在腳上」;Adidas 同樣推出一款「完全可回收利用」的鞋子,想終止「廢棄物」的概念;Converse曾以回收牛仔褲作為鞋面材料;Reebok用桉樹、藻類泡沫橡膠等作為原材料做運動鞋……

當年馬斯克通過環保理念和新能源車攪動傳統汽車市場時,舉目望去沒有一個能打的。如今Allbirds 的環保概念雖然突出而鮮明,奈何競爭對手也不甘示弱,優勢着實不大。就連Allbirds 數字增長和電子商務副總裁 Himanshu Sinha 也在接受專訪時表示,「可持續性很重要,但對大多數人來説,它並不是一個獨立的購買動機。產品還必須創新和高質量,與消費者建立聯繫」。

意識到環保侷限性的Allbirds ,開始擴品類的嘗試,可惜水花也不大。Allbirds 試圖從環保休閒鞋拓展到專業運動鞋品類。今年Allbirds推出了專業跑鞋款式,但沒有任何Logo和圖案的設計,色調簡單,距離時尚、潮流的距離實在遙遠,問世不到一年的新款和不鮮明的市場定位,很難扭轉消費者長期積澱的品牌形象。同時走中高檔價格定位的Allbirds 直接面臨的是專業跑鞋玩家真刀真槍的競爭。

功能性上,暫且不跟Nike、Adidas等有着多年專業運動鞋經驗的品牌比,只看今年同期提交招股書的網紅運動鞋昂跑。主打跑步性能的昂跑,有 CloudTec 緩震技術,有將衝擊力轉化為爆發力的Speedboard,還有帶有零重力外底的 Cloud 模型。對消費者來説,頗有不明覺厲的感覺。

功能性和款式不佔優勢的Allbirds,擴品類之路走得並不順利,最大的依靠仍是環保這張牌,但是環保概念很快就觸到了市場天花板,面臨增速放緩的尷尬。2018年至2020年,Allbirds的銷售淨收入分別為1.26億美元、1.94億美元和2.19億美元,收入增速從2019年54%放緩至2020年的13%。

同時虧損也在擴大。2020年,Allbirds調整后的EBITDA虧損1540萬美元,較2019年的虧損130萬美元進一步擴大。2021年三季度,Allbirds虧損幅度在1380萬美元,相比2020年同期虧損翻倍。

02 單一渠道的困境

Allbirds 完全採用的是 DTC 模式,這是其引以為豪並着重宣傳的點。

DTC 概念源自北美,原指誕生於線上的獨立零售商,直接向消費者銷售產品,省去中間商賺差價。目前市場上大多把任何能直接與消費者對話的方式都劃歸DTC,包含線上和線下渠道。

誠然DTC相較於傳統的經銷商模式,縮減了中間渠道成本,獲得更高毛利率,並往往採用創新營銷的方式,因此被新興品牌所青睞。但是DTC是誰都可以利用的方式。當其他傳統消費品牌也開始做DTC,還沒有建立自己基本盤的Allbirds就像是剛習武的愣頭青,和習武多年的消費品牌相比,內功還不夠深厚。

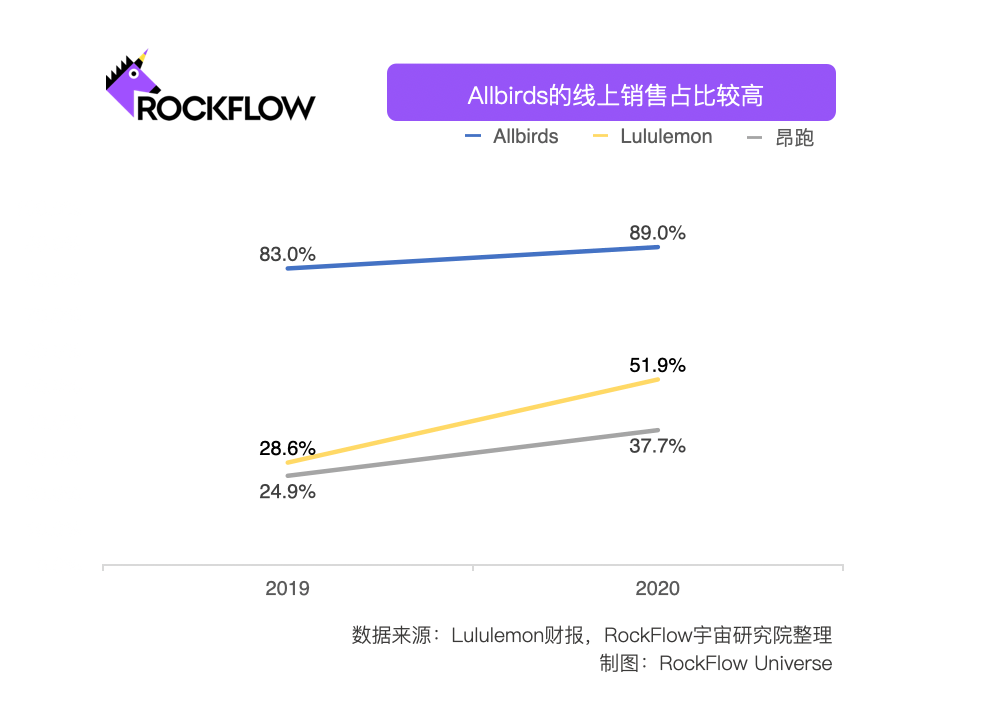

同類型中,Allbirds 仍然算是較為激進的DTC 玩家,不僅完全採用 DTC 進行銷售,還高度依賴線上渠道,目前只有31家線下直營店。2020年,Allbirds的線上渠道佔銷售總額的89%,比Lululemon 的51.9%和昂跑的 37.7% 要高很多。

相比之下,昂跑和Lululemon 採取更多元化的策略。昂跑在全球有8000多家經銷店鋪,5家直營店,2020年、2021年上半年,昂跑線上電商和全球5家直營店的 DTC 渠道,為其淨銷售額貢獻了37.7%和36.6%,與DTC相對應的,昂跑批發業務貢獻了更多淨銷售額,2020年、2021年上半年批發業務佔淨銷售額比重分別為62.3% 和 63.4% 。

此外作為消費品中的增長怪獸,Lululemon 在財報中僅將線上渠道定義為DTC,儘管到2020年末 Lululemon已經在全球有了521家直營店。Lululemon的線上收入近五年來逐年增長,到2020年已經佔到51.9%。

有趣的是,兼顧線上線下的Lululemon和昂跑皆實現了盈利,並計劃進一步擴大 DTC 渠道規模。高舉 DTC 大旗、依賴線上渠道的 Allbirds 仍要面對越來越艱難的虧損之路。

三者對比,線下門店的重要性也逐步凸顯。從線下門店走到線上的傳統消費品牌反而因在線下建立了品牌信任度,在線上的獲客成本更低,復購率更高,而Allbirds 因渠道過於單一,無法建立長久的品牌知名度和影響力,很難通過自然流量獲客。

圖:Allbirds 線下門店

高度依賴線上渠道的Allbirds也意識到線下渠道的重要性。Himanshu Sinha 在最近採訪中稱,「我們的數據表明,同時在線上和線下購物的消費者有更高的復購率和LTV(終身價值)」。Allbirds 還發現,在線下開設店鋪會產生「光環效應」。開設線下門店的區域,線上流量也會增加——因為門店成爲了宣傳品牌形象的廣告牌。

03 紅利變紅海

Allbirds可謂成也蕭何敗也蕭何。

和許多網紅消費品牌一樣,Allbirds抓住了社交媒體營銷的紅利,打造了一款爆品,並迅速起量,但是社交媒體營銷的紅利並不能吃多久,當其他消費品牌開始看到這個風口時,原來的紅利一下變成了需要花費高昂成本獲取流量的紅海市場。

從2016年開始,美國社交媒體陸續有硅谷人士提到 Allbirds,Google聯合創始人Larry Page、蘋果公司首席執行官 Tim Cook、美國前總統奧巴馬、國際影帝小李子萊昂納多都是這雙鞋子的擁躉,小李子后期乾脆由野生代言人搖身一變成為公司投資人。

圖:Allbirds野生代言人小李子

高淨值名人的強大「帶貨」效應,和產品環保、舒適的理念,讓 Allbirds 迅速出圈。

但在疫情居家背景下,當品牌越來越迷信數字營銷的效果,所有人扎堆進行線上投放,國外社交媒體營銷本身也開始成為紅海。來自默克爾數字營銷報告顯示,截至2021年第二季度,線上CPC (Cost-per-click) 同比增長了35%。每次點擊成本的上升,進而導致投入回報下降,品牌需要投入更多資金才能獲得過去相同的效果。

與此相對的,目前線下租金成本與線上獲客成本的差距越來越小。穆迪分析公司估計,疫情的影響,未來房屋零售租金將下降 11.1%,線下將成為新的有效的獲客方式。

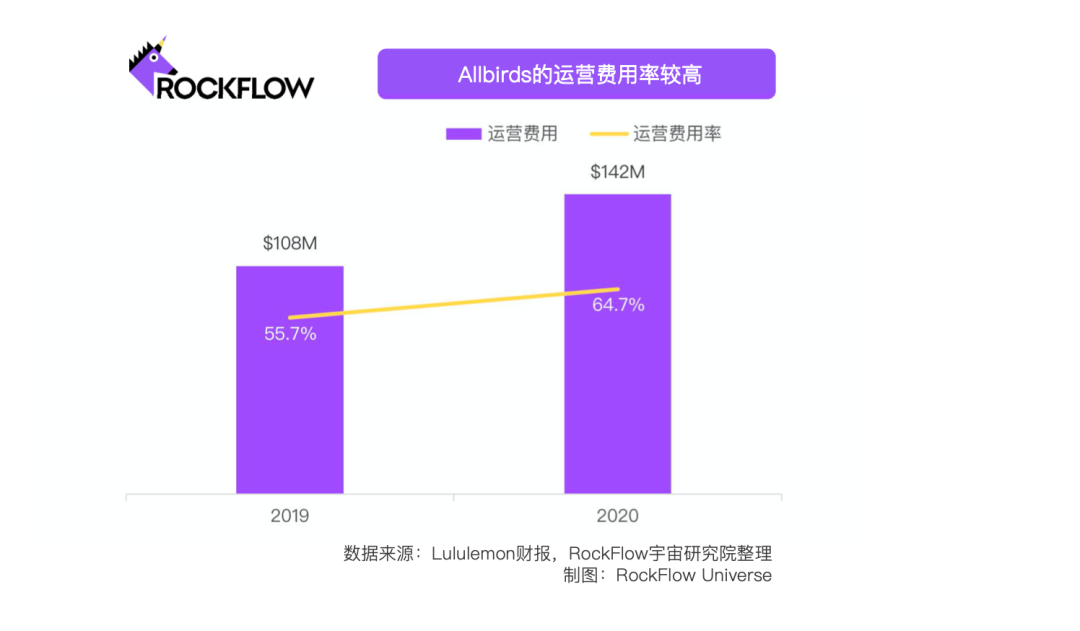

在最近披露的財報中,Allbirds 稱公司運營費用過高是虧損的重要原因。2019年,Allbirds運營費用為1.08億美元,到了2020年Allbirds 運營費用增加至1.42億美元,運營費用佔收入的百分比從 2019 年的 55.7% 上升到2020的64.7%。

與同類品牌相比,Allbirds 營銷費用佔比同樣居高不下。2020年,Allbirds 營銷費用為5527萬美元,佔比從2019年的22.9%上升到25.2%。2021年三季度,Allbirds 營銷支出佔比略有下降,從去年同期的22.6%降到21.5%。雖然Allbirds CFO在財報中表示,「我們提高了營銷效率」,但其營銷費用佔比仍然遠遠高於昂跑同期的12.6%。

面對越來越貴的流量費用,Allbirds這筆帳開始不划算了。在最近的一次採訪中,Himanshu Sinha表示,當大家都開始將營銷策略集中在某些頭部或者腰部媒體,期待通過他們帶來轉化時,其實這個策略就已經失效了。

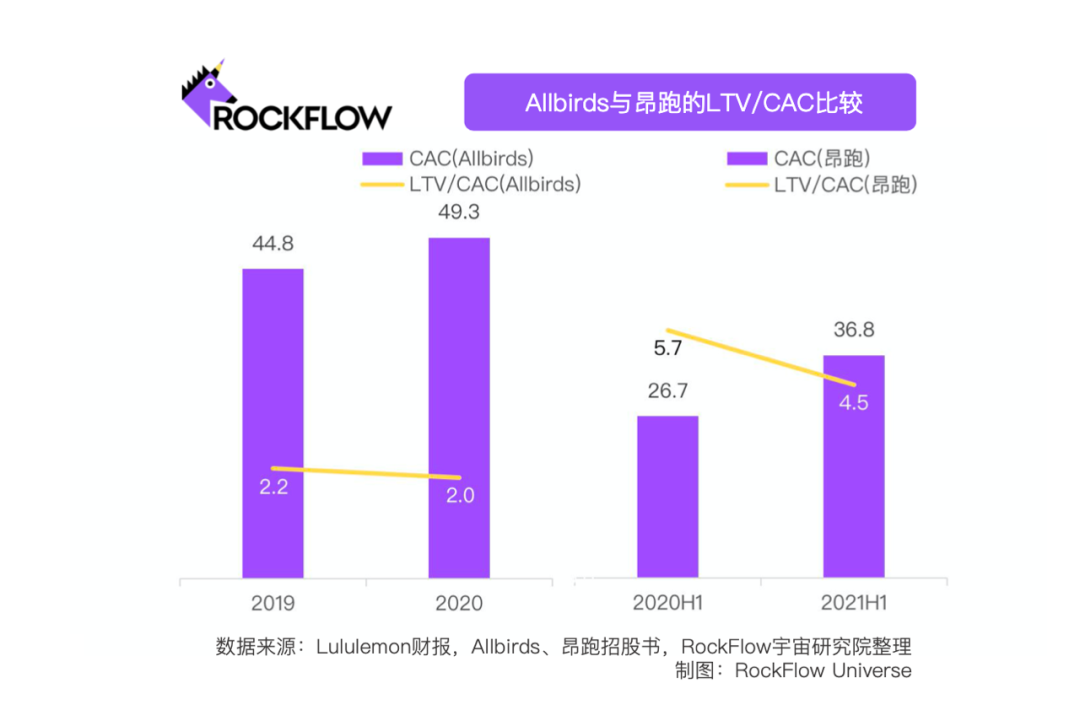

高昂的營銷費用沒有帶來足夠亮眼的消費者數量。在消費行業,LTV/CAC是一個衡量盈利能力或銷售效率的指標。LTV/CAC<1 的企業或產品不被認為具有可行性,LTV/CAC>3 的企業或產品被認為有很大機會佔據行業領先地位。其中,LTV(Life Time Value,用户生命周期總價值)是AOV(Average Order Value,平均每單價格)乘以單一消費者購買次數,前者主要由產品單價和毛利率決定,后者主要由復購率決定。

在獲客效率上,Allbirds 的LTV / CAC數據在2020年僅為2.0,遠低於昂跑同期的5.7。

兩者都是高毛利高復購率的產品,Allbirds 在招股書中宣稱回頭客復購率達到53%,單價幾乎是Allbirds一倍的昂跑復購率也可以達到43%。為什麼同是着眼於小眾羣體的網紅運動鞋,昂跑的獲客效率要高出這麼多?差異性主要體現在獲客成本上。據測算,Allbirds 的CAC(Customer Acquisition Cost,獲客成本)近兩年逐步升高,2020年達到49.3,遠高於昂跑2020年上半年的26.7。

這與產品定位有關。昂跑的品牌定位是功能性的專業跑鞋。從這個品牌定位出發,昂跑的營銷策略也有的放矢,不僅在擁擠的社交媒體進行投放,還另闢蹊徑邀請世界專業運動員、馬拉松等「草根」跑步愛好者進行測評,將專業跑鞋這個品牌定位牢牢印在用户腦海里。

與之相對應的是自詡為「世界低碳事業領導者」的Allbirds。雖然根據McKinsey 2020年的一項研究,超過60%的消費者表示環境影響是他們購買決策的重要因素,但注重環保還沒有體現在消費者的購買行為中,Allbirds的銷量也撐不起環保主義信念。

Allbirds目前品牌定位顯得太過飄渺而不可捉摸,並沒有從用户真實的需求出發。恐怕很少有人會有要買一雙低碳環保鞋的意識,環保概念對於運動鞋來講,仍只是錦上添花。Allbirds 的小眾定位決定了其消費者必然是小眾羣體。

在這場運動鞋新消費的比拼中,Allbirds 只能説是看上去很美。

上市前,Allbirds從一級市場累計獲得了超過2億美元資金,並將大部分投入到社交媒體營銷中,通過KOL快速做大收入並上市。但是二級市場卻像揭開了Allbirds的最后一塊遮羞布,增收不增利,獲客成本不斷走高,品類拓展出現問題都擺在了二級市場投資人面前,后者選擇了用腳投票。

無論是Allbirds、今年上市的DTC鼻祖Warby Parker 還是國內靠DTC起來的完美日記,他們都生於流量,也困於流量,上市后也遭遇了同樣的窘境——上市后股價不斷走低,甚至有些還跌破了發行價。

實際上一個優秀的消費品牌的核心是打中了用户的真實需求,與同行相比,在產品、渠道、價格、推廣上都做到了優秀,在用户心智中形成了明顯差異化,而用户對品牌的好感度和忠誠度也將轉化為未來產品的持續購買力。

「新消費」的「新」如果只是利用了新媒體和新渠道的紅利,那麼當紅利吃盡時,這些新消費品牌該把「新」的帽子去掉,迴歸到一個真正的消費品牌。

參考文獻

【1】DTC品牌:是估值泡沫,還是能成大公司,虎嗅網

【2】深度研究:新消費的「病」到底出在哪?人本商業評論

【3】Why Marketing is Getting More Expensive and What to Do About It,Catalate

【4】Allbirds’ Himanshu Sinha on why sustainability across the value chain matters,WARC

【5】Allbirds、昂跑、Lululemon 招股書和財報

本文來自微信公眾號「RockFlow Universe」(ID:RockFlowUniverse),作者:美麗星人橙橙星人,編輯:種辣椒星人,36氪經授權發佈。

推薦文章

新股申購 | 多光譜AI技術龍頭海清智元今起招股,一手入場費3636.31港元

華盛早報 | 中東戰火重燃!納指跌近2%,伊朗關閉霍爾木茲海峽;黃金已跌去今年所有漲幅;甲骨文績后大跌10%

績后大跌!甲骨文交出靚麗財報,但鉅額融資計劃引擔憂

6月11日外盤頭條:特朗普宣佈立即打擊伊朗 美國5月退還220億美元關税 Anthropic呼籲強制測試AI模型

SpaceX上市倒計時:聚焦史上最大IPO 華爾街熱捧與質疑交織

騰訊AI加速「建群」

美股機會日報 | 警報拉響!納指期貨跳水跌1.6%,特朗普或繼續對伊軍事打擊;美國5月CPI料重回「4字頭」

SpaceX上市倒計時!這7個ETF將第一時間納入,特斯拉被「合併」的可能性有多大?