熱門資訊> 正文

平安好醫生,能「醫」好自己嗎?

2022-11-02 07:00

財熵

導讀:平安好醫生對平安集團的高度依賴,雖然能夠促進業務快速增長,但同時也會招致投資者對其自身造血能力、持續成長性的質疑。在經過了5年的野蠻生長后,平安好醫生於2021年首次提出「HMO+家庭醫生會員制+O2O」的商業模式,但從目前的盈利結果來看,公司的商業模式似乎還沒有真正跑通。

平安健康董事會主席兼ceo方蔚豪 圖源網絡

作者|吳楠

主編|谷越

版式|九五

作為中國平安集團醫療健康生態圈的重要一環,平安好醫生一邊承擔着賦能集團金融產業的重任,一邊則以整合者的身份,積極參與集團內、外部資源的融合。

10月23日晚,平安好醫生發布公告稱,擬收購Scientia Smart HealthTechnologies Limited(賽安迪科技)及平安穎像(嘉興)軟件有限公司全部股權,分別斥資約9686.46萬美元(約合7億元人民幣)及808萬元人民幣(如無特殊註明,貨幣單位下同)。這兩家目標公司,前者主要從事投資控股,后者主要從事醫療軟件開發和銷售等業務,二者均隸屬於平安智慧城市旗下的平安智慧醫療板塊。

對於此次收購,平安好醫生相關負責人表示,將全面提升公司的線上、線下醫療服務能力,在「慢病服務補充」、「醫生能力提升」和「基層醫療網絡覆蓋」三大方面全方位發揮戰略協同效應。

很顯然,這是一次「平安系」的內部資源騰挪,亦是平安好醫生全面戰略升級下的落子——2020年,平安好醫生提出開啟全面戰略轉型,聚焦渠道、服務和能力三大方向,公司內部甚至將其定義為「二次創業」。

此次收購很容易讓人聯想到4年前的那筆交易——2018年8月,平安好醫生斥資9.8億元,收購了平安集團旗下的萬家醫療。這是公司佈局線下診所、基層醫療機構的開端,目的在於完善「在線+線下」的家庭醫生服務模式。

時光荏苒,4年過去了,平安好醫生的線下佈局步伐未曾停歇,其連接集團內部資源的樞紐定位沒有改變。但過去4年間,公司自身卻發生了翻天覆地的變化。

首先是在資本市場層面。平安好醫生股價大起大落,從2020年的勢如破竹,市值一度突破千億港元,拿下「互聯網醫療第一股」的桂冠,到后來結束高光,跌落神壇,股價從2021年2月最高點的148.5港元,一路跌至今年10月12日的最低點13.38港元,最大跌幅高達90%;

其次是在經營層面。公司管理層經歷了一系列動盪,2020年一眾「阿里系」高管團隊被清退離場,公司掌舵人從王濤變為方蔚豪。新帥上任后,同步啟動戰略轉型,從此前的「All in C端」變成「聚焦B端」。

但也有不變之處。比如成立8年,平安好醫生至今尚未能擺脫鉅額虧損的困境——根據2022年中報顯示,公司上半年虧損超過4億元;另外,平安好醫生的業務發展依舊高度依賴平安集團內部的關聯交易。

如今,距離平安好醫生的戰略轉型已經過去兩年多時間,其轉型成效如何?在持續虧損之下,公司卻斥巨資收購平安智慧醫療,背后到底有何考慮?

「不體面」地離場

2020年5月15日,平安好醫生發布公告,宣佈免去王濤的董事會主席、執行董事、首席執行官職務。從一句輕描淡寫的「個人原因」,到后來特地補充的「由於履行管理職責未達到董事會預期」,平安好醫生並沒有給王濤這位「創始人」保留該有的體面。

平安好醫生原CEO王濤圖源網絡

過往履歷顯示,王濤在2013年受中國平安董事長馬明哲力邀加入平安集團,出任平安健康險董事長兼首席執行官;2014年,王濤帶領團隊創建了平安健康互聯網股份有限公司,並利用一年時間成功打造了一款新型互聯網化的健康醫療APP——平安好醫生APP,業務內容涵蓋在線醫療諮詢、健康管理服務等。

與其他「輕問診」諮詢平臺不同,平安好醫生採取了「重資產」的運營模式,通過自建醫療團隊、智能輔助診療系統和AI助手等方式,連接用户與第三方醫療健康服務提供商,構建起內容消費、醫療服務、醫藥電商閉環一體化的開放平臺。

在王濤的帶領下,平安好醫生飛速發展,上線僅1年時間,就以註冊用户過億、月活躍用户過千萬的成績,超越早它4年成立的春雨醫生,成為中國最大的互聯網醫療流量入口。

當然,更為亮眼的成績則來源於資本的認可。2016年5月,平安好醫生獲得IDG資本領投的5億美元A輪融資,此次融資刷新了全球範圍內移動醫療初創企業單筆最大融資記錄;2017年公司又獲得軟銀孫正義4億美元戰略投資,投后估值達到54億美元;2018年5月,平安好醫生在港交所掛牌上市,募集金額超過85億港元,創下當年港股市場最大規模的IPO。

平安好醫生融資歷程圖源企查查

隨着2020年新冠疫情爆發,用户對互聯網診療需求激增,加上國家多次發文鼓勵線上慢病管理服務,以平安好醫生為代表的互聯網醫療平臺,迎來流量及股價的井噴式增長。

根據有關統計數據,疫情期間,平安好醫生平臺累計訪問人次達11.1億,APP新註冊用户量較疫情前增長10倍,APP新增用户日均問診量是平時的9倍。資本市場方面,公司股價從2019年下半年起開始穩步上揚,2020年年初爆發,市值於4月15日首次突破千億港元大關。

很顯然,平安好醫生的創建、成長都離不開王濤的貢獻,但若要説是其「一手打造」,似乎也不太客觀。從某種層面上來看,平安好醫生更像是由平安集團「撫育」而成。

財報數據顯示,2015-2017年,平安集團對平安好醫生的業務貢獻佔比分別為80.9%、41.4%、46.4%。其中在線醫療(原家庭醫生服務)一項,公司早期幾乎是直接面向平安集團提供——2015-2017年,平安集團對這一業務的貢獻比例分別達100%、100%和97.2%。

此外,平安好醫生的業務也長期依賴「平安系」關聯交易輸血。據2019年財報披露,當年平安好醫生的前五大客户分別為平安壽險、平安產險、平安銀行(000001.SZ)、平安健康險、平安普惠,合計貢獻收入佔比達39.7%。

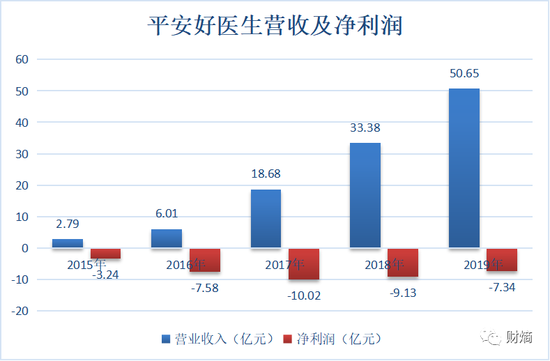

雖然背靠平安集團這棵大樹,但平安好醫生迟迟未能擺脫虧損困境。財報數據顯示,2015-2019年,平安好醫生的營收分別為2.79億元、6.01億元、18.68億元、33.38億元、50.65億元,但淨利潤分別為-3.24億元、-7.58億元、-10.02億元、-9.13億元、-7.34億元。

數據來源:公司財報 財熵製圖

5年虧損超過37億元,這或許不是馬明哲想看到的成績。但對於一家創立僅5年的互聯網公司來説,這樣的虧損也算是在情理之中。若因此罷免王濤職位,甚至給其冠以「履行管理職責未達到董事會預期」的罪責,似乎有些難以服眾。

實際上,在王濤被免職后,平安好醫生一眾「阿里系」高管,包括首席運營官白雪、首席產品官吳宗遜、首席技術官王齊等管理層也先后被免職。

彼時,有未經證實的市場消息隱約指出,公司人事變動的真正原因源於一次舉報,舉報線索表明,此前由王濤等數位核心管理團隊向董事會提出的、原本計劃用於激勵合作方的5000萬股股權,被分配給了當時核心管理團隊的代持人或利益密切的第三方,平安集團對此進行追查,並引發此次管理層大換血。

不過,平安集團及平安好醫生方面均未對此説法進行過迴應。但以如此「不體面」的方式,結束王濤在平安好醫生的6年職業經理人生涯,也足以能感受到箇中隱情。

進一步擁抱「平安系」?

王濤被罷免之后,方蔚豪接管了平安好醫生的掌門人之位。

從公開履歷看,方蔚豪是一位名副其實的「老平安人」。其自2012年8月加入平安,創建了平安國際融資租賃有限公司,后歷任平安國際融資租賃有限公司董事長兼CEO、平安醫保科技董事長兼CEO等職位。

外界普遍認為,平安系高管的到來,將加速平安好醫生和平安集團的進一步「綁定」。從近兩年方蔚豪實施的一系列舉措來看,似乎也驗證了這一説法。

2020年年中,平安好醫生圍繞渠道、服務和能力三大方向進行全面戰略升級,內容包括個人用戶端和保險服務端拓展到企業服務端和互聯網醫院端;單一在線醫療服務升級為「醫療+健康」雙向業態系,私家醫生拓展至家庭醫生;打造「自建+外部」醫生網絡,等等。

平安好醫生戰略升級方向 圖源公司交流會議紀要

這里面的關鍵詞在於「拓展」,尤其是企業客户及渠道資源的拓展。據悉,企業是個人健康管理的最主要支付方之一,佔比可以達到90%,在互聯網醫療因新冠疫情得到快速普及、但互聯網醫療C端流量紅利式微的背景下,聚焦B端無疑是擴寬高價值用户、提升盈利能力的最好選擇。

當然,在這個過程中,離不開平安集團的加持。「在新的整體戰略上向企業健康管理服務這個方向邁進的同時,我們可以獲得平安集團多達200萬以上的企業客户池資源的支撐。」方蔚豪在后來的業績説明會上如是表示。

所以,本質上看,平安好醫生的戰略升級,更像是進一步擁抱「平安系」。

從具體動作看,2020年9月,平安好醫生推出子品牌「平安醫家」,將旗下私家醫生、醫生工作臺、醫生隊伍和保證保險四大服務整體升級,打造服務用户和醫生的雙平臺。

2021年2月,平安好醫生宣佈成立保險事業部,全面推進跟平安健康險的線上業務深度合作,通過聯合開發定製化的「醫療健康+保險服務」組合產品等方式,實現醫療健康服務與保險服務的相互賦能;同年9月,平安好醫生攜手平安人壽全面升級平安臻享RUN,在重疾險保單中增加更多的健康管理服務方案。

值得一提的是,就在2021年初,平安好醫生還宣佈將其APP更名為「平安健康」,稱之為「公司戰略升級的直接體現」。

2021年10月,平安好醫生推出了深化版的戰略2.0規劃:聚焦B端渠道、打造家庭醫生會員制、不斷完善O2O服務。這背后對標的是美國保險服務巨頭聯合健康(UNH.NYSE)的商業模式,即通過聯合上游醫療服務和中游保險公司,為下游的客户服務,形成「保險+服務」的商業閉環。

平安醫生戰略2.0深化規劃 圖源公司公告

聯合健康有兩大業務體系,一個是以健康保險為中心的United Healthcare平臺(支付體系),另一個是以健康服務為核心的Optum平臺(供應體系)。或許是爲了進一步對標聯合健康,平安好醫生於2021年調整了業務結構,將原有的在線醫療服務、消費醫療、健康商城、健康管理和互動四大板塊,整合為醫療服務、健康服務兩大業務。

其中,醫療服務,包括線上醫療與健康商城分部的藥品銷售業務;健康服務,包括消費型醫療、剩余的健康商城、健康管理和互動分部。

從商業邏輯看,過去平安好醫生的營收,有一半以上來自藥品銷售為主的健康商城業務;而自戰略升級后,公司減少了在C端的高成本泛流量獲客,同時對線上問診全面施行付費制,並增加付費會員和付費非會員的多種服務選項,將變現路徑往「在線醫療服務」一端傾斜。

那麼,經過一系列組織及業務結構調整后,平安好醫生能否順利走出虧損泥潭?其成為中國版「聯合健康」的宏圖又能否實現?

打造中國版「聯合健康」?

自接管平安好醫生以來,方蔚豪交出了兩份年報答卷:

2020年公司實現營收68.66億元,同比增長35.5%,但淨虧損為9.485億元,同比增長27.0%;

2021年實現營收73.34億元,同比增長6.85%,但淨虧損高達15.39億元,同比增幅為62.3%,創出歷史新高。

針對這兩年大幅虧損的原因,2020年平安好醫生給出的解釋是:「主要歸因於人民幣大幅升值導致本公司境外外幣資產產生的匯兌損失增加,以及海外合營公司因規模增長導致的虧損增加」;2021年則是「由於持續進行戰略升級,公司在渠道、服務、能力三個方向上加大投入」。

戰略轉型往往會帶來陣痛,但財熵發現,除了虧損擴大之外,平安好醫生的財報中還暗藏其他隱憂。

根據財報顯示,2021年公司整體毛利率下滑了3.9個百分點,其中健康服務毛利率下降了1.4個百分點,醫療服務下降了9.5個百分點。

2021年平安好醫生兩大業務毛利率均出現下滑 圖源公司2021年年報

針對毛利率下降,公司管理層在業績説明上給出的理由之一是,「因為戰略轉型,把許多高投入低價值的收入剔除掉,把更多的精力和資源投入新的戰略方向,收入上就會受到影響」。而公司在年報中卻提到,「公司會員產品在整體收入結構中比重下降,導致該板塊(醫療服務)業務毛利的結構性變化」。

一邊是剔除低收入高成本的業務,一邊是開闢家庭醫生會員制,但最終導致的結果卻是會員產品比重下降,以及毛利率下滑,這是否可以驗證,公司的戰略轉型並沒有達到理想的效果?

此外,平安好醫生的營收也開始顯露疲態。繼2021年實現個位數增長之后,2022年上半年公司營收同比減少了25.9%至28.3億元。

對於營收縮水的原因,公司依舊將其歸結於「戰略轉型」帶來的陣痛。比如醫療服務板塊收入降低,是由於戰略性聚焦B端客户導致產品發生結構性變化,會員產品單價下降;而健康服務收入下降,則是因為戰略性縮減了和管理式醫療戰略關聯度較低、盈利能力也較低的部分商城類業務。

從上述的「聚焦B端客户」、「會員產品單價下降」等字眼或許不難猜出,公司所謂的開拓企業用户,實質上還是以「讓利」的方式進行獲客。

當然,平安好醫生的戰略升級並非毫無成效。這兩年公司的管理層更樂於通過「用戶數據」來體現轉型的成果。

數據顯示,2021年公司累計付費用户數近3900萬,較2021年上半年增長約600萬,2022年上半年進一步增長至超4000萬;付費用户轉化率,則從2021年上半年的5.4%躍升至2021年年底的24.8%,2022年上半年進一步提升至32.0%。公司將其歸功於「獲客渠道的聚焦」。

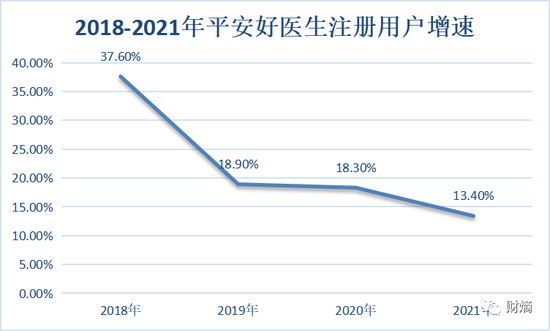

不過從另外一組數據看,似乎就沒有那麼樂觀了。自2018年上市后,平安好醫生的註冊用户增速已逐步放緩:2018-2021年,公司註冊用户增速分別為37.6%、18.9%、18.3%、 13.4%,而2022年上半年僅同比增長4.2%。截至2022年上半年,公司累計註冊用户為4.4億,其中有46.5%來自平安集團的插件。

數據來源:公司公告 財熵製圖

有現象表明,許多互聯網電商平臺在「用户增長」陷入瓶頸的背景下,會考慮在下沉市場尋求更多突破。對於平安好醫生來説,在已積累了海量的線上流量、且線上變現模式受限的背景下,佈局線下似乎也成了必然選擇。此次收購平安智慧醫療,便是其發力線下市場的又一動作。

根據公開信息顯示,平安智慧醫療原隸屬平安智慧城市,是平安集團醫療生態圈的重要版圖之一,主要從事醫療信息化、智能化等B端業務,其客户羣體主要是面向政府(G)和醫院(H)。這正好契合平安好醫生當前戰略升級需要的渠道資源。

從另外一個角度分析,平安集團將平安智慧醫療注入平安好醫生,或許也有效仿聯合健康之意。據悉,聯合健康的主要業務是團險、Medicare(聯邦醫保,即美國政府組織的老年人醫療保險)等「批發型」業務,各類機構、組織乃至政府是重要銷售渠道。

不過,平安集團想通過平安好醫生打造一箇中國版「聯合健康」,似乎也沒那麼簡單。

一來,聯合健康得以高速發展,主要源於美國社會醫療保險、「醫藥分家」等政策的支持。而國內的醫療體系及保險制度與美國全然不同,尤其是健康險業務相對於發達國家而言還處於比較初級的階段。王濤此前就曾直言:「中國主要的醫療服務體系的支付是由政府醫保完成的,跟商業保險的關係非常少,而商業保險也很難通過和醫院體系的打通實現控費」。

二來,聯合健康是先以醫療起家,而后通過專業的健康管理服務和成熟的管理醫療資源驅動保險銷售。天風證券認為,「我國健康險仍需依託壽險、財產險經營,獨立的醫療+保險產業生態始終未形成,這是我國未出現聯合健康模式在公司商業模式層面的體現」。

此外,2021年發佈的《互聯網診療監管細則新規 (徵求意見稿)》,對互聯網診療相關的機構、人員、業務、質量安全等環節提出了細緻要求,同時禁止「以藥養醫」、AI開方等行為,或許也會對平安好醫生的業務拓展構成一定的限制。

平安好醫生對平安集團的高度依賴,雖然能夠促進業務快速增長,但同時也會招致投資者對其自身造血能力、持續成長性的質疑。在經過了5年的野蠻生長后,平安好醫生於2021年首次提出「HMO+家庭醫生會員制+O2O」的商業模式,但從目前的盈利結果來看,公司的商業模式似乎還沒有真正跑通。

平安好醫生自身或許也需要「問診」。

責任編輯:梁斌 SF055

推薦文章

美股機會日報 | 英特爾績后飆升近30%!Q1業績及Q2指引均炸裂;美伊談判再出利好,納指期貨漲超1%;亞馬遜獲Meta芯片採購大單

一周財經日曆 | 重磅大事扎堆!美聯儲將公佈利率決議;蘋果、谷歌及閃迪等明星股齊放榜;曦智科技等3只新股上市

一周IPO | 新股喜提「五連漲」!PCB龍頭勝宏科技首日大漲50%;超購近4670倍!曦智科技等3只下周來襲

華盛早報 | 美伊談判「陷入僵局」!伊朗稱重心已轉為徹底停戰;連漲17日!費城半導體指數再創新高

文件顯示SpaceX獲200億美元過橋貸款,對其債務進行再融資

美伊和平談判陷入僵局,霍爾木茲海峽局勢加劇

美股機會日報 | 美伊和談有戲?據報準備工作或取得突破,三大期指跌幅收窄;績優股普升,諾基亞、德州儀器盤前均漲超10%

財報前瞻 | 蘋果關鍵財報將至!庫克謝幕+特努斯接棒押注AI,大摩看好績前反彈