熱門資訊> 正文

A股分紅榜

2022-11-01 08:11

本文系基於公開資料撰寫,僅作為信息交流之用,不構成任何投資建議。

一個老和尚問小和尚,如果身前身后都是懸崖,向前一步是死,向后一步也是死,你選擇向前走還是向后走?小和尚回答道,往旁邊走。

有的時候,換一個角度去看問題,才能獲得答案。

比如,每一位投資者都認為自己具備良好的素養和獨具一格的投資眼光,試圖在猴市中尋求到真正屬於自己的長期投資價值標的。但是以近半年來的收益看,無論你是押注儲能光伏、還是消費電子,亦或是價值白馬,可能都無法取得理想的回報。

這種境遇之下,你應該知道一件事情:除了資本利得( 即股票市值增長 ) ,分紅派息也是投資者取得回報的重要手段之一 。

證監會就曾表態:「上市公司現金分紅是回報投資者的基本方式,是股票內在價值的源泉。」巴菲特的投資組合也偏愛派息股,對投資標的的分紅政策十分看重,當年巴菲特投資中石油便是被其「45%利潤用以分紅」所吸引。

高增長數據光鮮外表下可能會迷惑投資者,但是實打實的現金分紅卻從不騙人。

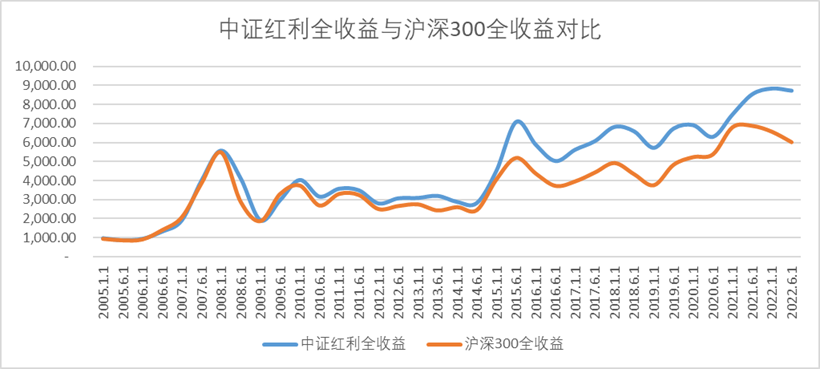

我們將時間拉長可以發現中證紅利全收益指數與滬深300指數,隨着股息支付比例越來越大,差距也越來越大,紅利收入已經成為A股不可小覷的一股力量。

圖:中證紅利全收益與滬深300全收益對比來源:Choice金融客户端

具體邏輯,以下展開。

01 A股分紅榜

(一)政策驅動的分紅發展史

美國股市標普500指數自1926-2015的90年間,總收益60%來自於資本利得,40%來自於現金分紅。由此可見, 現金分紅是投資市場長期收入的重要來源之一。

A股誕生初期,正好趕上經濟快速發展周期,上市公司似乎更願意將利潤再投入,進行較多的資本開支,早年間有股民戲稱A股的企業都是「鐵公雞」。

本質上來講,A股企業早期相較於美股為什麼不願意支付股利,原因在於上市制度帶來的供需關係差異:A股市場流動性較為充足,覈准制下投資標的較少,市場流動資金多。而美股標的需要用更高的股利來證明自身的實力,從而吸引投資者。

隨着資本市場的不斷放開,外資偏愛的績優,穩定分紅股,標的越來越搶手。

有更多優質而穩定的企業願意拿出一部分利潤來進行分享,但是起到絕對作用的還是政策原因:2004年證監會出台了《關於加強社會公眾股股東權益保護的若干規定》,2006年又出臺了《上市公司證券發行管理辦法》,規定如果上市公司要公開發行證券(包括股票與可轉債),則最近三年以現金方式累計分配的利潤不少於最近三年實現的年均可分配利潤的30%,即半強制性分紅。

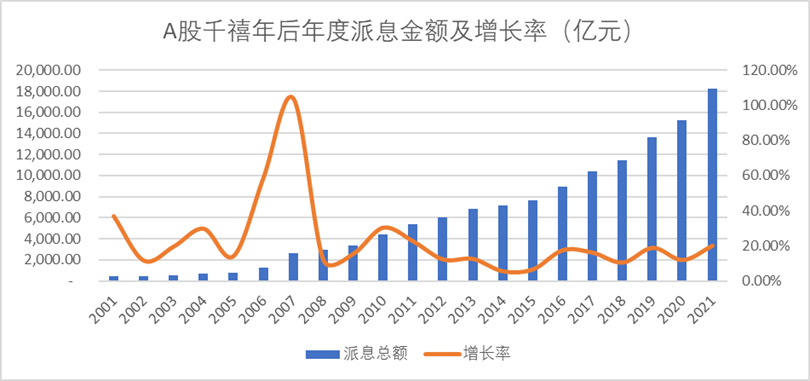

我們可以從A股歷年的分紅派息統計中看出,2006年滬深兩市分紅增長率明顯大幅增長,所以説真正讓A股企業養成分紅習慣的核心,就是證監會規定。

圖:A股千禧年后年度派息金額及增長率來源:Choice金融客户端

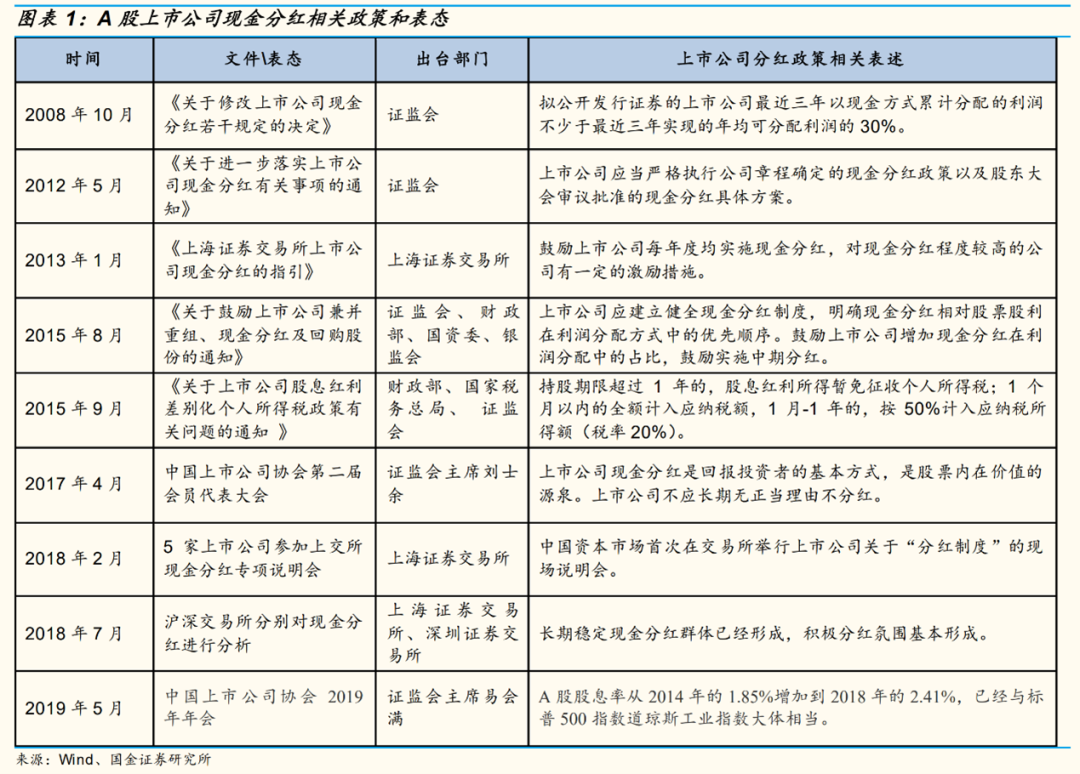

自此之后,監管部門也發佈了多條政策性文件來規範上市公司利潤分配製度,免徵股息紅利個人所得稅、鼓勵實施中期分紅等等措施進一步提升了上市公司的分紅意願。 2018年A股的股息率達到了2.41%,與道瓊斯工業指數的股息率大體相當,來到了良性發展的區間。

圖:A股上市公司現金分紅相關政策及表態來源:國金證券研究所

當然,我們還是得一體兩面地來看股息率, A股股息率高的主要原因,還是PE倍數低於美股市場 :標普500的PE在20倍左右,而A股僅為11倍左右,分母較小,實際股利支付比例還是不高。

美國股市去散户化的過程,分紅也在其中起到了不小的作用,散户在進行投資時往往會忽略高額派息的「威力」,因為其持股年限短,理論水平不足,但是機構投資者絕不會放過任何一個蛋糕,日積月累,收益率自然就比普通散户高很多。

在1970年到1982年間,貨幣市場共同基金持有的資產增加了兩位數,從不到20億直接增加到了2000億美元。80年代,共同基金更是飛速發展。

在2000年前后,美國基本上完成了去散户化的過程,因此分紅政策對股市的良性發展,也起到非常關鍵的作用。對於咱A股市場,也具有很深的借鑑意義,是政策不斷偏向股利分紅、股利回報投資者的邏輯之一。

經過多年發展,分紅利得理應成為投資選擇的重要因素之一。那麼咱A股發展了這麼多年,到底哪些個股,哪些行業是名副其實的「派息股」呢?|

(二)高派息股的特徵

我們再次將時間線拉長來看,自千禧年以來,A股派息股主要具備以下三個特徵:成熟壟斷行業派息多、主業佔比高企業派息多、高派息企業整體成長性有限。

(1) 成熟行業標的回報高

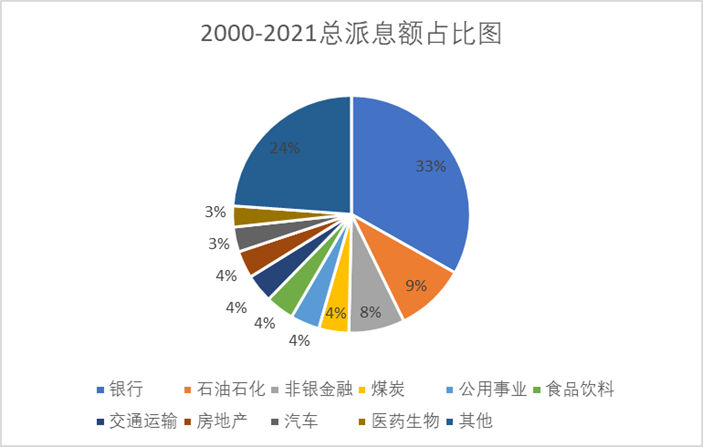

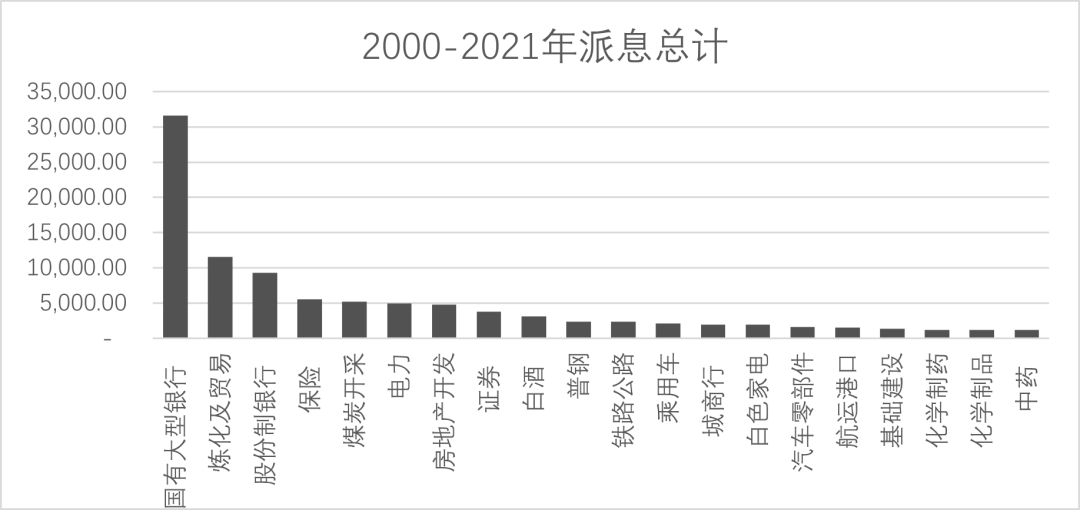

我們從統計的圖表可以看出,銀行業、石油化工、非銀金融三個較為成熟的行業,派息分紅佔比達到了總體的50%。

細分行業看,除了非銀金融、能源開採及石油化工,排名靠前的行業是證券、白酒、乘用車、白色家電等,基本也是發展了幾十年的成熟行業。

很明顯成熟的企業 不需要投入過多的資本開支進行擴張,自然而然可以拿出更多的利潤回報投資者 ,提升整體吸引力。

圖:2000-2021總派息佔比圖來源:Choice金融客户端

圖:2000-2021年派息總計分行業(億元) 來源:Choice金融客户端

(2) 個股分紅榜:專一的力量

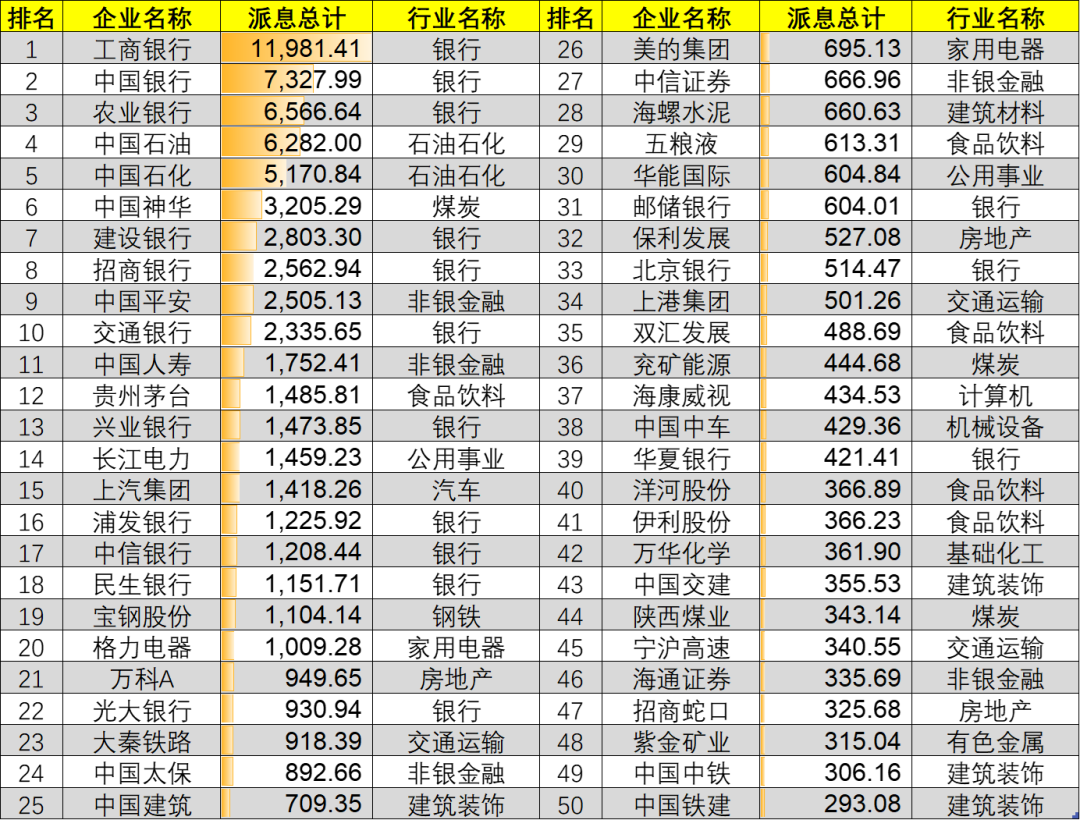

我們統計了自1990年以來所有上市公司分紅派息的總計金額。

從這份A股分紅榜中我們可以看出,在分紅層面對投資者「最好」的,正是大家嗤之以鼻的銀行及石油化工,其中銀行自A股成立以來派息總計達到了43000億,僅「六大行」(工農中建交招)派息總額就達到了33577億,石油化工達到了12438億,「兩桶油」累計分紅11452億。非銀金融總派息額達到了9896億。

個股方面, 工商銀行毫無疑問榮登「分紅王」 ,上市以來累計分紅達到11981.41億,是目前唯一萬億級分紅的企業。前五名分別為「工農中」及「兩桶油」。大家印象里的分紅大户 中國神華 排名第6,分紅累計達到3205.29億。

非壟斷行業外,「股王」貴州茅臺累計分紅1485.81億,排名第12,上汽集團累計分紅1418.26億,排名第15,格力電器累計分紅1009.28億,排名第20。

圖:A股分紅榜TOP50來源:Choice金融客户端

如果我們刨除能源、金融、白酒行業個股,可以看出,越是主營業務佔比高的企業,往往分紅的穩定性更足,累計金額更高,這便是專一的力量。

當然這一點也比較好理解,主營業務佔比高的企業發展穩定,不需要過多的對外投資和大額借債,從而分紅比較穩定,投資回報水平高。

(3) 是「優勢」也是「劣勢」

很多投資者都對高派息非常痴迷,首先,高額派息、現金分紅說明了企業當年的利潤水平非常好,否則也拿不出來那麼多錢進行分紅,其次,高額派息可以吸引新的投資者入局,抬升股價使得老投資者獲得超額的資本利得。

誠然,大多數高派息個股確實是對企業業績的肯定,是前一年度經營結果的「倒影」。但是我們如果拉長時間線,將高派息個股業績基本面往后延申會發現,高派息企業既有優勢,又存在劣勢。

我們按照股息率前500取為樣本,選取2012個股,統計了十年以來的營收增速、市值增速可以發現,往往高派息的標的增長比較慢,無論是營收還是市值,均低於市場同期,這也比較符合成熟企業的標籤:低增速高穩定。

圖:派息金額前五百複合增長率 來源:Choice金融客户端

那麼既然高派息個股的增速低於市場整體,那麼我們投資高派息股票,到底能不能賺錢,能不能得到想要的超額利得呢?

02 "狗股理論"

可能有一些投資者幻想,自己拿着鉅額本金,每天僅靠吃利息的錢就可以碾壓生活百味和資本市場的挑逗。醒來后卻只能費盡心機研究套牢股各種基本面、消息面,摘選出自己願意相信的利好信息給予安慰。

但其實,早在上世紀九十年代,就已經有人和作者抱有同樣的想法,簡化投資,躺着賺錢,實現跑贏市場的「睡后收入」,這就是著名的「Dogs of the Dow」。

「Dogs of the Dow」,即"狗股理論" ,是美國基金經理邁克爾·奧希金斯提出的一種投資理論,指的是每年年底從道瓊斯工業平均指數成份股中找出10只股息率最高的股票,新年買入,一年后再找出10只股息率最高的成分股,賣出手中不在名單中的股票,買入新上榜單的股票,每年年初年底都重複這一投資動作,便可獲取超過大盤的回報。

據有關統計, 1975至1999年道瓊斯指數標的股運用"狗股理論",投資的平均複利回報達18% ,雖然在特殊年份( 如2008年金融危機 )跑輸大盤,但是整體來看這種簡單易懂,易操作的投資策略成功率還是非常高的。

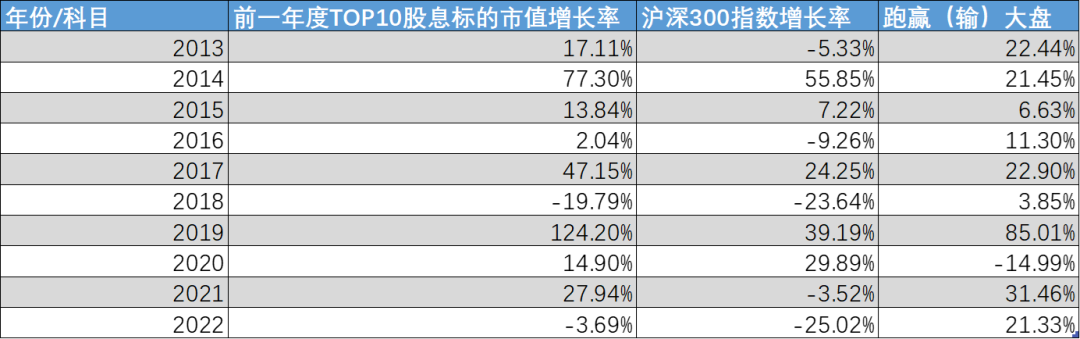

那麼「狗股理論」對於咱A股來説,到底是「后車之師」還是」南橘北枳」呢?我們用2016-2021過去五年的收益為基數,進行了測算,選中每年股息率最高的前十個股,可以發現運用「狗股理論」,五年間僅有2020年跑輸了大盤。

圖:狗股理論A股測算數據來源:Choice測算:錦緞

如果我們再將時間線拉長,選取近10年的「狗股」與滬深300做對比,可以發現十年間同樣也僅有2020年「狗股」跑輸了大盤。

圖:狗股理論A股測算數據來源:Choice測算:錦緞

2020年確實是一個特殊的年份,疫情影響企業的分紅意願,結合前文分析就會發現,中證醫藥股在當年漲幅較大,而高派息的股票一般不會是醫藥領域需要大量資本開支的企業,所以2020年跑輸大盤實際上是較為極端的特殊情況。

如果我們 刨除2020這個特殊年份,你會發現近十年成功率接近100% ,是不是覺得很神奇,跑贏大盤竟然這麼簡單。

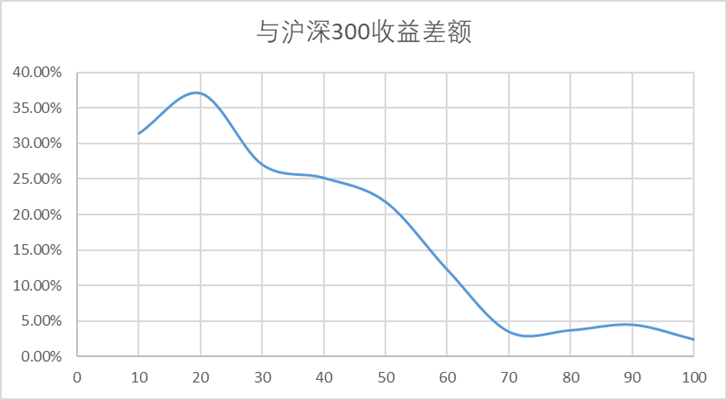

我們以2021年為例,改變不同的樣本數量,以派息率為基數,選取前10-100不同的樣本,得出如下圖的收益率曲線,可以看出當樣本數量為20支時,超額收益最多。

圖:不同樣本量狗股與滬深300收益差額來源:Choice金融客户端

當然各位看官也可以添加更多的篩選指標,比如ROE排名、投資回報率等等,選中自己的「狗股」,這種本土化的指標選取,我們可以嘗試授予其本土化的命名——「旺財」策略,既保留了「狗股」這個懶人選股的意境,又有諧音的成分,豈不是一舉兩得。

02 結語:絕知此事要躬行

高派息確實能夠體現一個公司的實力水平,但是也要小心「派息」刺客,比如振東製藥2021年分紅27.74億,比全年的利潤還高,如此高額的分紅立刻受到了市場質疑,公司解釋稱「本次分紅積極響應國家政策倡導,積極回報廣大投資者。」

醉翁之意不在酒,大股東和員工持股計劃居然都在分紅前就套了現,顯然這是爲了套現,利用分紅來提升股價,這種高派息的股票自然不具備投資價值。

所以説,「業精於勤而荒於嬉,行成於思而毀於隨。」希望本文能為您帶來更多對分紅的理解。但是投資這個事情,還得是進行深入研究找到匹配自己投資能力的路徑,纔是正解。

本文來自微信公眾號「錦緞」(ID:jinduan006),作者:耀華,36氪經授權發佈。

推薦文章

華盛早報 | 美光盤后飆升近16%!炸裂財報引爆芯片股,納指期貨應聲漲2%;黃仁勛豪言AI進入盈利時代;高通全面進軍AI數據中心

美股前瞻 | AI風向標來襲!英偉達股東大會凌晨開始、美光財報盤后發佈;布油跌破75美元創戰后新低;海力士或7月10日登陸美股

SK海力士據報將向韓國監管機構提交文件 推進美國ADR上市計劃

中信證券港股策略:關注高解禁比例標的及行業龍頭解禁對股價的短期擾動

谷歌一夜蒸發15000億,只因失去了兩個人

SpaceX通過債市募資250億美元 認購需求顯示市場心態謹慎

拋售SpaceX,買入特斯拉?

資金覆盤 | 北水逆勢抄底港股近104億港元!加倉中芯國際、建滔集團,拋售阿里巴巴