熱門資訊> 正文

債市流動性不足 投資者敦促美財政部進行回購

2022-10-31 17:41

- 諮詢委員會(ABCO) 0

- 美國銀行(BAC) 0

- 歐朋公司(OPRA) 0

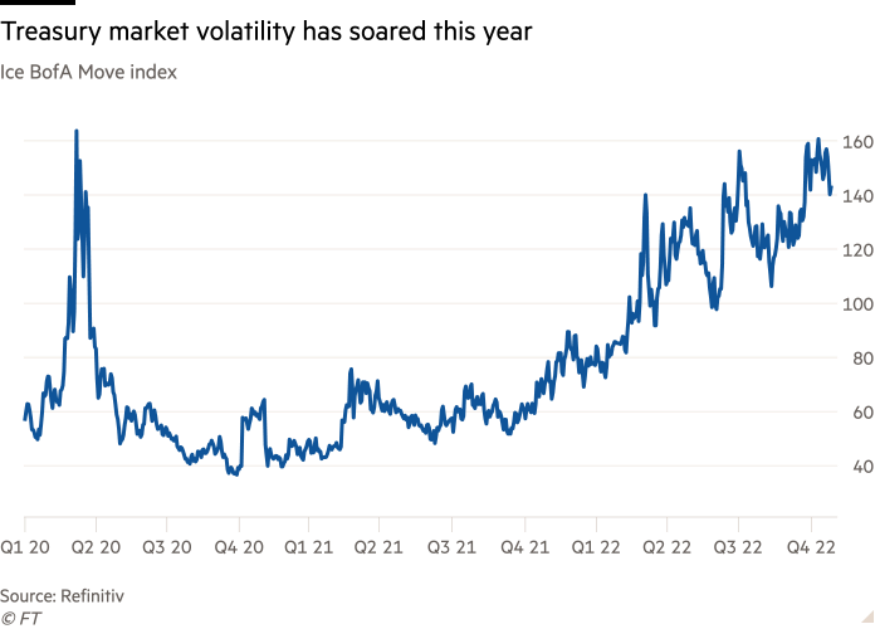

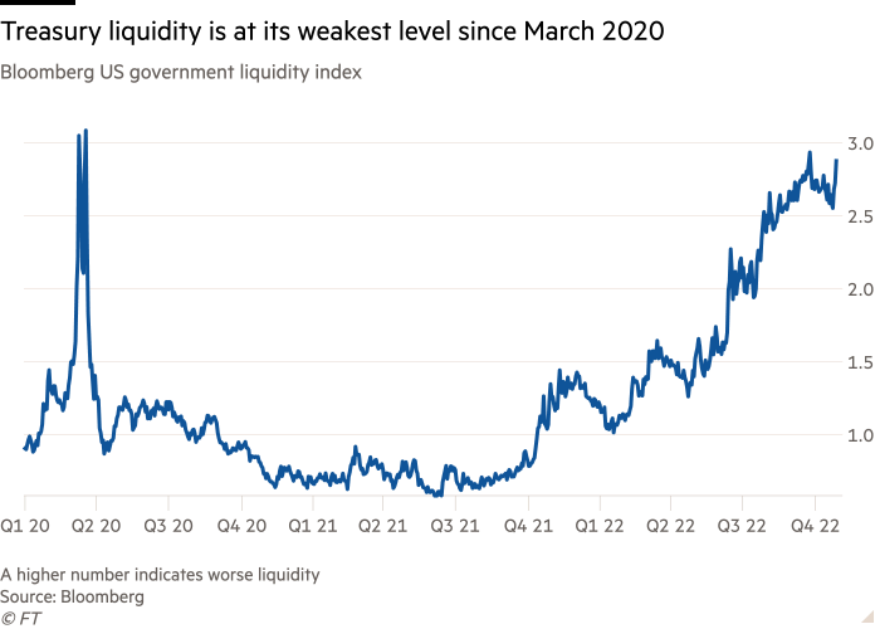

在經歷了數月的劇烈波動和流動性不佳后,美國國債投資者正敦促美國財政部干預市場,並希望本周能看到財政部發出進行回購的信號。

美國國債收益率決定美國政府的借貸成本,並被用作各種資產類別價格的基準,其在今年的大幅波動使得投資者買賣美國國債變得更加困難,成本也更高。

美國財長耶倫曾表示,她正在密切關注局勢。在10月中旬的一項調查中,財政部詢問了一級交易商是否應該回購交易頻率較低的舊國債。另外,美國財政部借款諮詢委員會在8月份的一份報告中首次提出了回購的可能性,該報告突顯美國國債市場的深度已下降,也意味着流動性不足。

在上周與一級交易商討論了調查結果后,投資者、策略師和一級交易商預計財政部將在本周發佈的文件中拋出一些回購的細節。美國財政部周一將宣佈第四季度的融資需求估計,周三發佈債券發行計劃,但財政部仍拒絕就回購問題置評。

雖然市場預計財政部還不會宣佈回購計劃,但即使是這種干預的前景也可能有助於提振一個流動性已惡化到2020年3月以來最糟糕水平的市場。在英國金融市場的動盪之后,這一聲明還可能提振市場信心。

預計回購將於2023年初被正式宣佈的道明證券利率策略師Gennadiy Goldberg表示:

「回購將讓市場相信,如果價格過低,他們至少沒有后顧之憂。回購將使銀行能夠在沒有買家的情況下將(債券)從資產負債表上移除,並使它們能夠更有效地利用資產負債表。」

不過,這只是美國國債市場一系列流動性問題中的最新一個,這些問題在金融危機之后有所加劇。2008年后的資本要求提高了銀行持有美國國債的成本,銀行持有的美國國債份額減少,其主體位置讓位給了對衝基金等機構。

隨着市場結構發生變化,美國國債市場規模擴大了兩倍,從而導致問題激增,包括2014年的美債收益率的暴漲、2019年的回購危機和2020年3月的崩盤。

美國財務部上一次回購還是在21世紀初,購買的範圍涉及較老的美國國債,即所謂的「過期」債券,這些債券在市場上流通的時間更長,也更難交易。此次收購為市場參與者釋放了資產負債表上的空間,以交易新的債券,並縮小了現有債券和過期債券之間的收益率差距。在回購舊債券后,美國財政部必須同時發放新債券以取代它們。巴克萊董事總經理Joseph Abate説:

「他們對扭轉操作(Operation Twist)的看法確實存在問題。」

注:扭轉操作指的是美聯儲在2011年和2012年使用的一項政策,即美聯儲出售所持的短期美國國債,並將所得資金用於購買長期證券,以降低利率和刺激經濟。

爲了避免與該計劃進行比較,Abate表示,美聯儲應該使債務的平均期限保持不變,用「類似的發行」取代「類似期限的債券發行」。

市場對其另一個擔憂是,回購似乎與美聯儲通過加息和縮減其近9萬億美元資產負債表來迅速收緊貨幣政策的目標不一致。自6月以來,美聯儲一直在通過停止將到期證券的收益再投資來減少其持有的美國國債和機構抵押貸款支持證券。截至9月,美聯儲每月的QT規模為950億美元。Nationwide首席美國經濟學家Kathy Bostjancic在談到回購計劃時表示:

「溝通是最難清除的障礙,爲了克服這一問題,財政部需要將其購買計劃定義為‘純粹的由流動性驅動的操作’,以此與美聯儲的操作分開。」

不過,也有人認為,回購計劃可能會增強美聯儲推進其QT的能力,因為它將大大降低流動性不足,從而破壞穩定的風險。考慮到通脹壓力的強度,幾乎沒有什麼可能阻止美聯儲繼續收緊貨幣政策,但系統性金融市場動盪就是其中之一。美國銀行利率策略師Meghan Swiber説:

「我們認為,回購實際上會讓QT更有可能繼續下去,因為如果財政部能夠向前邁進,幫助緩解市場的流動性,這樣,我們對美聯儲可以推進QT更具信心。」

推薦文章

新股申購 | 「全球AI算力PCB龍頭」勝宏科技今起招股!一手入場費21199.67港元,預計將於4月21日上市

華盛早報 | 談判破裂?特朗普出手封鎖海峽!原油狂漲逾8%,美股期貨跳水

談判破裂即封海峽!美啟動霍爾木茲攔截令 布油突破103美元關口、歐洲天然氣暴漲18%

4月財報預告 | Q1財報季來襲!美股銀行股打頭陣,特斯拉、蘋果、Sandisk等明星股緊隨其后!

一周財經日曆 | 事關美聯儲權利交接!「沃什提名確認聽證會」或推迟;臺積電攜手銀行股下周公佈業績

港股周報 | 美伊短暫停火,港股狂歡!長飛光纖年內累漲超330%,兩倍做多海力士周漲超42%;「Token第一股」迅策上市百天市值破千億港元

CoreWeave獲Anthropic數十億美元AI算力協議,股價大漲11%

一圖IPO | 「萬元肉籤」頻出!港股Q1打新勝率近9成,思格新能、羣核科技正在火熱認購中