熱門資訊> 正文

淘寶、拼多多、Shopee 三家電商崛起背后的模式密碼

2022-10-31 11:40

- 阿里巴巴(BABA) 0

- 拼多多(PDD) 0

- 騰訊控股(00700.HK) 0

2015年的新加坡,一位小女孩告訴她的父親,很想念中國的淘寶,因為在手機上動動手指,第二天就可以有玩具到家門口。這位父親豪氣萬丈地説,"那爸爸就在這里為你建一個淘寶。」他真的做到了。

這位父親就是來自天津的新加坡新晉首富李小冬(Forrest Li),他建立的東南亞版淘寶就是Shopee。

2017年Sea登陸紐交所,之后股價從16美元一路漲到310美元,漲幅18倍,1700億美元的市值超過拼多多。發展至今,Sea的業務模式更像是「騰訊+拼多多+螞蟻金服」的結合體,主營遊戲Garena、電商Shopee、支付SeaMoney三大業務,同時向外賣 ShopeeFood 和投資Sea Capital 業務拓展。

因為騰訊佔股23%,又因最初以遊戲起家,Sea也被冠以「東南亞小騰訊」的稱號。雖然遊戲Garena是Sea當之無愧的「現金牛」,但電商Shopee帶來的無限可能性,纔是Sea獲得投資人認可的根本,甚至有説法稱,「Sea80% 的股價是 Shopee 撐起來的」。

第三方電商平臺的本質是連接海量商品和海量消費者,減少商家的交易成本,為顧客提供消費場所。一個成功的電商平臺,需要尋找到符合自己市場定位的供應鏈(包括商家、商品、物流)和海量顧客,同時做大雙邊市場規模,激發巨大的商業能量。

亞洲第三方電商平臺發展路徑大致可以分為三個模式:互聯網發展初期的Easy模式、電商蓬勃發展后期的Hard模式、競爭尚未白熱化的中間模式。這三個模式的代表性選手就是淘寶、拼多多和Sea。

回顧三家電商在不同的歷史背景和市場環境下,如何整合各方資源,連接起商品和消費者,或許是理清Shopee崛起祕籍的必經之路。

圖:三家電商發展關鍵因素對比

01 Easy模式:淘寶

還記得你第一次收到淘寶快遞的時間嗎?

中國電商的源頭可以追溯到19年前。2003年,全球剛經歷了90年代末的互聯網泡沫破裂,對互聯網公司心存疑慮,電子商務仍處於萌芽階段。那年還發生了一件大事——非典。北京市對非典疫情重點區域採取隔離控制措施,中小學停課兩周。線下生活停擺,讓很多人開始接觸網上購物。

在這樣複雜的背景下,2003年5月,阿里巴巴成立了淘寶網。

在非典疫情的催化下,淘寶網獲得了初始流量。截止2003年7月4日,淘寶網站擁有了1.7萬會員,6.2萬件商品,日平均網頁瀏覽量達到了30萬,日平均訪問人次達到了2.5萬。

當時在中國的C2C市場上,淘寶網已經有了有力的競爭者——被eBay收購的易趣網。為搶佔用户心智,當時eBay易趣買斷了新浪、搜狐、網易等門户網站的電子商務類廣告,並簽署了排他性協議。整整7個月,淘寶都無法在當時主流的媒體渠道做推廣。

線上渠道被佔領,淘寶就在線下開啟瘋狂推廣。當時在全國各大城市的公共交通都能看到淘寶的橘色logo,還與賀歲片《天下無賊》全面合作。線上渠道淘寶也另闢蹊徑,選擇了沒有被eBay易趣看上的小網站(就是PC時代的彈窗廣告)大量投放,意外獲得極佳效果。

通過創新廣告投放吸引大量消費者的同時,淘寶在吸引賣家上也很有一套。不同於eBay易趣需要收取登錄和交易服務費的模式,淘寶針對賣家的服務完全免費,並解決了遠程交易存在的不信任的痛點。

為解決交易中的信任問題,淘寶先后上線了「安全交易」功能(支付寶前身)和旺旺,既保障了買賣雙方的相互信任和交易安全,也給了買賣雙方即時溝通的便利,還在電商中創造了支付和社交的雛形。

隨着網上購物的痛點逐個擊破,淘寶的市場份額也逐步提升。到2005年三季度,淘寶佔據中國C2C市場57% 的份額,位居第一,從此淘寶一騎絕塵。

其競爭對手eBay易趣,卻因未能理解中國市場和文化,始終未開展良好的本地化運營,市場份額節節敗退,在2016年12月不敵競爭,退出中國。

此后十六年,淘寶網與中國互聯網一起高速發展,面對尚且空白的中國電商市場,淘寶有着足夠時間積累自己龐大的賣家羣體和消費者客羣,並創造出購物車、用户好差評、雙十一購物節等此后被無數電商沿用的新功能和運營模式,並通過電商的高速發展反哺了中國的四通一達和物流行業。

02 Hard模式:拼多多

如果説淘寶是電商發展的Easy模式,那麼拼多多就不幸拿到了Hard劇本。

時間來到2015年,此時中國的電商市場已非常擁擠。淘寶和天貓佔據了C2C和B2C兩條賽道,京東3C產品的標籤深入人心,市場飽和,流量高企,國內全品類電商賽道被堵的嚴嚴實實。但拼多多仍然成就了一個電商奇蹟,破解了「社交+電商」這個阿里和京東都無法破解的難題。

拼多多成立於2015年9月,是一家社交電商平臺。為實現「社交+電商」的願景,在擁擠的市場環境中, 拼多多需要解決兩大難題:低價貨源和海量用户。

此時,不得不提到2015年淘寶、京東打擊假貨的行動。來自工商管理總局數據,淘寶正品率當時只有37%。為緩解社會輿論,2016-2017年淘寶分別自行查封關閉18萬和24萬家店鋪。同時,京東因為無法杜絕C2C模式下的假貨問題,在2015年底停止提供相應服務。

淘寶京東嚴厲打擊假貨的過程中,許多品質良好的仿冒品牌也遭到波及,被大量清退,從而自發流向其他電商平臺。拼多多自然而然承接了大量中低端的白牌製造商,這些供應商商品的價格要低於淘寶、京東價格,無形中迎合了拼多多低價拼團的營銷策略。

在用户端,當時電商市場的流量高企,拼多多要靠燒錢打贏流量戰爭顯然不現實。然而,拼多多拿到了另一手好牌,那就是微信流量。

爲了與阿里抗衡,騰訊在電商賽道屢屢出手。但是面對微信巨大的流量支持,京東只是把微信當作一個入口,成效不大,而拼多多的「社交拼團」則完美契合了微信的社交屬性。拼多多的「拼」更多是一種社交分享,在社交裂變的作用下,分享越多,盈利越多,社交關係鏈成爲了流量裂變的土壤。

此外拼多多的拼團模式發掘了此前被電商巨頭們忽視二三線城市用户和下沉市場。據企鵝調研,截止2018年4月,拼多多下沉用户為主要消費羣體,高中以下學歷佔比較高,用户消費觀念更偏好性價比和折扣商品。拼多多針對性地推出「一元紙巾包郵」等低價拼團,不斷刺激用户消費。

解決了貨源和消費者的拼多多,在巨頭夾擊下硬生生開拓了廣闊的下沉市場空間,從此乘上了崛起的快車道。

03 中間模式:Shopee

2015年,當拼多多仍在中國奮力擠佔市場空間時,遠在新加坡的Sea也開始了電商之路。同樣是遊戲行業轉型做電商,同樣是低價促銷佔領市場,Shopee的路徑與拼多多有許多相似之處,卻因生長在東南亞而有諸多不同。

哪怕是現在的東南亞,也仍處於電商市場起步快速發展期,電商滲透率僅達到8%,相當於2013年的中國。2015年建立起電商業務Shopee的Sea,當時直接面臨着阿里巴巴支持的Lazada和印尼本地電商Tokopedia的激烈競爭。

擺在Shopee面前的同樣是兩大問題,商品貨源和消費者。

2018年是Shopee發展的重要轉折點。2018年3月,已經收購Lazada的阿里巴巴開始了對其的改造,原螞蟻金服CEO彭蕾接任Lazada CEO,帶領着上百名原阿里中層進入Lazada,在產品升級與人員調整的動盪下,Lazada一度陷入混亂,印尼市場推廣運營陷入停頓。

此時Shopee趁機發起猛攻。當時印尼本地沒什麼工廠,但有一批從大陸來的中國批發商。他們有着巨大的倉庫,囤積着巨量的商品能在平臺銷售。

不同於Lazada當時專注品牌升級、引進國際大牌的策略,Shopee CEO馮陟旻採取了充分本地化的策略, 80%的時間待在印尼,甚至學會了印尼語言。在他和團隊的努力下,Shopee 爭取到了這些批發商進入網上平臺,在初期獲得了充足的低價產品供應。

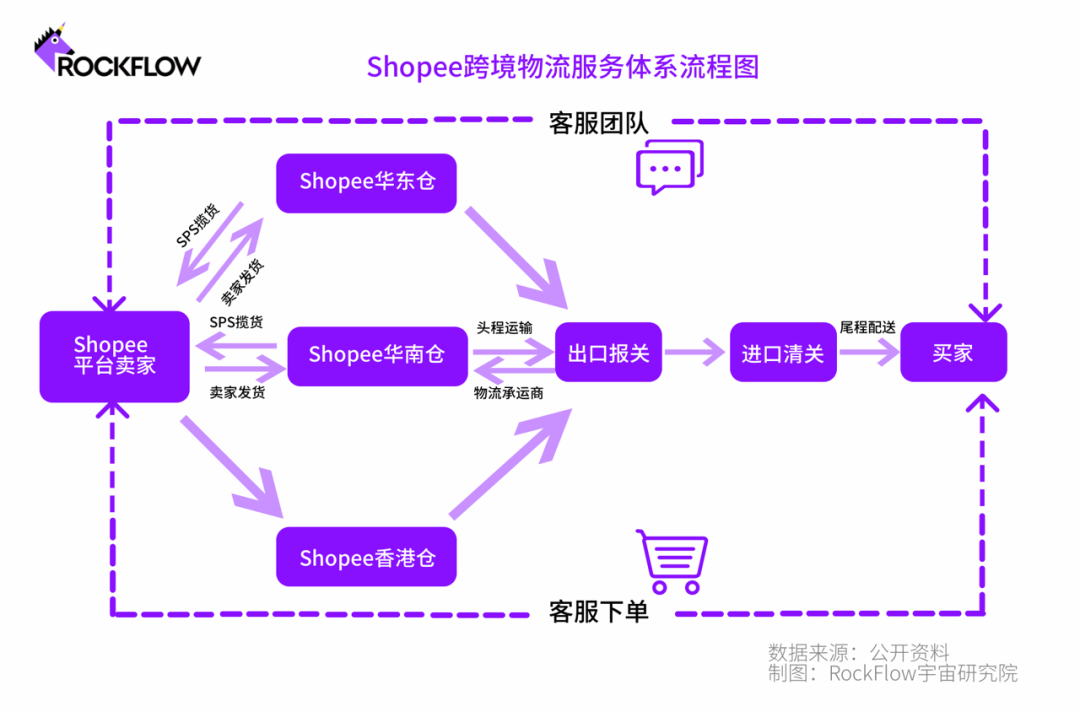

物流也是東南亞電商的痛點所在。東南亞大部分地區的發展水平像極了中國二三線城市,當地工業不算發達,地理環境極其複雜,多海多河多山,物流配送難度極高。要長遠解決商品貨源問題,Shopee將視線轉移到中國這個製造業富礦。試圖提供便利的賣家服務,讓中國的商品漂洋過海進入東南亞。

與同類電商平臺相比,Shopee 的註冊門檻較低,賣家享受前三個月免佣金等諸多待遇。針對大量中國供應商和潛在賣家,Shopee 提供了充分的前期培訓。只要在知乎或者微信等渠道搜索Shopee、跨境等關鍵詞,會有大量針對Shopee開設商家、運營店鋪的中文培訓信息,同時Shopee官網有大量運營公開課和Shopee大學,會針對東南亞不同國家的用户喜好,指導海外商家選品。

為解決中國商家跨國運輸的痛點,Shopee乾脆建立起自營的物流機構SPS(Shopee Logistics Services),專營海外物流,簡化中國大陸商家發貨過程。 賣家可以把貨先發到上海、義烏、泉州、深圳、香港等轉運倉,再由轉運倉送到當地市場,完成最后一公里派送。 在廣東、江浙等核心區域,Shopee甚至提供上門收貨服務,讓發貨像收貨一樣簡單。

利益與便利驅動下,大量中國商家開始湧入Shopee。 在用户端,Shopee的打法策略簡單而粗暴: 低價、補貼、包郵。

Shopee 的商品價格定位類似「東南亞拼多多」,適合關注低價的東南亞消費者。Shopee以 C2C 模式起步,並以美粧、服裝等長尾商品起家,貨源廣泛且成本較低,通過集中發件的方式進行跨境運輸降低成本,加之大力補貼,消費者支付價格較低。

以印尼站為例,一件耳機價格為5.4印尼盾,摺合人民幣0.024元,同等價位在淘寶大概找不到任何可以購買的商品。低價之外,Shopee還有層出不窮的優惠券(voucher)和返現(cashback)活動,並進行大量的包郵補貼,確保了平臺商品的絕對低價優勢。

低價促銷之外,Shopee 在明星代言的選擇上也非常成功,兼具流行元素、國際視角和本土民族情懷。

2018年,Shopee簽約韓國偶像女團BLACKPINK擔任區域品牌代言人,BLACKPINK為Shopee演繹的廣告原曲DDU-DU DDU-DU,在YouTube收穫5億的點擊。然而,同樣簽約BLACKPINK的提案,卻在競爭對手Lazada的杭州決策方那里被否決,Lazada只能選擇臉書、Twitter等常規社交媒體促銷手段,相比之下效果大打折扣。

圖:Shopee明星代言人

嚐到與「流量共舞」甜頭的Shopee,更堅定了明星代言人的廣告策略。2019 年阿聯酋亞洲盃中越南重返亞洲盃八強,掀起一陣足球熱潮,Shopee藉機簽約 C 羅為代言人,受到足球愛好者熱捧。同年,Shopee還在菲律賓簽約南方小城走出的拳擊冠軍明星Manny Pacquiao。2021 年又簽約在中國與東南亞影響力巨大的成龍。

燒錢營銷策略下,海量用户與大量低價產品相遇,Shopee在對手措手不及之時,從市場上撕開一條口子,勢頭一發不可收拾,進入發展快車道。從2018年Q2開始,Shopee收入猛增,增速超400%。到2019年Q1,Shopee年度下載量、月活數、用户留存率都登頂東南亞第一。

覆盤淘寶、拼多多和Shopee的成功路徑,三者都在當時的市場環境下,利用一切資源同時解決了海量商品供應和消費者兩大問題,成功將海量賣家和買家吸引到平臺上,成爲了特地市場和區域的最大網上商城,迸發出無限價值。

如果説淘寶吃盡市場早期紅利,拼多多在供應鏈成熟的中國,依靠營銷創新和微信社交流量支撐,那麼Shopee則是巧妙地應用了中國供應鏈優勢,同時堅定地燒錢拉起雙邊市場,以競爭對手難以阻止的方式進入市場,以極快的速度建立起規模。當然該戰略離不開Garena現金牛的支持和Sea在二級市場強大的融資能力。

目前,Shopee已經在東南亞七國站穩腳跟,開始進軍拉美、歐洲等地。Shopee模式不僅在東南亞地區取得成功,還在巴西等拉美國家取得不俗成績。能否在全球複製超強的市場拓展能力,並且儘早實現盈利,或許就是Sea和Shopee要面臨的下一份考卷,全球投資者都在等待他們的答案。

參考文獻

【1】淘寶的18歲 一部中國電商發展史,運營研究社

【2】2年半3億用户,揭祕拼多多的非典型增長之路,創事記

【3】電商行業:覆盤拼多多崛起之路,德邦證券

【4】微信流量戰場:京東的錯失和拼多多的奇襲,36氪

【5】阿里巴巴的東南亞戰事:另一次拼多多式的奇襲,晚點post

【6】東南亞電商龍頭崛起,萬億市場前景廣闊,國泰君安證券

本文來自微信公眾號「RockFlow Universe」(ID:RockFlowUniverse),作者:美麗星人 抓馬星人 派大星人,編輯:種辣椒星人,36氪經授權發佈。

推薦文章

美股機會日報 | 伊朗稱高濃縮鈾不得運往國外;特朗普再出手!美國政府20億美元佈局量子計算;SpaceX正式遞表衝刺納斯達克

一圖看懂 | 連續兩季盈利!蔚來Q1經營利潤0.66億元,交付量超8萬輛;毛利率創近四年新高

SpaceX更多IPO細節披露:去年虧損49億美元,馬斯克掌握85%投票權,股票分階段解禁

英偉達上調股息,市場投資者擔憂其未來增長前景

伊朗戰事引發市場集體焦慮!美財長發話:收益率與通脹上升是 「暫時的」

美國聯邦航空管理局:SpaceX計劃五年內實現每年10000次發射

SpaceX IPO招股書首度曝光:星鏈年賺113億美元,航天業務虧損,估值劍指1.8萬億美元!

5月21日外盤頭條:特朗普稱處理伊朗問題進入最后階段 英偉達Q1營收同比大增85% SpaceX IPO招股書首度曝光