熱門資訊> 正文

凱聯資本產業研究院:2022年Q3半導體產業最新數據動態綜述報告

2022-10-31 10:21

研究背景:

半導體產業是電子信息產業的基礎。從家用電器、智能手機、個人電腦、汽車等個人消費產品,到工業機牀、醫療設備、通信基站等公共設備,都離不開功能形態各異的半導體器件。

半導體產業鏈環節眾多,涉及半導體材料、半導體設備、IC設計、晶圓生產、封裝測試等多細分環節。2019年之前,半導體產品產出全流程需由全球各地區分工協作完成,美、歐、日、中、韓等主要半導體產業國在半導體產業鏈中分工明確,截至目前沒有任一地區具備端到端的設計和製造能力。

但自2020年以來,受全球物流中斷影響,半導體制造產能的全球分佈不均衡問題凸顯,以美歐為代表的國家紛紛提出半導體復興戰略,希望重振自身芯片製造產業。

與此同時,美國對中國半導體企業的技術封鎖再次加碼。美國時間2022年10月7日,美國商務部工業安全局(BIS)宣佈了對美國《出口管理條例》(EAR)的一系列修訂,並公佈了針對中國企業的新的出口管制限制措施。該修訂細則瞄準中國高端芯片產業,嚴格限制中國企業獲取發展高性能計算芯片、超級計算機以及特定半導體制造能力所需的設備、零部件、技術能力等。產業政策劇變之下,中國半導體產業發展正面臨嚴峻挑戰。

凱聯資本長期關注全球半導體產業發展。結合當下不穩定的全球半導體產業環境以及詭譎多變的政治政策,凱聯資本產業研究院將持續追蹤半導體相關政策及產業鏈格局變化,以動態視角和多維觀點分享自身研究成果,本期是對截至2022年Q3國內外半導體產業最新數據動態綜述報告。

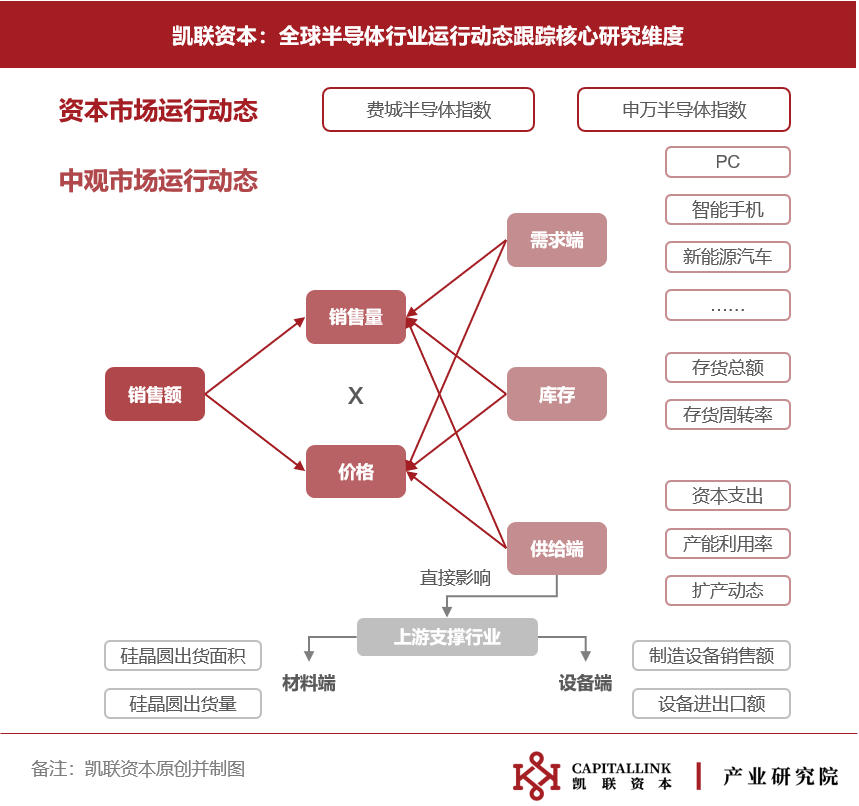

一、資本市場

半導體行業進入回調周期,行業指數出現大幅回撤

全球半導體行業:行業風向標——費城半導體指數2022年初開始出現大幅回撤

費城半導體指數是衡量全球半導體產業景氣度的重要指標之一,其成分股包含30家涉獵半導體設計、設備、製造、封測、材料等產業鏈各細分業務方向的領先企業。該指數自創建以來,除金融危機時期出現較大幅度下滑以外,受三次互聯網革命推動,整體處於景氣向上的長牛走勢。

收束至本輪半導體周期。本輪周期起始於2019年,隨着5G+IoT落地應用方向逐步明確,數據處理需求激增帶動數據中心投資建設,疊加疫情影響下,居家辦公常態化對PC產品需求帶來爆發性增長,帶動半導體行業上漲行情。

目前看來,2022年初已達到本輪周期性頂點,費城半導體指數於2022年1月達到歷史最高點4068.15。此后至22年10月10日,該指數一路下行至2275點左右,最大回撤44.1%。主要原因包括部分美股龍頭半導體企業Q3業績不及預期,以及新一輪針對中國半導體企業的出口管制限制措施下,部分龍頭半導體設備、材料供應商預計將面臨業績受損。

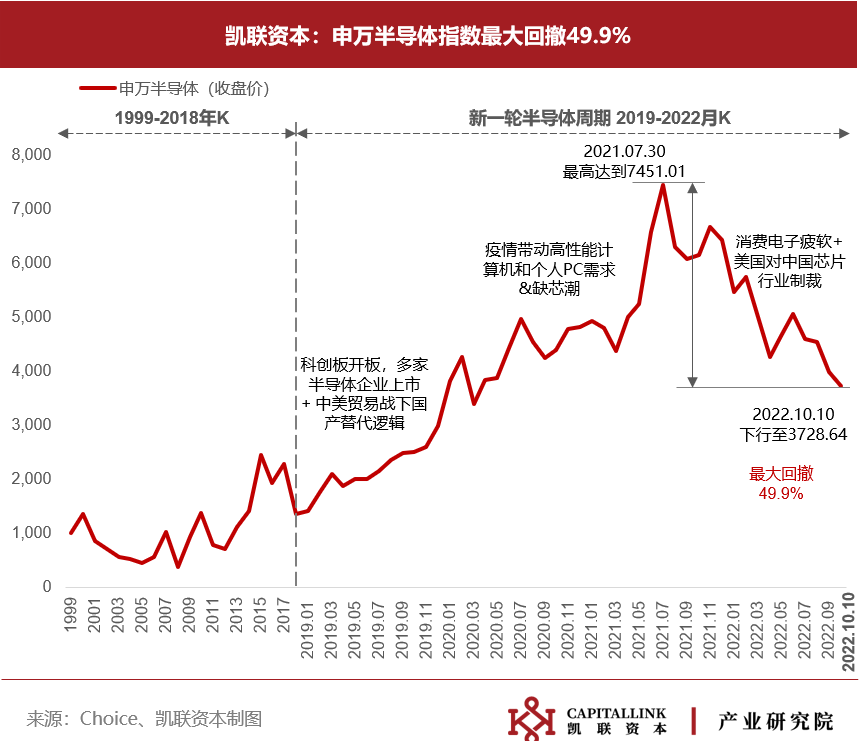

中國半導體行業:行業進入下行周期疊加多輪制裁政策影響,申萬半導體指數震盪下行

中美貿易戰背景下國產替代進程緊迫,隨2019年半導體行業上行周期,申萬半導體指數快速攀升,股價最高點達7451.01。此后隨着手機、PC等消費電子需求放緩,疊加多輪美國製裁影響,股價震盪下行,截至2022年10月10日,最大回撤達到49.9%。

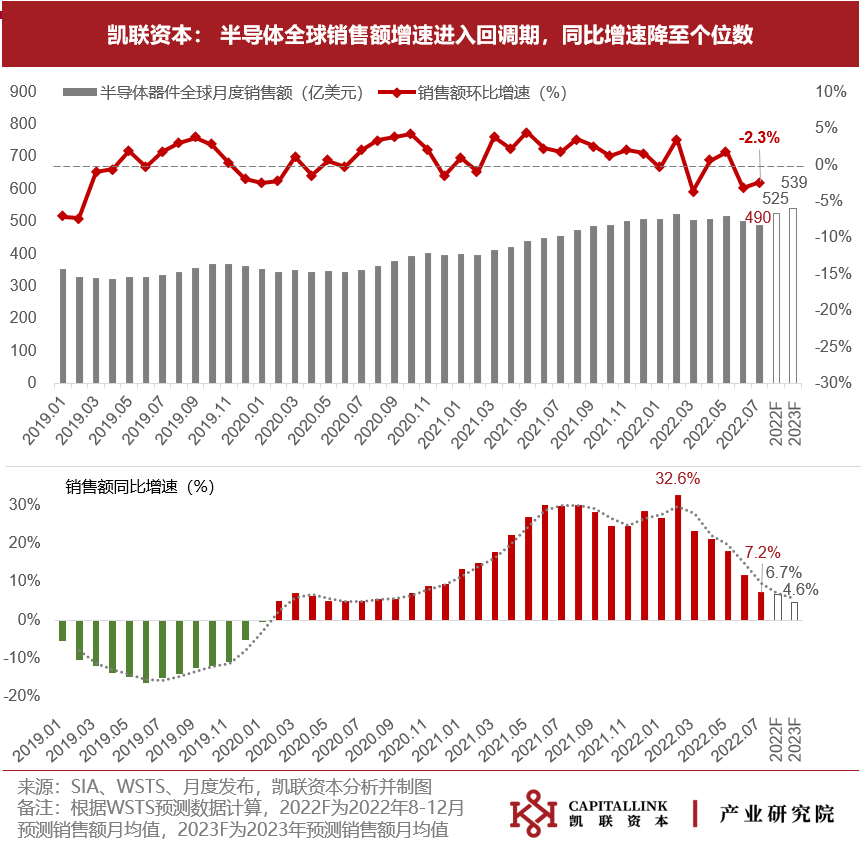

二、銷售端

全球及主要半導體產業地區銷售增速大幅放緩

根據世界半導體貿易協會(WSTS)及美國半導體行業協會(SIA)發佈月度數據:2022年7月全球半導體行業銷售額為490億美元,同比增長7.2%,環比下降2.3%。本輪周期自2022年2月達到銷售額頂峰后,銷售增速大幅放緩:從同比增速來看,該數據已接連出現5個月下滑,並於2022年7月駛入個位數增速區間;從環比數據來看,Q2較Q1環比下降0.6%,7月較6月數據環比下降2.3%。主要原因是個人消費放緩,導致PC和智能手機出貨下滑。據此,WSTS全面下調了2022年全球半導體市場增長預期至13.9%(2022年8-12月全球半導體銷售額預測月均值約525億美元)及2023年增長預期至4.6%(2023年全球半導體銷售額預測月均值約為530億美元) 。

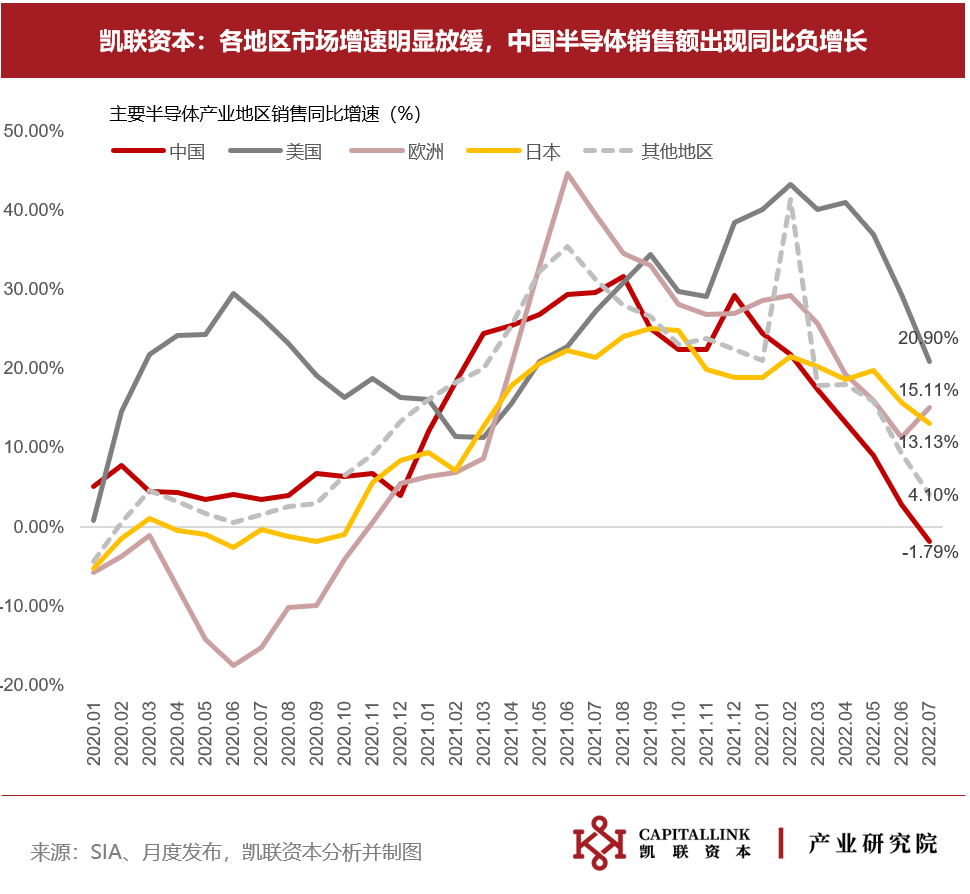

結合主要半導體產業地區數據來看,除歐洲地區外,其他各地區7月全球半導體銷售額同比增幅呈縮窄趨勢。其中美歐日仍保持10%以上的同比增速,驅動着全球銷售額增量市場,而中國地區受到上海地區疫情影響,同比增速進入負值。

新一輪出口管制下,國外半導體企業先進終端產品在華銷售範圍進一步受到限制;預計2022年下半年中國地區銷售增速將進一步放緩。

三、需求端

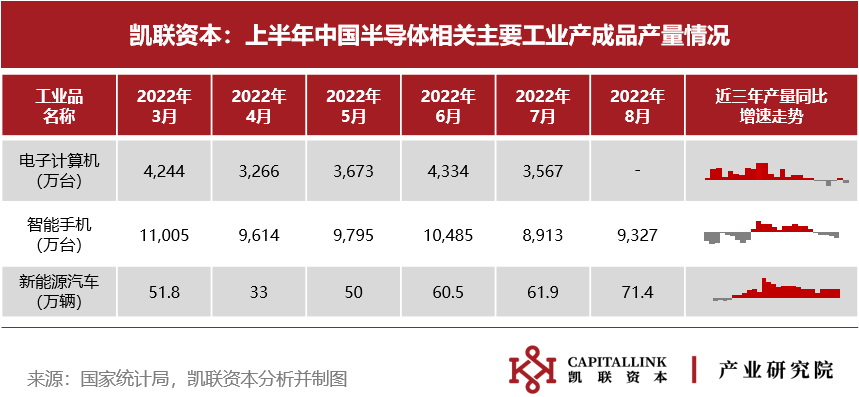

半導體需求端結構分化態勢持續

半導體的消費需求主要由終端產品所驅動,以全球最大的半導體芯片消費市場——中國市場的數據為例。受到疫情、通脹、消費者購機意願低迷等影響,消費電子需求疲軟的勢頭仍在持續,以智能手機、電子計算機為主的應用產品產量進入同比負增長階段,消費電子廠商仍面臨高位庫存壓力。

反觀新能源汽車產量增長正值勢頭,同比增長超過100%,成為半導體需求增長的主要動能之一,推動半導體需求端結構持續分化。

四、存貨端

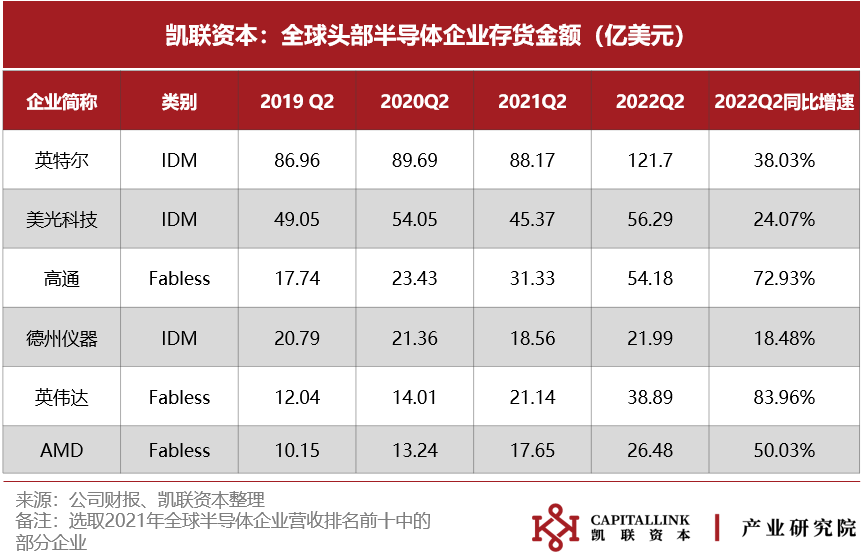

半導體企業存貨積壓情況嚴重

據日經新聞報道,以全球近2350家芯片相關的上市制造公司為對象,整理得知,2022年一季度庫存金額,比2021年年底暴增約970億美元,庫存剩余量和增量皆創10年來新高。

聚焦世界頭部半導體企業來看,存貨積壓態勢明顯;其中英偉達2022Q2存貨金額同比增速高達83.96%,高通存貨同比增速達72.93%。主要原因在於高通脹影響下,消費性產品需求疲軟,終端買方採購需求明顯下滑,進一步導致供應商庫存壓力提升。

五、價格端

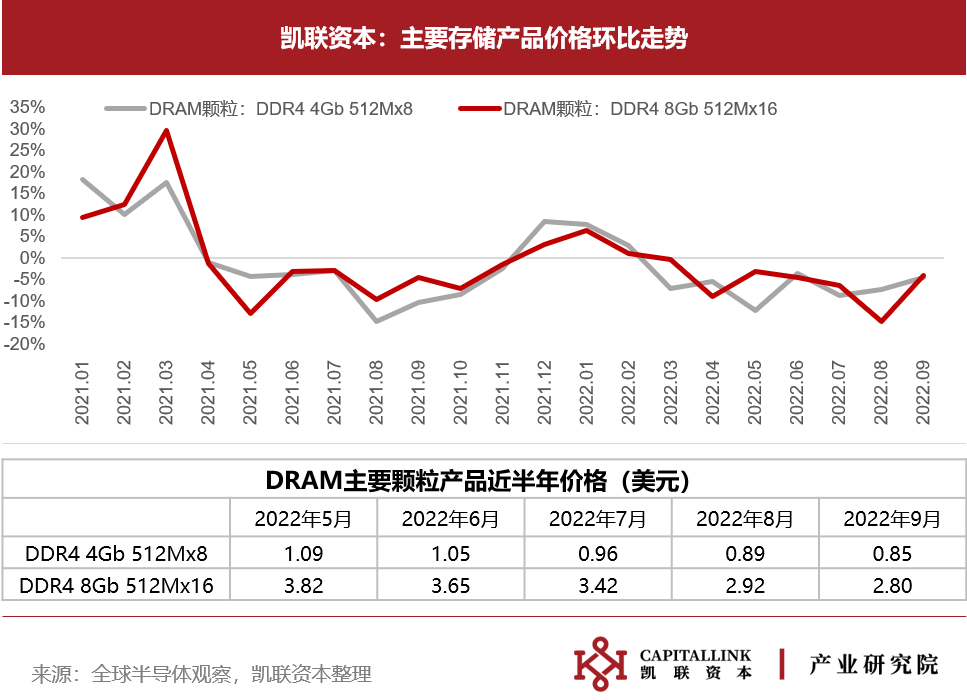

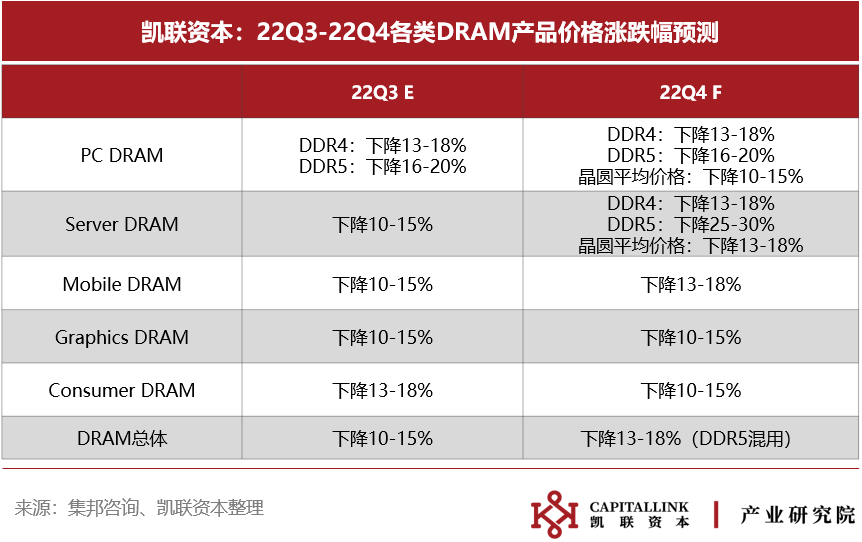

消費電子去庫存進而造成存儲芯片價格下行壓力

消費電子產品銷售下滑,主要產品廠商進入去庫存階段,進而導致了存儲芯片行業的下行壓力。當前DRAM內存芯片的售價降到了近兩年新低,以DDR4 4Gb 512Mx8為例,2022年9月已降到0.85美元,環比下降4.5%,同比降幅為35.1%。

與此同時,據集邦諮詢預測,22年Q3-Q4存儲芯片的低迷行情仍將持續。

六、供給端

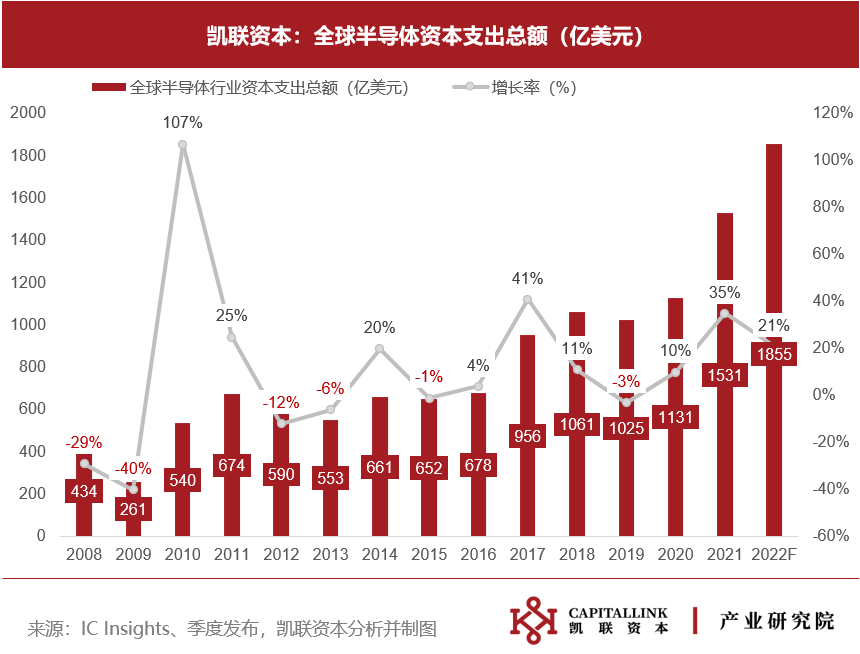

近三年資本支出總額屢創新高

受行業回調及國際政策影響,2022年下半年行業資本支出增速預計將有所放緩

疫情以及國際政策等因素推動了近三年半導體廠商的擴產浪潮,2020-2022年全球半導體行業資本支出預計將連續三年保持兩位數增長,資本支出總額屢創新高,根據IC Insights預測2022年半導體資本支出有望增長21%至1855億美元。

隨着2022年下半年半導體行業逐步進入下行回調階段,半導體銷售額及需求增速明顯放緩;行業內追漲擴產的晶圓廠商將顯著縮減其資本支出,疊加新一輪制裁影響下,部分中國晶圓廠擴產能力受到重創,預計2023年行業整體資本支出可能進入負增長階段。但是部分海外廠商秉承着國際政策導向及自身戰略發展思路,或將持續保持逆勢擴產態度。

七、上游支撐行業

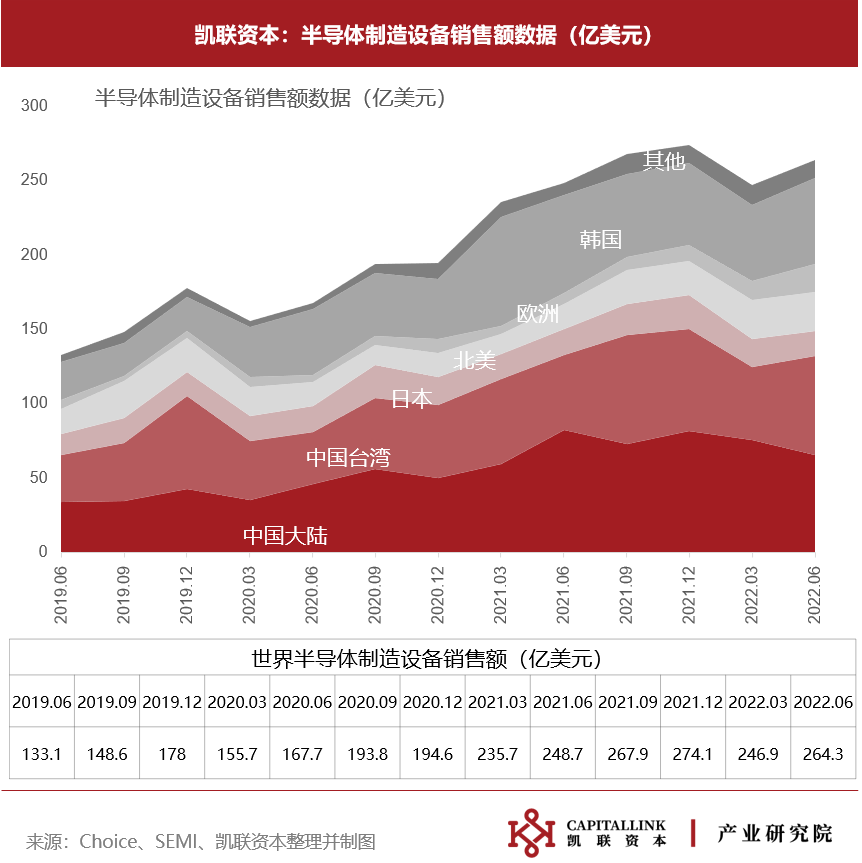

2022年上半年半導體材料及設備行業發展強勁

然而受制裁事件影響,上游行業或將遭受猛烈衝擊

受2020-2022擴產浪潮影響,2022年上半年半導體材料及設備行業發展強勁;

材料端:2022年第二季度全球硅晶圓出貨量超過了今年第一季度創下的歷史新高,同比增長1%,達到3704百萬平方英寸。第二季度硅晶圓出貨量比去年同期的3534百萬平方英寸增長了5%。

設備端:2022年第二季度全球半導體設備出貨金額達到264.3億美元,同比增長6%,環比增長7%。其中中國臺灣及中國大陸為前兩大市場。

然而,新出口管制措施嚴格限制了外國企業向半導體銷售額第一大市場——中國出口特定生產設備、相關零部件及材料的行為,短期內全球半導體材料及設備行業銷售業績將受到較大沖擊。

凱聯資本長期關注於中國半導體產業的發展與進步,已投項目有長鑫存儲,美芯晟,昂瑞微等優秀公司。

本文來自微信公眾號「凱聯資本」(ID:Capitallink_KLZB),作者:凱聯產業研究院,36氪經授權發佈。

推薦文章

提價83%需求卻暴增400%!智譜、MiniMax鎖定大模型定價權,AI Agent元年即將開啟?

港股見底了嗎?北水大舉加倉逾600億港元!大行看好4月做多窗口來臨,十大金股一圖睇全

華盛早報 | 伊朗與阿曼擬共管霍爾木茲!美股V型反轉;伊朗襲擊甲骨文、亞馬遜數據中心;港美股今日因假期休市一天

諾和諾德稱:口服版Wegovy減肥效果優於禮來GLP‑1口服藥

美股機會日報 | 特朗普粉碎停戰幻想!恐慌指數飆升12%,納指期貨跌約2%;美油期貨暴漲超9%!油氣股飆升,美國原油基金ETF漲超9%

清明休市提醒 | 港股本周五休市,下周三恢復交易;美股周五休市一天

油價上漲 此前特朗普表示伊朗衝突可能在未來幾周升級

野村:特朗普講話未能發出局勢降温的明確信號