熱門資訊> 正文

周末讀物丨200的騰訊和1400的茅臺,你選誰?

2022-10-29 10:36

當下很多心儀的股票都跌到歷史估值的底部區間,可以找到一大堆明顯低估的股票。有些股票的分紅收益率已經超過存款利息,感覺又到了遍地黃金的時刻。

這種時候不能簡單以價格來看問題,妄求買到最低價,而是要以「籌碼」來看待問題。每一次的下跌都是蒐集優秀企業的籌碼。

當然我做出上述判斷的前提是,我相信中國會更好,中國優秀的企業有能力渡過難關。

最近朋友發了一段蘭小歡教授書里的一段話,我看后非常有共鳴,也和今天的行情很應景:

「雖然我見過的問題和麻煩可以再寫幾本書,但經歷和見聞讓我對中國悲觀不起來。

我可以用很多理論來分析和闡述這種樂觀,但從根本上講,我的樂觀並不需要這些頭頭是道的邏輯支撐,它就是一種朴素的信念:相信中國會更好。

這種信念不是源於學術訓練,而是源於司馬遷、杜甫、蘇軾,源於「一條大河波浪寬」,源於對中國人勤奮實干的欽佩。它影響了我看待問題的角度和處理信息的方式,我接受這種侷限性,沒有改變的打算。」

蘭小歡,《置身事內》

如果你也有上述的判斷或者感覺,那麼就接着往下讀,我談一下在當下遍地黃金的時候,我眼中個頭最大的兩個金塊騰訊和茅臺。

當然在當下市場環境下仍然能做出上述會更好的判斷有點難,這主要是因為近因效應在作怪,人們對當下正在發生的事情會更加印象深刻,情緒也會更加悲觀或者樂觀。

有人還記得今年3月15日為什麼恆生指數暴跌5.7%嗎?此后一天,恆生指數為何又大漲9%!我相信大部分人都不記得了。同樣我相信過個一年半載今天發生了什麼大部分人也不會記得了。

言歸正傳,在大盤系統性下跌時,往往是泥沙俱下,這時候應該優先考慮那些有壟斷優勢,競爭格局良好,生意模式優秀的優秀企業。這些企業平時估值都很高,因此當價格大幅下跌時應優先關注。

前不久,Choice發佈的2022年三季度中國企業市值500強榜單中,貴州茅臺市值首次突破2萬億大關,取代騰訊登上中國市值500強公司的頭把交椅。而以前和騰訊並稱互聯網雙雄的阿里巴巴已經遠遠被甩在身后。

而讓人唏噓的地方在於,茅臺登上寶座的方式不是因為茅臺市值漲得多,而是騰訊市值跌的太狠。10月24日,騰訊再度大跌超11%,市值1.98萬億港幣,約合1.8萬億人民幣。茅臺大跌超7%,市值降到1.89萬億,略高於騰訊。這兩個也是我眼中含金量最高的大金塊。

我對比了一下最近3年茅臺和騰訊的走勢,發現在2019年底疫情前到2021年2月份,也就是疫情頭一年,騰訊和茅臺經歷了一波短暫的下跌后,走出了一波翻倍的行情,兩者走勢出奇的一致,漲幅接近,股價也都在2021年2月底見頂。

接下來的兩年,騰訊是45度向下一路陰跌,而茅臺雖然日子也不好過,但相比還是更抗跌一些,這種趨勢在今年顯得更為明顯。

以3年為一周期,我們看到茅臺近3年來累計還上漲超40%,騰訊累計下跌超25%。這也導致了中國第一大市值公司的寶座易位,茅臺登頂。

那麼當下茅臺和騰訊誰更具投資價值呢?我們從以下幾個方面來比較一下。

1、品牌力量:佔領用户的心智

全球領先的品牌價值評估機構Brand Finance近期發佈了《2022中國品牌價值500強》榜單。騰訊和茅臺分別位列第12和13位。騰訊旗下微信位列第4。兩者分居互聯網行業和食品飲料行業榜首,同時騰訊和茅臺品牌評級繼續保持AAA級(最高級)

在國內白酒品牌中,茅臺一定比其它酒好喝嗎?不一定。

前段時間看到一個新聞,前不久在一個各個國家大使館舉行的廚藝大賽中,中國大廚毫無懸念的奪得第一名,其中飲料用的就是五糧液的白酒。事實上,五糧液的口感更適合第一次喝白酒的消費者,比如老外。

但是,消費者在意嗎?不,他們不在乎。更重要的是,一旦人們在頭腦中已經形成喝高端白酒就喝茅臺的印象,就很難,也不願意改變。

因此坊間也戲稱「中國有兩種白酒,一種叫貴州茅臺,一種叫其他白酒」。

對於騰訊而言,雖然沒有像茅臺那樣的高端屬性,但是微信走出了一條國民路線,微信的用户已經達到13億之多,國內第一大APP,它的用户羣體比茅臺要廣泛的多,因此品牌價值也要比茅臺更高。

雖然都是簡單的社交通訊功能,市面上也有很多類似的社交通訊軟件,但是説起聊天APP,我覺得絕大部分人的第一反應就是微信,人們已經將網絡通訊與微信劃上了等號。

對於C端市場,贏得消費者的心智頭腦比贏得市場更重要。一旦某個品牌成功佔據某個細分品類中消費者的心智,那麼它將很難被顛覆,除非自己作死,這就是品牌的力量。

2、茅臺喝的是什麼?

長時間以來有體制內認證,喝茅臺更多的是一種身份認同和自我實現,這是其他酒怎麼也做不到的。近年來隨着人們消費水平的不斷提高,不管是商業宴請,還是婚喪嫁娶,孝敬長輩,茅臺酒越來越多的擺上普通人的餐桌。特別是在人情社會里,送禮送茅臺,送的人有面子,喝的人也有面子,體現出最高的尊重。每當你有喜悦想和朋友分享,有尊貴的客人來訪,還是求人辦事,飯桌上擺上一瓶茅臺都是一件很有面子的事情,不管你是否真的喜歡喝茅臺。所以茅臺具有強大的社交屬性和強者愈強的特點,很難被顛覆(喝的人越多,越容易被選擇)。

3、不可或缺的微信

雖然沒有像茅臺那樣的身份認同感,但是騰訊將微信從一個網絡社交產品不斷的進行改進和功能延伸,把微信生態中的各個模塊如小程序,視頻號,公眾號,企業微信、騰訊會議等連接起來,已經形成了涵蓋工作、生活、娛樂等方方面面的龐大生態體系。

毫不誇張地説,騰訊系產品在中國人的生活中是無處不在的存在。已經成爲了一個為用户提供一切生活基礎服務設施,同時打通線上線下連接的超級App。用户粘性大大增強,很難被競爭者從外部攻破。

微信的不可或缺可以從另一方面得到佐證,2020年8月6日,美國時任總統特朗普頒佈法令,禁止騰訊美國管轄範圍內的所有個人和企業參與「任何與微信有關的交易」。禁令頒佈后,微博上進行了一項調查,詢問用户是否會更換新手機,或者在App Store上沒有微信的情況下繼續使用iPhone。結果是,在130萬受訪者中,有120萬人回答說他們願意爲了微信而放棄使用iPhone,受訪者表示,失去iPhone對生活不會產生任何影響,但沒有微信就無法生存。

3、賺錢能力

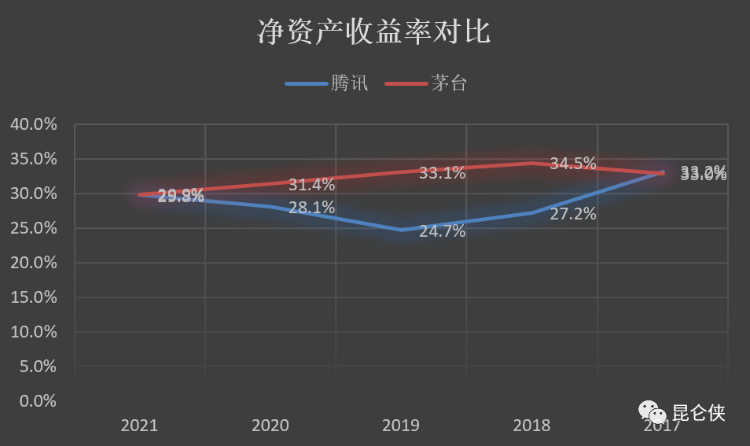

以2021年的淨利潤進行換算,茅臺日賺1.4億元,騰訊日賺超過3億元。並且二者的盈利質量非常高,應收賬款很少,也不需要龐大的資本開支。當然,由於騰訊和茅臺的淨資產不一樣,所以不能單獨看盈利的絕對額,通過對比兩者近5年來的淨資產收益率,我們發現兩者為股東賺取利潤的能力都很強,ROE遠高於15%的優秀等級。

值得注意的是,茅臺最近幾年的ROE逐年降低並不是因為盈利能力下降,而是因為賺的強越來越多,都堆在賬上吃利息,導致ROE的分母變大。如果將茅臺賬上的現金剔除,茅臺的ROE將更加恐怖。在這點上,騰訊的做法就顯得更加靈活,一方面每年將賺到的錢中很大一部分用於投資其它企業,現在已經積累了超過1萬億的投資資產,另一方面又發行了近千億的長期低息債,提高了資金的使用效率。

4、微信、茅臺和特斯拉的護城河

在衡量企業的護城河或者長期競爭優勢時,巴菲特曾提出一個好方法,大意是如果你給我1000億美元,讓我打敗可口可樂,我會把這1000億美元退還給你,並告訴你,這辦不到。但是如果換做其它的企業,我覺得我有辦法做到。

國內知名的投資人唐朝也提出過一個類似觀點,就是:眼瞅着一個企業賺取大把利潤,同行或者其他產業巨頭攜巨資參與競爭,該企業能否守住份額乃至保持增長?

比如説有企業眼紅微信,也組團隊搞了一個,聲稱比微信還好用。能成嗎?成不了。過去這麼多年已經有阿里、字節,中國移動等巨頭公司推出過多款如旺旺、飛聊、飛信等類似產品,但都以失敗告終。

目前微信已經建立起了13億人的龐大社交網絡,用户的社交關係鏈都在微信上,不是你想換就能換,還要將其它人也願意換,用户的轉移轉換成本太高,就算使用體驗比微信還好,也不會去轉換。

倒是字節前幾年推出的短視頻平臺抖音讓微信感受到了較大的威脅,搶奪了大量用户時間,並且對騰訊的廣告業務帶來了較大的打擊。但隨着新推出的視頻號依靠微信的流量快速崛起,抖音要想撼動騰訊的根基顯得越加困難了。

茅臺也是類似,90%的毛利率,50%的淨利潤率。我相信有很多資本都打過茅臺的主意。但是設想一下,給你1000億,讓你新建個白酒廠來打敗茅臺,你能做到嗎?

我覺得大部分人仔細調研后都會放棄,因為釀造茅臺酒需要當地獨特的高粱和小麥,赤水河水以及老窖池獨特的微生物種羣等自然環境,離開茅臺鎮就無法釀造出正宗的茅臺酒,加之茅臺酒複雜的釀造工藝需要至少5年以上的釀造周期。所以我們看到很少有其它產業巨頭跨界來生產白酒,更別說想要打敗茅臺。

而當下就有一個正在發生的反面案例,那就是電動汽車領域進入戰國時代。

最近兩年時不時就能聽到某巨頭跨界造車的新聞,前有「蔚小理」等造車新勢力殺入,目前又有蘋果、華為、小米、百度甚至富士康都開始以各種姿勢殺進電動車行業,來和特斯拉以及傳統車企一較高下。

這説明特斯拉所在的電動汽車行業本身的競爭門檻或者護城河不深,至少在這些新入的競爭者看來是這樣的,他們經過評估都認為自己可以分到一塊蛋糕。

5、風格迥異的管理層

如果你的企業構建了寬廣的護城河,還得需要個德才兼備的人來管理才行。

騰訊的馬化騰是程序員出生,高度重視產品的用户體驗,不推崇個人英雄主義,更強調用產品説話。

馬化騰總喜歡説自己是個產品經理,「在學校讀書的時候,我並沒想過要自己創業,那時最向往的工作是寫代碼,做最好的產品經理,這個念頭一直沒有變」。馬化騰把「用户為本,科技向善」作為騰訊公司的願景,提倡的企業文化的第一條就是正直:堅守底線,以德為先,坦誠公正不唯上。

由此,我們看到的是一個低調謙遜、心胸寬廣,正直誠信、追求卓越,且尚處當打之年的馬化騰。這也是我看好騰訊的主要原因之一。

而茅臺的管理層相較而言則要遜色一些,當然我們也能理解茅臺的國有屬性,CEO都是由相關部門任命的,也沒有茅臺的股份,所作所為受到的限制較大。我們對管理層的要求就是中規中矩,儘量少犯錯。

當然好處就是這樣的管理層不會亂來,不會像民營企業老闆有時會頭腦發熱,獨斷專行,甚至有些打起股東的歪主意來。就算賬上躺着幾百億現金,寧願買保本理財也不願意去投資其它生意。

6、茅臺騰訊誰更具投資價值

當下茅臺和騰訊的市值都是1.8萬億人民幣左右,目前茅臺的PE-TTM為32倍,騰訊考慮到去年淨利潤較高,所以淨利潤按照較低的今年預測值1100億計算,前瞻PE為16倍。

總體而言的話,茅臺由於業績確定性更高,估值切換到2023年的話,也就26倍PE左右,如果考慮到潛在的漲價預期,真實PE大概在20-23倍之間。

應該説是典型的以合理偏低價格買入優秀公司,主要賺業績增長的錢(略佔市場便宜),勝在確定性高。

而騰訊的話,目前看是明顯低估,並且是一眼定胖瘦那種肉眼可見的低估。為什麼這麼説呢?

騰訊目前市值1.8萬億,減去投資資產約8000億,市值1萬億。對應1100億的淨利潤,PE只有10倍不到。

有人不理解為啥要把投資資產減掉,或者不理解10PE是啥概念。加之大股東MIH不是一直在賣股份嘛?這兩天又傳出中國移動要入股騰訊的傳言。那下面我從風險投資者的角度來模擬一下騰訊現在到底值多少錢?如果把騰訊全部買下來的話,需要多少資金。

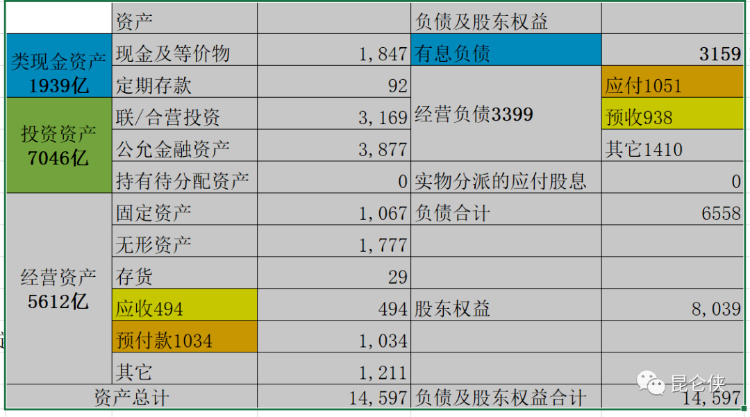

我們先來看一下我整理的騰訊最新的2022年上半年的簡易資產負債表。

可以看到騰訊投資資產7046億,類現金資產1939億,對應3159億的有息負債,多出1200億淨負債。而經營資產5612億,經營負債3399億,預付和應付基本相等都是1000億出頭,預收938億大於應收款494億。

這意味着騰訊靠着供應鏈優勢就可以運轉正常,賺的利潤全部都分掉也不影響公司的正常運營。

目前公司賬面有7046億投資資產,這其中有一部分股權還是按照淨資產或者成本價計價的,所以真實價格肯定要高於這個賬面價格。

如果我是管理層或者併購機構,首先將7046億投資資產抵押給銀行,貸款7000億,或者簡單理解為全部賣掉獲得7000億現金也可以。

公司賬面有1800億現金,合計8800億,然后通過流水貸,從銀行再貸款1.12萬億,按照2萬億市值,回購註銷全部96億股,然后退市。

保守估計,按照騰訊的淨利潤保持1200億計算,未來不增長,只需要10年就能還清全部貸款,10年后賺的錢就全部都是自己的了。

如果假設未來每年淨利潤只增長5%,保持與GDP同步,那麼就只需要8年左右還清全部貸款,8年后賺的錢就全部進自己腰包了。

那麼超低估值是否意味着騰訊就不會下跌了?不一定,市場先生經常漲跌過頭。但是對於賺取真金白銀的優秀企業而言,股價跌到一定程度,自然就有一些聰明的資本(包括管理層,產業資本,資深價投等)開始買入,從而形成股價底部。並且未來反彈的空間將非常大。

茅臺在2014年初禁酒令利空發酵最甚之時,市盈率最低跌到了8倍,和當前騰訊差不多,然后6年多時間股價上漲了20多倍

7、關於股價的下行趨勢

騰訊股價今年至今下跌近60%,創下上市18年以來最大跌幅。如果從2021年2月創出歷史新高747元算起的話,近兩年來累計跌幅已經接近80%!誰能想到這濃眉大眼的胖企鵝能跌成這樣?

那麼騰訊基本面出什麼大問題了嗎?最近經常有讀者問我這個問題。

股價跌這麼多,你説基本面一點問題沒有那是不可能的。騰訊營收的四大支柱產業遊戲、廣告、金融科技和雲計算,過去兩年出現了集體低迷的罕見場面。

最近我看到很多人討論騰訊下跌,一開口就是騰訊這不行那不行。其實這不是一個孤立事件。

更有很多公司跌了90%多,不就等同於人間蒸發,只剩了點渣嗎?這也一度讓人產生疑惑,這些公司還在嗎?是不是倒閉了?

問題主要是出在哪里呢?這些中股票的一個共同點就是他們都在美國或者香港上市。越是在美國上市的跌的越多。

昨天看到一個説法我覺得很能説明目前中概股的境地:大意就是港股的盈利基本盤來自中國,流動性來自美國,市場風險偏好來自二者關係,任一不好都引起下跌。

其實我認為本質原因還是過去幾年,市場極度追捧所謂「新經濟」,導致中概股估值拔的太高,而盈利又沒有跟上來,很多公司還是虧損加劇。所以一旦流動性收緊,就造成了投資者的集體拋售。

網絡上還有一些投資人的觀點是國內互聯網公司沒有創新,業績經常造假,不受資本市場待見,所以跌得多。

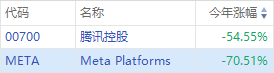

我也拉了一下全球互聯網社交老大臉書(現在叫Meta)和老二騰訊最近3年的市場走勢。兩者的走勢也是基本接近,只是臉書比騰訊見頂晚了半年左右。兩者過去三年都跌了25%左右。

如果看今年的股價走勢的話,騰訊年內跌了54.55%,而臉書下跌了70.51%。真是應了那句話,沒有最慘,只有更慘。

那臉書沒為跌的比騰訊還多呢?基本面上臉書同樣遇到用户紅利到頂,營收增長放緩的情況,並且臉書80%以上收入都來自於廣告,對宏觀經濟走向更敏感。當然還有投資者擔心扎克伯格的元宇宙業務會是個燒錢黑洞。

由於股價=每股盈利X市盈率,真正影響臉書股價大幅下挫的還是市盈率的急劇下降。臉書的PE已經從最高的38倍回落到當前的11倍,下降了70%。也就是説股價的下降基本都是PE下降造成的,和每股盈利沒啥大關係。

這主要和美聯儲今年來多次強硬加息有關,目前2年期美債收益率已經高達4.5%,並且市場預測美聯儲很可能繼續加息到5%以上。

這麼高的無風險收益率,對於大體量資金有着非常大的吸引力,那誰還願意冒着虧損本金的風險進股市?這樣一來,加息對於股票市場的合理估值水平產生了很大的下行壓力。

所以今年美國高估值的生物醫藥,互聯網科技、半導體板塊以及納斯達克指數也是跌的稀里嘩啦。

而港股因為是外資掌握定價權,所以受美聯儲加息影響更大,走勢也比A股更差,這也是騰訊最近股價跌跌不休的外部原因之一。

然而我們也要清楚估值其實很大程度上代表了市場情緒,而市場往往樂觀的時候容易過分樂觀,悲觀的時候容易悲觀過頭。就像一根彈簧一樣,拉伸到一定程度,(估值)必然收縮;而壓縮到極限,(估值)必然急速反彈,回到穩定狀態。

而從長期看,企業業績必然會映射到股價上來,時間越久,股價和業績的相關性越高,估值只是加劇了這個過程的波動性。所以我相信只要公司業績能繼續增長,那麼股價必然會有否極泰來的一天。

此時的騰訊和茅臺,你選誰

(作者:崑崙俠,本文系基於公開資料撰寫,文中略有刪減,僅作為信息交流之用,不構成任何投資建議。)

風險及免責提示:以上內容僅代表作者的個人立場和觀點,不代表華盛的任何立場,華盛亦無法證實上述內容的真實性、準確性和原創性。投資者在做出任何投資決定前,應結合自身情況,考慮投資產品的風險。必要時,請諮詢專業投資顧問的意見。華盛不提供任何投資建議,對此亦不做任何承諾和保證。

推薦文章

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

一周IPO | 賺錢效應持續火熱!年內24只上市新股「0」破發;「圖模融合第一股」海致科技首日飆漲逾242%

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?