熱門資訊> 正文

30年來首次虧損,英特爾能否靠Mobileye翻身?

2022-10-28 05:22

有人説未來的汽車就是一部帶着輪子和沙發的大容量電池手機,自動駕駛公司一定不會同意。其實在二戰后那個鍍金的原子時代,在那些充滿未來主義激情的想象中,21世紀的人類應該早就擺脫了駕駛的桎梏。沒有自動駕駛,何談未來的汽車。

老牌芯片巨頭英特爾,如今就寄望於旗下自動駕駛業務走出泥潭。

10月18日,英特爾旗下的自動駕駛公司Mobileye公開了IPO價格,預計發行4100萬股A類股票,每股售價18至20美元,最高募資約8.2億美元(約59.35億人民幣)。如按照這個價格計算,Mobileye目標估值159.3億美元(1152.95億人民幣)。

2017 年 8 月 8 日,英特爾完成對Mobileye(MBLY.N)普通股的要約收購,Mobileye從紐交所退市,讓這家總部位於耶路撒冷的自動駕駛公司私有化為英特爾的一個部門,當時的估值就有153億美元。這在當時創造了以色列科技公司最大的一筆退出交易。

就在不到一年之前2021年12月,英特爾首次宣佈Mobileye將獨立再次IPO時,為其估值高達500億美元。Mobileye如今不到159.3億美元的估值,幾乎三折出售。

由於美國通貨膨脹和加息預期,再疊加全球範圍內地緣政治緊張,對經濟衰退的擔憂情緒也在不斷瀰漫,投資者開始尋求更「安穩」的資產組合。這使得科技股進入了相對低迷的周期,這也使得Mobileye這次IPO的估值並不高。

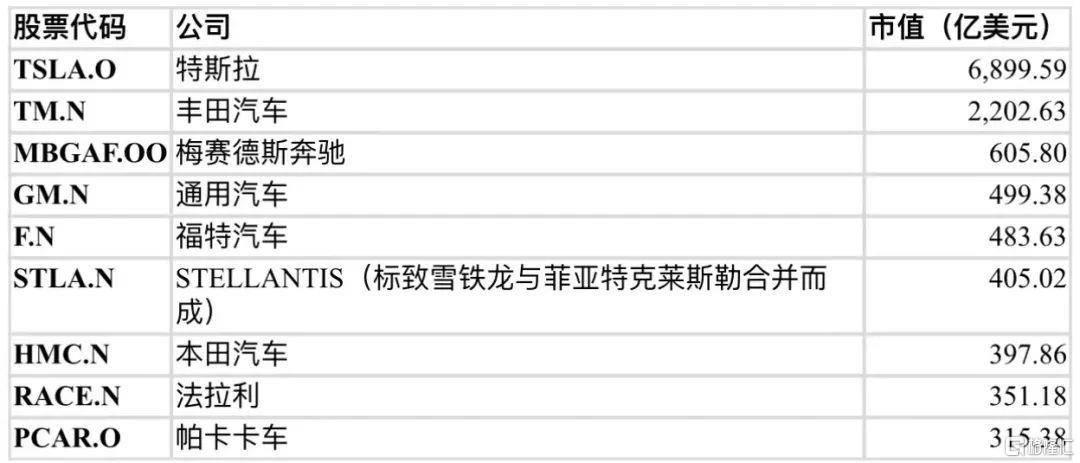

相比較,汽車行業的老牌標杆福特在18日的市值為484億美元,為Mobileye的三倍。而特斯拉雖然股價最近有所回落,但18日當天的市值依然達到6889億美元。

表:美國上市( 交易)的汽車製造類企業市值排名 數據時間:2022年10月18日。 數據來源:wind

為什麼英特爾在這個資本市場行情低迷時間點,用這個接近其收購成本的價格,急於讓Mobileye再次獨立上市?

30年來首次虧損,英特爾怎麼了?

2022年7月28日美國東部時間下午4:00,英爾特發佈2022年二季度財報。

財務數據一經發布,市場譁然。2022年2季度,英特爾營收153億美元(按照美國公認會計准則GAAP),同比大幅下降22%。特別是,這個季度創造了英特爾三十年來的首次虧損,虧損近5億美元,每股收益成為-0.11美元。

其中,傳統芯片製造優勢板塊、也是最重要的營收貢獻部門「客户端計算事業部 (CCG) 」,2022年二季度營收同比下降25%;代表增長的「數據中心和人工智能事業部(DCAI) 」營收下降了16%。業績發佈當天,英特爾的股價在延長交易(Extended Trading)中下跌了11%。

表:英特爾公司2022年二季度主要事業板塊營收情況 數據來源:intc.com

對於這次「史無前例」的虧損,英特爾首席執行官帕特·基爾辛格在業績説明會上表示:」雖然我們繼續在戰略上取得了紮實進展,但二季度的業績令人失望(disappointing),低於我們為公司設定的標準,也低於我們對股東您(you, our shareholders)做出的承諾。」

但基爾辛格把最大的原因歸於外界的「黑天鵝」——經濟活動的突然、快速下降是最大的驅動因素。英特爾首席財務官大衞·辛斯納在緊隨其后的發言中對此有更明確的解釋,二季度英特爾面對的是「受通貨膨脹、利率上升和烏克蘭戰爭影響的疲軟,以及不確定的宏觀經濟環境」 ,當然還有「新冠疫情導致的需求減少和供應錯位」。

但並不是只有英特爾一家芯片企業在這樣的環境中。相反,英特爾的老對手AMD在幾天之后的8月2日也公佈了二季度財報:營收達到創紀錄的66億美元,同比增幅更是高達70%。被網友親切地稱為「蘇媽」的AMD華裔CEO蘇姿豐(Lisa Su),非常自豪地説:「憑藉強大的執行力和不斷擴大的產品組合,我們連續第八個季度實現了創紀錄的收入」。

「蘇媽」似有所指。事實上,英特爾首席執行官基爾辛格在之前的業績電話會上,確實也承認在產品設計、數據中心和人工智能(DCAI) 、加速計算系統和圖形計算(AXG)存在一些「執行問題」。

措辭很委婉,但也觸及了英特爾目前系統性的困境:

首先是核心CPU芯片業務,卡在14納米制程,摩爾定律出現了斷層。英特爾創始人之一戈登·摩爾,在1965年提出了摩爾定律——芯片上的晶體管數量大約每兩年會翻一番(性能同時提升一倍),但於此同時成本的上升幅度卻很小。隨后的幾十年,英特爾製造的芯片,基本上按照摩爾的預測在發展。

直到2014年。這一年,英特爾「如約「發佈首款14納米制程商用的芯片。但下一代10納米制程商用芯片,卻一直拖到2018年5月,才發佈低功率過渡產品酷睿i3-8121U。在期待和質疑中,一直到直到2021年,英特爾才實現10納米制程對14納米的完全替代。

關鍵在於:這七年是英特爾歷史上最艱難的時代,但卻給了其競爭者足夠的窗口。2020年6月,蘋果宣佈徹底放棄英特爾的 CPU,改用自己設計的 ARM 構架芯片。2020年底,又有消息,蘋果的ARM芯片預定了臺積電80%的5納米(相當於英特爾尚未推出的7納米)產能。

表:英特爾和臺積電7、10、14納米制程芯片技術基本參數比較。 數據來源:eetimes.com;WikiChip s

另外的老對手AMD也不逞多讓。2017年以來,AMD不僅通過Zen系列架構,在消費級CPU領域打了個結結實實翻身仗,更是在服務器、尤其是數據梳理中心CPU市場,吃下英特爾不少的市場份額。在這個過程中,AMD與臺積電的合作也越發密切,製程、產能上也相較英特爾有明顯優勢。

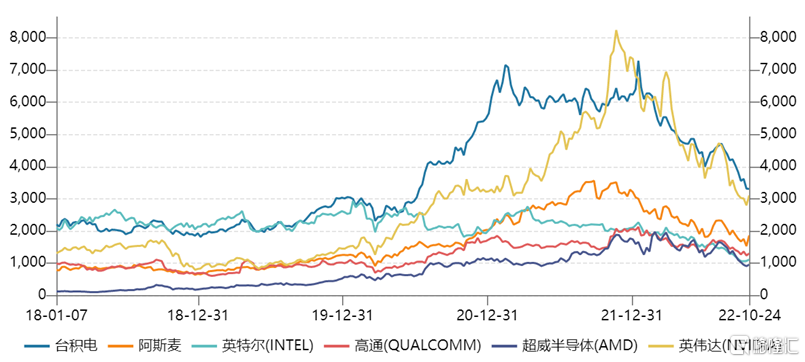

圖:美國上市的部分芯片企業2018年以來總市值變化情況(億美元)。 數 據來 源:Wind

不僅如此,很多雲服務企業開始用自己的芯片。例如亞馬遜自行設計、臺積電製造的引力子Graviton ARM芯片。這都在蠶食原本屬於英特爾的市場。

市場有最直接的反應

英特爾長期以來都位居芯片企業市值的榜首。直到2020年中(蘋果放棄英特爾是最大催化劑),臺積電一路絕塵,市值一度衝到7294.7億美元(2022年1月)。

隨后,英特爾的市值又先后被英偉達(NVIDIA)、阿斯麥(ASML)超越,開始與AMD、高通「纏鬥「。到2022年10月24,臺積電市值依然是英特爾的三倍,英特爾市值依然不及高通的1299.8億美元,僅為1107.4億美元,比AMD的949.5億美元並沒有高出一個量級。

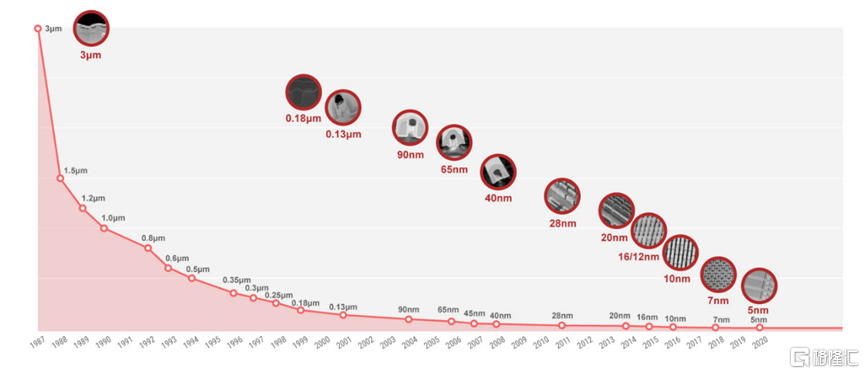

圖: 臺積電芯片製造製程歷年發展情況。 來源: tsmc.com

在並不久遠的2018年5、6月間,當時英特爾剛剛發佈首個10納米酷睿i3-8121U 處理器,英特爾市值短暫衝高到2657.6億美元(2018年6月6日),位居芯片企業榜首。彼時,AMD的市值只有151.9億美元,不及英特爾的17分之一。

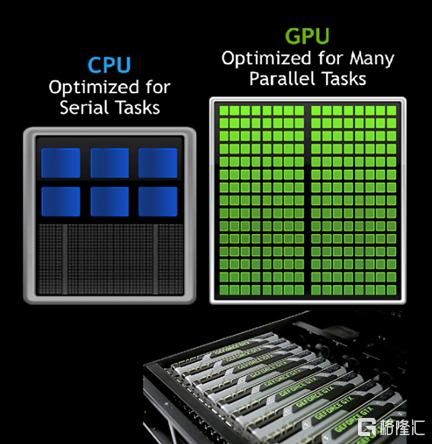

第二大原因,是英特爾錯過了這輪GPU(圖形處理器)需求爆發式增長。在早期的市場版圖中,GPU目標客户是圖形用户,或者説有很大一部分是遊戲玩家。但在大數據、機器學習和人工智能面前,人們發現為3D渲染而設計的圖形芯片,由於其多核並行的結構,在同時計算大量數據時,反而比CPU更具優勢(數字貨幣的「礦卡「也是這個邏輯)。

圖:CPU(中央處理器)與GPU(圖形處理器)處理多任務的區別簡圖。 來源: a ero.kyushu-u.ac.jp

但在顯卡領域,傳統的玩家就是英偉達(NVIDIA)和AMD(收購ATI)。英特爾之前很長時間的戰略是依託CPU的市場優勢,藉助集成顯卡攻佔前兩者的市場份額,並沒有押注獨立顯卡市場。

但市場需求的爆發,並沒有按照英特爾的計劃圖運行。甚至英特爾一度希望用「加速計算「芯片,專門應對機器學習計算等領域密集的數據計算。事實上,在幾經構架調整后,我們看到了英特爾成立的加速計算系統和圖形計算(AXG)事業部。二季度,這個事業部營收1.86億美元,保持了難得的5%增幅。

2022年6月,英特爾回到了獨立顯卡市場。9月27日,英特爾首席執行官帕特·基爾辛格在9月27日的2022英特爾創新大會上親自上陣,發佈了Arc A770 GPU芯片的獨立顯卡。在這個強敵環伺的GPU市場,英特爾的進入策略是低價,基爾辛格説得很親切:「很長時間以來,GPU價格都是在200-300美元之間,但過去幾年發生的事情(近年來價格暴漲)讓它們變得非常昂貴……(因為顯卡價格太高)你正在失去遊戲社區,而我們現在正在解決這個問題。」

讓顯卡的價格回到329美元,去爭奪遊戲玩家市場,英特爾回頭了。

我們可以把英特爾的問題歸結為「領先者困境」。作為幾乎唯一的一家既設計芯片、又製造芯片的(例如蘋果、AMD選擇了讓臺積電、三星代工)芯片巨頭,長期的優勢和某種程度上近乎壟斷的地位,對於成熟商業模式的依賴,讓他們對技術和市場的未來視而不見——因輕視錯過了適合智能手機的ARM構架,但自家x86架構的Atom處理器無疾而終。

現在GPU「補票」上船,面對英偉達(NVIDIA)和AMD的夾擊,路也不平坦。

英特爾破局,把Mobileye推上前線

回到英特爾收購Mobileye的2017年8 月。當時,AMD的市值也不過120多億美元,甚至不及英特爾收購Mobileye的153億美元。彼時英特爾「元氣」尚足,大手筆押注物聯網,入局車聯網或者更高階的自動駕駛系統,自然是不惜代價。甚至這筆收購創造了以色列有史以來最大的收購。

但到了2022年10月,很多事情都説得通了。

市場風雲變幻,英特爾的地位已不如往昔。2022年二季度這個30年來首次虧損的財季,自動駕駛子公司Mobileye 41%的營收增長,幾乎是英特爾唯一的亮點。

正如Mobileye招股書顯示,這家英特爾英特爾旗下公司,提供自動駕駛從芯片到攝像頭,從軟件到解決方案的系統服務。

在收入方面,Mobileye2019年、2020年、2021年分別創造8.79億美、9.67億美元、13.9億美元的銷售額,虧損也從2019年的3.28億美元縮減至2021年的7500萬美元。

目前,世界上有50家公司在800多種車型上使用了Mobileye的技術。英特爾首席執行官帕特·蓋爾辛格也表示,讓Mobileye上市,目的是讓英特爾自動駕駛汽車業務「受到更高的關注」從而吸引更多業務。他還説,英特爾「不需要」Mobileye的IPO的資金。

這意味着, Mobileye充當的是振信心的資產。但真正的原因或許要更復雜一些:

一方面,Mobileye雖然在高級駕駛輔助系統(ADAS)方面擁有超過80%的市場份額。但自動駕駛遠非ADAS這麼簡單。作為未來物聯網最大的想象空間之一,在自動駕駛領域投入巨大資源的科技、汽車企業並不少。

例如谷歌的Waymo、NVIDIA的DRIVE平臺、亞馬遜的Zoox、百度的自動駕駛,以及福特和大眾投資的自動駕駛公司Argo AI、通用汽車旗下的Cruise、現代與 Aptiv 合資的Motional,以及一些創業公司如Aurora,都是自動駕駛賽道上不可忽視的對手。因此,蓋爾辛格所説的「受到更高的關注」或許真的很重要。

另一方面,英特爾目前也確實需要資金。不久前美國總統拜登簽署獲參衆兩院通過的《芯片與科學法案》(CHIPS and Science Act)。該法案核心在於支持美國的芯片研發和本土製造,合計規模高達527億美元(3850.7億人民幣)。其中,390億美元將用於半導體制造業的激勵措施。同時,法案規定在美國建立芯片工廠的企業將獲得25%的減税。

這對於英特爾是「捨我其誰」的巨大機遇。相較於將芯片製造委託給臺積電、三星的企業,英特爾用巨大的成本和技術代價維持芯片的製造能力。《芯片與科學法案》的落地,可以給英特爾帶來強而有力的支持。

2022年10月,英特爾首席執行官帕特·蓋爾辛格也在採訪中明確他任內的三大任務之一,就是「重建西方晶圓與芯片供應鏈」。目前,英特爾正在規劃擴建亞利桑那州的晶圓廠,並計劃在俄亥俄州和德國建立新的晶圓廠。事實上,這也是英特爾與其他芯片企業競爭的幾乎是獨有的優勢,也是分得《芯片與科學法案》美國本土芯片製造額補貼的必須路徑。畢竟,臺積電和三星都不在「西方」。

建廠、僱傭、製造實際上是個資本密集型的過程,英特爾也曾表示會使用Mobileye上市的一部分資金來建立工廠。Mobileye在這個時間點、用這樣的估值上市籌集的資金雖然不多,但在《芯片與科學法案》時代,建廠可以撬動的是巨大的政府資金補貼。

推薦文章

美股機會日報 | 凌晨3點!美聯儲將公佈1月貨幣政策會議紀要,納指期貨漲近0.5%;13F大曝光!巴菲特連續三季減持蘋果

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?