熱門資訊> 正文

平安證券:2022年亞洲股票市場回顧和展望

2022-10-27 13:34

2023年亞洲股市有望完成築底,這主要基於外部貨幣金融環境趨於緩和,對亞洲股市的估值及風險偏好或有支撐。然而,基於全球經濟衰退風險、亞洲經濟體基本面下行壓力,市場總體反彈空間及時間仍存不確定性。不過,亞洲股票市場相對其他區域的配置價值依然較高,這主要基於亞洲股票中長期風險收益表現較好、當前估值水平較為合理、預期盈利增速也相對佔優。

一、股票市場發展概況

2022年以來,受到俄烏衝突推升通脹、新冠疫情衝擊供應鏈、以及主要發達國家貨幣政策轉向的影響,全球股市劇烈動盪,亞洲股市連續三個季度下跌。

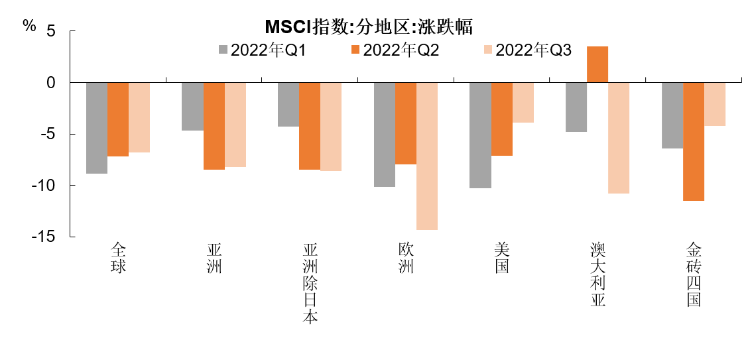

1 ) 總體看,亞洲股市相對於全球股市表現偏弱,MSCI亞洲指數下跌29%,較MSCI全球、MSCI美國指數跌幅更深。

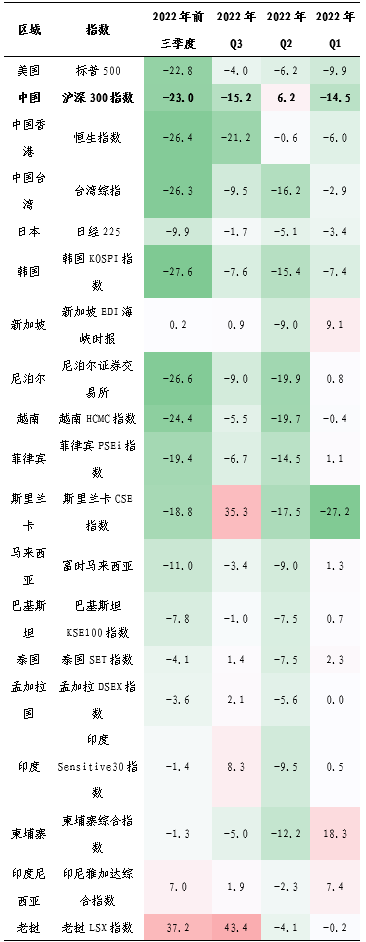

2)分區域看,代表性經濟體以本幣計價的股指表現分化較大。韓國、尼泊爾、越南及中國的A股、港股、臺股2022年前三季度的調整幅度均超過20%,分別下跌了27.6%、26.6%、24.4%、23.0%、26.4%和26.3%。但是,印尼雅加達綜合指數、老撾LSX指數、新加坡EDI海峽時報指數分別上漲37.2%、7.0%和0.7%。

3)風格方面,MSCI亞洲大盤風格跑輸中小盤2.8個百分點,成長股表現跑輸價值股10.1個百分點。無論以MSCI亞洲指數、還是以MSCI亞洲(除日本)指數比較,中小盤價值風格的表現均強於指數整體。

展望2023年,亞洲股票市場有望完成築底。外部貨幣金融環境趨於緩和,對亞洲股市的估值和風險偏好或有支撐,2023年的亞洲股市有望完成築底。然而,基於全球經濟衰退風險、亞洲經濟體基本面的下行壓力,市場總體的反彈空間和時間仍存不確定性。不過,相對其他區域而言,亞洲股票市場的配置價值依然較高:一方面,亞洲股票中長期風險收益表現較好,具備較優的配置價值;另一方面,經過前期調整,當前亞洲股票市場整體估值水平較為合理,且以預期盈利增速衡量,亞洲股市相對全球其他區域具備相對的吸引力。

市場風格和佔優板塊或隨股市及外部環境拐點的出現而切換。在美聯儲貨幣緊縮、美元指數拐點出現之前,股票市場依然「逆風」,高股息的紅利板塊、估值相對較低的中小盤價值板塊有望持續佔優。而隨着全球經濟下滑壓力加大、海外緊貨幣節奏放緩,美元外流壓力緩解,亞洲經濟體的貨幣政策空間逐漸打開,成長板塊有望受益於流動性好轉率先開啟反彈。

二、亞洲股市外部環境有望改善

2022年年初以來,俄烏衝突使得歐洲能源緊張局面更甚,歐美經濟景氣分化加劇。同時,全球通脹風險再度攀升,帶動美聯儲加速緊貨幣,帶動美債利率快速上升。二者疊加之下,美元指數較快上行,強勢美元吸引國際資本回流美國,全球「美元荒」加劇。美國財政部公佈的國際資本流動報告(TIC)數據顯示,2021年下半年至2022年上半年,美國月度國際資本累計流入1.36萬億美元,達1980年以來滾動12個月統計數據的高點。在此背景下,亞洲股票市場面臨較大的資本外流壓力,大幅下跌並跑輸全球主要非美經濟體。

亞洲股票市場所面臨的外部壓力在2023年年內有望迎來拐點。歷史上,在美聯儲加息周期開啟前及加息初期,美元指數往往走強,因美元資產收益預期上升;但在加息中后期,美元指數震盪走弱,因對美國經濟前景的擔憂加劇。根據美聯儲9月議息會議的點陣圖、CME期貨隱含的利率預期,我們預計美聯儲加息節奏將於2023年放緩,本輪加息周期已接近尾聲,且在全球經濟衰退風險提升下,不排除美聯儲於2023年下半年降息的可能性。這或意味着美元指數將逐步見頂,亞洲股票市場所面臨的資本流出壓力趨弱。

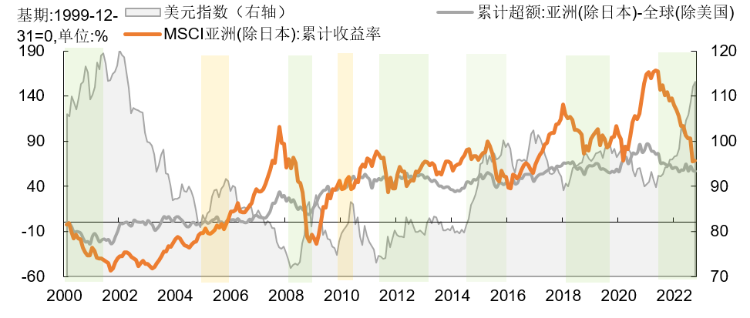

可以回顧下2000年以來美元指數與亞洲股票市場表現的關係。

一方面,美元指數走強時期,MSCI亞洲(除日本)指數往往趨於下跌,相對於全球非美經濟體的超額收益也隨之走弱。典型時期有:1)2000年初至2001年6月,互聯網泡沫破裂,美元指數自101.8升至119.5,同期MSCI亞洲(除日本)指數累計下跌了41.5%,跌幅高於全球的24.2%及非美經濟體的28.3%。2)2008年3月至11月,國際金融危機衝擊下,美元指數自71.8升至86.55,同期MSCI亞洲(除日本)指數累計下跌了62.4%,跌幅高於全球的48.5%及非美經濟體的54.3%。

另一方面,美元指數走弱時期,MSCI亞洲(除日本)指數往往表現偏強,相對於全球非美經濟體的超額收益走高。典型時期有:1)2002年初至2003年12月,美元指數下行周期開啟,自120.2降至86.9,同期MSCI亞洲(除日本)指數累計上漲11.4%,漲幅高於全球的4.4%及非美經濟體的10.1%。2)2005年12月至2007年11月,美元指數自91.6降至76.5,同期MSCI亞洲(除日本)指數累計上漲36%,漲幅高於全球的15.4%及非美經濟體的21.5%。

三、亞洲股市具備中長期配置價值

從中長期角度看,亞洲股票市場風險收益表現較好,在全球化投資中具備較好的配置價值。我們統計了最近5個自然年度(2017至2021年)的股票市場表現:MSCI亞洲指數年化收益率約7.4%,相比MSCI歐洲、全球(除美國)指數分別高出0.44、0.81個百分點;MSCI亞洲指數的年化波動率約15.9%,相比MSCI歐洲、全球(除美國)指數分別低3.22、0.79個百分點。由此看,亞洲股票市場(尤其是剔除表現相對穩定的日本市場后)的長期收益表現較好,且波動率相對較低。

同時,亞洲股市同歐美主要經濟體收益相關性不高,能夠較好對衝非系統性風險,有助於拓展「均值-方差」模型下資產配置的前延邊界,提升組合的夏普比率。

四、亞洲股市當前估值水平較合理

當前看,亞洲主要經濟體股票估值水平較合理。

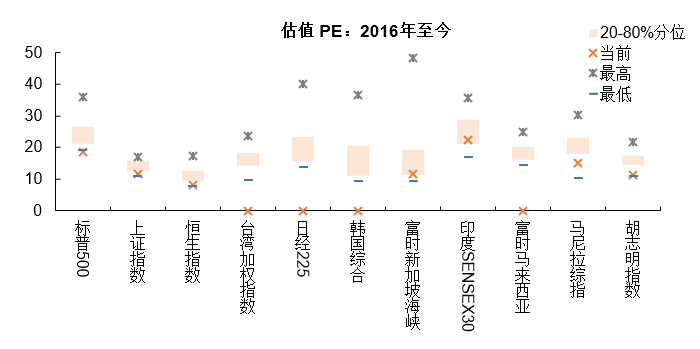

就其絕對估值而言,截止2022年三季度末,MSCI亞洲股票(除日本)指數的市盈率(PE)為13倍,低於MSCI全球指數的16倍、發達市場指數的16.7倍;市淨率(PB)為1.4倍,也低於全球及發達市場指數;股息率為3.0%,高於全球及發達市場。

就其相對位置而言,截止2022年三季度末,亞洲主要經濟體指數市盈率(PE)多處於近年偏低位置。具體看,中國的A股、港股及臺股代表性指數PE水平分別處2016年以來5.5%、2.3%和0%分位;韓國綜合指數、越南胡志明指數、菲律賓馬尼拉指數、富時馬拉西亞指數的PE也都處於2016年以來的10%分位以下。

五、亞洲股票景氣度橫向對比較高

預計2023年亞洲主要經濟體股票盈利增速趨緩,但增速水平相比其他區域依然具備吸引力。

一方面,就宏觀環境而言,歐美經濟衰退后,以出口為導向的亞洲經濟體,外需放緩壓力將明顯體現,對上市公司整體盈利情況形成下行牽引;

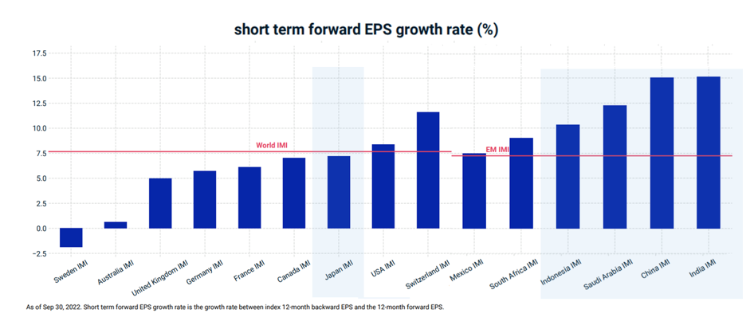

另一方面,相比於其他地區而言,亞洲主要經濟體的EPS預期增速依然較高。據MSCI截止2022年三季度末的預測,未來12個月日本股票的EPS增速高於澳大利亞、英國、德國、法國、加拿大等發達經濟體;印度、中國、沙特阿拉伯、印度尼西亞等亞洲主要經濟體的EPS增速高於新興市場國家整體水平。

推薦文章

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

一周IPO | 賺錢效應持續火熱!年內24只上市新股「0」破發;「圖模融合第一股」海致科技首日飆漲逾242%

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?