原創精選> 正文

美股風向標 | 新東方績后暴漲逾28%!阿里巴巴雙11預售開局火爆

2022-10-27 22:20

編輯:Jling

一周一次的見面會又來了,還是我→美股風向標。致力於追蹤熱門美股優質標的,挖掘更多投資機會。接下來我們來看看本周有哪些重要的標的可以關注吧!

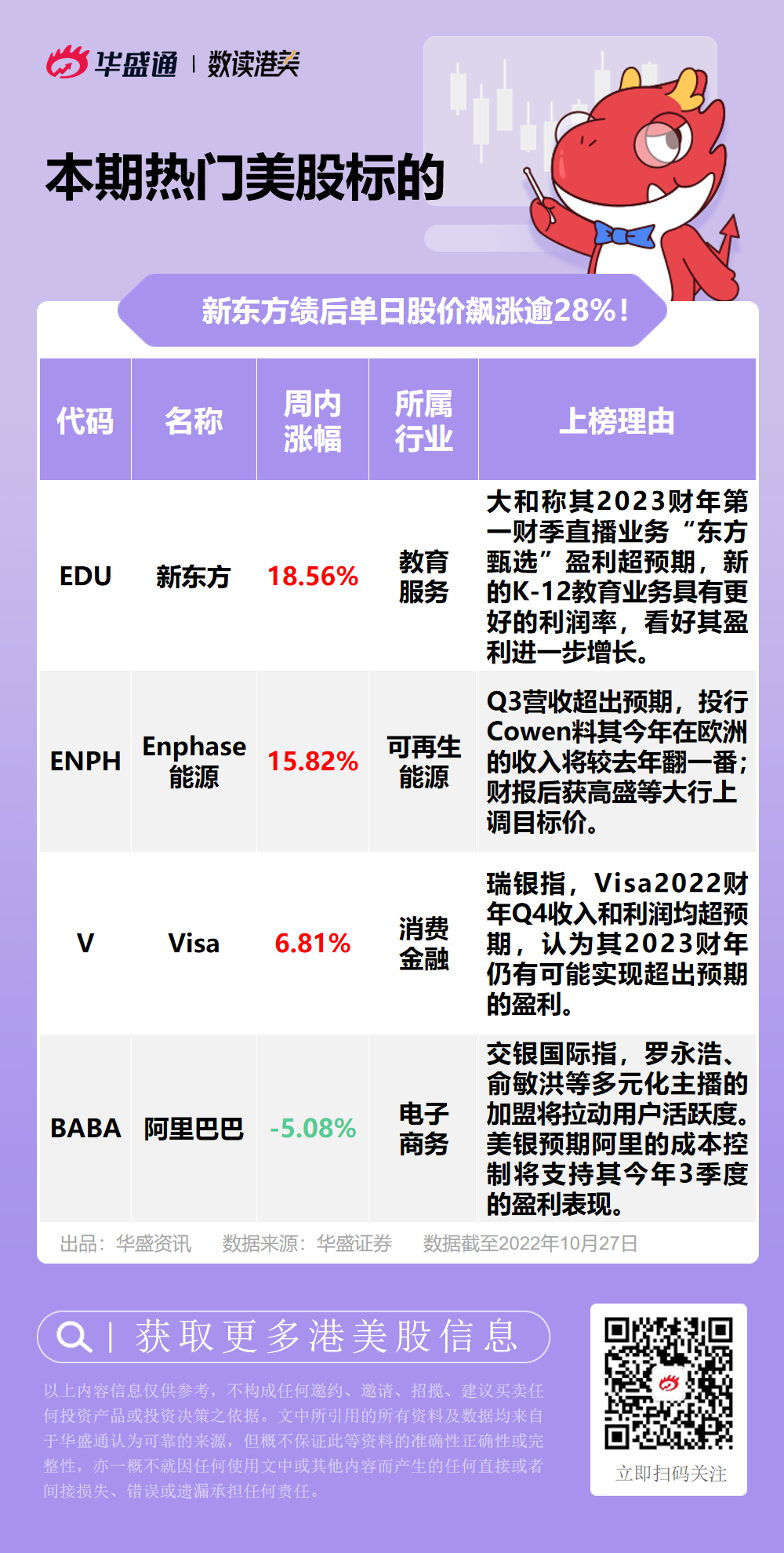

1、新東方 $EDU 績后單日股價飆漲逾28%!大和看好新東方盈利進一步增長。

2、周內漲16%!Enphase能源 $ENPH 財報營收超預期,Cowen料其今年在歐洲的收入將較去年翻一番。

3、績后漲5%,瑞銀看好Visa $V 2023財年再實現超預期盈利,瑞信料其將繼續「優於大市」。

4、阿里巴巴 $BABA 雙十一淘寶直播首4小時銷售火速破億, 國泰君安看好阿里核心電商業務改善,料降本增效助推利潤釋放。

新東方 $EDU

行情來源:華盛證券

機會解讀:

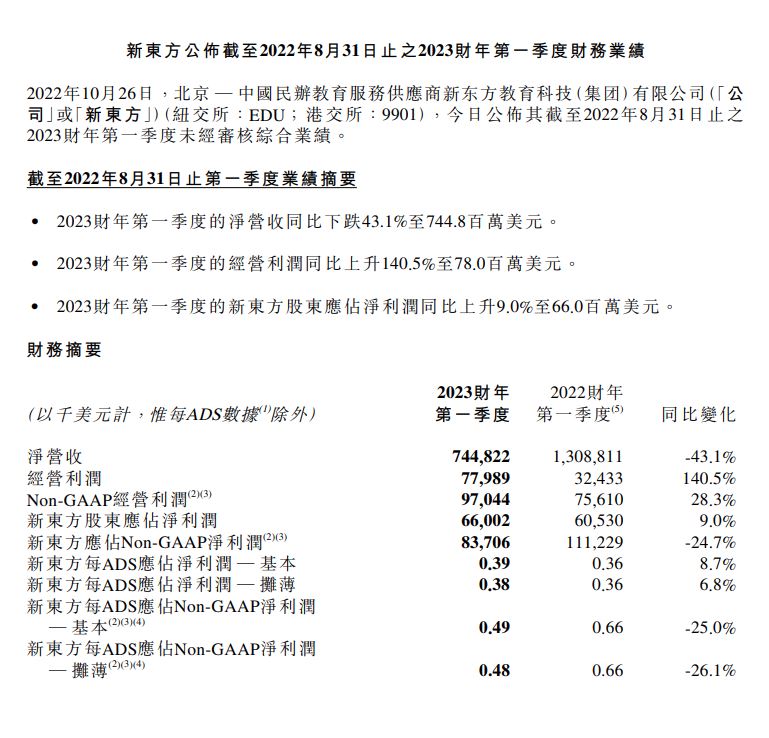

- 新東方績后單日股價飆漲逾28%,公司昨晚公佈2023財年第一財季業績,營收7.45億美元,同比減少43.1%,但高於預期;調整后淨利潤8370.6萬美元,同比減少24.7%,但同樣高於預期。公司管理層在之后的財報電話會上,強調了新東方線上教育平臺新東方在線(Koolearn.com)、子公司核心業務即今年火爆出圈的「東方甄選」對營收的貢獻。未來業績指引方面,公司預計第二財季業績有所下滑,原因是公司備考課程及出國諮詢等部分業務的季節性較強,且第二財季收入通常低於第一財季。

- 新東方財報后,大和發佈研報稱,該公司2023財年第一財季的直播業務「東方甄選」盈利超過預期,新的K-12教育業務具有更好的利潤率;新東方STEAM(分別代表科學、技術、工程、藝術、數學)業務的營業利潤率在該財報季已超過10%,意味着集團將迎來進一步的盈利潛力。不過,由於新東方關閉更多學習中心,該行將新東方高中和STEAM業務的收入預測降低,原因是產能減少。

- 在本次財報中,新東方首席執行官周成剛表示,新東方在線旗下以農產品和其他產品銷售為特色的新電商平臺「東方甄選」,其訂閲數和用户數持續快速增長,反響熱烈。據第三方數據,今年6月至8月,東方甄選3個月累積銷售額約22.49億元,有市場分析人士估計,以三個月約22.49億元的GMV來計算,東方甄選的淨利率約為13.4%。

- 據媒體報道,東方甄選正在積極擴展除抖音之外的其他渠道,另外東方甄選表示,將加大對農業供應鏈的投資力度,用真金實銀發展實體經濟。截至目前,東方甄選已經和國內十多家農產品龍頭企業展開深入合作,這一合作數字還將不斷擴大。

Enphase能源 $ENPH

行情來源:華盛證券

- 太陽能設備公司Enphase能源績后大漲10%,此前Q3營收超出預期。財報顯示,Enphase能源2022財年第三財季歸屬於母公司普通股股東的淨利潤為1.15億美元,同比增長426.44%;營業收入為6.35億美元,同比上漲80.56%,高於分析師預期的6.177億美元;調整后的每股收益為1.25美元,高於分析師普遍預期的1.08美元。

- 財報后,投行Cowen分析師Jeffrey Osborne將該公司對Enphase Energy的目標價從278美元提高到335美元,並保持對該股的「跑贏大盤」評級。分析師指出隨着該公司在歐洲和美國增加產能,需求繼續強勁。預計該公司2022年在歐洲的收入將比2021年翻一番,這意味着其2022年第四季度的增長將達到30%。

- 除了Cowen之外,Needham、高盛等大行亦紛紛調高了該股目標價。Needham將該股目標價從每股275美元上調至335美元,維持對其「買入」評級;高盛分析師Brian Lee將該股目標價從328美元上調至362美元,維持對其「買入」評級。

Visa $V

行情來源:華盛證券

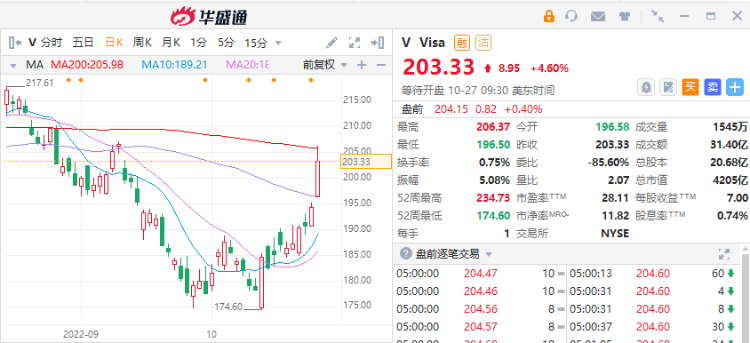

- 跨國金融服務公司Visa績后漲5%,此前公司2022財年Q4營收超出預期。財報顯示,Visa在2022財年Q4的營收同比增長19%至77.87億美元,好於分析師預期的75.5億美元。在Non-GAAP會計準則下,淨利潤為40.91億美元,同比增長16%;攤薄后每股收益為1.93美元,同比增長19%,好於分析師預期的1.86美元。Visa表示,該公司Q4利潤的增長再次得益於其全球支付網絡使用量的增加。Visa表示,公司第四財季在其全球支付網絡上處理了2.929萬億美元的支付,按固定匯率計算增長了10.5%。

- 儘管全球通脹仍處於高位,但支付仍在增加。Visa表示,目前還沒有看到消費者購買行為的變化。Visa首席執行官Al Kelly表示:「展望未來,儘管短期內存在一些不確定性,但我們對Visa在消費者支付、新流量和增值服務等領域的長期增長軌跡仍有信心。」此外,Visa董事會還批准將該公司的季度股息提高20%至每股0.45美元。此外,該公司董事會還批准了一項新的120億美元的股票回購計劃。

- 瑞銀在周三的一份電子郵件報告中稱,Visa公佈的Q4收入和利潤都超過了瑞銀的預期,「這得益於強勁的跨境收費和增值服務收入20%的恆定增長」。瑞銀還表示,儘管其2023財年營收指引略低於華爾街的預期,但仍認為該公司有可能實現超出預期的盈利。該行對Visa的評級為「買入」,目標價為290美元。

- 此外,Visa績后還獲得多家大行上調目標價。瑞士信貸將該股目標價從235美元上調至245美元,維持對其「優於大市」的評級;Baird將該股目標價從240美元上調至250美元,維持對其「強於大盤」的評級。

阿里巴巴 $BABA

行情來源:華盛證券

- 周三阿里巴巴股價大漲8.37%,此前淘寶直播數據顯示,在10月24日20點開啟「雙十一」預售后的4小時內,天貓雙11預售淘寶直播即產生了130個預售金額破千萬的直播間。另外值得一提的是,今年羅永浩、俞敏洪等將加入淘寶直播。10月20日,羅永浩所屬的「交個朋友」團隊宣佈入駐淘寶直播;同日淘寶直播方面透露,新東方創始人俞敏洪10月31日晚將現身「新東方迅程教育專營店」淘寶直播間。

- 值得注意的是,阿里巴巴預計將在雙十一之后,即11月17日公佈2023財年第二財季業績。國泰君安證券認為阿里核心商業利潤率將維持穩定,新業務預計持續減虧並驅動利潤率回暖。

- 行業方面,交銀國際發研報指,3季度實物商品網上零售額調整后同比增7.1%(對比2季度增3%),呈逐月恢復趨勢。電商雙十一活動開啟,多個機構將入駐淘寶直播,包括羅永浩和俞敏洪,多元化主播的加盟將拉動用户活躍度,平臺成熟的服務運營體系將為商家提供更高的增長空間。電商平臺利潤率提升趨勢將延續。該行預計阿里巴巴今年3季度(2023財年第二財季)內地電商GMV(成交額)降幅收窄至2%,恢復節奏與大盤一致。

- 美銀證券亦預計阿里最新財季GMV降幅將收窄,至2.5%;另一方面,美銀預期阿里巴巴各業務的持續成本控制,將支持其今年3季度的盈利表現;由於成本控制,美銀上調阿里巴巴2023財年至2025財年每股盈利預測。

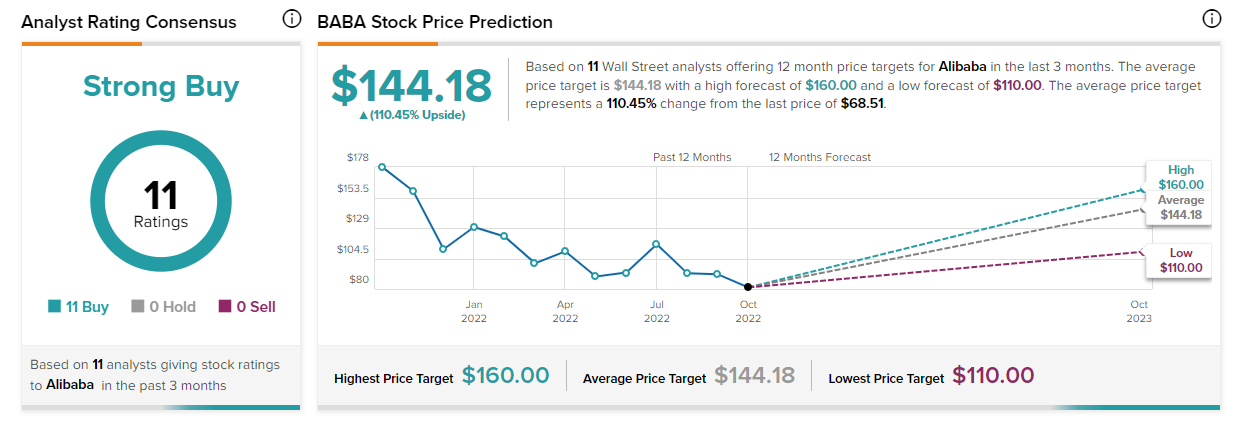

- 評級網站TipRanks數據顯示,當前華爾街分析師共有11個評級覆蓋該股,均給予該股「買入」評級,平均目標價為144.18美元,意味着該股仍有110.45%的上漲潛力。

風險及免責提示:以上內容僅代表作者的個人立場和觀點,不代表華盛的任何立場,華盛亦無法證實上述內容的真實性、準確性和原創性。投資者在做出任何投資決定前,應結合自身情況,考慮投資產品的風險。必要時,請諮詢專業投資顧問的意見。華盛不提供任何投資建議,對此亦不做任何承諾和保證。

推薦文章

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

一周IPO | 賺錢效應持續火熱!年內24只上市新股「0」破發;「圖模融合第一股」海致科技首日飆漲逾242%

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

美股機會日報 | 降息預期升溫!美國1月CPI年率創去年5月來新低;淨利、指引雙超預期!應用材料盤前漲超10%

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?

風險及免責提示:以上內容僅代表作者的個人立場和觀點,不代表華盛的任何立場,華盛亦無法證實上述內容的真實性、準確性和原創性。投資者在做出任何投資決定前,應結合自身情況,考慮投資產品的風險。必要時,請諮詢專業投資顧問的意見。華盛不提供任何投資建議,對此亦不做任何承諾和保證。