熱門資訊> 正文

境外上市微報告:港交所第二上市與雙重主要上市對比研究

2022-10-26 18:20

研究背景

7月26日,阿里巴巴集團發佈公告,董事會已授權集團管理層向香港聯合交易所提交申請,擬將香港新增為主要上市地。完成后,阿里巴巴將成為紐交所及港交所雙重主要上市的公司。

自從《外國公司問責法案》實施細則正式生效以來,SEC累計已將超150家中概股列入「確定識別名單」,以第二上市或雙重主要上市的方式未雨綢繆,成為越來越多在美上市中國公司的選擇。

未來,我們將持續關注中國企業境外上市主題,並繼續推出相關報告。敬請期待。

主要內容

簡述第二上市與雙重主要上市

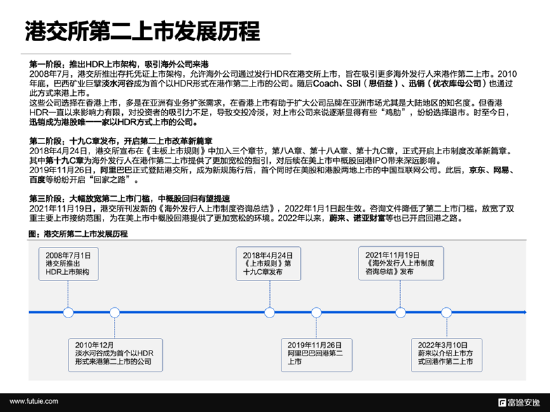

港交所針對第二上市的制度變遷有三個發展階段:

第一階段:推出HDR上市架構,吸引海外公司來港

2008年7月,港交所推出存託憑證上市架構,允許海外公司通過發行HDR在港交所上市,旨在吸引更多海外發行人來港作第二上市。2010年底,巴西礦業巨擘淡水河谷成為首個以HDR形式在港作第二上市的公司。隨后Coach、SBI(思佰益)、迅銷(優衣庫母公司)也通過此方式來港上市。

這些公司選擇在香港上市,多是在亞洲有業務擴張需求,在香港上市有助於擴大公司品牌在亞洲市場尤其是大陸地區的知名度。但香港HDR一直以來影響力有限,對投資者的吸引力不足,導致交投冷淡,對上市公司來説逐漸顯得有些「雞肋」,紛紛選擇退市。時至今日,迅銷成為港股唯一一家以HDR方式上市的公司。

第二階段:十九C章發佈,開啟第二上市改革新篇章

2018年4月24日,港交所宣佈在《主板上市規則》中加入三個章節,第八A章、第十八A章、第十九C章,正式開啟上市制度改革新篇章。其中第十九C章為海外發行人在港作第二上市提供了更加寬松的指引,對后續在美上市中概股回港IPO帶來深遠影響。

2019年11月26日,阿里巴巴正式登陸港交所,成為新規施行后,首個同時在美股和港股兩地上市的中國互聯網公司。此后,京東、網易、百度等紛紛開啟「回家之路」。

第三階段:大幅放寬第二上市門檻,中概股迴歸有望提速

2021年11月19日,港交所刊發新的《海外發行人上市制度諮詢總結》,2022年1月1日起生效。諮詢文件降低了第二上市門檻,放寬了雙重主要上市接納範圍,為在美上市中概股回港提供了更加寬松的環境。2022年以來,蔚來、諾亞財富等也已開啟回港之路。

截至2022年7月底,以第二上市方式在港交所掛牌的公司共有19家,其中16家為2019年后上市的中概股。

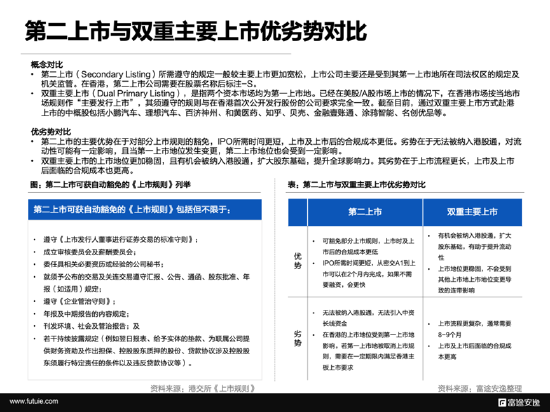

第二上市(Secondary Listing)所需遵守的規定一般較主要上市更加寬松,上市公司主要還是受到其第一上市地所在司法權區的規定及機關監管。在香港,第二上市公司需要在股票名稱后標註-S。

雙重主要上市(Dual Primary Listing),是指兩個資本市場均為第一上市地。已經在美股/A股市場上市的情況下,在香港市場按當地市場規則作「主要發行上市」,其須遵守的規則與在香港首次公開發行股份的公司要求完全一致。截至目前,通過雙重主要上市方式赴港上市的中概股包括小鵬汽車、理想汽車、百濟神州、和黃醫藥、知乎、貝殼、金融壹賬通、塗鴉智能、名創優品等。

第二上市的主要優勢在於對部分上市規則的豁免,IPO所需時間更短,上市及上市后的合規成本更低。劣勢在於無法被納入港股通,對流動性可能有一定影響,且當第一上市地位發生變更,第二上市地位也會受到一定影響。

雙重主要上市的上市地位更加穩固,且有機會被納入港股通,擴大股東基礎,提升全球影響力。阿里巴巴在本次申請轉為雙重主要上市時也表示,「公司預期雙重主要上市地位將有助擴大其投資者基礎及帶來新增的流動性,尤其是可觸達更多位於中國及亞洲其他地區的投資者。」

雙重主要上市的劣勢主要在於上市流程更長,上市及上市后面臨的合規成本也更高。

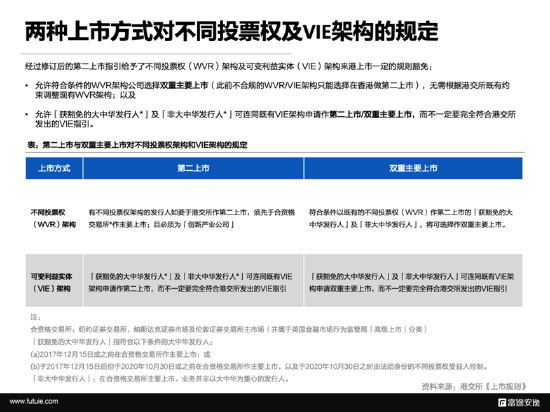

針對不同投票權(WVR)架構及可變利益實體(VIE)架構來港第二上市或雙重主要上市的情形,經過修訂后的上市指引也提供了一定的規則豁免,包括:

允許符合條件的WVR架構公司選擇雙重主要上市(此前不合規的WVR/VIE架構只能選擇在香港做第二上市),無需根據港交所既有約束調整現有WVR架構;以及

允許「獲豁免的大中華發行人*」及「非大中華發行人*」可連同既有VIE架構申請作第二上市/雙重主要上市,而不一定要完全符合港交所發出的VIE指引。

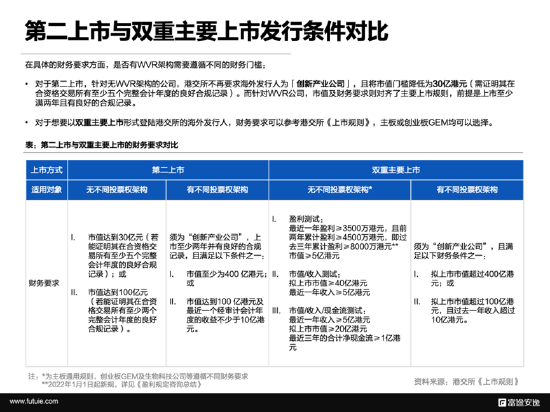

在具體的財務要求方面,是否有WVR架構需要遵循不同的財務門檻:

對於第二上市,針對無WVR架構的公司,港交所不再要求海外發行人為「創新產業公司」,且將市值門檻降低為30億港元(需證明其在合資格交易所有至少五個完整會計年度的良好合規記錄)。而針對WVR公司,市值及財務要求則對齊了主要上市規則,前提是上市至少滿兩年且有良好的合規記錄。

對於想要以雙重主要上市形式登陸港交所的海外發行人,財務要求可以參考港交所《上市規則》,主板或創業板GEM均可以選擇。

第二上市與雙重主要上市的轉換與流通

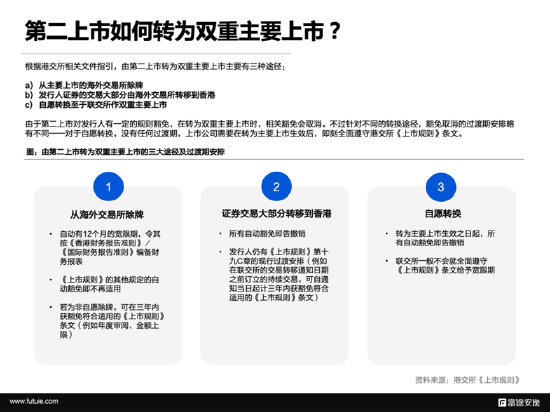

根據港交所相關文件指引,由第二上市轉為雙重主要上市主要有三種途徑:

a)從主要上市的海外交易所除牌

b)發行人證券的交易大部分由海外交易所轉移到香港

c)自願轉換至於聯交所作雙重主要上市

由於第二上市對發行人有一定的規則豁免,在轉為雙重主要上市時,相關豁免會取消。不過針對不同的轉換途徑,豁免取消的過渡期安排略有不同——對於自願轉換,沒有任何過渡期,上市公司需要在轉為主要上市生效后,即刻全面遵守港交所《上市規則》條文。

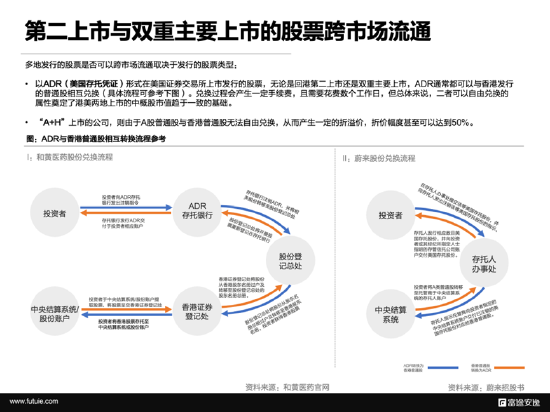

多地發行的股票是否可以跨市場流通取決於發行的股票類型:

以ADR(美國存託憑證)形式在美國證券交易所上市發行的股票,無論是回港第二上市還是雙重主要上市,ADR通常都可以與香港發行的普通股相互兑換(具體流程可參考下圖)。兑換過程會產生一定手續費,且需要花費數個工作日,但總體來説,二者可以自由兑換的屬性奠定了港美兩地上市的中概股市值趨於一致的基礎。

「A+H」上市的公司,則由於A股普通股與香港普通股無法自由兑換,從而產生一定的折溢價,折價幅度甚至可以達到50%。

經典案例分析

阿里巴巴

2007年,阿里巴巴的B2B業務在港交所上市,后於2012年退市。

2014年9月19日,阿里巴巴成功赴美上市,募資250億美元,創全球IPO募資紀錄。

2019年11月26日,阿里巴巴回港第二上市,募資1012億港元,成為當年港交所募資額榜首。

2022年7月26日,阿里巴巴集團發佈公告,董事會已授權集團管理層向香港聯合交易所提交申請,擬將香港新增為主要上市地。

申請雙重主要上市主要有以下好處:

1)降低《外國公司問責法》導致的潛在退市影響《外國公司問責法》實施細則正式生效以來,SEC累計已將超150家中概股列入「確定識別名單」,這些公司都將面臨退市風險。在香港雙重主要上市后,阿里巴巴在香港的上市地位不會受到美國上市地位變化的影響,從而最大幅度降低在美國退市對公司產生的影響。

2)有機會被納入港股通,提升股東多樣性和股票流動性

雙重主要上市后,阿里巴巴更有可能被納入港股通,獲得來自內地南下資金的支持。一方面有助於擴大股東基礎,提升全球影響力,另一方面也可以促進股票交易活躍。

3)符合兩地上市規則,公司治理更加完善雙重主要上市的公司需完全滿足港交所規定的持續性責任。更嚴格審覈標準的滿足也彰顯了公司更加完善的公司治理結構和更加合規的經營管理制度。

蔚來

2018年9月12日,蔚來汽車在紐約證券交易所掛牌上市,募資10億美元,上市首日市值達67.7億美元。

2022年3月10日,蔚來正式登陸港交所,以介紹上市方式於香港聯交所主板第二上市。上市首日市值達到2689億港元。

2022年5月20日,蔚來成功於新加坡交易所上市,成全球首個三地上市車企,上市首日收盤市值為210億美元。

介紹上市是指已經在證券交易所上市的公司,通過轉板、分拆、換股、二次上市等方式,申請再次上市的行為。介紹上市不涉及發行新股,流通的股份主要來自原集團/證券交易所內部。

介紹上市的好處主要在於沒有承銷環節,上市流程更簡單,成本也更低。且由於公司已經在其他交易所上市,有較為完備的上市記錄,審覈流程也更寬松。對於當下不需要募資的公司來説,是很好的第二上市方式。

蔚來在香港和新加坡兩地均以介紹形式上市,讓其在避免股權稀釋的前提下,一方面可以對衝《外國公司問責法》實施后產生的潛在退市影響,另一方面有利於吸引更加多元的股東結構,提升品牌的全球影響力。

參考資料:

[1]香港交易所-來港作第二上市 https://www.hkex.com.hk/Listing/Rules-and-Guidance/Listing-of-Overseas-Companies/Secondary-Listings-in-Hong-Kong?sc_lang=zh-HK

[2]《海外發行人上市制度諮詢總結》

[3] SFC-第二上市公司名單 https://www.sfc.hk/TC/Regulatory-functions/Corporates/Takeovers-and-mergers/Secondary-listed-companies

[4] 香港交易所-《上市規則》

[5] 和黃醫藥官網

[6] 蔚來香港上市招股書

[7] 阿里巴巴公告

一般聲明

本報告發布的數據和結論僅為提供參考信息的作用。報告中所包含的信息都是從可靠且合規渠道所得,但報告發布方對信息、觀點以及數據的時效性、完整性不作任何明確或隱含的保證。報告所發佈的信息、觀點和數據有可能因發佈之后的情勢或其他因素的變更而變得不再準確或失效,報告發布方不做任何承諾刪除報告中的已過時信息,對相關信息的變更或更新不會另行通知。

報告發布方對包括但不限於使用本報告信息而引發的任何直接、間接、偶然損失免責。本報告所含全部內容的版權歸報告出品方所有,未經報告出品方書面許可,任何人不得以任何方式修改、翻版、分發、複製、轉載、發表、許可或仿製本報告中的任何內容。

推薦文章

一圖看懂 | 外賣大戰趨緩!美團Q1調后淨虧49.7億,環比大幅減虧超百億;管理層稱補貼將更審慎

華盛早報 | 今天11點!黃仁勛發表重磅演講,即將攜手微軟發佈新款PC?馬斯克闢謠SpaceX估值下調;美團盤后放榜

一周財經日曆 | AI海嘯來襲!英偉達GTC疊加「亞洲最大AI科技展」ComputeX登場!5月大小非農即將披露;美團財報壓軸出場

港股周報 | 5月收官!華為「韜定律」引爆半導體;從暴漲23%到跳水,智譜上演「天地板」式震盪;泡泡瑪特大漲,段永平日賺10億

美股機會日報 | 戴爾盤前狂飆34%!大幅上調全年業績指引;字節擬採購數百萬顆高通AI ASIC芯片;太空概念突發利空,盤前集體回落

一周IPO | 賺到手軟!四隻新股齊大漲,深演智能首日狂飆超265%;SpaceX、Anthropic再傳大消息!

打新攻略 | 中籤即賺1.7萬港元?深演智能三日暴漲逾700%!天辰生物等火熱招股中,下一隻爆款新股是誰?

一圖看懂 | 小鵬汽車Q1營收同比下降17.6%,Q2交付和營收預期強勁,預計Robotaxi、人形機器人年內實現量產