熱門資訊> 正文

境外上市微報告:SPAC上市攻略

2022-10-26 18:29

- Property Solutions Acquisition(PSAC) 0

- Property Solutions Acquisition Corp. II Warrant 2021-01.03.26 on Property Solutions Acquisition Corp II(PSAGW) 0

- 富途控股(FUTU) 0

研究背景

2020年,SPAC在美國的井噴式爆發吸引了全球資本市場的關注。自此之后,SPAC上市的熱潮一路從美國火到了亞洲。今年1月,港交所正式推出SPAC上市機制,也成爲了繼韓國、馬來西亞、新加坡后,第四個引入SPAC機制的亞太資本市場。

未來,我們將持續關注中國企業境外上市主題,並繼續推出相關報告。敬請期待。

主要內容

簡述SPAC上市模式

SPAC上市完整流程

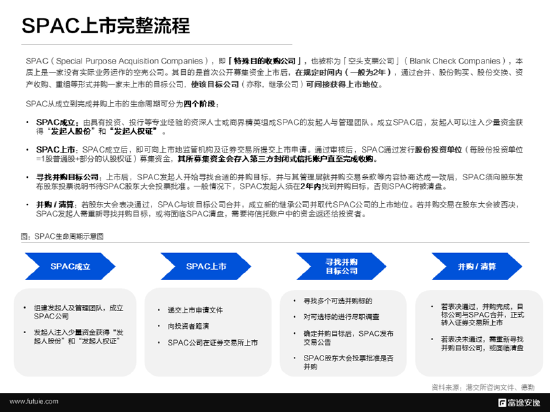

SPAC(Special Purpose Acquisition Companies),即 「特殊目的收購公司」,也被稱為「空頭支票公司」(Blank Check Companies),本質上是一家沒有實際業務運作的空殼公司。其目的是首次公開募集資金上市后, 在規定時間內(一般為2年),通過合併、股份購買、股份交換、資產收購、重組等形式併購一家未上市的目標公司,使該目標公司(亦稱,繼承公司)可 間接獲得上市地位。

SPAC從成立到完成併購上市的生命周期可分為 四個階段:

SPAC成立:由具有投資、投行等專業經驗的資深人士或商界精英組成SPAC的發起人與管理團隊。成立SPAC后,發起人可以注入少量資金獲得 「發起人股份」和「發起人權證」 。

SPAC上市:SPAC成立后,即可向上市地監管機構及證券交易所提交上市申請。通過審覈后,SPAC通過發行股份投資單位(每股份投資單位=1股普通股+部分的認股權證)募集資金, 其所募集資金會存入第三方封閉式信託賬户直至完成收購。

尋找併購目標公司:上市后,SPAC發起人開始尋找合適的併購目標,並與其管理層就併購交易條款等內容協商達成一致后,SPAC須向股東發佈股東投票説明書待SPAC股東大會投票批准。一般情況下,SPAC發起人須在2年內找到併購目標,否則SPAC將被清盤。

併購 / 清算:若股東大會表決通過,SPAC與該目標公司合併,成立新的繼承公司並取代SPAC公司的上市地位。若併購交易在股東大會被否決,SPAC發起人需重新尋找併購目標,或將面臨SPAC清盤,需要將信託賬户中的資金返還給投資者。

SPAC發展歷程及現狀

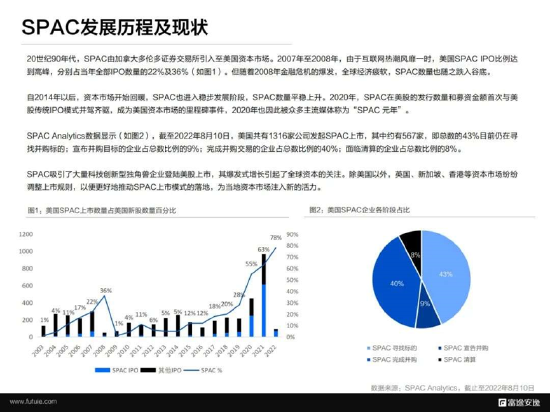

20世紀90年代,SPAC由加拿大多倫多證券交易所引入至美國資本市場。2007年至2008年,由於互聯網熱潮風靡一時,美國SPAC IPO比例達到高峰,分別佔當年全部IPO數量的22%及36%。但隨着2008年金融危機的爆發,全球經濟疲軟,SPAC數量也隨之跌入谷底。

自2014年以后,資本市場開始回暖,SPAC也進入穩步發展階段,SPAC數量平穩上升。2020年,SPAC在美股的發行數量和募資金額首次與美股傳統IPO模式並駕齊驅,成為美國資本市場的里程碑事件,2020年也因此被眾多主流媒體稱為「SPAC 元年」。

SPAC Analytics數據顯示,截至2022年8月10日,美國共有1316家公司發起SPAC上市,其中約有567家,即總數的43%目前仍在尋找併購標的;宣佈併購目標的企業佔總數比例的9%;完成併購交易的企業佔總數比例的40%;面臨清算的企業佔總數比例的8%。

SPAC吸引了大量科技創新型獨角獸企業登陸美股上市,其爆發式增長引起了全球資本的關注。除美國以外,英國、新加坡、香港等資本市場紛紛調整上市規則,以便更好地推動SPAC上市模式的落地,為當地資本市場注入新的活力。

SPAC併購前階段

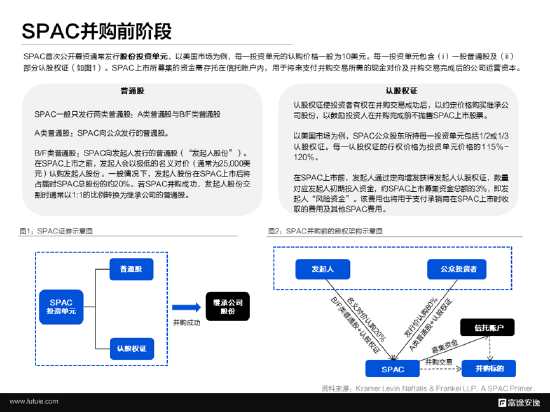

SPAC首次公開募資通常發行股份投資單元,以美國市場為例, 每一投資單元的認購價格一般為10美元。每一投資單元包含(i)一股普通股及(ii)部分認股權證。SPAC上市所募集的資金需存託在信託賬户內,用於將來支付併購交易所需的現金對價及併購交易完成后的公司運營資本。

SPAC一般只發行兩類普通股,A類普通股與B/F類普通股。

A類普通股通常為SPAC向公眾發行的普通股。B/F類普通股通常為SPAC向發起人發行的普通股,也稱為「發起人股份」。

在SPAC上市之前,發起人會以極低的名義對價(通常為25,000美元)認購發起人股份。一般情況下,發起人股份在SPAC上市后將佔屆時SPAC總股份的約20%。若SPAC併購成功,發起人股份交割時通常以1:1的比例轉換為繼承公司的普通股。

投資單元中的認股權證是指, 投資者未來擁有在併購交易成功后以約定價格購買繼承公司股份的權利。

以美國市場為例,SPAC公眾股東所持每一投資單元包括1/2或1/3認股權證。每一認股權證的行權價格為投資單元價格的115%-120%。目的是鼓勵投資人在併購完成前不拋售SPAC上市股票。

在SPAC上市前,發起人通過定向增發獲得發起人認股權證,數量對應發起人初期投入資金,約SPAC上市募集資金總額的3%,即發起人 「風險資金」。該費用也將用於支付承銷商在SPAC上市時收取的費用及其他SPAC費用。

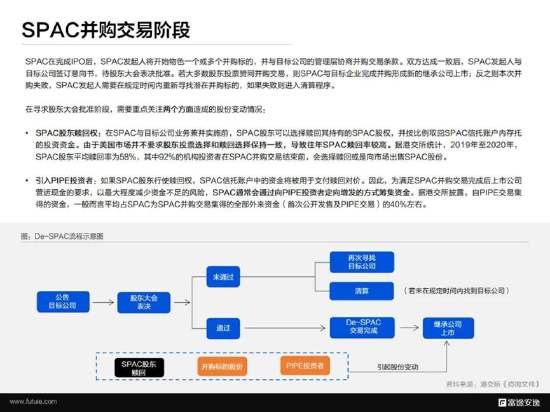

SPAC併購交易階段

SPAC在完成IPO后,SPAC發起人將開始物色一個或多個併購標的,並與目標公司的管理層協商併購交易條款。雙方達成一致后,SPAC發起人與目標公司簽訂意向書,待股東大會表決批准。若大多數股東投票贊同併購交易,則SPAC與目標企業完成併購形成新的繼承公司上市;反之則本次併購失敗,SPAC發起人需要在規定時間內重新尋找潛在併購標的,如果失敗則進入清算程序。

在尋求股東大會批准階段,需要重點關注 兩個方面造成的股份變動情況:

SPAC股東贖回權:在SPAC與目標公司業務兼併實施前,SPAC股東可以選擇贖回其持有的SPAC股權,並按比例取回SPAC信託賬户內存託的投資資金。 由於美國市場並不要求股東投票選擇和贖回選擇保持一致,導致往年SPAC贖回率較高。據港交所統計,2019年至2020年,SPAC股東平均贖回率為58%,其中92%的機構投資者在SPAC併購交易結束前,會選擇贖回或是向市場出售SPAC股份。

引入PIPE投資者:如果SPAC股東行使贖回權,SPAC信託賬户中的資金將被用於支付贖回對價。因此,為滿足SPAC併購交易完成后上市公司營運現金的要求,以最大程度減少資金不足的風險,SPAC通常會通過向PIPE投資者定向增發的方式籌集資金。據港交所披露,自PIPE交易集得的資金,一般而言平均佔SPAC為SPAC併購交易集得的全部外來資金(首次公開發售及PIPE交易)的40%左右。

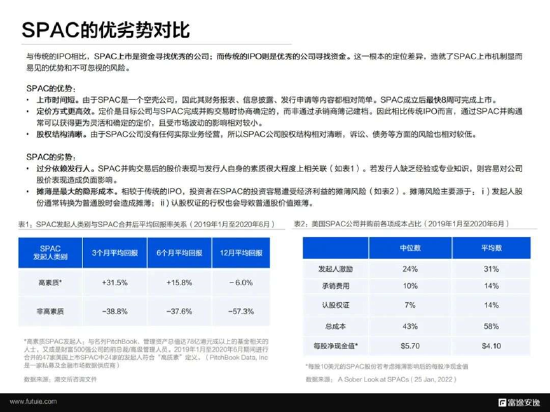

SPAC的優劣勢對比

與傳統的IPO相比, SPAC上市是資金尋找優秀的公司;而傳統的IPO則是優秀的公司尋找資金。這一根本的定位差異,造就了SPAC上市機制顯而易見的優勢和不可忽視的風險。

SPAC的優勢在於:

▶ 上市時間短。由於SPAC是一個空殼公司,因此其財務報表、信息披露、發行申請等內容都相對簡單。SPAC成立后最快8周可完成上市。

▶ 定價方式更高效。定價是目標公司與SPAC完成併購交易時協商確定的,而非通過承銷商簿記建檔。因此相比傳統IPO而言,通過SPAC併購通常可以獲得更為靈活和確定的定價,且受市場波動的影響相對較小。

▶ 股權結構清晰。由於SPAC公司沒有任何實際業務經營,所以SPAC公司股權結構相對清晰,訴訟、債務等方面的風險也相對較低。

SPAC的劣勢在於:

▶過分依賴發行人。SPAC併購交易后的股價表現與發行人自身的素質很大程度上相關聯。若發行人缺乏經驗或專業知識,則容易對公司股價表現造成負面影響。

▶攤薄是最大的隱形成本。相較於傳統的IPO,投資者在SPAC的投資容易遭受經濟利益的攤薄風險。攤薄風險主要源於: ⅰ) 發起人股份通常轉換為普通股時會造成攤薄;ⅱ) 認股權證的行權也會導致普通股價值攤薄。

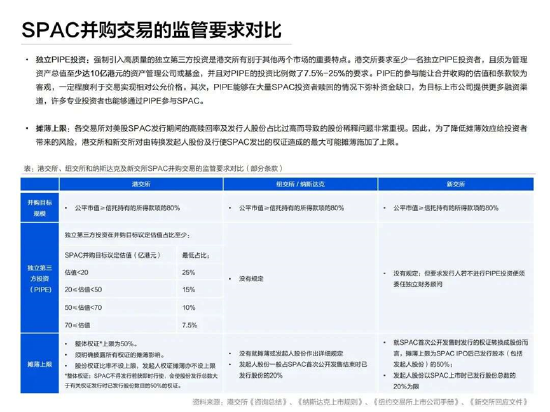

SPAC上市監管要求對比

SPAC發起人

SPAC發起人的能力往往是影響SPAC是否能成功的關鍵要素之一。參考美國市場SPAC現狀,擁有豐富投資經驗、聲譽良好的發起人在最終併購完成后的平均回報率遠高於其他類型的發起人。

鑑於此,新交所和港交所在美國主流交易所現行規定的基礎上,從以下兩方面提出了更加嚴格的要求:

▶SPAC發起人資格:在這方面港交所的要求最為嚴格,一方面需要SPAC發起人須符合港交所關於經驗、誠信等方面的適合性及資格規定;另一方面也要求必須有 至少一名SPAC發起人為香港證監會第6類(就機構融資提供意見)及/或第9類(提供資產管理)的持牌人,並持有至少10%的發起人股份。

▶發起人最低投資份額:與美股對發行人最低投資份額沒有作出相關規定相比,新交所和港交所加強了對散户投資者的保護,強制要求發起人最低股權認購數額,同時限制了獎勵股權數額。

SPAC主要上市條件

投資者資格:相較美股和新交所允許個人投資者參與認購SPAC股份,港交所則認為在SPAC併購交易結束,繼承公司上市前,只能由專業投資者認購交易SPAC證券。港交所認為專業投資者更具備準確評估、監察和減輕SPAC相關風險組合的能力,因此採取了更嚴格的框架保護個人投資者。

發行價與集資規模:港交所規定SPAC證券發行價必須為10港元或以上,且SPAC首次發售募集的資金總額必須至少為10億港元。新交所僅規定了發行價不低於5新加坡元。美股則對發行價與集資規模均未設限。港交所認為,較高的集資額度要求,能夠有利於后續SPAC併購交易, 因此從基礎門檻上來看港交所的門檻最高。

股份與權證交易:由於權證交易的價格波動一般都比普通股份的價格波動大得多,爲了避免出現權證價格幾何級數的變動風險,美國交易所一般規定SPAC上市52日后,纔可以將SPAC投資單位轉換為SPAC股份及SPAC權證並分開交易。但港交所此次允許於SPAC首次上市之日起即可分開交易SPAC股份與SPAC權證。

SPAC主要上市條件

獨立PIPE投資:強制引入高質量的獨立第三方投資是港交所有別於其他兩個市場的重要特點。港交所要求 至少一名獨立PIPE投資者,且須為管理資產總值至少達10億港元的資產管理公司或基金,並且對PIPE的投資比例做了7.5%-25%的要求。PIPE的參與能讓合併收購的估值和條款較為客觀,一定程度利於交易實現相對公允價格。其次,PIPE能夠在大量SPAC投資者贖回的情況下彌補資金缺口,為目標上市公司提供更多融資渠道,許多專業投資者也能夠通過PIPE參與SPAC。

攤薄上限:各交易所對美股SPAC發行期間的高贖回率及發行人股份佔比過高而導致的股份稀釋問題非常重視。因此,爲了降低攤薄效應給投資者帶來的風險, 港交所和新交所對由轉換發起人股份及行使SPAC發出的權證造成的最大可能攤薄施加了上限。

經典案例分析

美東時間2021年7月22日,法拉第未來(Faraday Future)成功以SPAC的方式在美國納斯達克交易所掛牌上市。該公司創辦於2014年5月,是一家全球共享智能出行生態系統公司。從SPAC成立到成功掛牌上市,以下梳理了法拉第未來和SPAC公司Property Solutions Acquisition Corp.的時間線:

第一階段:SPAC成立

2020年2月11日,SPAC公司Property Solutions Acquisition Corp. 在美國特拉華州成立。

第二階段:SPAC上市

2020年7月16日,Property Solutions Acquisition Corp. 向美國證監會(SEC)遞交S-1文件。

2020年7月22日,Property Solutions Acquisition Corp. 完成上市,以每投資單位10美金的發行價向市場發行2000萬投資單位。

第三階段:SPAC尋求併購目標

2021年1月27日,Property Solutions、PSAC Merger Sub, Ltd.(一家根據開曼羣島法律成立的公司,為Property Solutions的全資子公司)和FF Intelligent Mobility Global Holdings Ltd.(一家根據開曼羣島法律成立的公司,法拉第的控股公司)簽訂一份合併協議,確定合併意向。

2021年4月5日,Faraday Future(法拉第未來,簡稱:FF)正式向美國證監會遞交S-4文件,計劃與SPAC公司Property Solutions Acquisition Corp.合併。

第四階段:併購交易完成,繼承公司掛牌上市

2021年7月22日,法拉第未來以股票代碼「FFIE」在納斯達克上市。

參考資料

[1] 港交所《諮詢文件》

[2] 港交所《諮詢總結》

[3] Kramer Levin Naftalis & Frankel LLP. A SPAC Primer.

[4] Klausner, Michael D. and Ohlrogge, Michael and Ruan, Emily, A Sober Look at SPACs ( Last Revised 25 Jan, 2022 )

[5] 《納斯達克上市規則》

[6] 《紐約交易所上市公司手冊》

[7] 《新交所迴應文件》

一般聲明

本報告發布的數據和結論僅為提供參考信息的作用。報告中所包含的信息都是從可靠且合規渠道所得,但報告發布方對信息、觀點以及數據的時效性、完整性不作任何明確或隱含的保證。報告所發佈的信息、觀點和數據有可能因發佈之后的情勢或其他因素的變更而變得不再準確或失效,報告發布方不做任何承諾刪除報告中的已過時信息,對相關信息的變更或更新不會另行通知。

報告發布方對包括但不限於使用本報告信息而引發的任何直接、間接、偶然損失免責。本報告所含全部內容的版權歸報告出品方所有,未經報告出品方書面許可,任何人不得以任何方式修改、翻版、分發、複製、轉載、發表、許可或仿製本報告中的任何內容。

推薦文章

提價83%需求卻暴增400%!智譜、MiniMax鎖定大模型定價權,AI Agent元年即將開啟?

港股見底了嗎?北水大舉加倉逾600億港元!大行看好4月做多窗口來臨,十大金股一圖睇全

華盛早報 | 伊朗與阿曼擬共管霍爾木茲!美股V型反轉;伊朗襲擊甲骨文、亞馬遜數據中心;港美股今日因假期休市一天

諾和諾德稱:口服版Wegovy減肥效果優於禮來GLP‑1口服藥

美股機會日報 | 特朗普粉碎停戰幻想!恐慌指數飆升12%,納指期貨跌約2%;美油期貨暴漲超9%!油氣股飆升,美國原油基金ETF漲超9%

清明休市提醒 | 港股本周五休市,下周三恢復交易;美股周五休市一天

油價上漲 此前特朗普表示伊朗衝突可能在未來幾周升級

野村:特朗普講話未能發出局勢降温的明確信號