原創精選> 正文

乾貨!美債與股市有何關係?拋售結束了嗎?

2022-10-26 20:02

編輯:Jack

近期,美債收益率一路高歌猛進,各期美債收益率接連創近幾十年新高。關於美債的一些講解以及相關投資乾貨,投資者可以參考華盛資訊之前整理的:11年新高!美債收益率刷新歷史紀錄,有何投資機會?

一、美債為什麼被拋售?

美債一直被市場認為是「零風險」的投資品種,一般金融市場動盪的情況下會被作為「避風港」,但是近期投資者卻在市場瘋狂賣出美債,導致美債價格跌幅較大,收益率暴漲。

一種觀點認為美債下跌最重要因素是收益問題,美元在本次加息周期之前,貨幣利息及相關資產收益非常低,持有美債收益就高。而今隨着加息和美元上漲,現金收益就增加,持有貨幣或者其他貨幣資產(銀行拆借、貨幣基金等)反而更容易獲得高收益。

31萬億美元的美國國債的主要持有者在美國本土(其中美聯儲和美國政府是主體,約12.5萬億),美國境外持有者合計僅約7.5萬億,佔比約是1/4。按類別劃分主要也就是各國央行跟盈利需求的機構(基金,投行等)。基金跟商業機構是以獲利角度出發,近期的拋售理由如上。

而各國央行拋售目的有兩點,第一點,為穩定本國貨幣將美債換成美元,然后在外匯市場上拋售,從而穩定本國貨幣的匯率。第二點,要應對美元迴流,防止本國庫存中的美元枯竭問題。日本近期的拋售美債,也是這出於這兩點原因。

整體而言,儘管美債收益率狂飆引發市場持續動盪,金融風險有所增加,但發生金融危機的可能性並不大,市場動盪令投資者感受到痛楚,但一切仍在各國央行和政府的掌控中。

二、美債與股市的關係

美債收益率上升將從以下幾個方面影響股市: 隨着收益率上升,大多數企業的借貸成本也會上升,從而影響企業盈利水平,部分風險厭惡型投資者可能拋售股票,重返債券市場,以獲得更為穩定的回報,從而給股市帶來壓力。

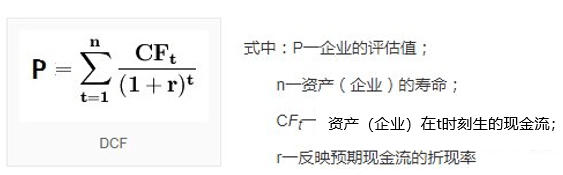

事實上,股票市場極其複雜,受眾多因素干擾,國債利率是影響因素之一。我們可以根據股票DCF定價模式來簡單瞭解一下他們之間的關係。

其中股票DCF模型中r=國債利率(俗稱「無風險利率」)+風險偏好利率。由此,我們可以得到,國債利率(無風險利率)越高,那麼DCF 中的r越高,股票價格P越低。

美國債券收益率直接影響的就是美股的股指,所以當美國債收益率上升時,便會壓低所有公司的估值,對美股的影響是整體的、系統性的,只是與價值股相比,對成長型科技股的影響可能更為持久一些,主要原因是科技股前期估值過高,更容易受到收益率上升的影響。

昨日,Northwestern Mutual Wealth Management Company 首席信息官 Brent Schutte昨日在Yahoo Finance的一場直播中表示:當債券市場穩定的時候,股市也就穩定了。

三、美債收益率見頂了嗎?

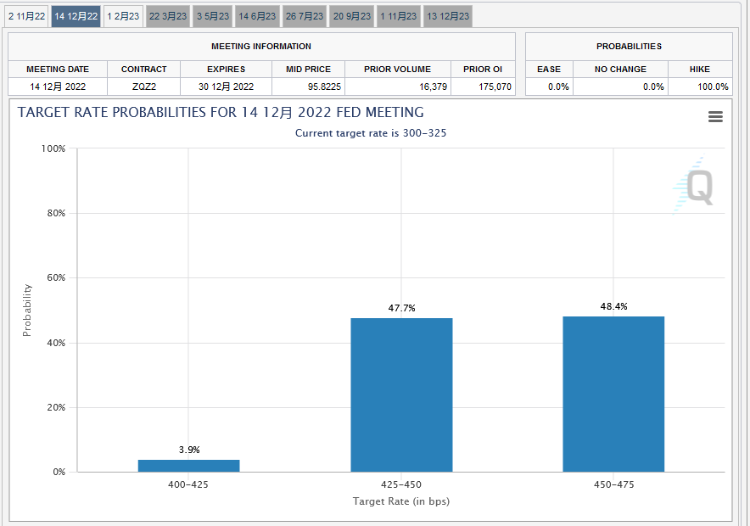

上文我們也提到,美債收益率很大程度上取決於美聯儲的加息預期。目前市場一致預期美聯儲會在下個星期加息75個基點,但是在12月加息50個基點還是75個基點,目前還是存在較大的分歧,芝加哥商品交易所美聯儲觀察工具顯示,12月再加息75個基點的的概率跟50個基點的概率不相上下。

什麼能阻止美聯儲加息?當然是「壞消息」!美國各種經濟數據越差,交易員們就更有信心下注美聯儲將很快放慢大幅升息抑制通脹的步伐。

美國聯邦住房金融局(FHFA)周三公佈的數據顯示,美國8月FHFA房價指數月率下降0.7%,創下了2011年3月以來最大降幅。同時公佈的另一項美國樓市數據——美國8月S&P/CS 20座大城市房價指數也表現不佳;消費者現狀指數也從9月的150.2急劇下降至138.9,衡量消費者對未來6個月前景的預期指數也從79.5下降至78.1;製造業的數據也同樣低迷:美國10月里奇蒙德聯儲製造業指數錄得-10,為2020年5月以來的新低。

無論是房價、消費者信心還是製造業數據,昨夜公佈的多項美國經濟數據表現,可謂一個比一個差。債券市場,美債價格周二全線上漲,長債收益率的跌幅尤為明顯。

從這個角度看,關注美債未來的走勢,投資者還需要關注接下來的一些經濟數據,例如10月26日美國第三季度美國GDP數據,10月27日公佈的PCE物價指數,以及11月12月的CPI以及就業市場的非農數據,這在很大程度上會影響美聯儲的態度。

對於美債收益率是否見頂,不同機構及分析師有着不同的觀點。

「新債王」岡拉克上周表示,美債利率可能在年底前見頂,不到一個月前,他曾表示將在市場反彈之際買入美國國債。

領航先鋒(Vanguard Group)則表示,美債收益率在今年飆升后可能尚未見頂,但隨着投資者明年可能面臨經濟衰退,較高的收益率使債券在動盪的市場上更具吸引力。

民生宏觀認為,最近一輪美債利率快速上行(8月下半月至今),本質上定價的是對前期寬松預期修正。本輪上行還受到短期擾動,主要是英國養老金事件影響。預計4%可能是四季度10年期美債利率的合理中樞,四季度美債利率大概率維持震盪,進一步上行空間有限。

四、部分投資者長債,短債兩頭堵

彭博的一篇報道表示:隨着美聯儲激進的緊縮政策日益加劇經濟衰退的風險,華爾街對遭受重創的美國國債市場的下一步走向產生了越來越大的分歧。這種分歧的最新跡象表現爲,ETF投資者正同時將鉅額美元投入到追蹤收益率曲線短端和長端的基金上。

目前約有130億美元流入今年最大的現金型ETF——美國國債1-3月ETF-SPDR。

該ETF受到熱捧,因為它提供了10多年來最具吸引力的收益率、且幾乎沒有利率風險,打破了過去10年多數時間里對股市有利的「除股票外別無選擇(There Is No Alternative to equities,簡稱 TINA)」的論調。

與此同時,交易員也向iShares安碩20年期以上美國國債基金投入了類似數量的資金。

這是一種長期債券策略,理論上它將在任何即將到來的經濟衰退中受益。儘管美聯儲的大幅加息引發了歷史性的虧損,但該ETF今年吸納的新資金是所有固定收益ETF中最多的。

摩根大通資產管理公司全球固定收益部門的投資組合經理Kelsey Berro也認為收益率下降表明一些投資者開始關注較長期債券。「現在波動性已經下降,你開始看到人們開始涉足並試圖增加一些長期債券的頭寸,因為收益率水平在歷史上相當有吸引力,」Berro 説。

五、結語

美債是否見頂現在還充滿着分歧,投資者要調整好自己的投資組合。美債收益率受美聯儲加息影響較大,美聯儲加息步伐跟美通脹以及經濟前景密切相關,所以投資者要密切關注美聯儲的最新動態。

風險及免責提示:以上內容僅代表作者的個人立場和觀點,不代表華盛的任何立場,華盛亦無法證實上述內容的真實性、準確性和原創性。投資者在做出任何投資決定前,應結合自身情況,考慮投資產品的風險。必要時,請諮詢專業投資顧問的意見。華盛不提供任何投資建議,對此亦不做任何承諾和保證。

推薦文章

美股機會日報 | 伊朗稱高濃縮鈾不得運往國外;特朗普再出手!美國政府20億美元佈局量子計算;SpaceX正式遞表衝刺納斯達克

一圖看懂 | 連續兩季盈利!蔚來Q1經營利潤0.66億元,交付量超8萬輛;毛利率創近四年新高

SpaceX更多IPO細節披露:去年虧損49億美元,馬斯克掌握85%投票權,股票分階段解禁

英偉達上調股息,市場投資者擔憂其未來增長前景

伊朗戰事引發市場集體焦慮!美財長發話:收益率與通脹上升是 「暫時的」

美國聯邦航空管理局:SpaceX計劃五年內實現每年10000次發射

SpaceX IPO招股書首度曝光:星鏈年賺113億美元,航天業務虧損,估值劍指1.8萬億美元!

5月21日外盤頭條:特朗普稱處理伊朗問題進入最后階段 英偉達Q1營收同比大增85% SpaceX IPO招股書首度曝光