原創精選> 正文

騰訊險守200港元,阿里美股破發!業績能否成為科網股股價轉向標

2022-10-25 19:01

編者導:多家機構表示,互聯網龍頭持續下殺,已經入超跌區間,且科網股業績周期的拐點有望確立,迎來左側佈局最好時間段;關注互聯網龍頭騰訊、電商巨頭阿里、美團、快手等。詳情>>

作者:Judy

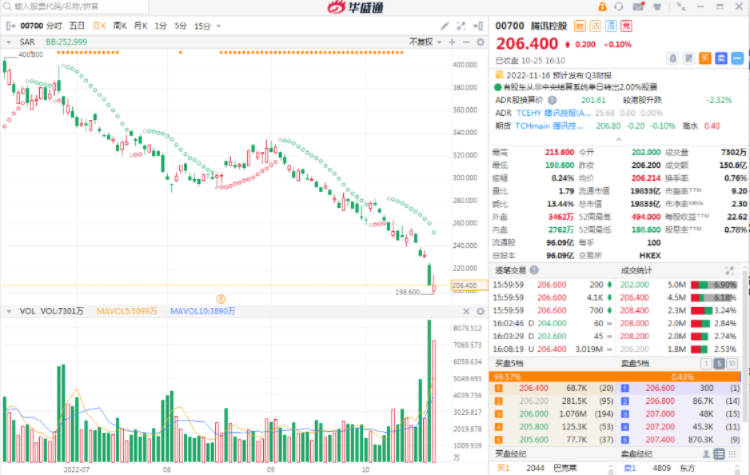

周一港股經歷一輪慘烈下跌,納斯達克中國金龍指數周一收跌14.43%,以美團、阿里和騰訊為代表的科技龍頭股成重災區,截至當日收盤,阿里、快手創下新低,騰訊破位210港元。

10月25日,科網股觸底回彈,快手 $01024.HK 盤中升超7%,京東 $09618.HK 、小米 $01810.HK 漲超4%,阿里巴巴-SW、美團-W、網易-S等跟漲。值得注意的是,儘管科網股此前股價表現疲軟,但不少機構仍舊錶示堅定看多,斥資低位搶籌。

摩根大通策略師科拉諾維奇表示,中國股票的快速下跌與基本面存在脱節,此輪拋售潮為股票投資者提供了買入機會。此外,據晨星數據顯示,摩根資管旗下中國股票基金「摩根基金-中國基金A(累計)-美元」9月大舉加倉中國公司股票,重點佈局互聯網板塊。

該基金對頭號重倉股「騰訊控股」的持股數量環比增加8.22%,期末持倉市值達4.59億美元;同期加倉美團、阿里巴巴、拼多多ADR,持股數量增幅均超3%;此外,該基金還小幅加倉了京東,持股數量增幅達1.15%。

9月富達國際旗下基金則重點增持阿里巴巴,持股數量增幅達62.21%,持倉市值達2.22億美元。

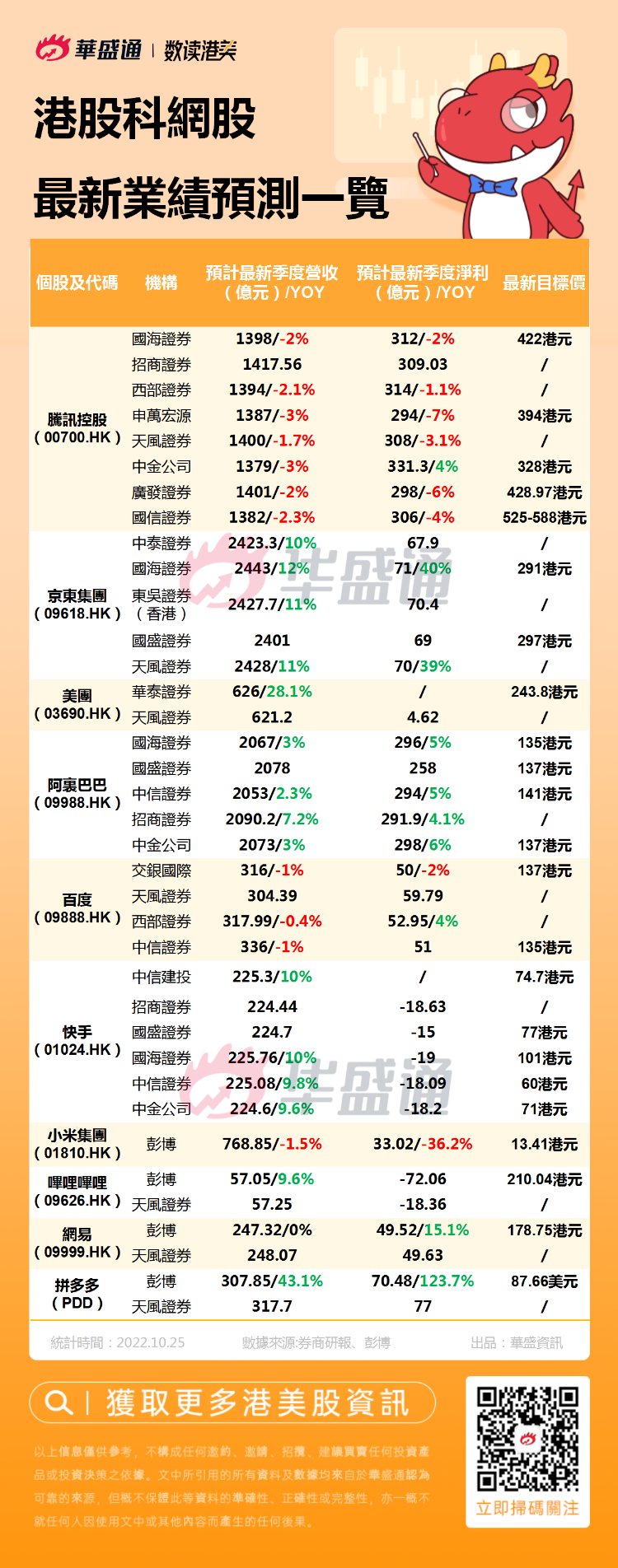

除了外資增持,科網股業績窗口期也將來臨。阿里、騰訊等巨頭將交出什麼樣的成績單,業績又能否成為股價回升的助力呢?發仔整理了部分機構對科網股的最新業績預測,供大家參考:

騰訊下破200港元關!段永平出手抄底,機構看好Q3經營環比改善

10月25日,騰訊 $00700.HK 跳空低開,盤中低見198.6港元,續創上市新低。值得注意的是,此前騰訊高管表示,公司被明顯低估,將持續回購股份。騰訊從8月19日來連續39個交易日回購股份,合計耗資超140億港元。

今日段永平也再度發文表示買入騰訊ADR ,這也是他在年內的第六次抄底操作。對於騰訊業績,機構普遍預計,騰訊在廣告業務、遊戲業務等方面依然短期承壓,但遊戲出海及產業互聯網方向均有長期競爭優勢,視頻號貢獻增量,降本增效將持續改善利潤,預期騰訊業務經營長期改善趨勢確立。

據彭博分析師平均預期,2022年Q3騰訊 $00700.HK 營收約為1423.01億元,調整后淨利潤為307.45億元,一致目標價為409.25港元。

中金公司發表報告,預測騰訊控股Q3實現營收1379億元人民幣,同比降3%,經調整淨利潤同比增長4%至331.3 億元。拆分來看:

- 遊戲業務仍未恢復元氣,國內《王者榮耀》《和平精英》等大DAU 頭部遊戲流水及出海遊戲增長面臨壓力,預計3Q22 整體遊戲收入將同比下降6%至422 億元;

- 該行預計3Q22 廣告環比增長5%至195 億元,略有起色,關注視頻號后續商業化進展及4Q22 傳統廣告投放旺季中視頻號廣告的表現;

- 金融業務增長平穩,雲業務仍處調整期,料FBS板塊3Q22 收入同比增速為4%至452 億元。

天風證券表示,騰訊 $00700.HK 目前估值水平處於歷史底部,僅高於歷史低點不到7%。且騰訊核心競爭優勢穩固,基本面中期動能較充足。

遊戲業務渡過市場調整期后,隨着產品管線釋放、海外滲透率提升,有望逐步恢復收入彈性;視頻號潛力強勁,商業化提速,或可推動廣告業務進入新一輪增長期。預計Q3收入約1400億元,同比-1.7%,收入拐點將至,股價下行空間相對有限。

美股股價破發,港股新低!阿里業績還有想象空間嗎?

10月24日,在阿里巴巴港股重挫11%續刷新低后,當日美股盤中大跌15.41%至61.05美元/股,跌破其2014年68美元的IPO發行價。阿里 $09988.HK 股價「失落」之下,機構也給出了對其業績的最新預判。

國海證券分析表示,預計阿里巴巴FY2023Q2實現總營收2067億元(YoY+3%,QoQ+1%),經調整EBITA同比提升5%至296億元,其中中國商業業務預計營收1377億元(YoY+5%,QoQ-3%),國際商業業務預計營收155億元,雲計算業務預計營收220億元。整體來看,阿里核心電商環比改善,降本增效助推利潤釋放。

安信證券分析指,阿里 $09988.HK 在降本增效、核心電商業務逐步恢復以及新業務持續減虧驅動下調整后EBITA有望重拾增長。預計公司2QFY23收入同比+3.7%至2082億元,季度內整體調整后EBITA同比+2.0%至286億元,維持買入-A評級,美股/港股SOTP目標價至143美元/139港元。

港股積蓄反彈動能,互聯網龍頭迎左側佈局最好時間段

國信證券分析表示,互聯網公司即將披露 Q3的業績,整體來看,多數互聯網公司在 7、8 月取得了較為良好的恢復,9 月受疫情反覆影響,消費、廣告等行業表現有所下滑。預期Q3、Q4 業績預期呈現持續復甦走勢,有望與降本增效形成共振。該行認為,基本面的復甦是股價的核心驅動力,外部環境是股價的「放大器」。從業績恢復及估值修復角度,重點推薦騰訊、美團 $03690.HK ;從成長性角度,重點推薦拼多多。

天風證券最新研報指出,國內平臺經濟治理趨向迴歸常態化,不確定性較明顯緩解。且多數平臺企業降本控費策略清晰,2022Q3 利潤表現或有望延續超預期表現,收入加速拐點漸行漸近,重點關注國內經濟環境復甦進展。

該行認為,本輪中國互聯網行業階段性盈利預期下調有望基本結束,業績周期的拐點有望確立。綜合而言,互聯網行業估值大概率處於歷史底部區間,政策環境改善、盈利拐點有望確立下,中期風險收益比具備吸引力。建議關注:美團 $03690.HK 、快手 $01024.HK 、騰訊 $00700.HK 、京東 $09618.HK 、拼多多 $PDD 、網易、阿里巴巴、嗶哩嗶哩等。

上海證券表示,互聯網龍頭持續下殺,已經入超跌區間,迎來左側佈局最好時間段。持續看好未來互聯網3.0時代的新機會,推薦社區短視頻龍頭快手-W,關注O2O龍頭美團-W,關注發力無人車及人工智能的百度集團-SW,同時關注超跌的互聯網龍頭騰訊控股等。

風險及免責提示:以上內容僅代表作者的個人立場和觀點,不代表華盛的任何立場,華盛亦無法證實上述內容的真實性、準確性和原創性。投資者在做出任何投資決定前,應結合自身情況,考慮投資產品的風險。必要時,請諮詢專業投資顧問的意見。華盛不提供任何投資建議,對此亦不做任何承諾和保證。

推薦文章

美股機會日報 | 凌晨3點!美聯儲將公佈1月貨幣政策會議紀要,納指期貨漲近0.5%;13F大曝光!巴菲特連續三季減持蘋果

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?