原創精選> 正文

「黑色星期一」席捲港股!恆指挫千點,科指跌10%,未來路向何方?

2022-10-24 17:41

編者導:今日恆指失守萬六關口,阿里續刷股價新低;港股沽空比率高企,市場分析指,流動性趨緊影響港股表現,短期仍在磨底階段,關注高股息、醫藥、計算機等方向。

作者:Judy

10月24日,港股再次陷落。截至收盤,恆指跌6.36%,失守16000點關口,恆生科指一度跌超10%,收跌9.65%,下破3000點。

大型科技股全線下挫,阿里巴巴 $09988.HK 跌超11%,股價續創上市新低,京東 $09618.HK 、百度 $09888.HK 跌超12%,美團 $03690.HK 跌近15%,騰訊 $00700.HK 跌11.43%險守200港元關,快手 $01024.HK 跌超12%。

市場做空類ETF受捧,XI二南方恆科-兩倍空 $07552.HK 現漲19%,FI二南方恆指-兩倍空 $07500.HK 現漲超12%。一倍做空恆指、恆科漲幅皆超過6%。

市場下跌時,又有哪些方向值得關注?港股未來何去何從?

港股為何跌跌不休?流動性成關鍵:外資趨弱,北水流入

具體來看,港股本輪持續下跌是美聯儲加息、弱經濟周期、地緣衝突等多因素共同作用的流動性趨緊結果。

對於港股來説,(美元走弱,貨幣流動性寬松,企業盈利EPS上升)是利於港股的組合,而(美元走強+流動性緊縮+企業盈利EPS下行)是對港股最差的組合。

而今年來,美聯儲加息周期下,港美利差擴大導致資金有流出壓力。資金流出導致香港金管局總結余下滑,Hibor利率也因此走高。而香港M3和港股市場走勢有較高相關度,資金流出對股市走勢造成一定下行壓力。

從數據來看,7月以來,海外主動資金整體流出45億美元。從幅度上看,本輪較3月中旬仍較為温和(3周內流出35億美元),但本輪流出時間較長,自7月15日以來已持續14周(對比3月中旬及4月至6月11周內流出約36億美元)。

而南下資金依然延續了自年初以來持續穩步流入的態勢,進入10月更呈現加速抄底的狀態。最近一周(10月17-21日)整體流入規模達257億港元,創下自3月中旬以來最大周度流入規模,在一定程度上緩解了外資流出對港股造成的流動性波動。

沽空比例高企,傳遞什麼信號?

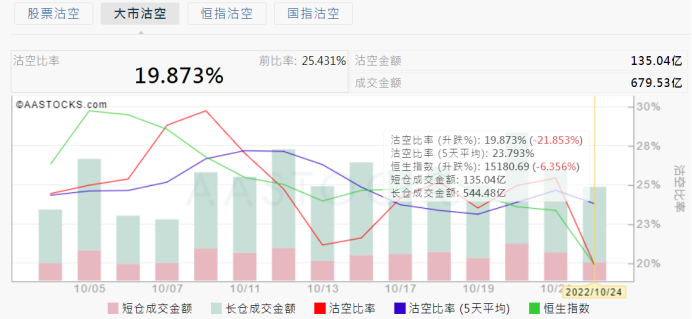

值得注意的是,港股賣空成交比近日也明顯抬升。進入十月份,港股沽空率持續在歷史高位徘徊,近一周以來,港股平均沽空率高達23.79%接近破紀錄水平。

截至10月24日收盤,大市沽空比率升至19.87%,共28只標的沽空比率(5天平均)超50%,5只標的沽空比率(5天平均)超90%。騰訊沽空比率超9%超5日均值。

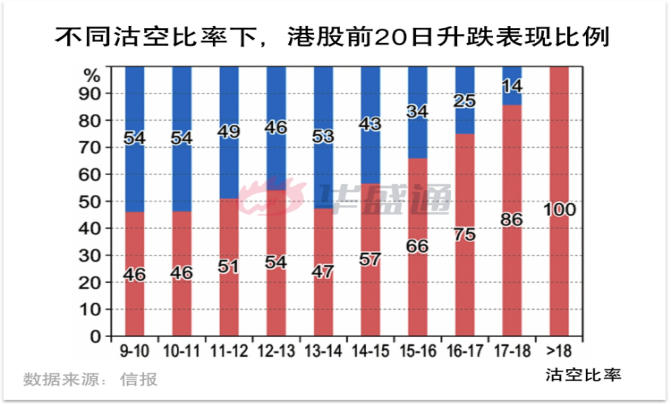

有分析指,沽空比率的階段性高點,通常也是股市階段性低點。據信報統計,過去22次沽空比率高於16%時(截至2019年),恆指其后20個交易日的上升比例達73.7%,平均漲幅為2.63%,可以簡單理解為空倉累積至極限水平后,多頭反撲刺激市場走高。而本輪港股沽空比例高企,空頭集聚之下同樣也在集聚市場反彈動力。

港股何時扭轉頹勢?機構:港股短期或震盪磨底,關注高股息、醫藥等

目前來看,機構普遍認為,港股現在正處於底部,但短期內或繼續磨底,判斷美股的底部對港股的反轉具有借鑑意義。

國海證券分析指,港股估值的分母受美聯儲貨幣政策影響更大,若未來經濟恢復未能超預期,則港股的反彈力度可能較弱,且美股走勢變化的拐點尚且可能要考慮到12月,保守來看,港股在明年才能大反轉,在2023年迎來更大級別行情的概率更大。

華泰證券分析指,目前恆指估值進入「擊球區」,破淨個股佔比、AH 溢價等情緒指標發出底部信號,但仍受美元+美債利率上行風險雙重製約,預期政策預期提振市場情緒,短線或有反彈、反轉等待內外拐點。底部震盪階段建議高股息低波動+低PEG啞鈴型配置,並關注業績預期改善的醫藥生物/傳媒/食品飲料/計算機等。

中金研報認為,港股當前資金面情況反映的是市場面臨的「三重壓力」,即美聯儲緊縮影響流動性,國內增長影響盈利預期,以及地緣局勢影響風險偏好。短期來看,當前外資主動型機構大幅低配港股情況緩解或需要在后兩者上找到轉機。

該行表示,港股估值已經處於歷史低位,疊加國內寬松政策下南向資金的持續流入,若內外部環境有所改善,港股市場未來反彈力度有望更大。港股短期可能維持震盪格局,但或處於底部區域。

相關閲讀:市場遭遇重挫,這樣操作或能規避風險!

風險及免責提示:以上內容僅代表作者的個人立場和觀點,不代表華盛的任何立場,華盛亦無法證實上述內容的真實性、準確性和原創性。投資者在做出任何投資決定前,應結合自身情況,考慮投資產品的風險。必要時,請諮詢專業投資顧問的意見。華盛不提供任何投資建議,對此亦不做任何承諾和保證。

推薦文章

美股機會日報 | 凌晨3點!美聯儲將公佈1月貨幣政策會議紀要,納指期貨漲近0.5%;13F大曝光!巴菲特連續三季減持蘋果

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?