熱門資訊> 正文

拉美國家的平靜能持續多久?80年代拉美債務危機會重演嗎

2022-10-22 09:20

一.加息潮下拉美表現平靜

在本輪美聯儲加息衝擊波中,拉美國家出乎意料得平靜。

從基本面來看,今年國際貨幣基金組織(IMF)連續三次下調2022年全球GDP增速的預測值,但屢次上調2022年拉丁美洲和加勒比地區的增長預測,從4月的2.5%上調至7月的3%,10月又進一步上調至3.5%。

匯率貶值壓力也沒有發達經濟體那麼嚴重,自今年年初以來,美元兑日元升值29%,兑歐元升值16%,而巴西和墨西哥等拉美國家貨幣甚至出現升值。

但問題是,隨着美國進一步收緊貨幣政策,人們是否仍需要警惕80年代拉美債務危機重演呢?

二.回顧80年代拉美債務危機

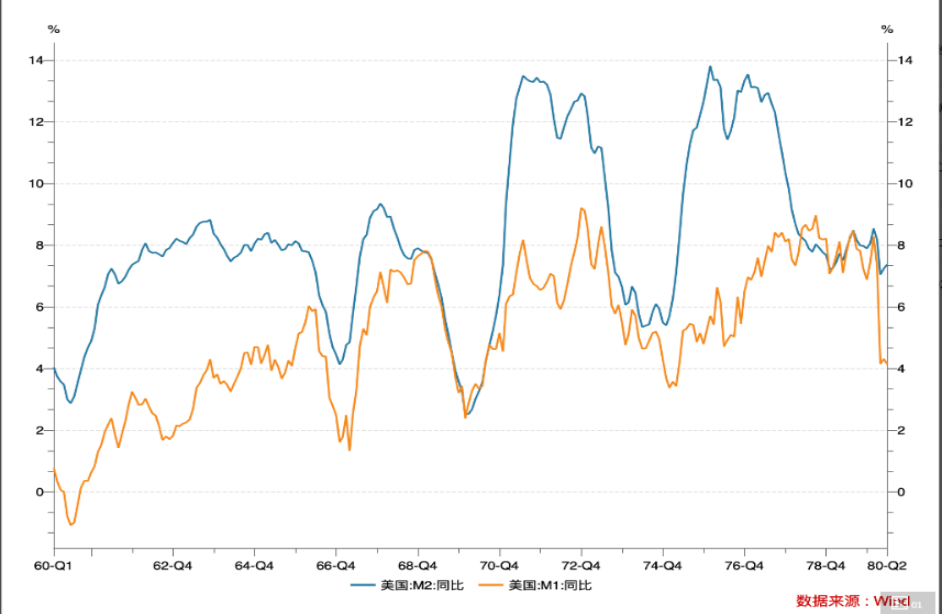

上世紀70年代石油危機期間,美國為首的西方國家因為對通脹存在誤判,流動性十分充裕,美國M1和M2增速一度在8%和12%以上,為上世紀60年代以來的峰值。彼時拉美國家經濟發展迅速,面對低息美元貸款紛紛大幅舉債,外債快速上升。

直到1979年8月沃爾克上任,美國採取了激進的貨幣緊縮政策,聯邦基金利率最高達到22%,依靠借新錢換舊債的拉美國家債務負擔迅速加大。

與此同時,美國等國經濟衰退造成外需減弱,商品價格下降,也影響了拉美地區的償債能力,拉美國家不得不進一步繼續借款,陷入債務的泥潭。

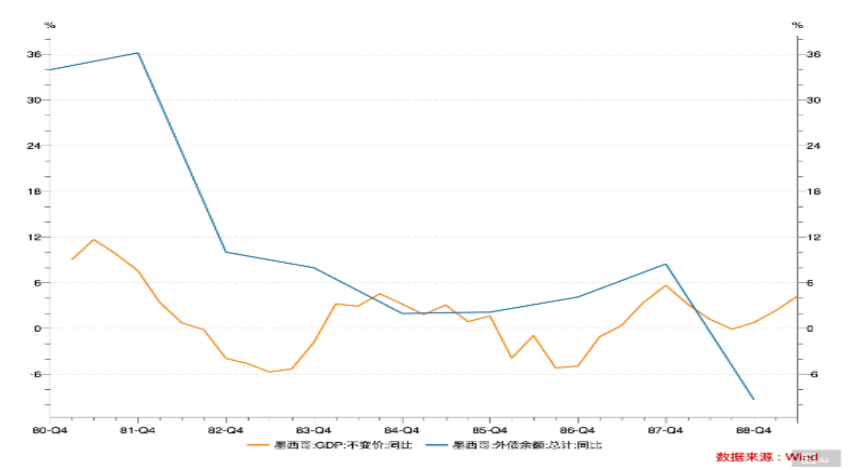

以墨西哥為例:

①1981年墨西哥經濟年均增長在9%左右,但外債總額同比增速卻在30%以上,遠超GDP增速。

②1982年8月墨西哥率先爆發債務危機,隨后巴西、委內瑞拉、阿根廷、祕魯、智利、玻利維亞、厄瓜多爾等國也相繼發生還債困難,宣佈終止或推迟償還外債,拉美地區陷入"失去的十年"。

三.本輪拉美憑何抵禦美聯儲加息

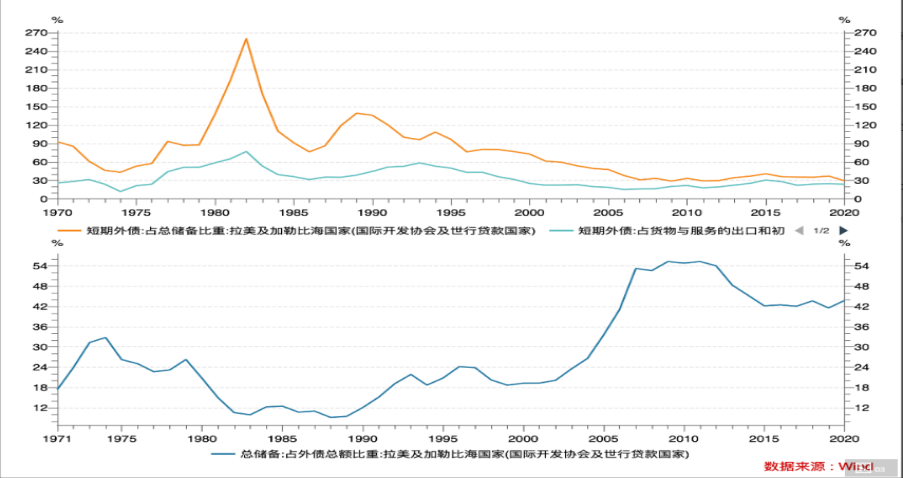

與石油危機期間相似,疫情后美元也出現大水漫灌的跡象,2020年美國M2增速飆升至25%歷史高點,但拉美債務壓力明顯改善。

根據世界銀行數據,拉美及加勒比海國家總儲備佔外債總額的比重明顯提升,80年代拉美危機時不到10%,2020年底上升到42%;短期外債佔總儲備、貨物與服務出口的比重均大幅下降至30%以下。

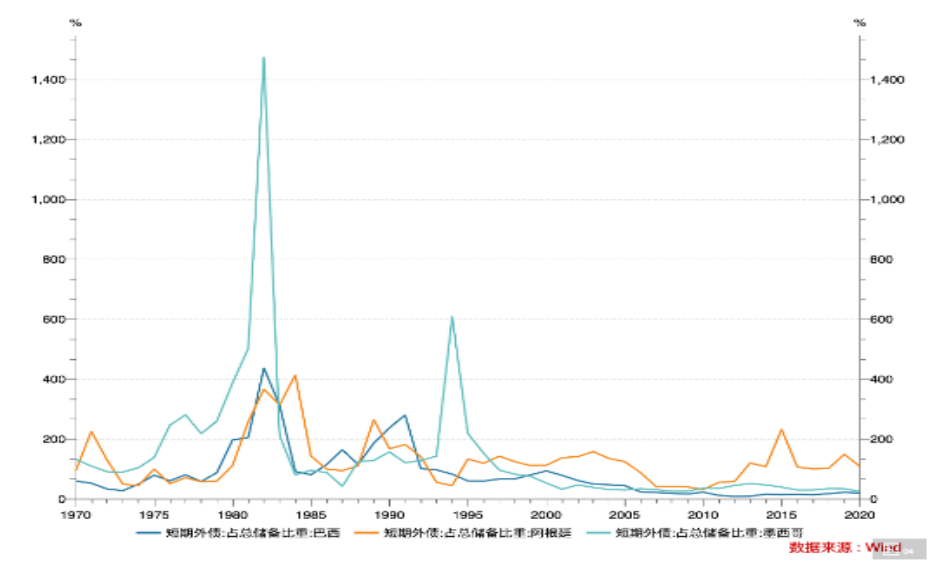

分國別來看,外債絕對規模較大的國家有巴西、墨西哥和阿根廷,2020年巴西和墨西哥短期外債佔外匯儲備的比重分別為19.4%和25%,外儲足以覆蓋短期外債,遠好於80年代初期。

僅阿根廷短債佔外匯儲備的比重為108.13%,外匯儲備逐漸見底后逐漸陷入危機。具體見(「貨幣戰」轉為「外儲保衞戰」,阿根廷打響第一槍)

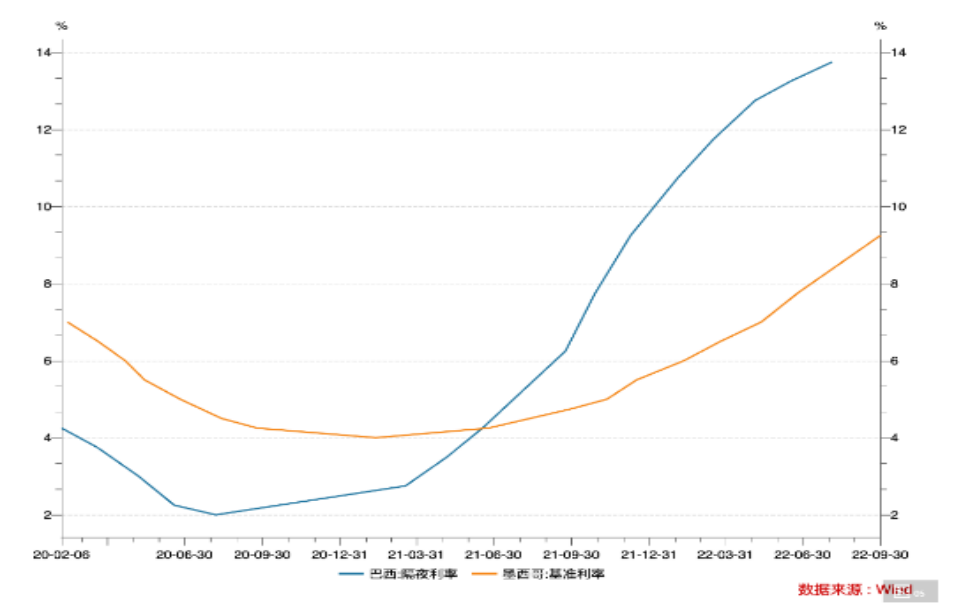

貨幣政策方面,拉美主要央行也先於美聯儲更早開啟加息周期,避免資金留出。巴西在2021年3月就開始加息,8月連續第12次加息至13.75%。

9月30日墨西哥央行宣佈自2021 年6月以來連續第11次加息至9.25%,10月祕魯央行連續加息15次,利率已由2021年7月的0.25%,大升675個基點至7%。

更為重要的是,受新冠疫情和俄烏衝突影響,全球供應鏈遭到衝擊,2021年開始大宗商品價格飆升,而拉美有着豐富的石油、銅、金、鐵、大豆和玉米等資源,很大程度上抵消了金融狀況收緊對拉美地區的負面影響。

以拉美面積最大、人口最多的國家巴西為例,巴西是農業出口大國,主要出口商品包括大豆、鐵礦石、咖啡和牛肉等,在全球食品危機下,2021年巴西貿易順差達到610.1億美元,創1989年有數據以來的最高記錄。

進入2022年,雖然化肥、燃料進口快速增長導致貿易順差低於預期,但9月巴西貿易順差仍達到40億美元。

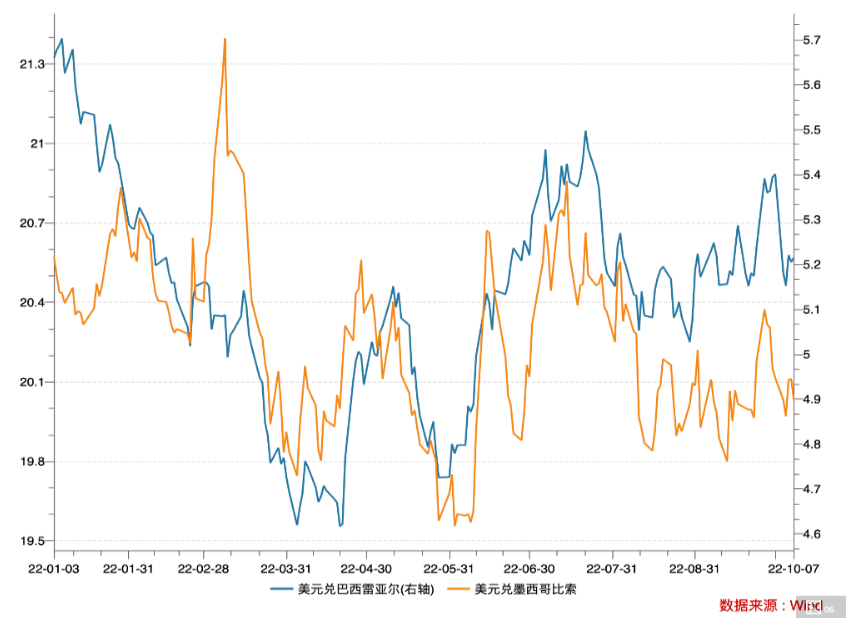

外匯儲備增加、高利率,以及更有利的貿易條件,使得拉美國家的匯率貶值壓力沒有上一輪縮減恐慌期間那麼嚴重。

2013年5月至12月,巴西雷亞爾和墨西哥比索兑美元分別下跌了15%和6.7%,而今年巴西雷亞爾和墨西哥比索是少數上漲的貨幣之一,年初至今升值8.5%和2.7%。

四.拉美國家仍面臨挑戰

美聯儲3月纔開始加息,但加息幅度非常猛烈,短短半年內已經加息300bp,當前市場預期年內可能還要再加息125~150bp,最痛苦的日子尚未到來。

IMF在10月11日發佈的預測中預測,全球三分之一以上的經濟體將在今年或明年陷入衰退。

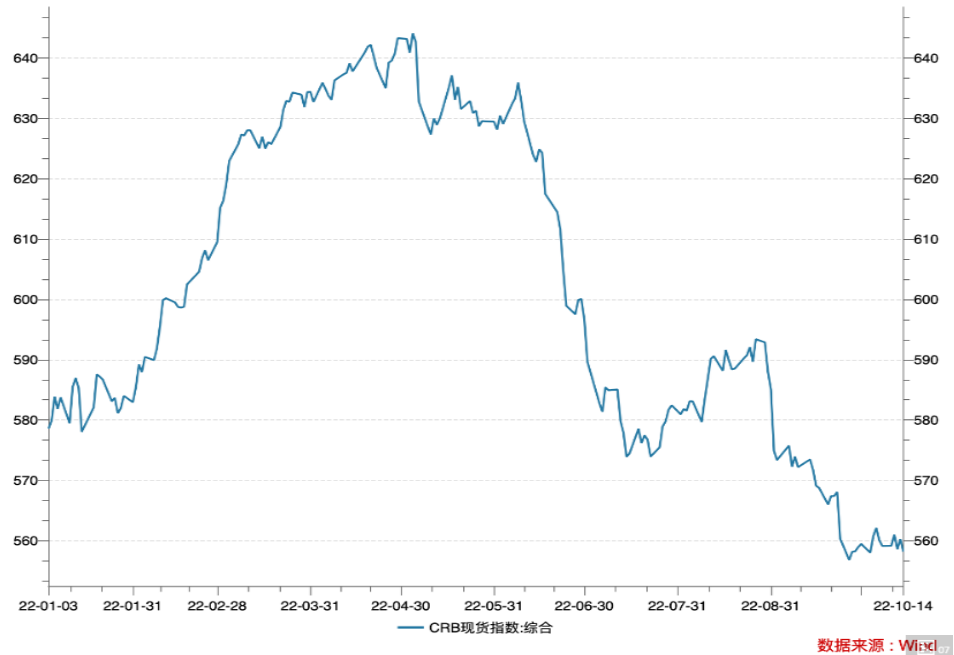

隨着全球經濟減速,美元強勢拉昇正在推低商品價格,從CRB商品綜合指數來看,2022年5月后大宗商品價格迎來拐點,指數快速下滑至558點。

大宗商品價格的下跌意味着拉美國家收入減少和國際收支惡化。

除了大宗商品價格下行,拉美國家還需要進一步收緊貨幣政策。

最近巴西、智利、哥倫比亞、墨西哥和祕魯的通脹率達到了10%的20年高位,本輪通脹主要是輸入性通脹,加息不能從根源上解決問題,但不管不顧會導致輸入性通脹壓力進一步加大,通過加息抑制內需的方法對價格施加下行壓力,又會導致經濟發展陷入停滯,可能陷入加息-經濟下行-貨幣貶值-通脹壓力加大的惡性循環。

高利率和商品價格下跌自然會對其經濟造成負面衝擊。IMF預計,明年南美、墨西哥和一些加勒比經濟體等大宗商品出口國的增長率可能會減半,因為大宗商品價格下跌會放大利率上升的影響。

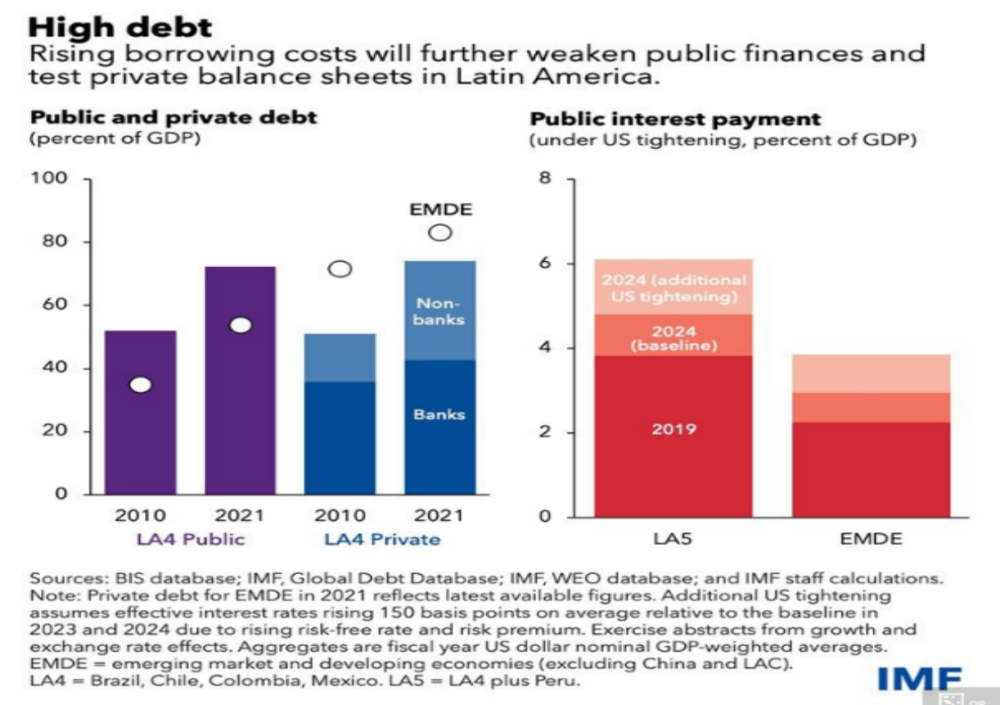

另外,雖然高水平的外儲使得拉美國家債務水平得到了改善,但過去十年政府債務佔GDP 的比例依舊出現上升,銀行以外的公司債務在過去十年中大幅增長,全球利率上升意味着更高的利息支付,私人和公共資產負債表仍面臨考驗。

推薦文章

英偉達期權鏈暗示財報后股價大幅波動?市場押注3500億美元市值巨震!

新股申購 | 「3D打印公司」創想三維今起招股!一手入場費2848.44港元

華盛早報 | 特朗普稱將很快結束對伊戰爭!30年美債收益率升至近20年來最高水平;英偉達今日盤后放榜

5月20日外盤頭條:特朗普再發威脅 谷歌升級搜索 大幅下調訂閲價格 北約開始考慮護航船霍爾木茲海峽

美股機會日報 | 重磅信號!中美敲定AI政府間對話;三大期指盤前悉數走低;谷歌開發者大會將於次日凌晨1點開幕

一圖看懂 | 嗶哩嗶哩Q1營收74.7億元略超預期,經調整淨利同比大增62%;月活用户突破3.76億,用户時長再創新高

華盛早報 | 特朗普「急剎車」推迟對伊攻擊!暗示重回談判桌;大摩稱債市拋售潮或衝擊美股漲勢;韓國法院要求三星罷工不得影響產量

谷歌持倉驟增超200%!時隔六年后「買回」達美航空,伯克希爾這一次的作業能抄嗎?