熱門資訊> 正文

茂萊光學闖關科創板,依賴境外收入,償債能力不及同行

2022-10-20 16:42

公開信息顯示,上海證券交易所科創板上市委員會定於2022年10月20日上午9時召開2022年第80次上市委員會審議會議,審覈南京茂萊光學科技股份有限公司(以下簡稱「茂萊光學」)(首發),保薦人為中金公司。

茂萊光學作為精密光學綜合解決方案提供商,專注於精密光學器件、光學鏡頭和光學系統的研發、設計、製造及銷售。旗下主要產品覆蓋深紫外DUV、可見光到遠紅外全譜段,主要包括精密光學器件、光學鏡頭和光學系統三大類。

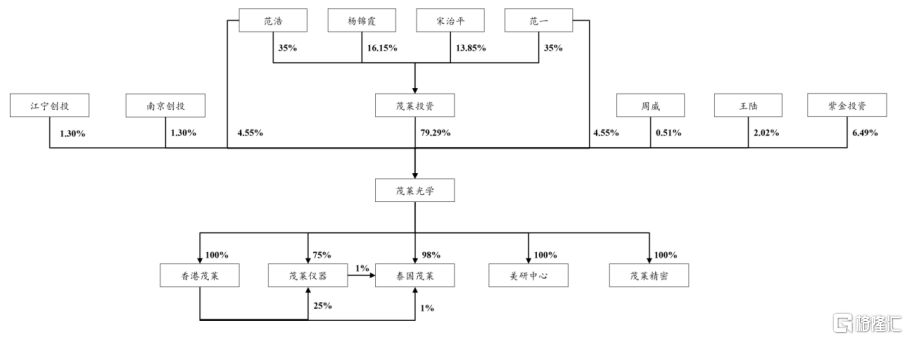

本次發行前,範一、範浩兄弟直接持有公司9.09%的股份,通過茂萊投資間接控制公司79.29%的股份,範一、範浩兄弟合計控制公司88.38%的表決權,且分別擔任公司總經理、董事長,主持公司實際的經營管理,為公司的實際控制人。

股權結構圖,圖片來源:招股書

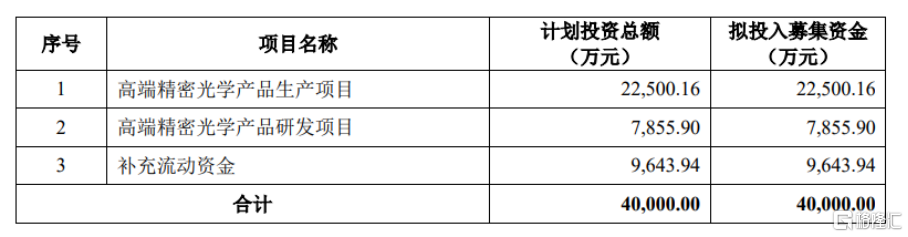

本次IPO擬募資4億元,主要用於高端精密光學產品生產項目、高端精密光學產品研發項目、補充流動資金。

募資使用情況,圖片來源:招股書

綜合毛利率超50%

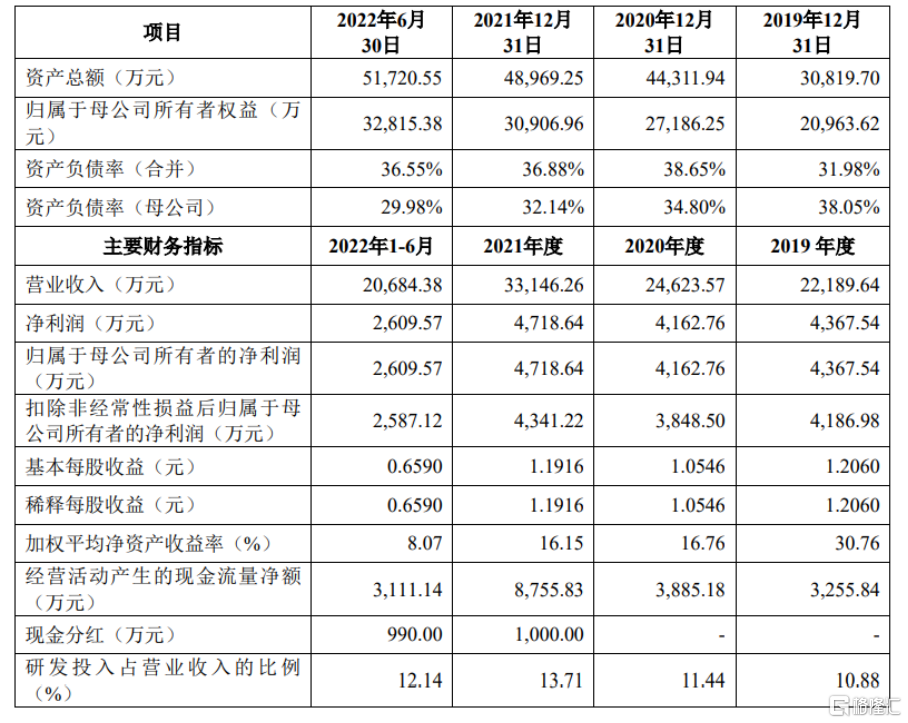

報告期內,茂萊光學的營業收入分別為2.22億元、2.46億元、3.31億元、2.07億元;歸屬於母公司所有者的淨利潤分別為4367.54萬元、4162.76萬元、4718.64萬元、2609.57萬元;綜合毛利率分別為56.71%、58.98%、52.87%、50.70%。

基本面情況,圖片來源:招股書

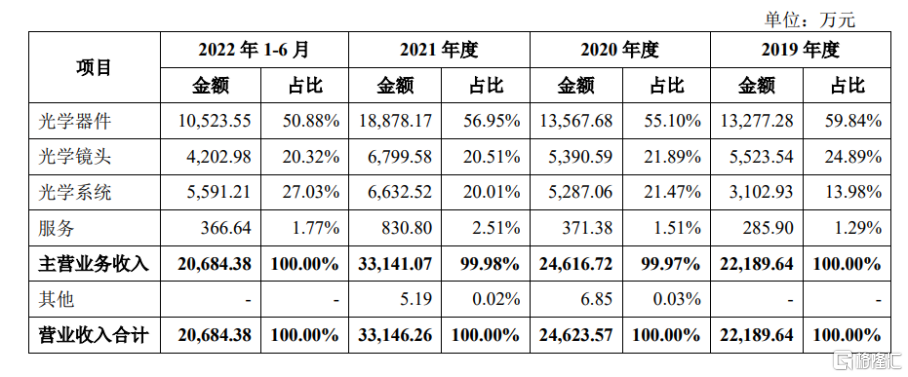

具體來看,光學器件是報告期內公司主要的收入來源,光學器件實現的收入佔營業收入的比例均超五成。

營業收入按業務類型劃分及其變動分析,圖片來源:招股書

事實上,公司的經營模式為「多品種,小批量,定製化」,客户及訂單分佈較廣,受客户項目預算、需求定製、研發生產及交付驗收的節奏的影響,各季度收入佔比呈現出一定的波動,存在不規律的波動風險。

根據弗若斯特沙利文,2021年全球工業級精密光學的市場規模為135.7億元,預計未來市場規模將從2022年的159.4億元增至2026年的267.6億元,年均複合增長率約為 13.8%;蔡司、尼康、佳能、Newport、Jenoptik、徠卡、奧林巴斯等國際企業佔據了該市場超過70%的份額,處於行業領先地位。

而按照相關數據測算,2021年公司在全球工業級精密光學市場的佔有率約為2.4%。其在規模、市場佔有率、下游應用領域發展程度等方面與國內外大型光學企業相比,仍有一定的差距。

要知道,精密光學行業是技術密集型行業,客户對光學產品的性能指標不斷提出更高的要求,行業內技術升級迭代較快。這意味着,公司需要緊跟市場發展趨勢,持續提高核心技術的研發水平並且拓展業務,才能提升其競爭力。報告期內,茂萊光學的研發費用分別為2413.34萬元、2817.92萬元、4545.06萬元、2511.52萬元,佔營業收入比重分別為10.88%、 11.44%、13.71%、12.14%,還有進一步提升的空間。

依賴境外收入

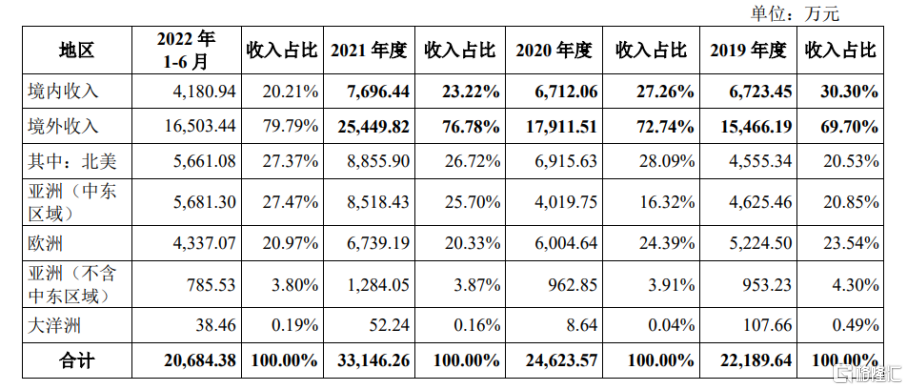

報告期內,茂萊光學的境外銷售收入佔營業收入的比例分別為69.70%、72.74%、76.78%、79.79%,境外銷售收入佔比較高。

公司在主要國家和地區的收入及佔比情況,圖片來源:招股書

可以發現,公司的銷售區域主要集中在北美、歐洲、中東及其他亞洲地區,其境外銷售主要使用美元等外幣結算,報告期內,受美元等外幣兑人民幣的匯率不斷波動影響,公司報告期各期匯兌損益(正數為損失)分別為0.61萬元、693.53萬元、182.10萬元、-472.51萬元,匯兌損益的絕對值分別佔當期利潤總額0.01%、14.73%、3.58%、16.99%。若未來匯率波動持續較大,而公司未能採取有效措施應對匯率波動風險,可能會對其經營業績產生負面衝擊。

同時,報告期內,茂萊光學從境內出口美國的銷售金額佔各期銷售收入的比例分別為19.75%、19.31%、16.11%、13.85%;公司對美國供應商的採購金額佔採購總額的比例分別為4.90%、5.62%、6.66%、3.44%。

事實上,公司的光學器件、光學鏡頭、光學系統在美國對中國商品加徵關税的範圍內。未來如果中美貿易摩擦持續加深,或相關國家貿易政策變動、貿易摩擦加劇,可能會對公司境外產品銷售產生一定不利影響,進而影響到其未來經營業績。

同時,報告期內,茂萊光學的存貨賬面余額分別為5865.16萬元、1.01億元、1.28億元、1.46億元,存貨跌價準備金額分別為1111萬元、1356.36萬元、1663.78萬元、1697.90萬元,公司存貨賬面價值佔當期公司資產總額的比例分別為15.43%、19.80%、22.83%、24.94%,佔比較高。如因客户取消訂單或採購意向,或者其他備貨的產品市場預計需求發生不利變化,可能存在公司提前備貨的存貨發生大額跌價準備的風險。

值得注意的是,報告期內,茂萊光學的資產負債水平高於行業水平,流動比率及速動比率低於行業平均水平,償債能力還亟待提升。

結語

整體來説,茂萊光學作為光學綜合解決方案提供商,需要通過持續不斷的技術研發創新、精益運營管理創新和國際化人才團隊建設,進一步提升公司核心競爭能力;同時,它需要強化本土及國際市場的開拓,提升公司品牌及國際化形象,以保持精密光學行業地位和公司的可持續發展。

推薦文章

提價83%需求卻暴增400%!智譜、MiniMax鎖定大模型定價權,AI Agent元年即將開啟?

港股見底了嗎?北水大舉加倉逾600億港元!大行看好4月做多窗口來臨,十大金股一圖睇全

華盛早報 | 伊朗與阿曼擬共管霍爾木茲!美股V型反轉;伊朗襲擊甲骨文、亞馬遜數據中心;港美股今日因假期休市一天

諾和諾德稱:口服版Wegovy減肥效果優於禮來GLP‑1口服藥

美股機會日報 | 特朗普粉碎停戰幻想!恐慌指數飆升12%,納指期貨跌約2%;美油期貨暴漲超9%!油氣股飆升,美國原油基金ETF漲超9%

清明休市提醒 | 港股本周五休市,下周三恢復交易;美股周五休市一天

油價上漲 此前特朗普表示伊朗衝突可能在未來幾周升級

野村:特朗普講話未能發出局勢降温的明確信號