原創精選> 正文

大行評級 | 麥格理:藥明康德短期前景強勁!瑞銀看好港交所再漲58%

2022-10-20 19:17

編輯:Yura

大行觀點

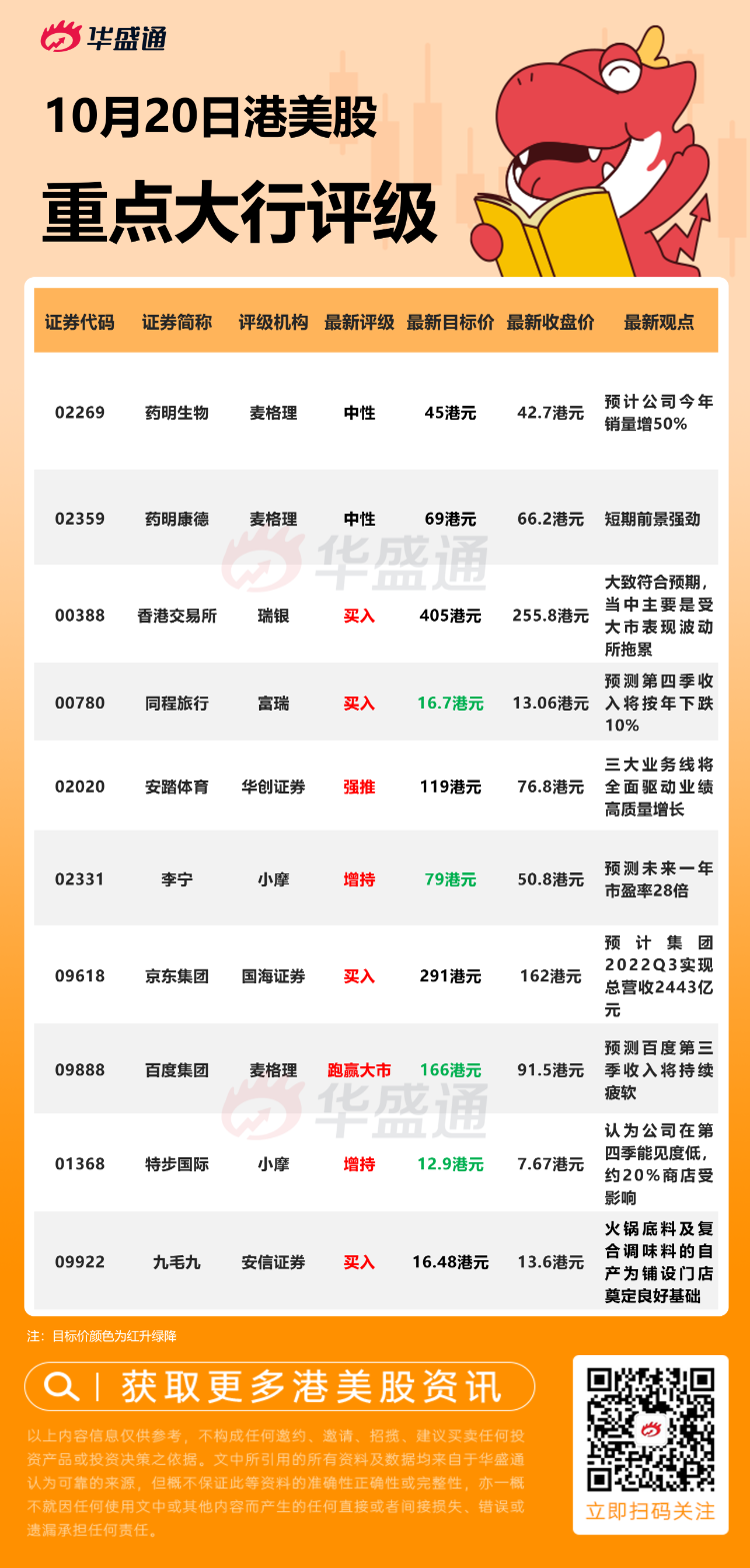

麥格理:首予藥明康德 $02359.HK 【中性】評級 目標價69港元

麥格理發表研究報告指出,藥明康德為內地最大的醫藥委託開發製造(CDMO),併爲全球第二大的CDMO,公司專注於研發化學藥品。受惠於新冠訂單下,公司今年上半年收入創紀錄新高,其於小分子製造方面的實力,更被納入為輝瑞口服新冠治療藥物nirmatrelvir原料藥的供應商之一。該行認為,藥明康德短期前景強勁,首予其中性評級,目標價69港元,相當於2023年預測市盈率27倍,並料其2022至2030年的收入年均複合增長率約13%。

瑞銀:維持香港交易所 $00388.HK 【買入】評級 目標價405港元

瑞銀發表報告指,港交所第三季純利按年跌30%,大致符合預期,當中主要是受到大市表現波動所拖累。該行指,港交所宣佈就特專科技公司上市制度刊發諮詢文件,預計新上市規則可於明年實施,雖然估計日均成交不會因此在短期內顯着增加,但預期改革將提高港交所的長期競爭力,進一步多元化其市場結構。該行將港交所今年盈利預測上調3%,以反映第三季業績表現,並保持2023至2024年盈利預測基本不變。

瑞銀認為,港交所第三季EBITDA利潤率與第二季度相比基本穩定,投資收益預期將受惠於利率上升,中期內將繼續獲支持,基於2023年預測市盈率約41倍,給予目標價405港元,並維持買入評級。

相關閲讀:成交低迷交易下滑,港交所未來怎麼走?機構觀點一文睇全

小摩:重申李寧 $02331.HK 【增持】評級 目標價由94港元降至79港元

摩根大通發表報告指,李寧今年第三季的零售流水按年錄得10%至20%中段增長,表現符合該行預期,並由第二季的下跌高單位數中恢復。計及兒童業務的強勁增長50%,估計集團整體零售銷售增長近20%,表現跑贏同業安踏/Fila。該行調整李寧今年至2024年盈利預測3%至6%,但股份目標價由94港元降至79港元,相當於預測未來一年市盈率28倍,評級維持增持。

麥格理:維持百度 $09888.HK 【跑贏大市】評級 目標價由183港元降至166港元

中金發表研究報告,首次給予攜程H股跑贏行業評級,目標價237.8港元。展望未來,中金預計攜程將在競爭環境改善的情況下跑贏線上旅遊行業表現,看好其海外擴張計劃,憧憬旅遊行業復甦將推動公司中短期盈利反彈。考慮到現時國內業務已出現復甦,國際業務亦已恢復到2019年第二季度的70%至80%,中金估計攜程利潤率將在中短期內超越2019年同期水平。中金又指,行業競爭短期內對公司核心業務影響可能有限,預測今明兩年攜程每股盈利將達到1.81元及7.46元,即2021至2023年複合年增長率達89%。

華創證券:維持安踏體育 $02020.HK 【強推】評級 目標價119港元

華創證券發佈研究報告稱,維持安踏體育「強推」評級,預計2022-24年歸母淨利潤為83.91/114.32/130.44億元,目標價119港元。公司22Q4將對零售折扣、費用管控和渠道庫存等開展動態管理,並努力兼顧業績增長和經營質量實現全年指引。中長期維度,品牌與渠道雙升級下,三大業務線將全面驅動業績高質量增長,DTC轉型加速疊加成本管控下,看好多品牌戰略打開發展空間。

大行研究

中金:6月以來餐飲行業恢復環比好轉 餐飲龍頭有望穿越周期獲得持續回報

中金公司研報認為,中國餐飲業呈現「大賽道、穩增長」的特徵,供給側基建日益完善助力行業連鎖化率提升、企業突破發展天花板。雖然1H22餐飲同店恢復承壓,但餐企降本控費成效顯着;6月以來餐飲行業恢復環比好轉,認為未來疫情好轉后行業有望進一步向疫情前水平恢復。持續打磨核心競爭力、具有較強韌性的餐飲龍頭有望穿越周期獲得持續回報。

風險及免責提示:以上內容僅代表作者的個人立場和觀點,不代表華盛的任何立場,華盛亦無法證實上述內容的真實性、準確性和原創性。投資者在做出任何投資決定前,應結合自身情況,考慮投資產品的風險。必要時,請諮詢專業投資顧問的意見。華盛不提供任何投資建議,對此亦不做任何承諾和保證。

推薦文章

時隔九年再訪華!特朗普攜最強商業天團隨行,美股半導體、存儲、航空等七大板塊或迎來利好

別隻盯着芯片股了!AI軟件股深V反轉,多隻龍頭股月內已漲超60%,上車機會來了?

美股機會日報 | 「沃什時代」開啟!美聯儲今日正式「換帥」;H200芯片售華松綁?英偉達盤前漲超2%劍指六連漲

一圖看懂 | 營收、淨利雙雙超預期!中芯國際Q1銷售收入25.05億元,同比增超11%

德意志銀行大幅上調英特爾目標價至100美元 分析師關注晶圓代工業務進展

財報前瞻 | 黃仁勛曝重磅利好!英偉達Q1財報或上演 「碾壓式」 超預期,如何提前部署期權策略?

新股申購 | 創新葯公司丹諾醫藥-B今起招股!一手入場費3823.17港元

AI算力革命下半場,黃仁勛大筆押注光纖!港美股光通信主線行情爆發,哪些重點標的值得關注?