熱門資訊> 正文

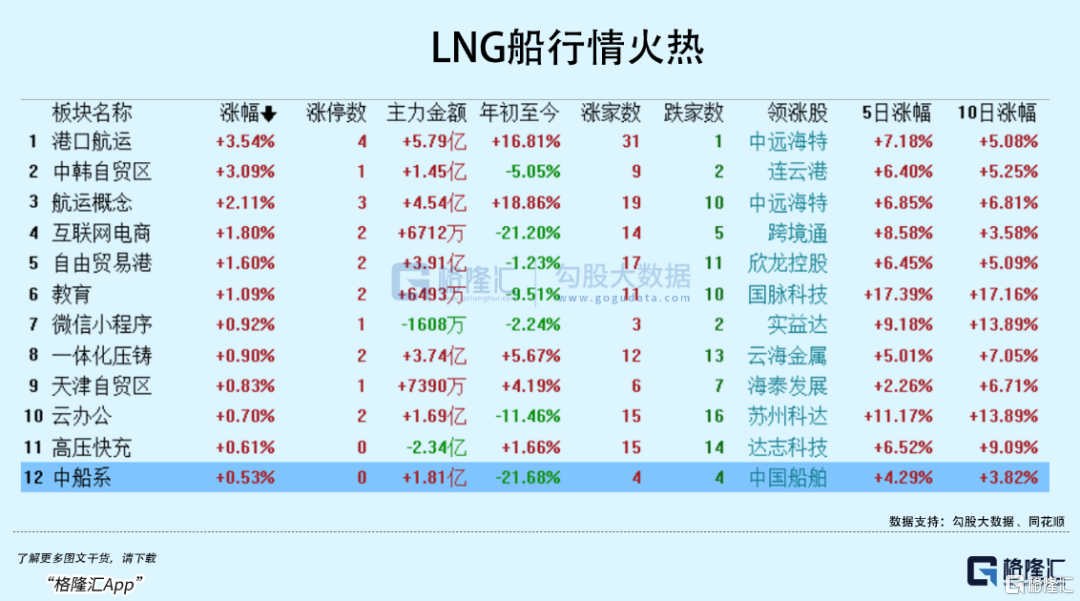

中國船業,迎來世紀大訂單

2022-10-19 23:25

世界能源格局正發生重大變化,由此也重新帶火了一個產業——LNG船,即液化天然氣船。

最近,與之相關的板塊,各個都是靚仔,由此可見一斑。

而對整個中國造船業而言,今年是豐收的一年。

01

世紀訂單

上月底,波羅的海深處,北溪1號、2號管道相繼損壞,引發了震動全球的天然氣泄露事件。

背后黑手是誰,誰都知道,誰也不敢説。但事件的后果是確定的:歐洲對俄能源的進一步脱鈎。

儘管德國總理肖爾茨一度以滿不在乎的姿態表示:「自去年12月起,我們就一直在為俄羅斯全面停止供應天然氣做準備,德國有辦法應對北溪停止供氣的情況。」

德國人當然有辦法啊,但這個辦法的成本太高了。

這就好比家里要用自來水,離家20米外就有水庫,但你跟水庫主人鬧翻了。現在只能用20公里以外水庫的自來水,能用自然是能用,反正有錢。

最近頻繁有消息傳出,截至上周,歐盟成員國的天然氣儲存水平超過91%,明顯高於市場預期。其中,德國儲氣量達到95%,遠超原定10月85%的目標。

歐洲最主要的海外天然氣供應國是美國和卡塔爾。

而卡塔爾能源部長早在3月份就表示,卡塔爾已經與亞洲其他國家簽訂了天然氣供應長期合同,大部分天然氣供應量已被鎖定。

所以這一結果,建立在以高出美國市場10倍的價格大量進口液化天然氣上。

屬於是一個願打一個願挨。

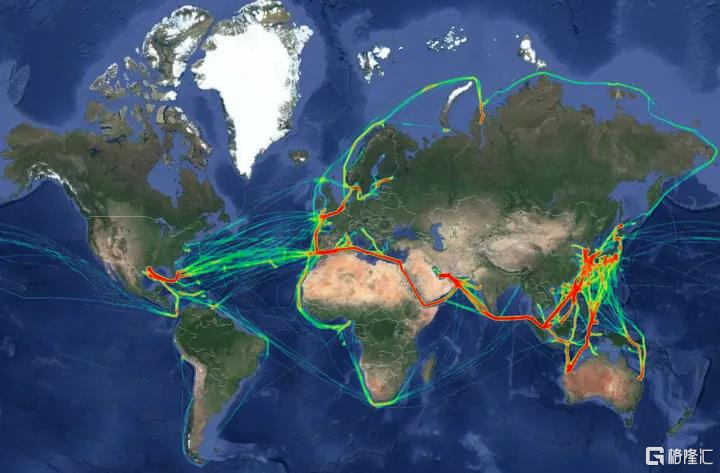

看下圖,今年9月,美國與歐洲之間的LNG船運線路非常密集,遠超去年同期。

9月1-22日全球LNG船舶軌跡

而自從美國實現頁岩氣革命,產量急劇增加,全球天然氣市場的格局便迅速產生了重大變化。

短短五年,美國從一個天然氣進口國,變為重要的出口國,且出口需求非常強烈。

當然身處北美洲,想要向歐洲大陸鋪設天然氣管道,顯然是不現實的,只有LNG(Liquefied Natural Gas液化天然氣)才合適。

2021年,美國還是僅次於澳洲、卡塔爾的第三大液化天然氣出口國。

而看今年的行情,美國必然會成為天然氣出口第一大國。

據《生意人報》,在美國市場,裝滿一艘LNG液化天然氣船的成本為6000萬美元,而在歐洲市場的收購價格已飆升至2.75億美元。

尤其在美元持續升值、歐元持續貶值的背景下,這一數字其實還要誇張許多。

橫財惹人眼紅,目前LNG船的訂單已經被搶爆了。

原本,LNG船的製造費用是出了名的貴,每艘的成本約2億美元。但據倫敦航運公司稱,僅9月份,客户為新的LNG船訂單支付了241億美元,超過2021年全年的金額。

同時,LNG運輸與天然氣交易方式類似,採取的是市場化訂單制,遵從「先到先得」或「價高者得」的原則。

在多方競價之下,10月18日,據VesselsValue數據,LNG船的現貨租船費用已經突破40萬美元/天。而在一個月之前,該指標僅為12.4萬美元/天,一月之內飆升超300%,不斷創歷史新高。

但即便運價如此高,LNG船市場上仍一船難求。

可想而知,這個需求是多麼迫切。

進而延伸到市場中,誰能造LNG船,誰手上有LNG船,誰就能從中受益。

此外,在北溪管道損壞的情況下,歐洲即便把天然氣庫存蓄滿,也很難熬過寒冬,除非繼續被宰。

比如德國的庫存,即便滿上,也只夠工業和供暖設施運行兩個半月。

隨着歐洲買家對天然氣供應越發擔憂,歐洲市場對LNG運輸船需求仍在持續高漲。

然而,據公開資料顯示,截至9月,全球LNG船僅有不到700艘,運力共計1.05億立方米。

目前歐洲約佔用145艘LNG船,如果歐洲從俄羅斯進口的管道氣全部替換成LNG,假設平均運距與原先持平,需要150/93*145=233艘船。

哪有那麼多船給你用?全世界也不是隻有歐洲需要天然氣。

根據全球最大的船舶經紀公司Poten&Partners情報主管Jason Feer的説法:

「未來兩個月內,大西洋海域中已沒有一艘LNG船可供租用。」

就算加錢,也沒轍。

更關鍵的是,在這顆星球上,能造LNG船的國家,少之又少。

具體點説,其實就三個:

中日韓。

在歐洲缺氣,全球缺船的當口, 全世界的目光投向東亞。

02

爭奪戰

LNG船,算是造船領域諾貝爾級別的研究課題,集高附加值、高安全性、高技術為一體,是個比航母還難造的玩意。

每艘造價至少2億美元,代表着造船工業的最高水平。

中國首艘江海聯運型LNG船,來源:船訊網

它特殊就特殊在,這個「L」上。

LNG英文Liquefied Natural Gas, 中文名液化天然氣。天然氣通過壓縮,冷卻后可以變成液體。冷卻到凝點-163℃,體積將變成同樣氣態體積的625分之一。

打個比方,一艘16萬立方米LNG船裝的天然氣,它轉換能電能的量,完全可以滿足上海市兩千多萬人的空調、煤氣灶、熱水器、工業用氣等,在最高峰時段,整整三天的消耗量。

而歐洲諸國,人口超過兩千萬的能有多少?僅德、英、法、意、西、波蘭、烏克蘭七國而已。

它最難的點,也在「L」上。

LNG船最核心達到部分,就是液化維護系統、LNG存儲貨倉,需要在-163℃的環境中把液化天然氣安全儲存,不能泄露。

所以LNG船又叫「海上超級冷凍庫」。

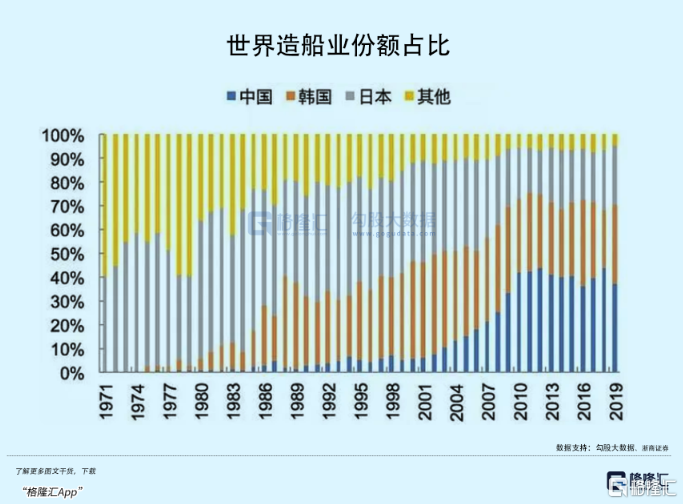

作為典型的傳統工業,在產業空心化的歐美,造船業早已日薄西山。如今全世界的船舶訂單,幾乎全部掌握在中日韓三國。

具體到LNG船。

日本且不多説。自2019年川崎重工交付最后一單,日本造船業再也未建造過大型LNG船。

近40年以來,這個領域的老大,是一度壟斷市場和技術的韓國船廠。

自1995年,韓進重工和三星重工分別引進薄膜型。到現在韓國三大船企,現代重工、大宇造船和三星重工,幾乎佔據世界LNG船市場70%的份額。他們使用GTT公司的薄膜技術,成為市場最大的贏家,累計接獲LNG船訂單佔據全球份額的80%以上。

市場內玩家之所以極為稀少,主要是因為門檻太高。

首先是技術壁壘。以液化艙系統而言,其中僅殷瓦鋼的焊接公益數量就多達幾百種,研發成本極高。

其次,是市場差距已經形成。韓國船廠目前單價超過1億美元的訂單,有一百多艘,規模形成了品牌效應。

長恆系列LNG船

今年前8個月,全球共111艘LNG船訂單中,韓國船廠拿到其中83個,生意火爆。尤其以現代重工、三星重工、大宇造船三大巨頭為甚,訂單都已經排到2026年下半年了。

而剩余的28個訂單,則全部由中國船廠拿下。

僅滬東中華一家,就承接了各國11艘LNG訂單,與韓國現代重工並列全球船企龍頭。

這似乎在説明,世界造船業已進入新階段——中韓爭霸。

而中國船業的追趕速度,超乎世人想象。

早在1999年,滬東中華就引進法國GTT公司的LNG船薄膜型液貨艙系統專利技術和大西洋船廠設計技術。

2001年7月,成功試製出LNG船NO.96薄膜型模擬艙,開始着手去造LNG船。2004年12月,中國首艘LNG船大鵬昊開工建造,到2008年4月份,歷時3年多成功交付中國第一艘大型LNG船,打破韓國廠商的壟斷。

然而十年過去,到2018年,中國造船廠卻連一單LNG訂單都沒有。

中國第一艘LNG運輸船「大鵬昊」

直到2021年,中國LNG的市佔率才達到10%,如今更是迅速擴大至25%。

今年3月,江南造船對外宣佈,接獲阿布扎比國家石油公司兩艘17.5萬方LNG運輸船;緊接着,4月,大船重工成為第三家進入LNG市場的中國船企。

4月22日,中船725獲「高錳奧氏體低温鋼」系列國內首張CCS認可證書,徹底打破韓國在此領域的技術壟斷。

以這樣的擴張速度來看,中國LNG船業超越韓國,似乎指日可待。

箇中緣由,從深層次的眼光來看,得益於中國門類齊全、規模龐大的市場空間與工業基礎,能夠在全球經濟滑入衰退之際,給船廠們提供更大的發展和生存空間。

不論是打破了幾個核心技術,還是佔有了25%的份額,都僅僅是個開始。

03

尾聲

在新型能源普及之前,相對清潔高效的天然氣,必然是現代社會運轉的基礎能源。

所以,以如今的形勢而言,幾乎可以斷言:

LNG是十年不變的剛需,是后疫情時代的新寵,更是權利與金錢的全球性大博弈。

地緣衝突、零和博弈最重要的支撐點之一,就是生存空間層面的能源戰略。

尤其是,在特定的時間節點上,有了歐洲人作為大肥羊,LNG船已經堪比印鈔機。

問題在於,歐洲經濟又能支撐這樣持續放血多久?

屆時,船東們是否會因為大量新船集中交付、運力過剩而大規模棄船,讓造船業重蹈2008年覆轍,誰知道呢?

眼下先吃飽再説。

推薦文章

提價83%需求卻暴增400%!智譜、MiniMax鎖定大模型定價權,AI Agent元年即將開啟?

港股見底了嗎?北水大舉加倉逾600億港元!大行看好4月做多窗口來臨,十大金股一圖睇全

華盛早報 | 伊朗與阿曼擬共管霍爾木茲!美股V型反轉;伊朗襲擊甲骨文、亞馬遜數據中心;港美股今日因假期休市一天

諾和諾德稱:口服版Wegovy減肥效果優於禮來GLP‑1口服藥

美股機會日報 | 特朗普粉碎停戰幻想!恐慌指數飆升12%,納指期貨跌約2%;美油期貨暴漲超9%!油氣股飆升,美國原油基金ETF漲超9%

清明休市提醒 | 港股本周五休市,下周三恢復交易;美股周五休市一天

油價上漲 此前特朗普表示伊朗衝突可能在未來幾周升級

野村:特朗普講話未能發出局勢降温的明確信號