原創精選> 正文

財報前瞻 | 比亞迪業績預喜卻遭外資減持!機構:看好公司「量價利」齊升

2022-10-28 09:25

編輯:Yura

比亞迪股份 $01211.HK 將於今日2022年10月28日(周五)晚間公佈2022年第三季度綜合業績。

據彭博分析師預期,比亞迪股份2022年Q3營收為1185.15億元,調整后淨利潤為55.46億元,調整后EPS為1.77元。近期共33位分析師給出「買入」評級,目標價358.76港元。

10月17日晚上,比亞迪 $01211.HK 公佈了今年三季度的業績預告,預計今年前三季度比亞迪的淨利潤達到91億元-95億元,同比增長272.48%-288.85%。其中,公司第三季度單季度的淨利潤預計達到55.05億元-59.05億元,同比增長333.60%-365.11%,環比增長97.5%-111.87%。業績預喜發佈后,10月18日,比亞迪高開高走,股價大漲6%。

對於業績大幅增長的原因,比亞迪表示,2022年第三季度,新能源汽車行業繼續加速上行。集團新能源汽車銷量保持強勁增長,持續創下歷史新高,市場佔有率遙遙領先並持續強化,同比和環比均實現大幅增長,推動盈利大幅改善,有效地緩解了上游原材料價格上漲帶來的盈利壓力。手機部件及組裝業務方面,消費電子行業需求依舊疲弱,但集團得益於成本控制能力提升及產品結構調整,盈利能力有所改善。

值得注意的是,就在10月17日比亞迪剛剛披露業績預報后,10月18日,據港交所文件,全球最大資管機構貝萊德對比亞迪股份H股的持股比例從6.21%降至5.85%。對此,比亞迪方面迴應:「公司曾嘗試與股東溝通,但並未瞭解到任何實質性的信息,減持是股東的自由選擇。截至10月19日收盤,比亞迪股份報198.4港元,年內跌超20%。

究竟比亞迪Q3會交出什麼樣的答卷?在當下股市整體趨弱的背景下,財報能否成為比亞迪趨勢向上的助力呢?

機構減持並不意味巔峰期已過

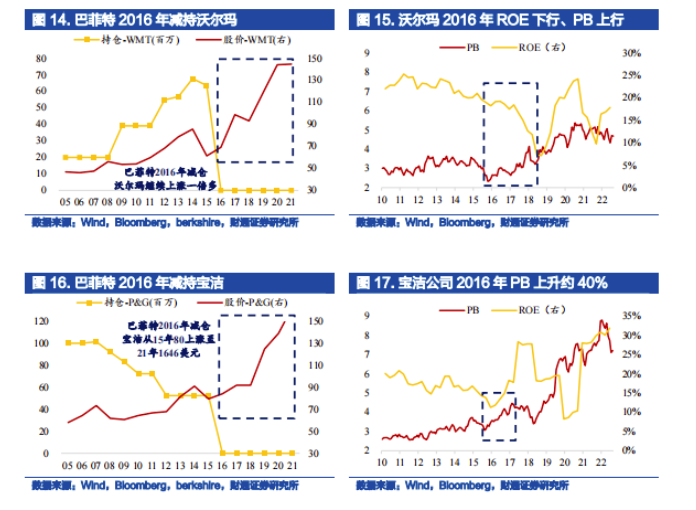

8月以來巴菲特減持比亞迪 $01211.HK 的交易引來了市場熱議。對此,財通證券在研報中表示,回顧過去二十年巴菲特交易:

1)巴菲特重倉「新舊能源」,是長期看好能源轉型的時代政經主題;

2)巴菲特圍繞着「新舊能源」倉位切換,更多反映其個股審美,「不適合」並非「不優秀」,例如 2016 年被巴菲特減倉的沃爾瑪(ROE 回落)和寶潔公司(PB 大幅上升),后續股價依然實現大幅上漲。

巴菲特的重倉股特徵是護城河深(ROE 穩定在 15%左右)、安全邊際足(PE往往在 20倍左右)。而買入比亞迪是巴菲特持倉中較為另類的一項投資,是少有的、對於爆發成長性行業的投資,表明其對於新能源行業的長期看好。減持是在公司大幅上漲后的部分盈利兑現,符合其自身投資框架和個股審美。

汽車業績加速兑現,多產品矩陣縱深佈局

- 銷量持續創新高,市佔率達到約30%

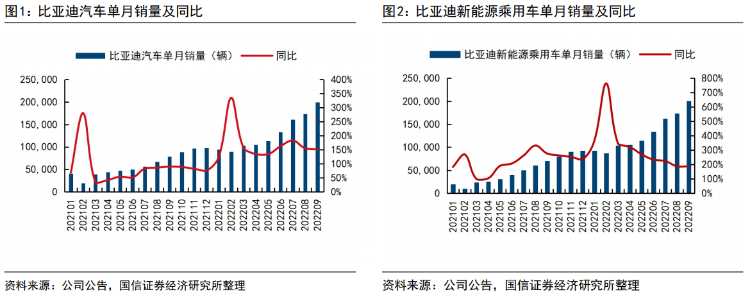

2022年前9個月,比亞迪 $01211.HK 新能源車銷量約118萬輛(前三季度電車銷量分別為28.5/35.5/53.9萬輛),同比增長249.56%,其中,9月單月銷量為20.13萬輛。前三季度及9月單月均創了紀錄。根據乘聯會的數據,9月新能源乘用車批發銷量為67.5 萬輛,公司市佔率約為30%。

- 產能逐步釋放,單車盈利再創新高

公司目前已經形成DMi及E3.0兩大平臺,以及王朝、海洋、騰勢為代表的三大核心繫列產品,未來有望推出更高端品牌。現有王朝網中,包括20-30萬高端車型漢、唐,10-20萬車型秦、宋、元,海洋網包括20-30萬高端車型海豹,10萬級車型海豚,隨着未來高端品牌落地,公司有望實現十萬-百萬級別車型全面覆蓋,帶動公司銷量及品牌力持續提升。

比亞迪在2022年2月1日和3月16日對旗下新能源車型進行了兩次漲價,總體漲幅7000-16000元,4月針對部分網約車,進一步提價傳導成本壓力,Q3交付更多漲價后的車型,且銷量高增提升產能利用率,規模效應顯著,Q3汽車板塊盈利大幅提升,東吳證券預計單車盈利約1萬元左右。

該行預計Q4仍有小幅提升空間,全年單車利潤約7000元,同增近2倍+,釋放盈利彈性。23年雖然存在補貼退坡風險,但公司規模化降本空間大,預計單車利潤仍可維持1萬元。

海外市場加速推進,電車龍頭劍指全球

9月28日,比亞迪 $01211.HK 召開線上發佈會,宣佈面向歐洲多國發布唐、漢、元 PLUS 三款車型,同時公佈三款車在德國預售價格,唐、漢為 7.2 萬歐元,元 PLUS 為 3.8 萬歐元,定價顯著高於國內。

10月17日,比亞迪攜唐、漢、元PLUS(當地車型名為BYDATTO3)三款電動車型亮相巴黎車展。比亞迪全球戰略合作伙伴殼牌參與發佈會,雙方共同宣佈將為比亞迪歐洲車主提供更優質的充電體驗,包括向車主開放歐洲境內約30萬個殼牌充電樁使用權。目前,比亞迪新能源汽車足跡遍佈全球70多個國家和地區,超過400座城市,累計服務超過260萬名車主。

機構觀點

美銀:維持比亞迪股份 $01211.HK 「買入」評級 目標價461港元

美銀證券表示,比亞迪第三季盈利預告勝預期,撇除一次性項目(主要為來自美元兑人民幣升值匯兌收益),盈利應上升879%至1015%,達51億元至58億。首三季盈利按年升272%至289%,達到91億元至95億元,佔該行全年預測81%至85%。該行看好比亞迪不斷增長的電動汽車銷量和毛利率前景改善,維持買入評級,目標價461港元。

小摩:予比亞迪股份 $01211.HK 目標價275港元 評級「增持」

摩根大通發表報告指出,比亞迪發佈第三季盈喜,遠超過該行及市場預期,公司料首九個月純利介乎91億至95億元,按年飆升2.72至2.89倍,並高過該行對其全年預測的84億元及市場預期的90億元。該行認為,比亞迪第三季業績強勁,相信主要由於季內新能源汽車銷量達53.9萬輛創新高,按年增長1.68倍,按季增長52%;產品組合更好;電池業務及手機外殼業務的成本控制。公司第四季的新能源車銷量有望再創新高,該行料比亞迪第四季及之后的盈利動力繼續強勁。該行對其目標價275港元,評級增持。

花旗:維持比亞迪股份 $01211.HK 「買入」評級 目標價640港元

花旗發佈研究報告稱,維持比亞迪股份(01211)「買入」評級,第3季盈喜勝於預期,預計市場對此反應積極,目標價640港元,屬行業首選。據數據顯示,這是分析師給出的最高目標價。

報告中稱,公司第3季盈利勝預期,受惠於新能源汽車銷量強勁和產品組合改善。另第3季初步盈利按季增速快於銷量增速約2倍,令人鼓舞。比亞迪較早前發盈喜,預測第3季純利為55-59億元,同比升3.34-3.65倍,每股盈利1.89-2.03元,扣除非經常性損益之純利為50.7-57.7億元,升約8.79-10.15倍。

風險及免責提示:以上內容僅代表作者的個人立場和觀點,不代表華盛的任何立場,華盛亦無法證實上述內容的真實性、準確性和原創性。投資者在做出任何投資決定前,應結合自身情況,考慮投資產品的風險。必要時,請諮詢專業投資顧問的意見。華盛不提供任何投資建議,對此亦不做任何承諾和保證。

推薦文章

美股機會日報 | 今晚11點!特朗普將親自「加冕」美聯儲新主席沃什;英偉達Vera Rubin機架售價狂飆!產業鏈所有組件迎漲價熱潮

一周財經日曆 | 壓軸登場!小米、拼多多等重磅財報來襲;深演智能、雲英谷科技等新股下周上市;港美股下周一休市一日

SpaceX在發現多項問題后推迟「星艦」第12次試飛

華盛早報 | 沃什今晚11點宣誓就職美聯儲主席!雷軍稱未來兩年內存或持續漲價;Q1恆指季檢結果今晚公佈

特朗普再威脅伊朗交出濃縮鈾!稱到手后或銷燬

美股機會日報 | 伊朗稱高濃縮鈾不得運往國外;特朗普再出手!美國政府20億美元佈局量子計算;SpaceX正式遞表衝刺納斯達克

一圖看懂 | 連續兩季盈利!蔚來Q1經營利潤0.66億元,交付量超8萬輛;毛利率創近四年新高

SpaceX更多IPO細節披露:去年虧損49億美元,馬斯克掌握85%投票權,股票分階段解禁