熱門資訊> 正文

【特約大V】龔成:長建現投資值博率

2022-10-17 16:22

長江基建集團有限公司

CHEUNG KONG INFRASTRUCTURE HOLDINGS LTD.

股票代號:01038

市盈率:13倍

股息率:6%

每股盈利:$2.98

市值:$1000億

業務類別:基建

集團主席:李澤巨

主要股東:長江和記實業有限公司 (00001) (75.7%)

5年業績

年度:2017/2018/2019/2020/2021

收益(億):60.2/71.5/67.3/71.8/70.5

盈利(億):103/104/105/73.2/75.2

每股盈利:4.07/4.14/4.17/2.91/2.98

每股股息:2.38/2.43/2.46/2.47/2.50

ROE:10.3/9.95/9.60/6.56/6.61

--企業簡介--

長江基建(長建)是香港具規模及多元化的上市基建公司,並在國際基建業穩據重要地位。核心業務包括:能源基建、交通基建、水處理基建、廢物管理、轉廢為能、屋宇服務基建及基建有關業務。

長建的營運範圍遍及香港、中國內地、英國、歐洲大陸、澳洲、新西蘭及加拿大。

--企業發展--

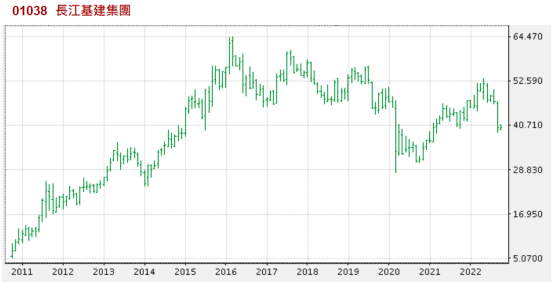

【圖1】--長建業務簡介

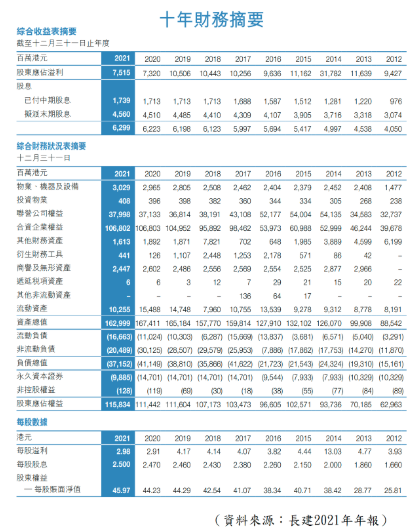

【圖2】--10年財務數據

長建持有近三成多的電能實業(00006)權益,而電能於2014年1月分拆港燈(02638)獨立上市,為長江基建帶來約190億元的一次性特殊收益,因此2014年的盈利會被拉高,同時亦令長建持有大量現金。此舉變相令長建減持香港的業務,定位更國際化。

長建最初成立時只為一家專注大中華業務的公司,在香港及內地從事水泥生產、電廠及收費道路業務。

其后業務不斷擴張至其他範疇及地區,目前可説是具領導地位的環球基建企業之一,擁有多元化的投資組合,包括電力、燃氣、原油輸送、水務、交通、基建材料、廢物管理及屋宇服務基建業務;項目遍佈香港、中國內地、英國、歐洲大陸、澳洲、新西蘭及加拿大。

當中不少項目均透過收購去發展,目前的海外業務表現理想,當中以英國業務的溢利貢獻佔比最大,約佔總溢利逾半。

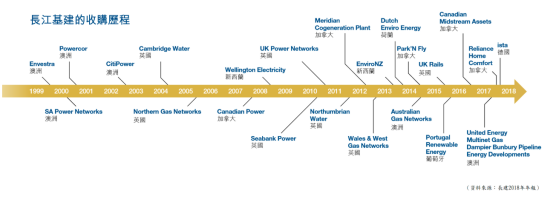

近年長建進行三項重大收購,包括當時澳洲最大多元化公用事業上市公司DUET、加拿大最大熱水爐及相關設備租賃公司Reliance Home Comfort,以及德國的輔助計量、水與暖氣能源發單服務供應商ista。收購完成后,長建業務開始拓展至屋宇服務基建範疇。

收購模式可説是長建的發展方向,長建由 2010年起計,已花費合共三、 四百億於多個收購項目,而2017年亦標誌長江基建收購新里程,這年進行三項重大收購,涉資約港幣560億元。有關收購不但令長江基建的業務更多元化,並進一步擴大集團業務版圖與收入基礎。

--以收購合營擴展--

【圖3】--長建的收購歷程

從過往的收益及聯營公司計入的營業額中,可見長建能保持增長,這是攤佔多間合資企業之營業額壯大的成果,當中利用了合作與收購,令企業保持發展。

可見長建利用合營企業帶來主要的增長動力,雖然會計數字沒有反映股權較少的聯營公司,但合作、入股已成為其增長模式,而當中除以不同形式的合作外,就是用了各種收購的方法以壯大長建。

雖然長建業務涉及多個範疇,但由於不少都與公共事業有關,故往往在收購后都能產生持續穩定的現金流,而對於甚有經驗的長建來説,要推算將來的現金流、當中的風險,以及估算當中的價值,並不是太困難。

--擴張中風險平衡--

在將來的發展中,雖然收購不是分析公司的全部,但收購業務仍會是發展方向,故對長期發展總有影響。但投資者難以得知將來收購的項目,因此只能對管理層信賴。

管理層表示長建將採用三個重點策略:(1)持續發掘收購機遇;(2)促進現有業務及新收購業務的內部增長;(3) 鞏固雄厚資本實力,以投放資源予內部增長及對外收購。

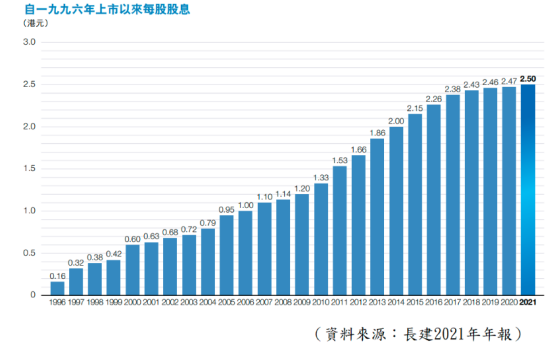

股本回報率(ROE)方面,大致處於10%水平,以公共及基建類別來説是合理的回報率,而再投資的回報率更不差,企業有一定的價值。股息方面,二十多年來保持上升,股息的回報相當理想,反映企業的價值保持上升,以及不斷創造增長的現金流。

但大家要留意,長建一直以收購已發展國家(如歐洲、澳洲、加拿大)之民生相關企業為主,而近年西方國家都不太希望將一些民生和較敏感事業交給中資公司營運,故收購將會變得困難,有機會令增長力打折扣。

【圖4】--長建多年股息圖

--投資策略--

綜合而言,長建是不錯的企業,有一定規模,資產亦有一定質素,過往的發展不差,能平穩發展及再投資的回報亦不算差,而開拓新業務亦能平衡當中的風險回報,整體有相當的質素。

不過,規模大,國家保護資產,都令這企業增長力有所減弱。

要留意,長建有不少英國業務,當地經濟較一般,難免對其造成影響,但由於長建本身仍有其他國家的資產,故影響算是中等,未算全面影響。加上長建有不少歐洲資產,因此歐洲經濟較一般,加上戰事等因素,都會令這股業務表現未必好強。

因此,中短期股價總會波動,但往后將會慢慢好轉,有平穩增長能力,以及不差股息。

另外,由於企業已有一定規模,加上作風穩健,故發展的速度不會太快,但平穩增長則無問題,手持的現金相信會逐漸收購其他海外業務,前景仍在,目前市盈率13倍,股息率6%,在合理區的中下。

若然是追求收息、平穩回報的投資者,相信此股是適合的選擇,過往無論在股價與股息增值方面都是不錯,股息不差,投資者宜着眼於較長線的股價及往后股息,但就未必是高增長類。

(本人為證券業持牌人士,未持有上述股票。上述文章只是企業分析,並不構成任何投資邀約,投資者在投資前,請自行花時間研究企業,才決定是否適合自己。)

【作者簡介】龔成

暢銷書作者:《股票勝經》、《選股勝經》、《50優質潛力股》、《50穩健收息股》、《50值博倍升股》、《大富翁致富藍圖》、《80后百萬富翁》、《80后2百萬富翁》、《80后3百萬富翁》、《財務自由行》

財經節目主持人:香港Now TV

致富教練:《經濟一周》理財真人Show

專欄作家:《經濟一周》

財經類人氣博主:Facebook 10萬+粉絲,在線答疑10000余條

股票課程導師:香港、澳門2000+學員

推薦文章

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

一周IPO | 賺錢效應持續火熱!年內24只上市新股「0」破發;「圖模融合第一股」海致科技首日飆漲逾242%

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

美股機會日報 | 降息預期升溫!美國1月CPI年率創去年5月來新低;淨利、指引雙超預期!應用材料盤前漲超10%

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?