熱門資訊> 正文

全球光伏製造跟蹤與市場趨勢:產業鏈產能、分佈、技術

2022-10-17 16:37

近日,諮詢機構Clean Energy Associates(CEA)更新了新一季《光伏供應商市場情報》,報告闡述了當季全球太陽能供應鏈的產能增長、分佈、技術等情況。

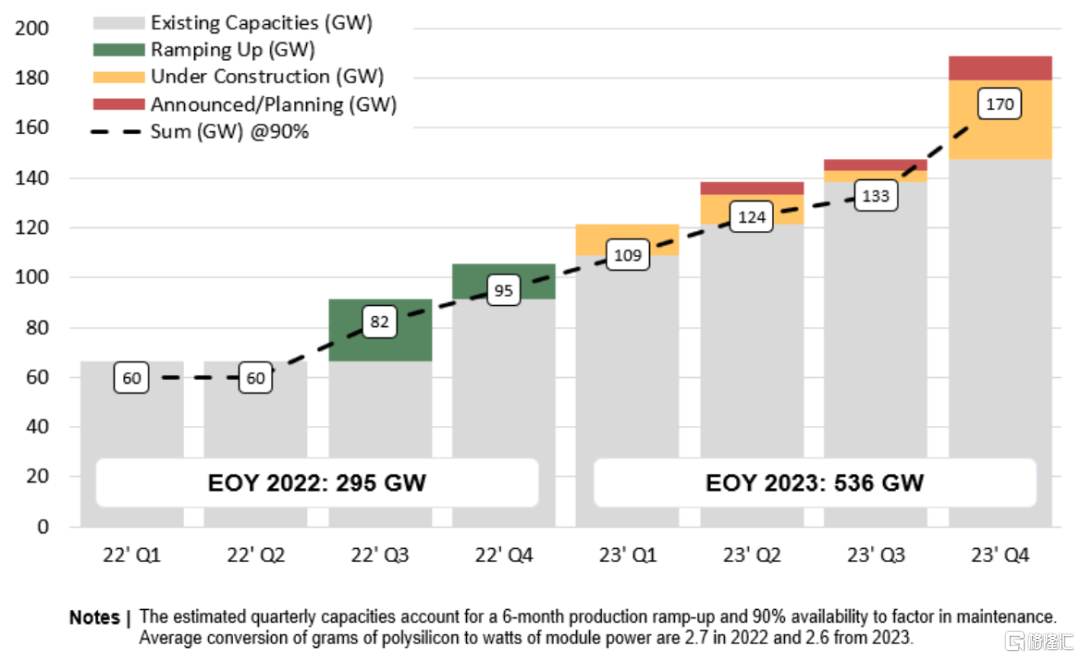

先看多晶硅方面,根據新研究數據,隨着本季度六家新工廠的產能提升,全球多晶硅產能有望在2022年年底達到295GW。

CEA預測稱,假設所有在建項目按計劃開發,那麼至2023年年底,多晶硅產能將飆升至536GW。

CEA預計,多晶硅價格將在2023年全年下跌

這一預期增長將出現在今年多晶硅價格持續上漲之后,價格持續上漲的一部分原因是中國的電力配給和硅材料短缺。然而,CEA在8月發表的研究報告稱,隨着產能大規模上線,多晶硅價格將在2023年全年下跌。

在《2022年二季度光伏供應商市場情報》中,CEA預計,光伏產能將遠超明年的全球光伏開發預期。

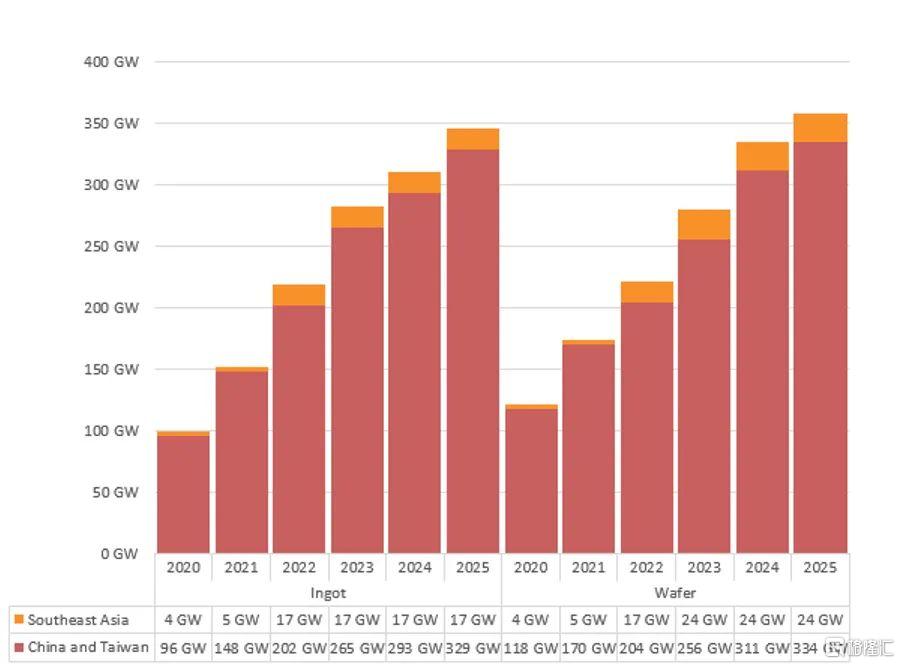

報告顯示,與2022年一季度相比,二季度全球硅錠產能增長了近30GW,這主要是由於晶科能源在中國青海省上線了20GW產能,而硅片產能則出現下降,這主要是由於協鑫放棄了其大部分多晶硅片產能。

儘管非中國的硅錠產能有限,但隨着晶科能源在越南的7GW工廠產能的持續提升,晶澳科技和隆基公司分別在越南和馬來西亞啟動硅錠和硅片廠建設,預計這一數字將略有擴大。

電池產能方面,報告中涉及的17家光伏公司產能在2022年二季度上升至262GW,預計至今年年底將躍升至近329GW,其中中國的增長占主導地位。

SMIP供應商鑄錠和硅片容量

CEA表示,由於供應商被鼓勵在東南亞擴張以對衝美國「強迫勞動法」和中國製造業關税帶來的揮之不去的風險,隆基、晶科能源、晶澳科技以及其他公司在這一地區或會上線約7GW電池產能。

同時,全球組件產能在2022年二季度超過324GW,預計至今年年底將達到近400GW,較當前產能增長約20%。

中國之外,全球光伏製造產能跟蹤

令PV Tech關注的是,研究還涉及中國以外的光伏製造供應鏈產能。

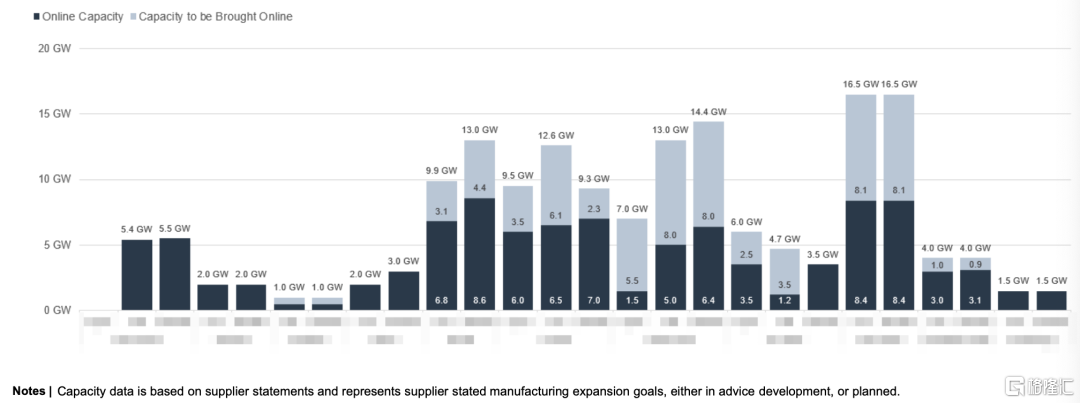

根據報告,在中國之外,其涵蓋的供應商目前運行着11GW硅錠產能,42GW電池產能以及近50GW組件產能,而這些供應商計劃將這些產能分別增至23GW、73GW和74GW。

值得一提的是,幾乎所有的供應商都實現了大尺寸硅片的非中國升級計劃。由於需要採購更昂貴的設備或升級設備,只有少數轉向210mm的供應商需要更多時間來最終確定擴張計劃。

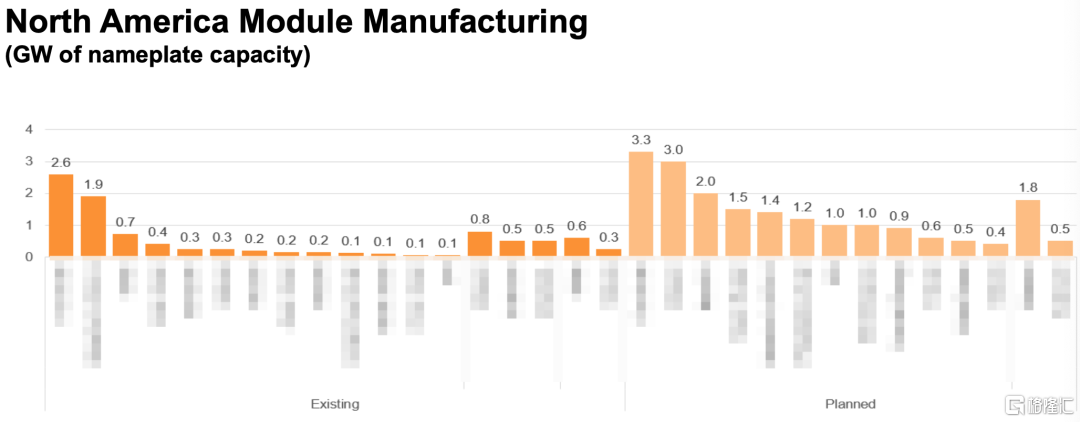

在CEA的報告中,只有四家供應商在運營着或計劃運營非中國鑄錠和硅片產能。研究指出,在美國近期通過的《通貨膨脹削減法案》的支持下,部分美國製造商正在擴大產能,但只有不到20%的新公告包括了北美的硅錠或硅片產能。

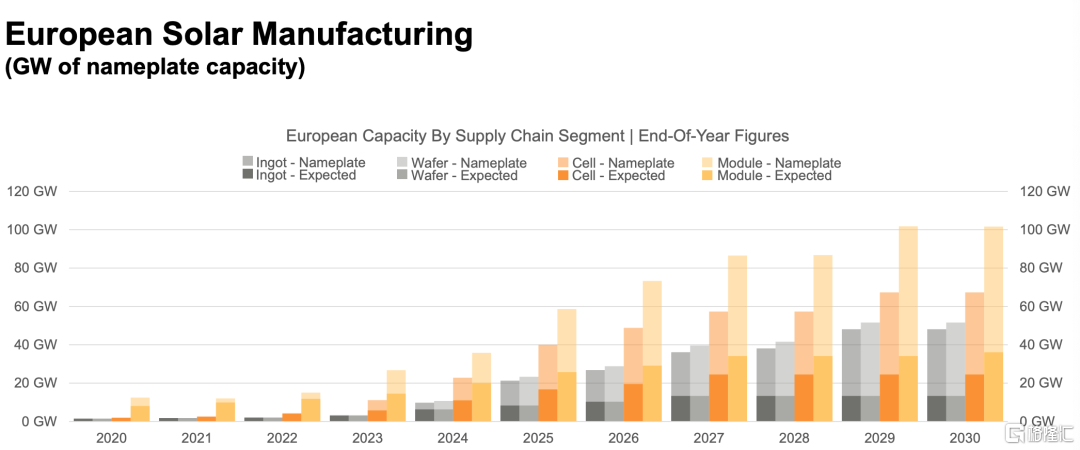

對於歐洲而言,CEA表示,與中國光伏供應鏈脱鈎的政治利益可能會阻礙未來貿易,但考慮到歐洲缺乏光伏產能的現狀以及轉型以取代俄羅斯化石燃料的緊迫性,與中國光伏供應鏈脱鈎的情況在短期內不太可能發生。

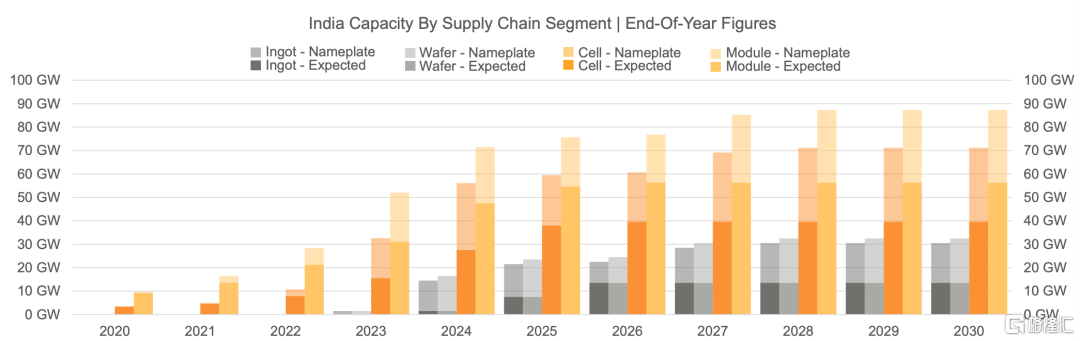

最后,研究表明,印度的電池和組件產能預計將在今年年底前分別達到約10GW和30GW。

Indian Solar Manufacturing(GW of nameplate capacity)

N型技術與市場趨勢

報告指出,雖然一些供應商仍然看到PERC電池的額外增益,但由於頗具前景的效率,大多數供應商已將重心轉移到對TOPCon和異質結電池的探索上。這一趨勢會帶來太陽能電池製造領域的更多擴張,從而滿足對使用最新技術的更新電池的需求。

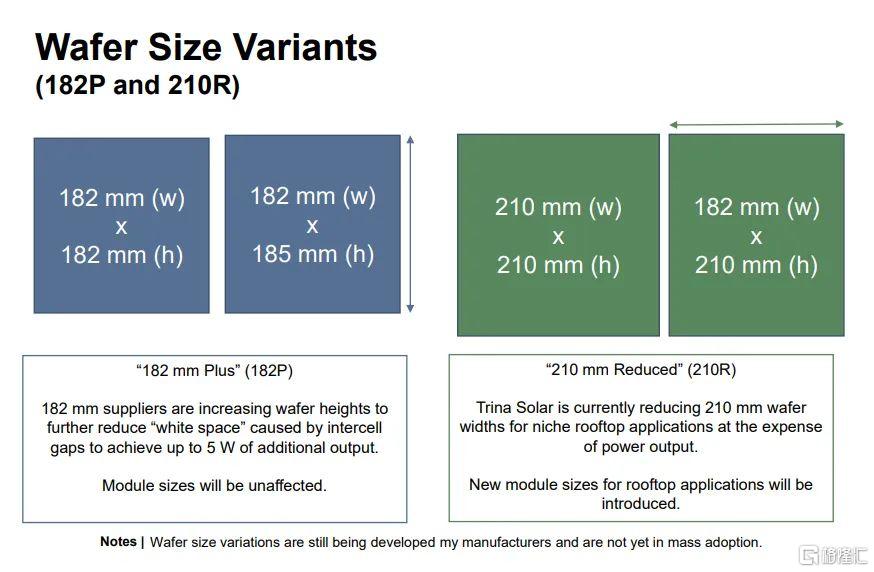

182P和210R硅片

據稱,在210mm(G12)和182mm(M10)組件尺寸標準化后,製造商也在探索優化硅片尺寸的方法。"182mm plus"(182P)產品增加了硅片高度以進一步減少電池間縫隙造成的 "空白空間",實現了高達5W的額外輸出。組件大小應不會受影響。

「210mm Reduced"(210R)產品以犧牲功率輸出為代價,減少了用於小眾屋頂應用的硅片寬度。業內還將推出用於屋頂應用的新組件尺寸。

推薦文章

華盛早報 | 戰事或再次升級?特朗普威脅打擊伊朗民用設施;段永平稱泡泡瑪特是中國產品國際化的先驅;港股今日休市一天

港股周報 | 油價狂飆!特朗普「逆天」發言引發股市「驚魂」震盪;泡泡瑪特獲段永平看多,斥資近14億港元瘋狂回購

一周財經日曆 | 特朗普伊朗戰爭倒計時!4月6日最后期限將至;事關降息!美聯儲會議紀要重磅來襲

提價83%需求卻暴增400%!智譜、MiniMax鎖定大模型定價權,AI Agent元年即將開啟?

華盛早報 | 伊朗與阿曼擬共管霍爾木茲!美股V型反轉;伊朗襲擊甲骨文、亞馬遜數據中心;港美股今日因假期休市一天

諾和諾德稱:口服版Wegovy減肥效果優於禮來GLP‑1口服藥

油價上漲 此前特朗普表示伊朗衝突可能在未來幾周升級

野村:特朗普講話未能發出局勢降温的明確信號