熱門資訊> 正文

汽車行業專題研究:560位智能汽車消費者帶您直擊消費趨勢

2022-10-15 11:56

本文來自:風研數據 作者:楊誠笑、黃海利

摘要

終端未來購車需求旺盛,未來1-3年滲透率有望達50%

在政策法規對燃油車排放及能耗的多重限制日益嚴苛、汽車技術發展趨勢、全球能源危機的多重背景下,市場對於智能汽車未來成長空間的期待也隨之而來。天風數據研究團隊訪問700位消費者,基於樣本數量、代表性的考慮甄選560份高質量樣本作為主要研究對象,用科學數據證據為基礎,洞察智能汽車消費趨勢。

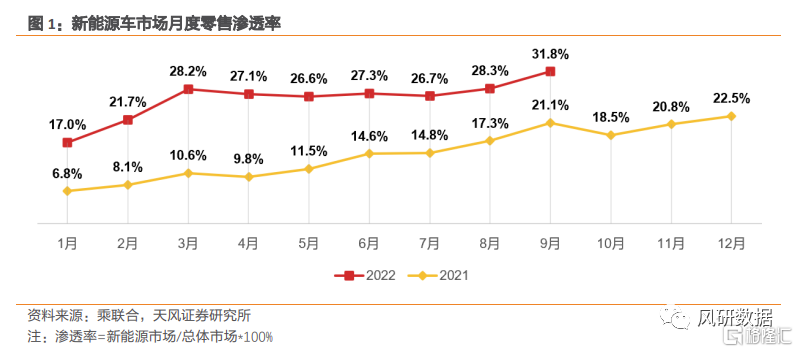

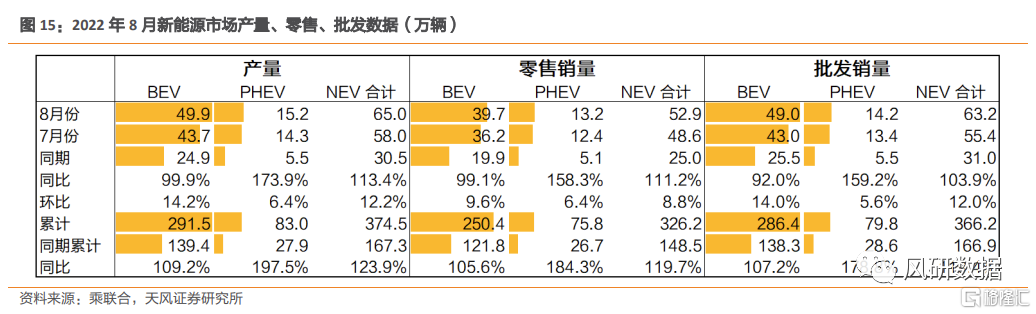

乘聯合9月新能源車月度零售滲透率首次突破30%。本調研顯示,有48%的受訪者表示未來1-3年有購車計劃,近一半燃油車主有望加購智能電動車,未來1-3年智能電動車的滲透率有望達到50%。

購車參數直擊消費趨勢:

· 續航里程:純電動消費者接受度最高。續航里程仍是選購的橋頭堡,用户持車實際續航里程與期望里程間存在100公里差距。97%的消費者願意為續航額外付費(花費在2萬元以下,付出10分鍾以上充電時間)。對超高續航(800km以上)不具極致追求。

· 電池:電池品牌直接影響購買決策,其中最受青睞的品牌是比亞迪;比亞迪電池是廣東地區消費者的優選。動力電池材料偏好不顯著,三元鋰電池有傾向的消費者願意支付1-4萬元人民幣溢價。

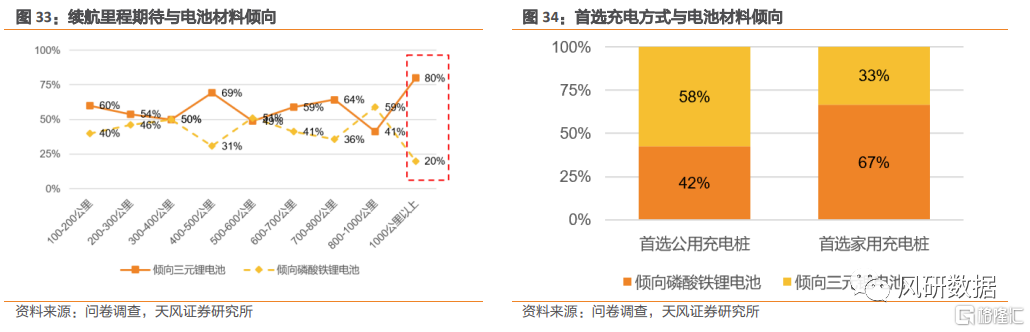

· 充電:充電模式仍是主流,換電模式有待普及。已擁有智能電動車的車主優選公用充電樁。快充方案追求務實,青睞「10-15分鍾200-400公里」檔,不追求極致快充。

· 電驅動:多驅動電機、四輪驅動或將成為消費趨勢。98%的大眾對多電機有支付意願,雙電機溢價集中區間為1-5萬元。百公里加速成為擇車項,大眾期望4-6秒加速區間。為未來車型性能提升奠定了需求基礎。

· 空氣懸架:已形成廣泛認知,目前裝配量不高。大部分消費者能夠接受的額外消費金額在1-4萬元人民幣區間。預計隨着生產端成本的下降空懸裝配率會顯著提升。

· 自動駕駛:智能化浪潮下最受消費者關注。L2達到認知普及,L3和高階智能駕駛具備付費意願。車距檢測、緊急制動廣受好評。未來最有潛力的輔助功能為前方碰撞警告、行人碰撞預警、疲勞預警、盲點檢測。

· 自動駕駛場景:安全成為消費者訴求與擔憂的聚焦點。對城市服務、公共交通、網約車自動駕駛接受度高,Robotruck、Robotaxi或將先走進民眾生活。

· 智能交互:智能座艙的消費者需求仍然是以安全舒適為主,個性化需求待開發。智能交互方式中智能語音普及且廣受好評,智能座椅、雲端互聯、智能出行、手勢識別或下一個普及功能。智能屏方案用户傾向2塊屏幕「液晶儀表屏+中控屏」雙聯屏佈局。

· 內飾搭配材料:主流趨勢是新型環保材料和天然皮革

消費者怎麼看汽車品牌、車型?

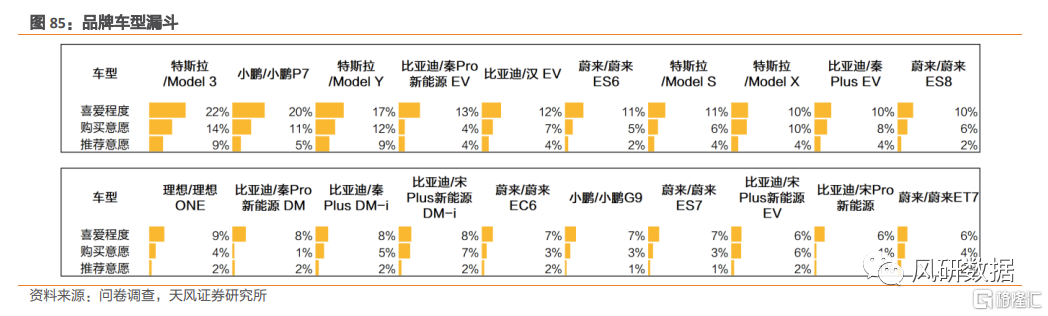

品牌表現方面,比亞迪一馬當先。比亞迪消費者喜愛度、購買意願、推薦度均位列第一。其次比亞迪「喜歡-購買」留存率、「購買-推薦」轉化率均達70%;説明客户好感度、忠誠度均表現優秀,預期未來銷量趨勢向好。車型方面,特斯拉 Model 3為最受喜愛車型,此外比亞迪多款車型受到消費者青睞。品牌溢價方面,特斯拉、比亞迪位於一二位。

新勢力車企蔚來、小鵬品牌綜合表現優於其他品牌。

風險提示:樣本代表性風險,汽車行業景氣度不如預期風險,系統性風險

1

終端購車計劃

1.1 智能電動車趨勢在終端達成共識,未來購車需求旺盛

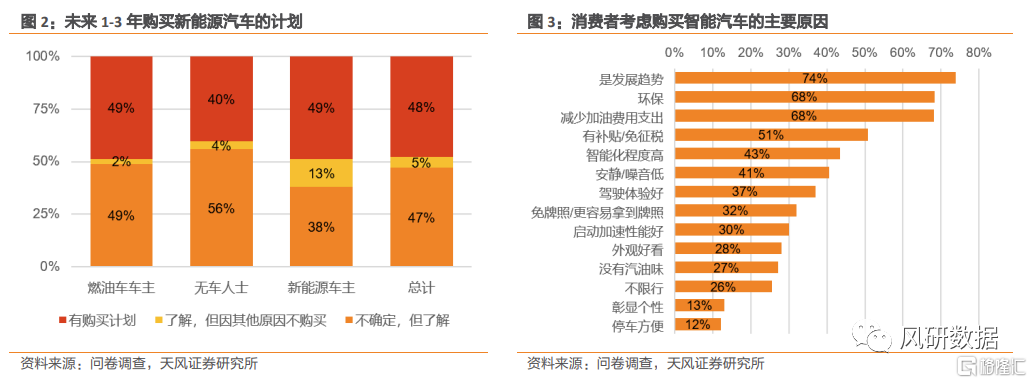

2022年以來新能源汽車銷售滲透率同比逐步攀升,據乘聯合9月新能源車月度零售滲透率首次突破30%達到31.8%。市場對於未來成長空間的期待也隨之而來,據調研48%的受訪者表示未來1-3年內有購買智能汽車的計劃,近一半燃油車主有望加購智能電動車,無車人士中亦有40%有購買計劃,56%雖處於觀望狀態,但表示對新能源車已有一定了解。由此我們預計智能電動車未來1-3年滲透率有望提升至50%。

為什麼越來越多的人選擇智能電動汽車?——政策法規對燃油車排放及能耗的多重限制日益嚴苛、汽車技術發展趨勢、環保、全球能源危機的背景下,節節攀升油價都是助推消費者考慮的關鍵選項。

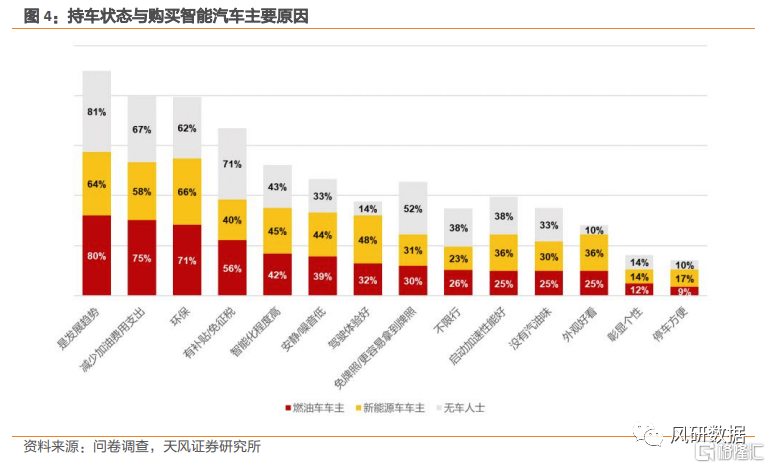

按車主身份看購車動機,燃油車主追隨發展趨勢、減少油費支出加入環保的行列;新能源車主追求駕駛體驗和外觀,而無車人士對政策更敏感(補貼、牌照、限行)。

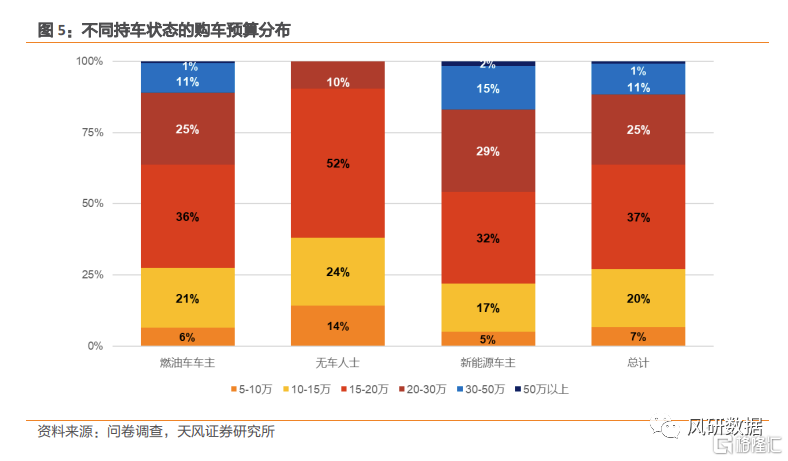

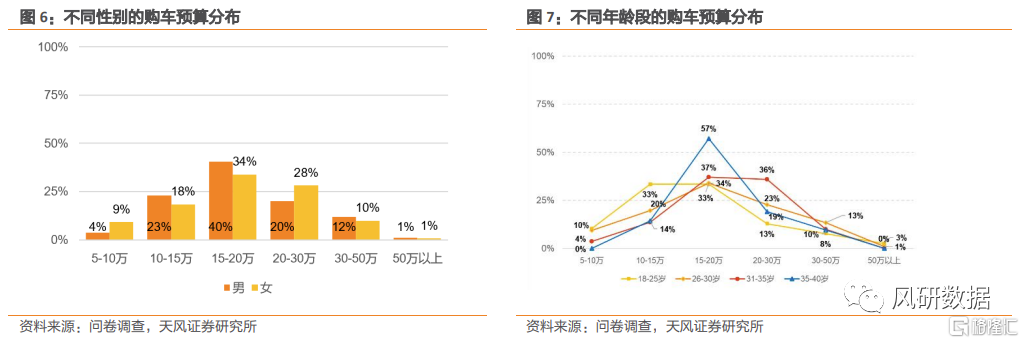

1.2 購車預算總體均值20萬元,15-30萬元車最受青睞

據調研預算總體均值為20.3萬元,62%預購車受訪者的購車預算在15-30萬元區間。無車人士購車預算均值為15.6萬元總體低於其他車主。

按性別劃分:女性車主預算相對男士大方。女性預算集中在 15-30 萬元檔位區間,男性車主集中在 10-20 萬元區間,20-30萬區間中女性佔比高於男性。

按年齡劃分:90后是中高端車型消費主力。18-25歲的年輕人更願意購買10-20萬的車,31-35歲的受訪者則更偏好15-30萬的車,35-40歲的受訪者中大多數購車預算在15-20萬。

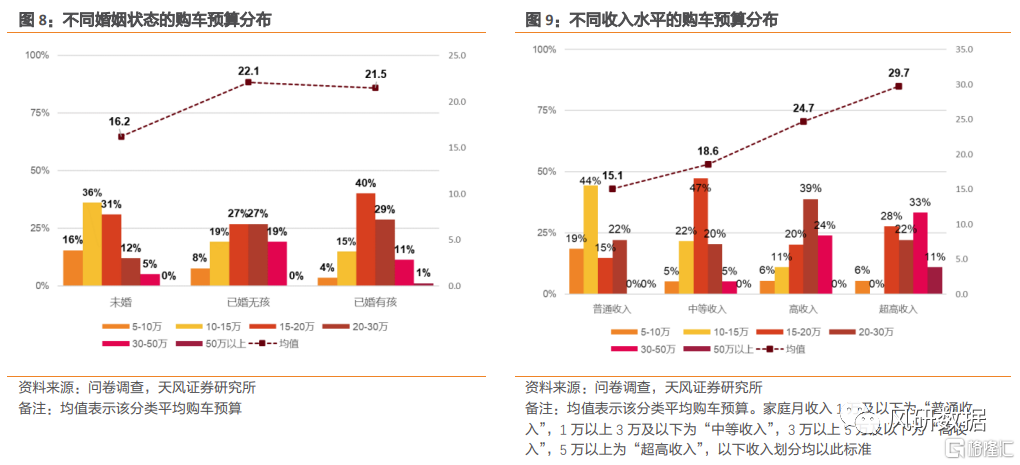

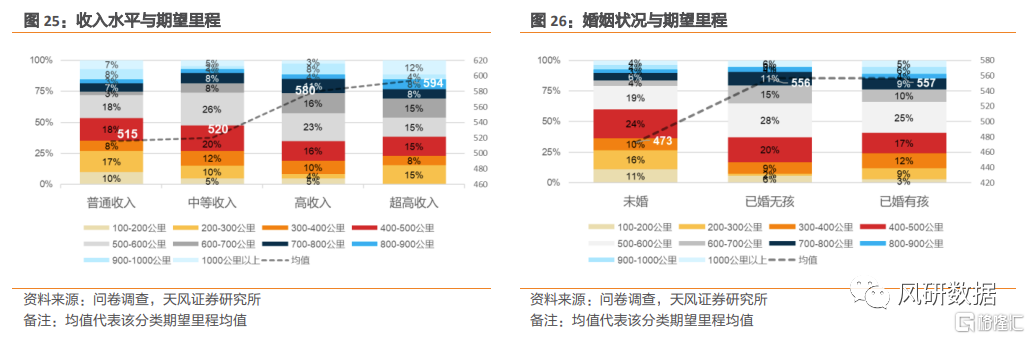

按人生階段分:已婚家庭購車預算明顯高於未婚人士,收入與購車預算呈正相關關係。普通收入家庭大多預算在10-15萬,中等收入家庭在15-20萬,高收入家庭則在20-30萬中比例較高,超高收入家庭購車預算則較為分散。

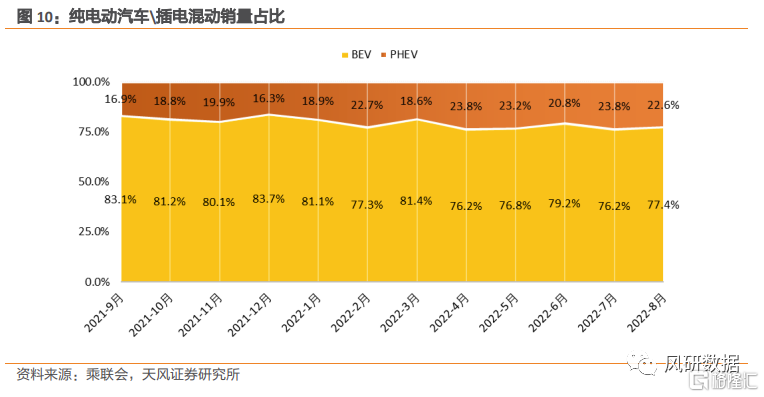

1.3 純電類型接受度可觀

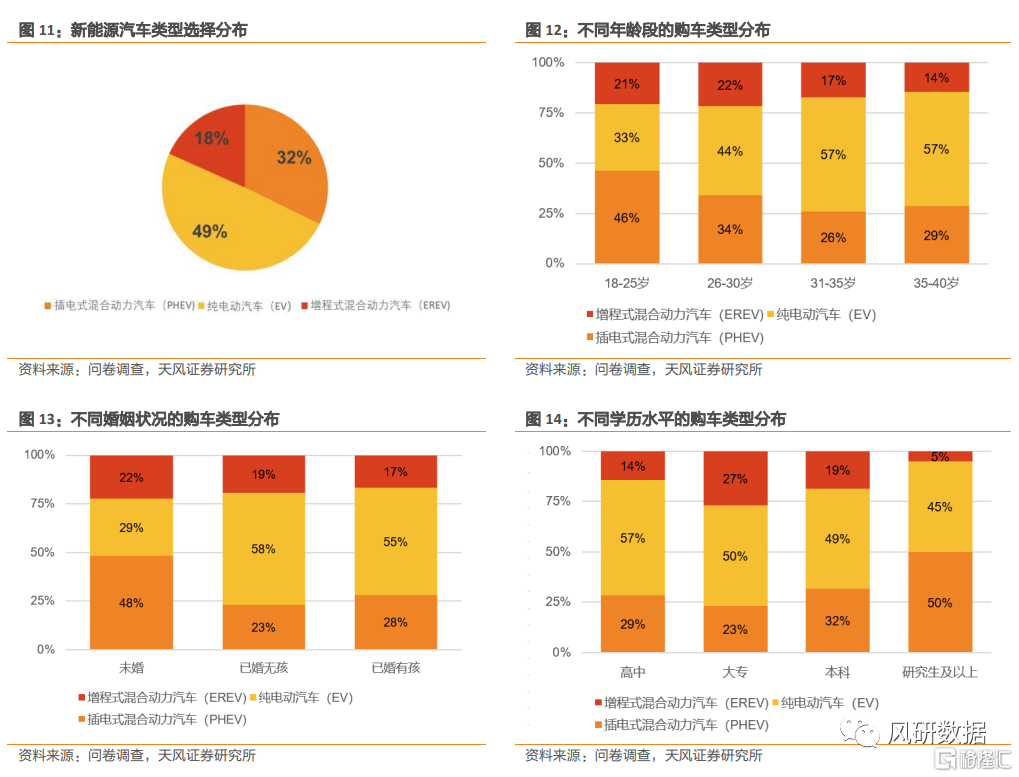

據乘聯會新能源車銷售數據顯示,純電類車型一直佔據銷售主流,2022年插電混動(PHEV)佔比略微增加。與歷史數據趨勢相同,消費者對純電動車接受度更高,調研1-3年有購車計劃的人羣顯示多數(49%)選擇購買純電動汽車,32%選擇插電式混合動力。

從年齡分佈看,18-40歲的人羣中年齡越大,純電動汽車接受度越高。相比較於其他年齡段人羣,18-25歲的受訪者中更多人選擇插電式混合動力。未婚人羣和高學歷人羣更傾向選擇混合動力。

1.4 續航里程仍是橋頭堡,高收入預算人羣購買考量高階化

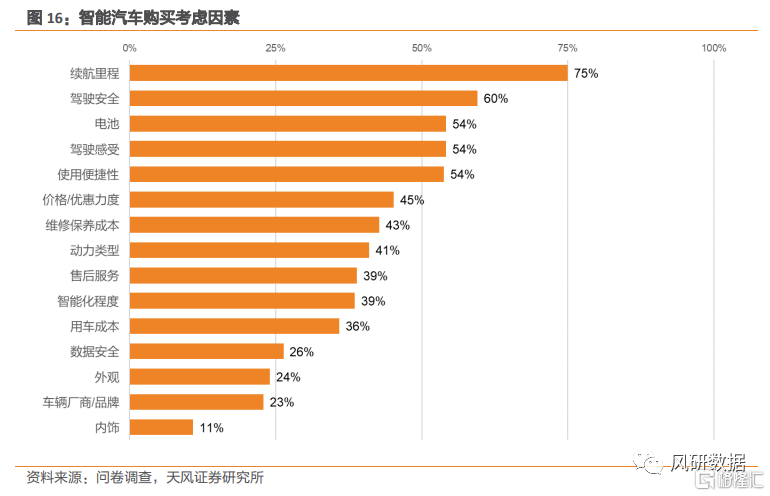

續航里程仍是購買考慮關鍵選項,佔比高居75%。其次是駕駛安全、電池、駕駛感受、便捷性等。

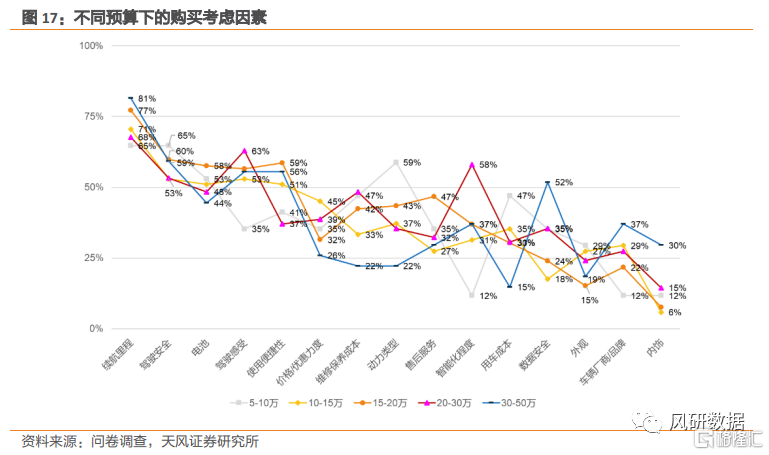

高收入人羣預算充足,擇車時弱化基礎參數,重視智能化、品牌個性化、數據安全元素。5-10萬購車預算下對動力類型和用車成本較關注,對駕駛感受、智能化程度要求較低;20-30萬購車預算則更關注智能化程度;30-50萬預算下對數據安全、品牌、內飾等有更高要求。

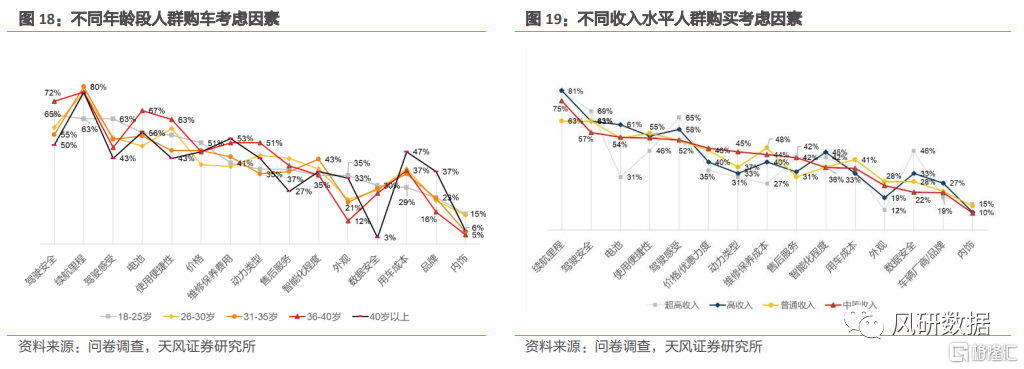

年輕消費羣體重個性,中年人重實際與成本。據調研顯示Z世代更在意駕駛感受和外觀,36-40歲人羣關注點更貼近用車實際場景(安全、電池、便捷),對於外觀關注較少,40歲以上人羣對品牌和用車成本有一定的要求。

2

續航里程

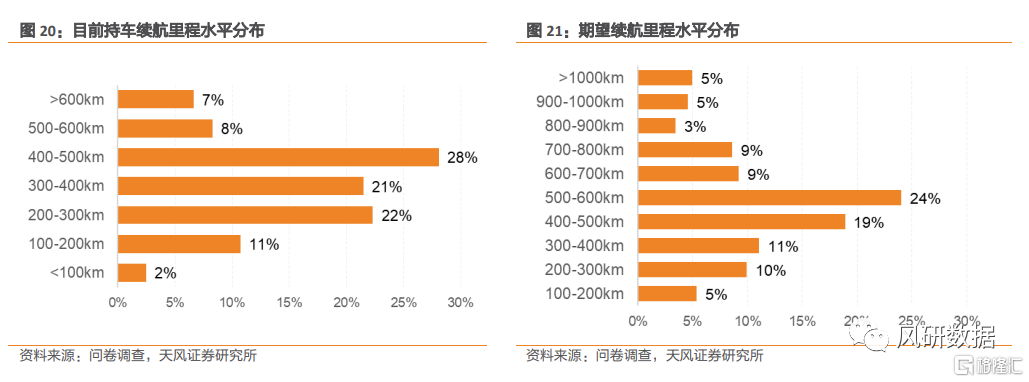

2.1 實際續航里程VS期望續航里程存在100公里焦慮

調研受訪者中的近半數新能源車主表示實際續航在300-500公里區間(均值361公里)。僅15%座駕的續航里程超過了500公里,高續航里程新能源汽車在消費者端滲透較低。

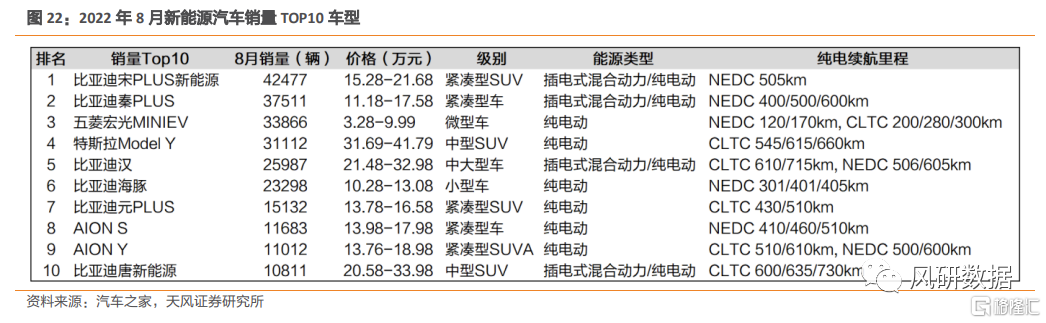

車主里程期望集中在400-600公里。實際里程和期望里程之間有100公里左右差距。2022年8月暢銷車型已基本到400公里續航,從2022年9月新發布的純電動車續航能力來看,目前市場供給已基本滿足消費者里程需求。

消費者對里程不具極致追求,僅有13%的受訪者對超久續航(超過800公里)有期待。接近30%的車主對預期續航里程的要求並不高,維持在400公里之下。

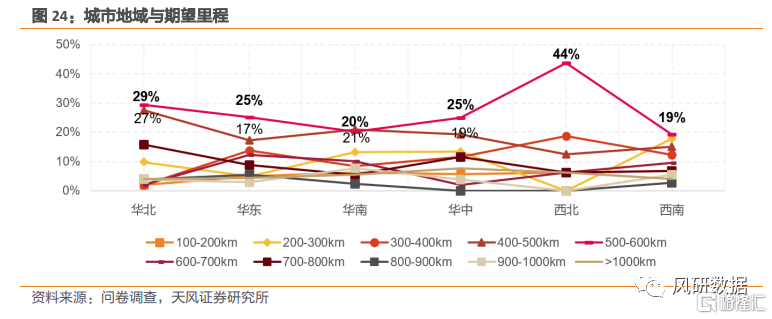

續航期待和出行習慣息息相關,北方地區多自駕長途出行,對續航里程要求高於南方,西北地區對500-600公里續航需求佔比達到44%。已婚人羣對續航里程數的需求高於未婚人羣。

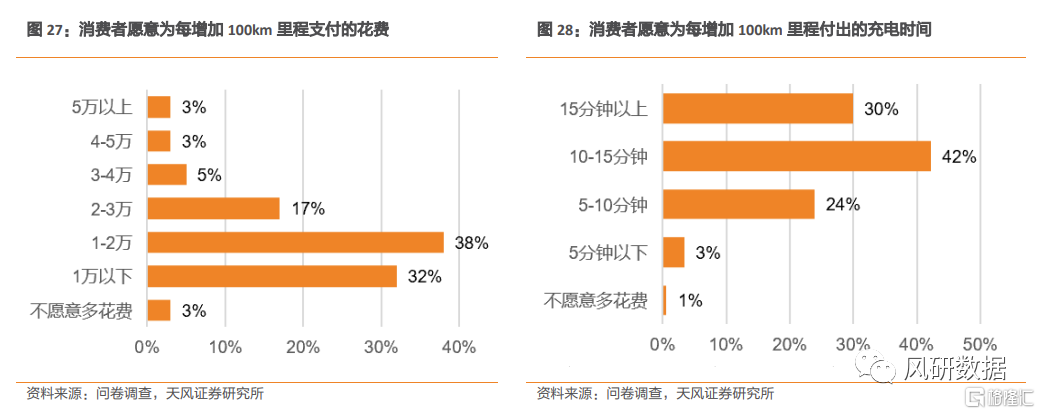

2.2 續航里程邊際付費意願強烈

里程焦慮的背景下,97%的受訪者願意額外付費。大部分人願意為百公里續航額外花費2萬元以下人民幣,額外付出10分鍾以上的充電時間。

3

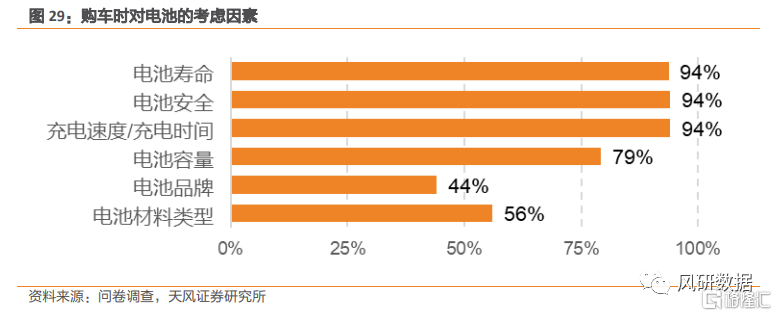

動力電池

54%的消費者表示電池會直接影響購買決策。據調研顯示電池壽命、安全、充電速度毋庸置疑是消費者最關注的方面。

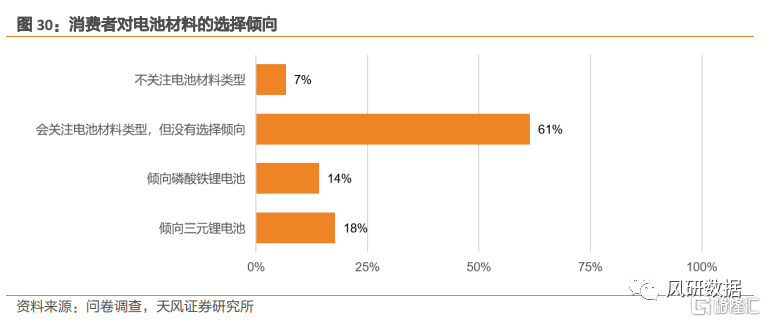

3.1 電池材料偏好微薄,三元鋰偏好者願意支付1-4萬元溢價

電池材料有所關注,但無選擇傾向。對目前主流的三元鋰和磷酸鐵鋰電池傾向無顯著差異。

根據材料特性,三元鋰電池抗低温衰減能力強,能量密度大充電效率高,搭配的汽車適合居住地氣温低、沒有固定家用慢充充電樁、有長續航需求的消費者;磷酸鐵鋰電池汽車則相反。調研結果與2種電池材料適配的消費者畫像吻合。

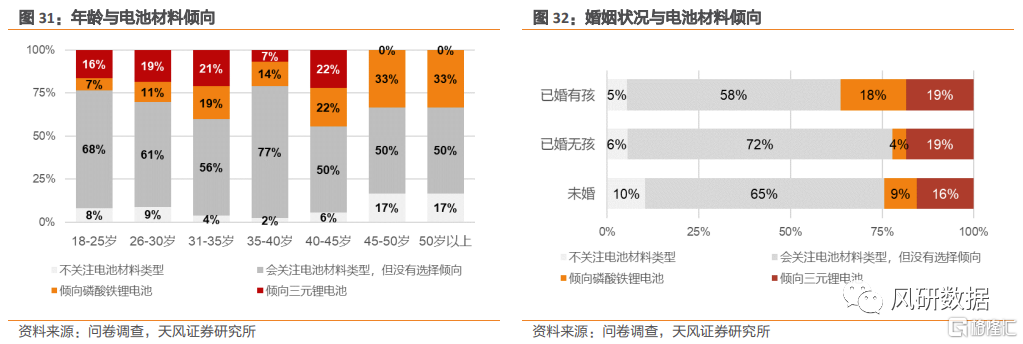

對電池材料有要求的消費者中:電池材料偏好與期望續航里程相關,有1000公里以上超高續航里程要求的消費者更偏向選擇三元鋰電池。電池材料偏好與充電樁相關,偏好公用充電樁的消費者首選三元鋰電池汽車。電池材料偏好與人生階段相關,18-35歲的消費者相對更傾向三元鋰電池,45歲以上、已婚有孩家庭的消費者更傾向磷酸鐵鋰電池。

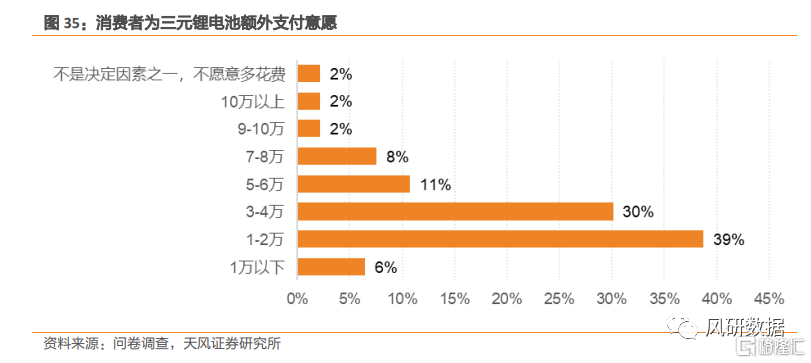

2022年9月國內主流新能源車廠發佈的新車中,電池材料為三元鋰的佔比約60%,如理想L8、小鵬 G9、AION V Plus、零跑C01等。本次調研受訪者中,對電池材料有傾向性佔比為32%,其中對三元鋰電池傾向的有93人。針對這93為受訪者詢問願意為三元鋰電池額外多花費的價格時,其願意支付的溢價集中在1-4萬元人民幣區間。

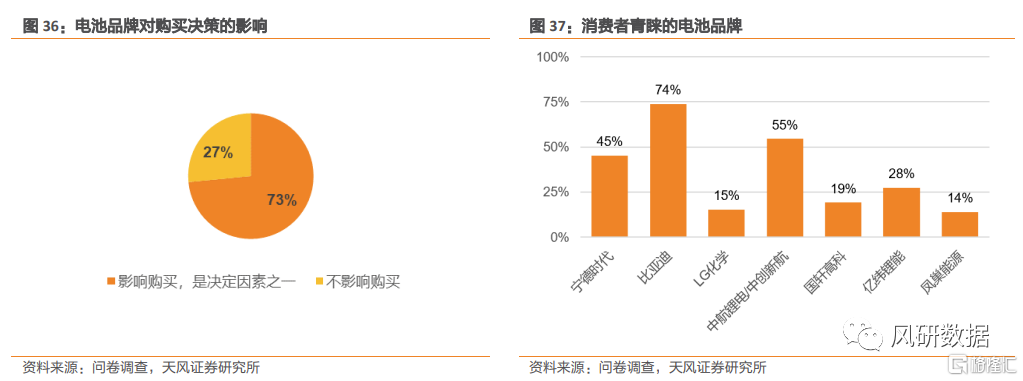

3.2 電池品牌影響購買決策,比亞迪電池最受青睞

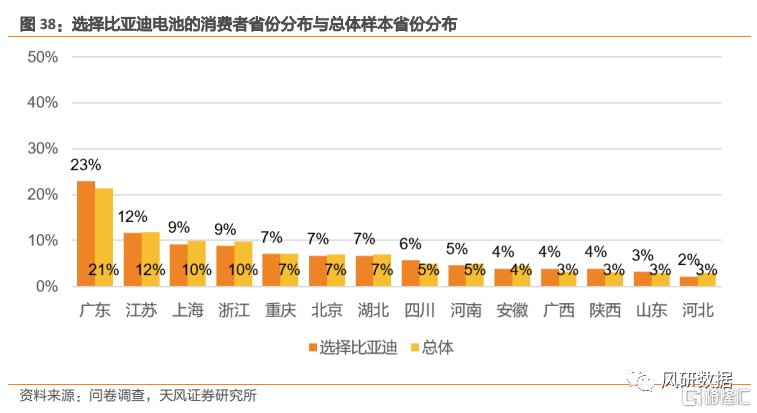

電池品牌直接影響購買決策。73%的受訪者表示電池品牌會影響購買決策。在知名電池品牌中,消費者最青睞的品牌是比亞迪,其中廣東省消費者對比亞迪電池最為青睞。其次是中航鋰電/中創新航。

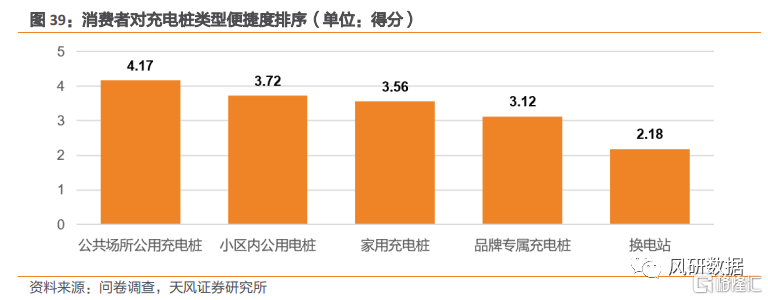

3.3 公用充電樁便攜度廣泛認可

調研數據顯示已擁有智能電動車的車主優選公用充電樁(公共場所、小區公用)。中國電動汽車充電基礎設施促進聯盟最新公佈的數據顯示,8月,我國公共充電樁增加了4.8萬台,同比增長64.8%;目前,公共充電樁的保有量已經達到162.3萬台,樁車增量比達到1:2.3,基本滿足電動汽車日常使用需求。

品牌專屬充電和換電站覆蓋率不夠廣泛,從而在消費者端暫未獲得認可。

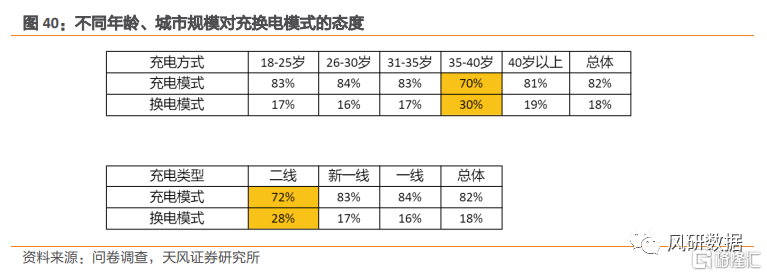

3.4 對換電模式態度保守,二線城市或先接受

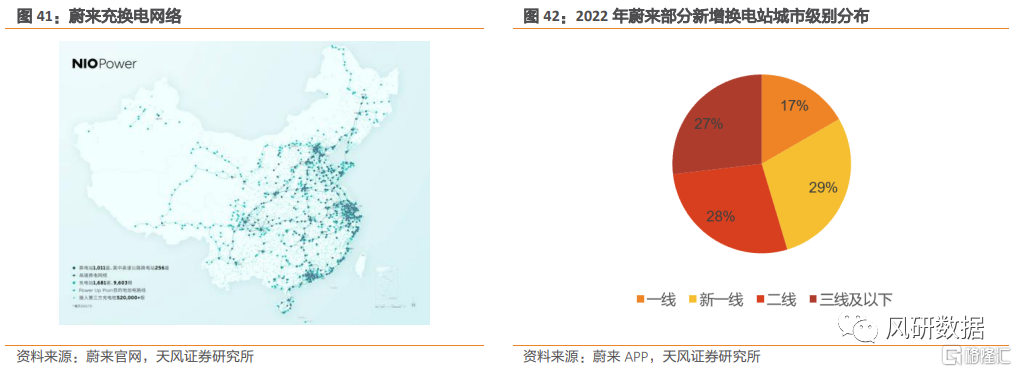

目前具備換電服務的品牌較少,據調研顯示35-40歲年齡段的消費者、二線城市消費者對換電模式的態度較開放。蔚來汽車2022年新增換電站超半數位於二線、三線及以下城市。

3.5 快充優選「10-15分鍾200-400公里」檔,不追求極致快充

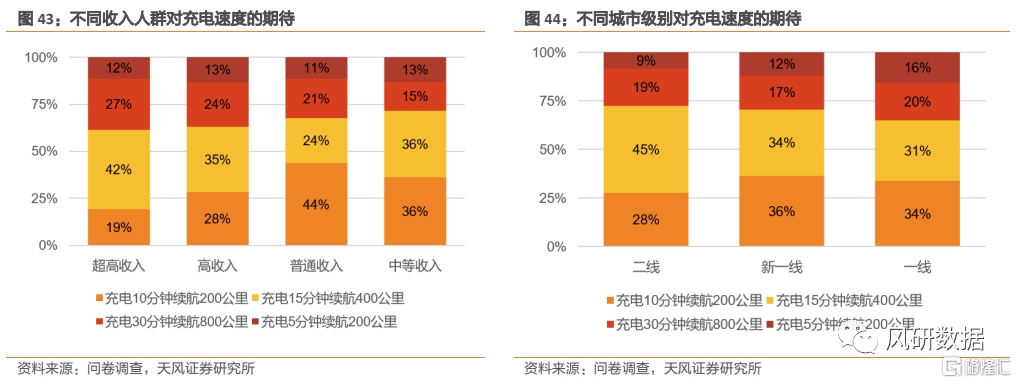

消費者總體對快充速度的期待是10-15分鍾以內時間的快充,能夠達到200-400公里的續航里程。超級快充(5分鍾續航200公里)並不是消費者最期待的充電速度。

4

電驅動

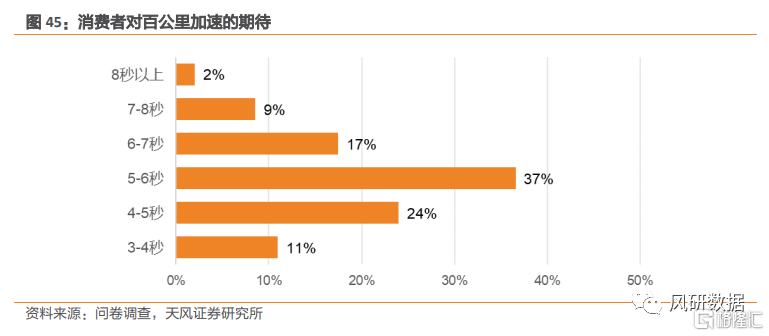

4.1 百公里加速是擇車選項,期待4-6秒

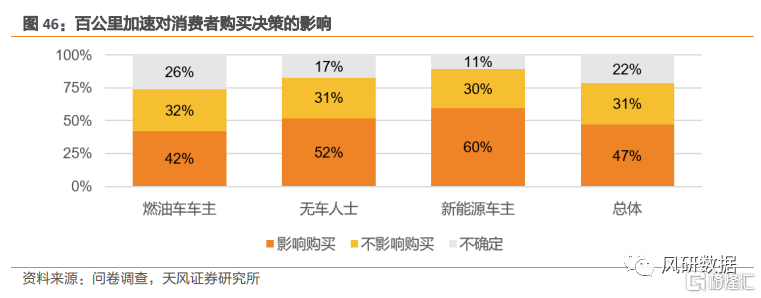

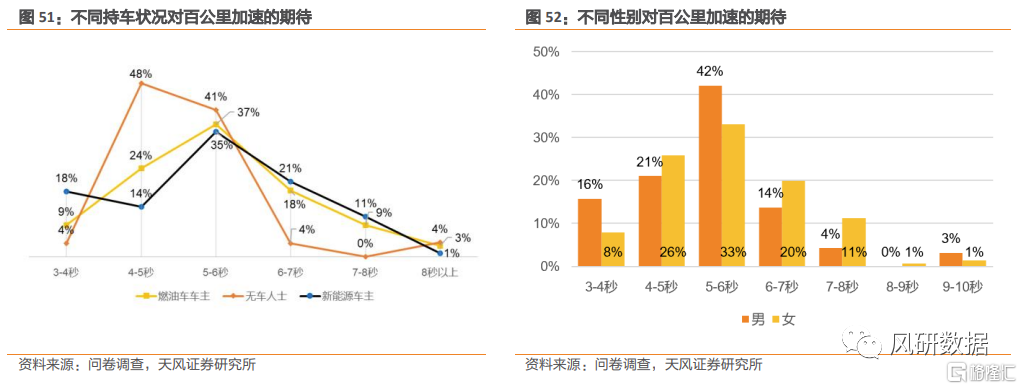

百公里加速一直是購車息息相關的話題,隨着汽車電氣化的發展百公里加速一直是車企宣傳的亮點。據調研47%的受訪者表示購車時會考慮百公里加速。從趨勢來看消費者有高速的追求,8秒以上的百公里加速不受歡迎,大部分消費者對百公里加速的期待在4-6秒的區間(均值5.48秒)。

60%新能源車主購車決策受百公里加速影響,非新能源車主對百公里加速係數也有所要求。93%無車人士、70%燃油車車主、67%新能源車主期望落於3-6s。我們認為新能源汽車百公里加速性能普遍優於燃油車,其他持車人羣的期待為未來車型性能提升奠定了需求基礎。

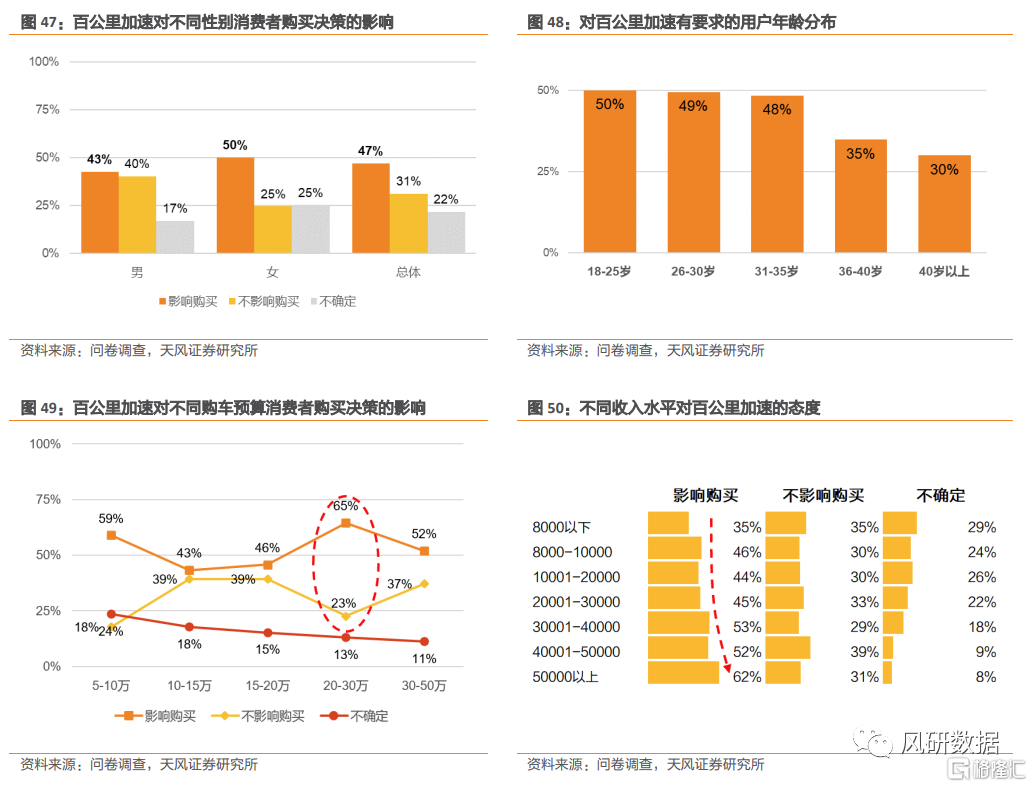

女性車主購車決策受百公里加速影響大,男性車主對百公里加速性能的要求更高。半數女性表示百公里加速會影響購車決策。隨着年齡的增長,百公里加速對購車的影響減弱。18-35歲的人羣近半數在購車時會考慮百公里加速。

百公里加速對高收入人羣擇車考慮影響大,尤其購車預算20-30萬的人羣65%表示百公里會影響購買決策。

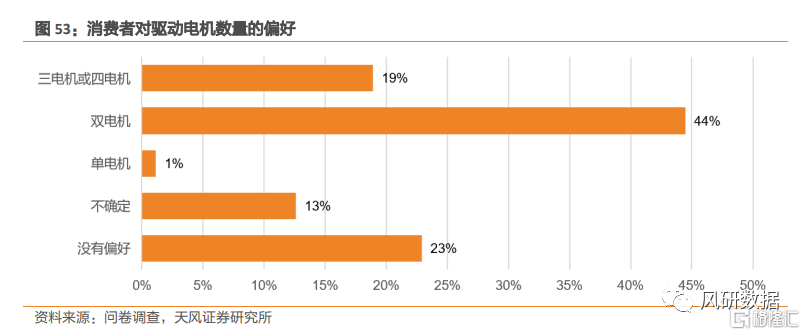

4.2 雙電機為主流,多電機將成為消費趨勢

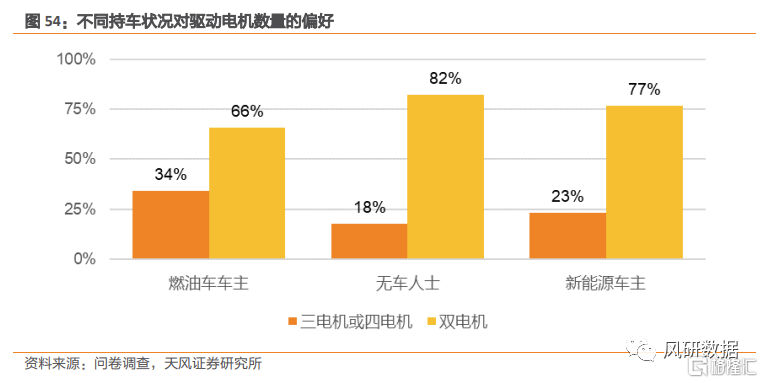

相比傳統的單電機,多電機是目前新車型的趨勢。在消費者端約有63%的消費者對電機數量有要求。對電機有偏好的消費者中,近70%選擇了雙電機。

三電機和四電機雖暫未被廣泛青睞,偏好者中燃油車車主佔大多數。

4.3 多電機額外支付意願達3-4萬元

對多驅動電機有要求受訪者中,98%對多電機有支付意願,雙電機溢價區間為1-5萬元(均值3.16萬元),三電機/四電機溢價區間為1-7萬元(均值4.63萬元)。

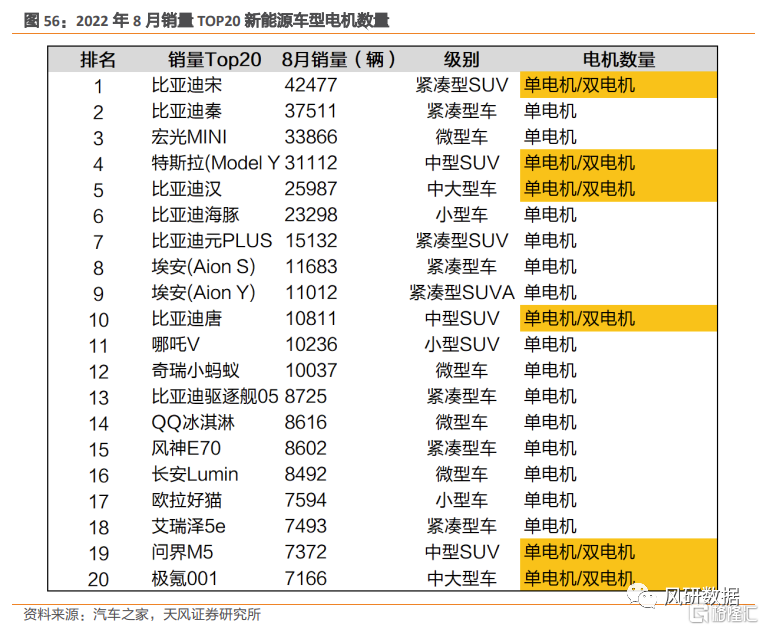

目前暢銷車型中,僅部分大型中大型車裝配有雙電機,雙電機裝機量低,而消費者對多電機支付意願高,未來電機裝機量有望提升,電機廠商存在較大機遇。

4.4 四輪驅動或成為主流消費選擇

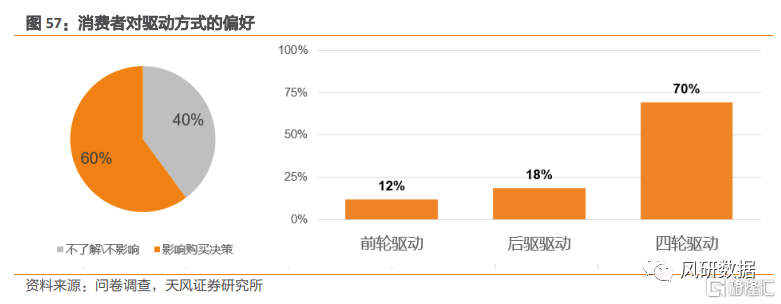

根據調研數據,60%的消費者購買決策受驅動方式影響。有偏好的消費者中70%優選四輪驅動方案。

5

空氣懸架

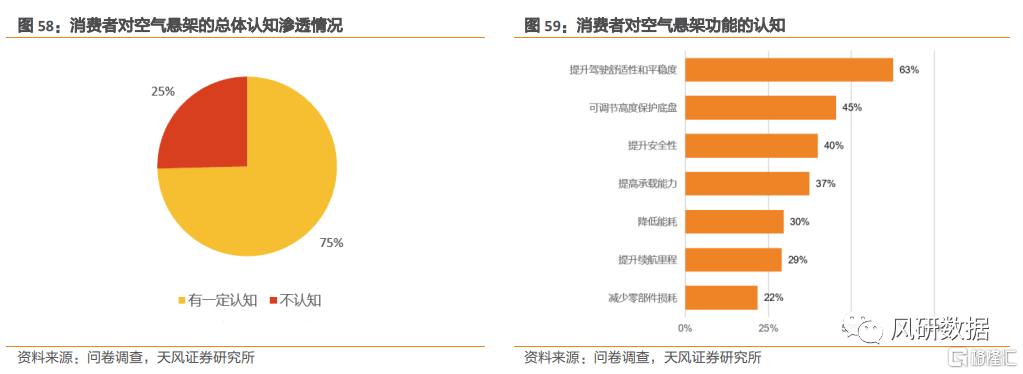

5.1 空懸已獲得終端廣泛認知

據調研,受訪者中約三分之二對空氣懸架都有一定的認知;並且認知主要分佈在空氣懸架對於提升駕駛舒適性和平穩度及能夠通過調節高度來保護底盤的層面,對其降低能耗、提升里程等附加功能認知度較低,產品宣傳有待加深。

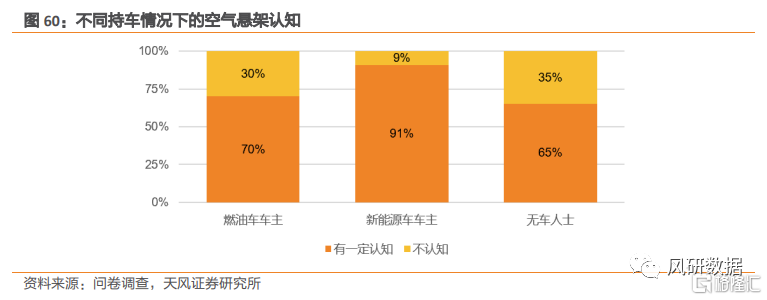

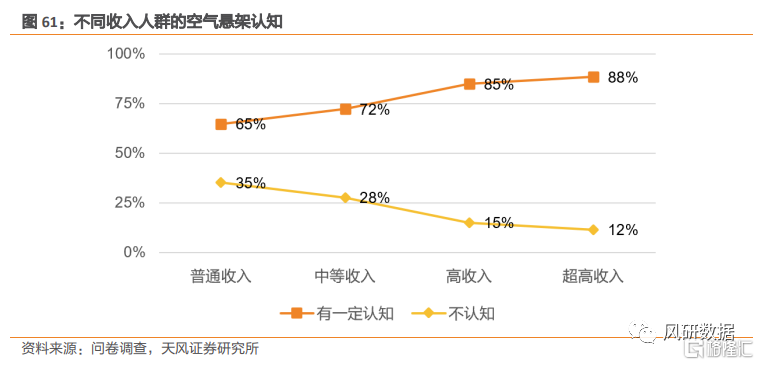

從持車狀態來看,新能源車主對空氣懸架的認知明顯高於燃油車車主和無車人士。從受訪者收入水平看,空懸認知滲透率隨收入提高而加深。

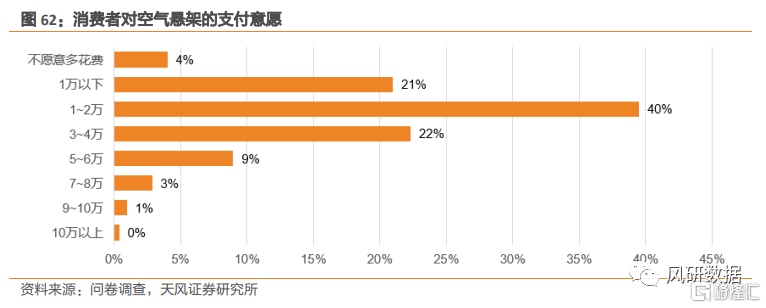

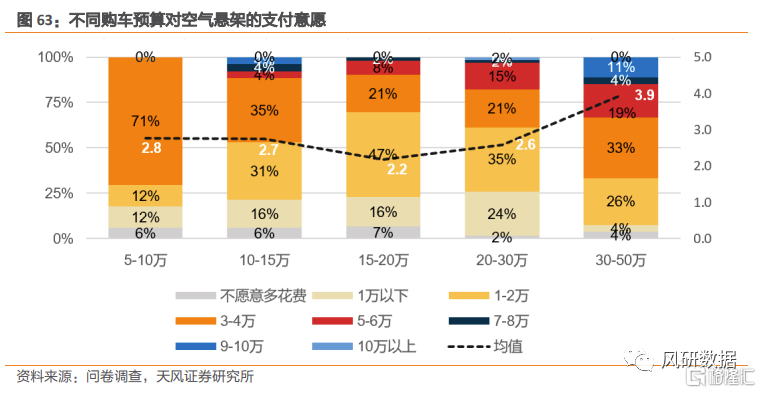

5.2 空懸存量低,額外支付意願達1-4萬元,降本后裝配率有望提高

近年來,零部件企業一直在試圖下降空氣懸架的成本,而消費者是否願意裝配是廣泛關注的問題。據調研僅4%的消費者不願意多花費,大部分消費者能夠接受的額外消費金額在1-4萬元人民幣(均值2.42萬元)。同時認知程度越高,購車預算越充足,收入水平越高,支付意願越高。空氣懸架的單車價值量有望從1-2萬元下降至8500元,消費者平均支付意願遠高於此,預計隨着生產端成本的下降以及消費者認知程度的提升,空氣懸架裝配率會顯著提升。

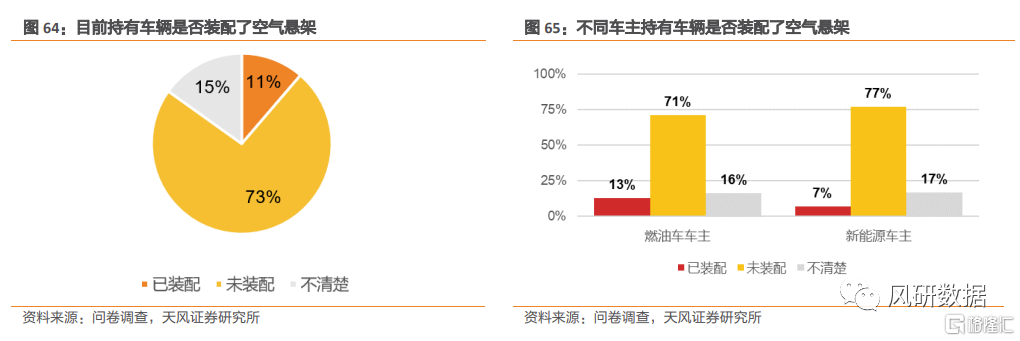

從調研數據來看,目前懸架的裝配率還比較低,15%的受訪者不清楚持車是否裝配空懸,僅有11%的受訪者表示已裝配,7%的新能源車主表示持有車輛裝配有空氣懸架。

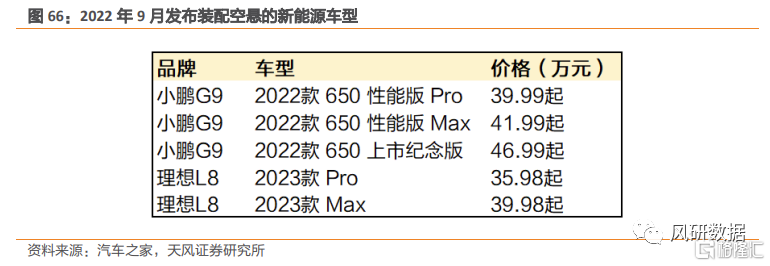

2022年9月新發布新能源車型中,理想L8和小鵬G9部分車型中裝配了空懸,價格35萬元以上。

6

智能駕駛

6.1 智能化浪潮下,首看自動駕駛

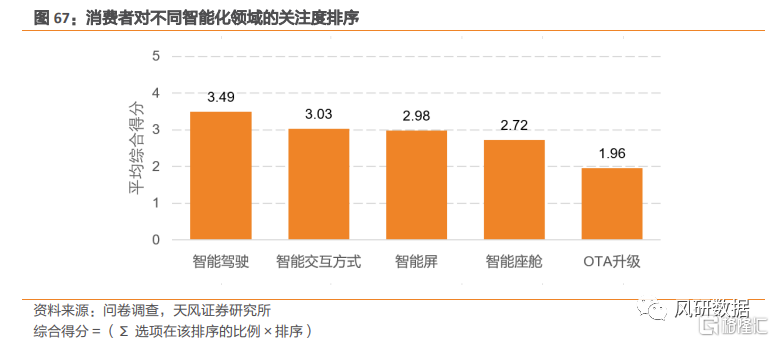

智能化浪潮下,自動駕駛是消費者最關注的領域,其次智能交互、智能屏、智能座艙關注度比較接近;相比之下,OTA升級在消費者關注較弱。

6.2 L2級別已取得廣泛認知

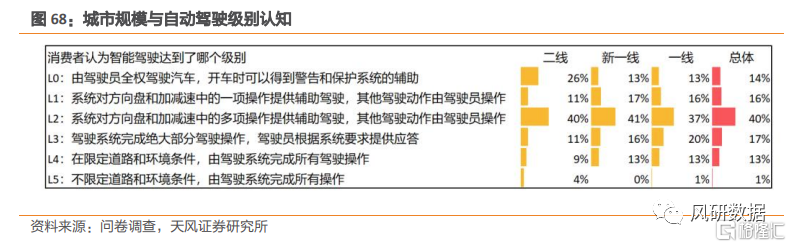

調研數據顯示,70%的消費者認可自動駕駛已經達到L2及以下級別,與目前自動駕駛發展水平相匹配。消費者對智能駕駛的認知與城市發大規模呈現正相關,一線、新一線城市對L3及以上級別認知度高於2線城市。

6.3 安全相關的輔助駕駛功能廣受消費者擁護

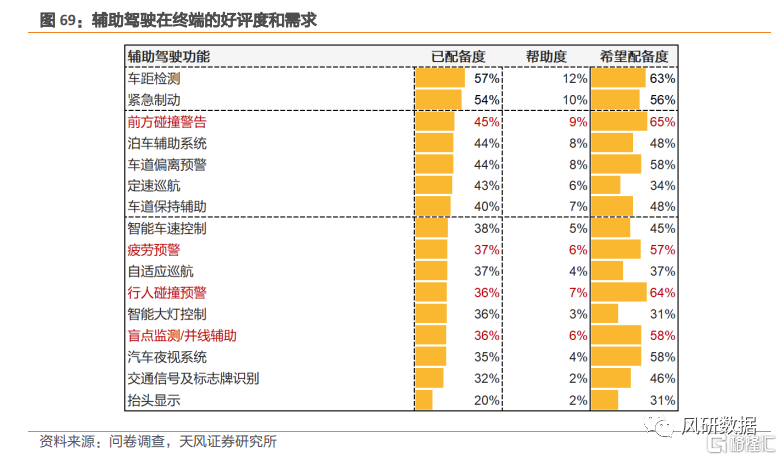

據調研,輔助駕駛滲透廣泛的功能為車距檢測、緊急制動。這兩個功能也因為普遍配備而成為消費者心中最有幫助的兩個功能。

值得注意的是行人碰撞預警、盲點檢測併線輔助功能雖然配備率不高但是在消費者心中幫助很大。而交通信號識別、抬頭顯示類的功能消費者並不認為很有幫助。

綜合功能以裝配度、幫助度和希望配備度3個維度,最有潛力的功能為前方碰撞警告、行人碰撞預警、疲勞預警、盲點檢測。

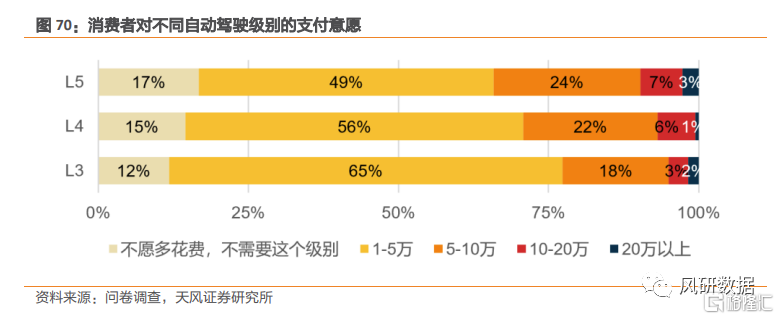

6.4 L3及以上級別自動駕駛具備付費意願

隨着L2級別自動駕駛的普及,L3-L5自動駕駛面向消費者的速度在加快。根據調查消費者對更高級的自動駕駛願意支付的溢價集中分佈在1-10萬元區間。隨着自動駕駛級別的提高,消費者支付超過10萬元以上溢價的意願提升。智能駕駛L3級別單車價值量約為3-4萬元,與消費者支付意願相匹配,預計未來在乘用車上發展空間廣闊。

隨着自動駕駛級別的提高,表示不需要這個級別的自動駕駛消費者比例也在提升。

6.5 成也安全,敗也安全

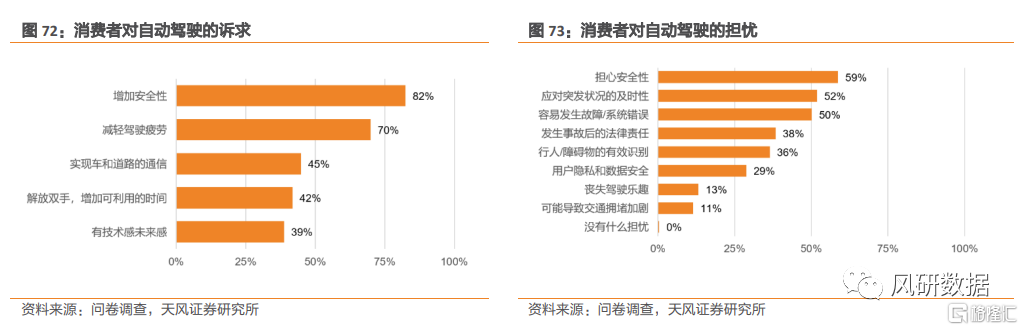

消費者看待自動駕駛的心態非常務實,訴求和駕駛員直接相關。調研數據顯示,消費者對自動駕駛的主要訴求是增加安全、減輕疲勞;同時擔憂的也是安全性、突發狀況應對和系統錯誤等。車企需要提升技術能力以消除消費者對自動駕駛安全的擔心。

6.6 智能卡車、自動駕駛網約車優先被大眾接受

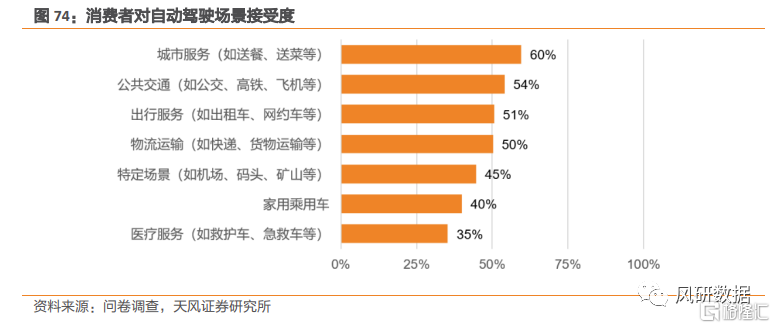

從消費者期待的自動駕駛應用場景來看,自動駕駛在城市服務、公共交通、出行服務(網約車)接受度最高,自動駕駛卡車、自動駕駛網約車或將先走進民眾的生活。

使用頻率最高的乘用車、緊急程度最高的醫療服務(救護車、急救車)排在末尾,側面反映出消費者對自動駕駛安全性的擔憂。

7

智能座艙

7.1 安全舒適是智能座艙消費主旋律,個性化為輔

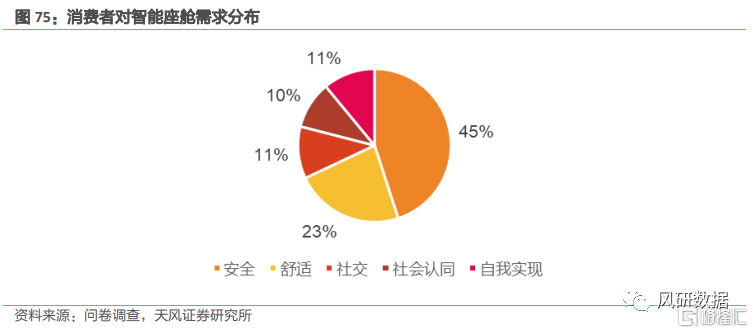

消費者對智能座艙的主要需求仍然是安全、舒適為主,安全與舒適需求的平均佔比分別佔到了45%與23%。相比之下社交、社會認同及自我實現等附加值需求所佔權重較小。

7.2 智能語音體驗感最佳

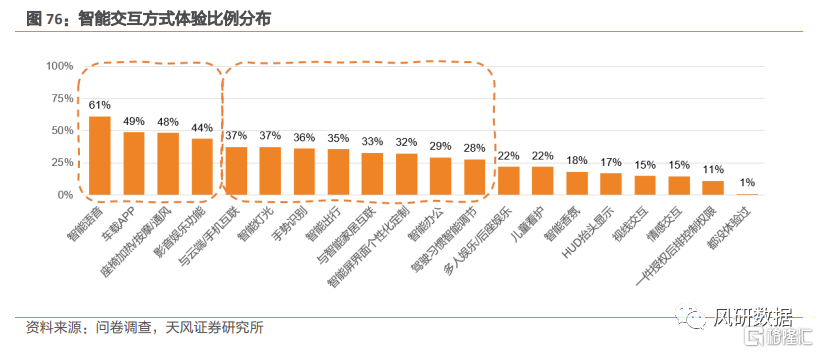

智能語音是體驗人數最多的智能交互方式。其次為車載APP、座椅加熱/按摩/通風、影音娛樂功能。而情感、視線交互及一鍵授權后排控制權限的功能暫未廣泛被消費者接觸。

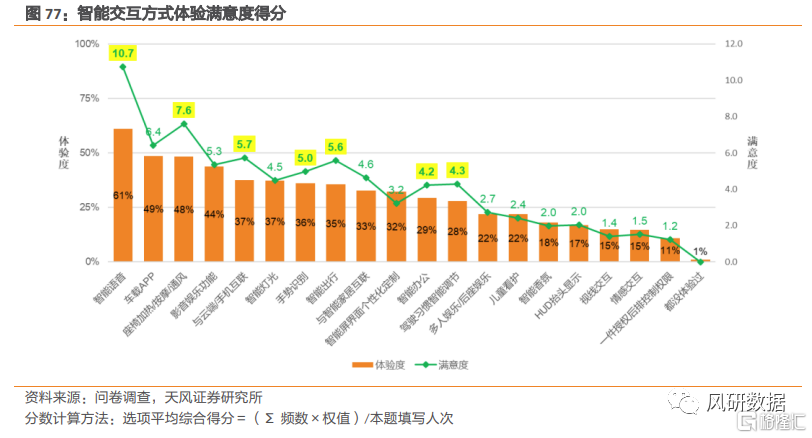

據調研數據,智能交互體驗度與滿意度呈現相關性(相關係數:0.96),結合「體驗度」與「滿意度」兩個維度看:智能語音、座椅加熱/按摩/通風、雲端互聯、智能出行、手勢識別、智能家居關聯、智能辦公、駕駛習慣自動調節在同體驗檔滿意度勝出,消費者青睞度高。

智能交互已深入消費者的生活,常見的智能交互方式幾乎已覆蓋全部受訪者。僅1%的受訪者未嘗試過智能交互。

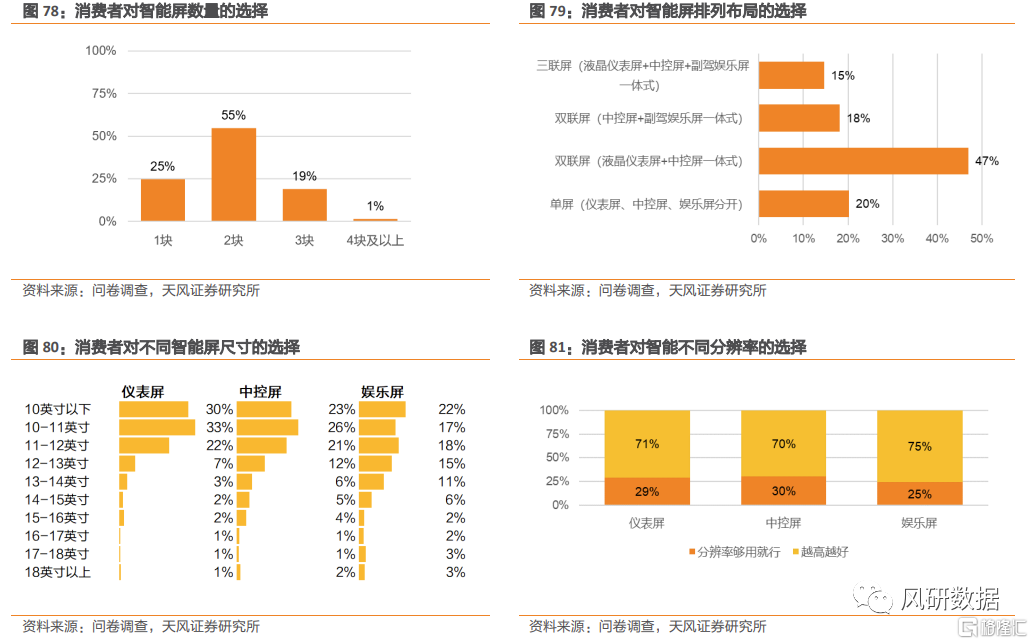

7.3 儀表屏+中控屏的雙聯屏佈局更受消費者喜愛

在車載智能屏數量的選擇上,超過半數的消費者認為在一輛車上選擇2塊智能屏是合適的,同時,有接近半數的消費者偏愛液晶儀表屏+中控屏一體式的雙聯屏。

對於儀表屏、中控屏及娛樂屏不同智能屏的尺寸和清晰度上,多數消費者認為10英寸至13英寸之間是合適的尺寸,其中對於儀表屏尺寸的需求偏小,對於娛樂屏的尺寸需求則明顯更大。

70%以上消費者對儀表屏、中控屏、娛樂屏均有更高分辨率的要求。

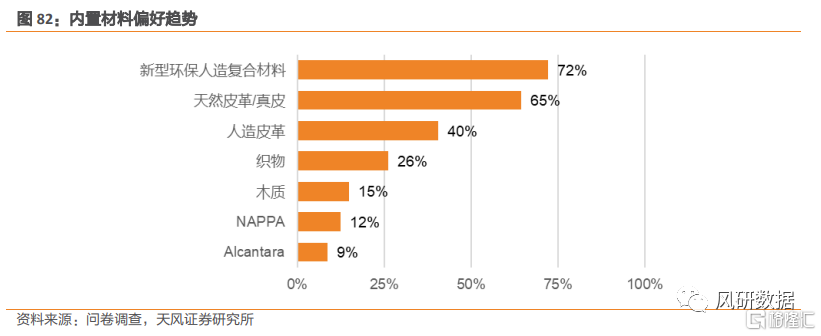

7.4 環保複合材料、天然皮革是內飾搭配主流

新型環保人造複合材料、天然皮革是大眾主要的內飾材料選擇。同時,人造皮革及織物也是消費者對於內飾材質的主要選擇。

8

汽車品牌表現力

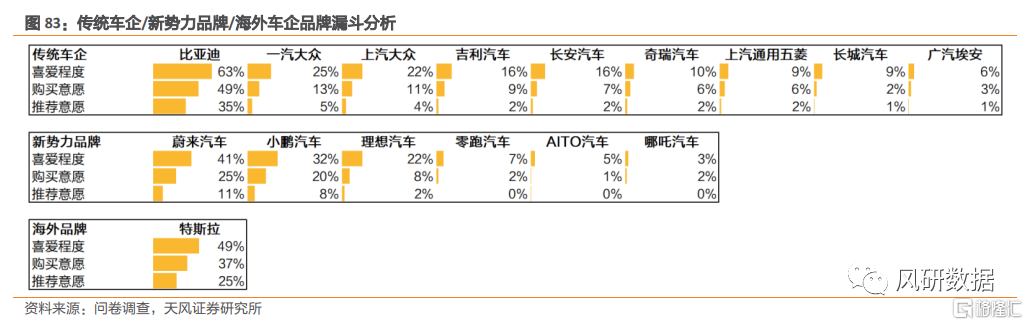

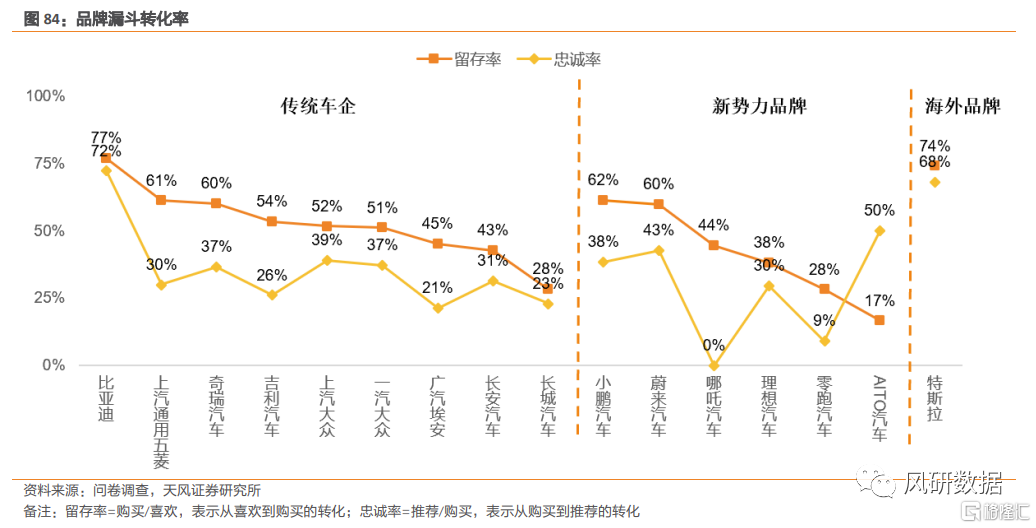

8.1 比亞迪品牌表現強勢,未來品牌銷量預計趨勢向好

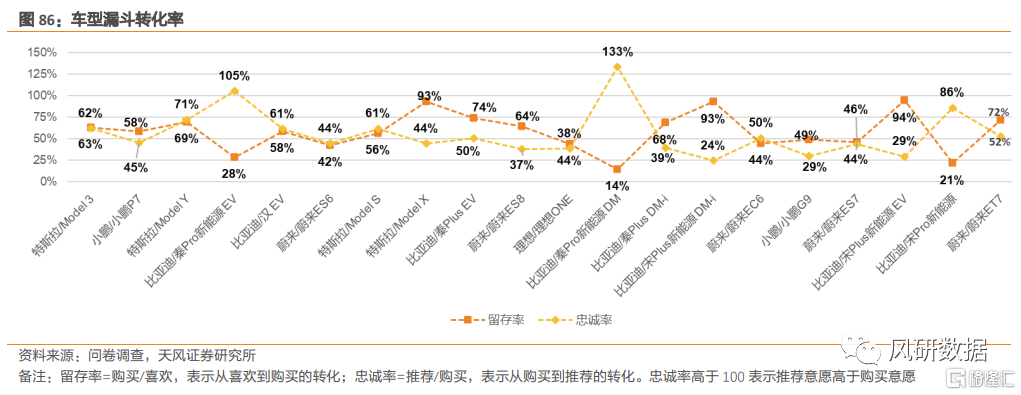

根據品牌漏斗,消費者通常從對品牌的喜愛關注,到發生購買考慮,最后到產生向外推薦的層層轉化,喜歡到購買體現品牌對潛在客户的留存,影響銷量,購買到推薦的轉化體現品牌用户的忠誠度,影響銷量增長率。

比亞迪在喜愛程度、購買意願、推薦意願上均位列第一,轉化率均達到了70%以上,消費者留存率和忠誠率均較高,未來品牌銷量預計趨勢向好。其他傳統車企品牌與比亞迪之間仍存在一定的差距。上汽通用五菱憑藉宏光MINIEV的吸粉能力,在消費者留存上僅次於比亞迪。

新勢力車廠中,品牌表現前三依次是「蔚小理」,但喜愛到購買的留存比例依次為「小蔚理」。理想的轉化率差異較小,預計發展勢頭平穩。哪吒汽車留存率衝進前三,但推薦意願低,與之相反,AITO汽車消費者推薦意願高於購買意願。

8.2 特斯拉 Model3成為最受喜愛車型,比亞迪多款車型表現優秀

從車型看,受訪者喜愛程度排名前20的車型中,排在首位的是特斯拉 Model3,其次是小鵬 P7和特斯拉 Model Y。其中,比亞迪王朝系列多款車型受到消費者喜好,且轉化率表現優秀。

9月新發車型小鵬G9也進入喜愛程度TOP20列表中,消費者對其有較高的期待,預期銷量表現良好。

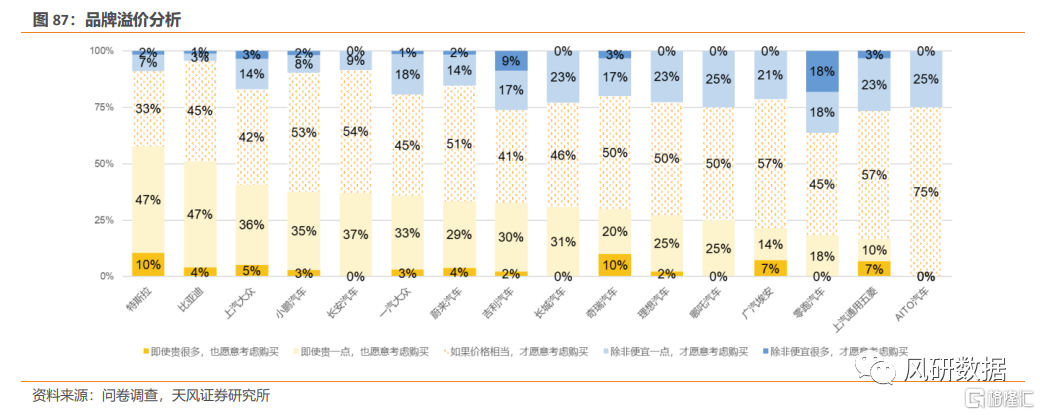

8.3 特斯拉具有最強的品牌溢價能力

特斯拉具有最強的品牌溢價能力,57%的消費者願意為品牌支付更高的價格。

自主品牌中,比亞迪表現搶眼,位於第二位,略低於特斯拉。

新勢力品牌中,小鵬溢價能力表現良好,位於第四位。蔚來處於中等水平,理想仍有較大空間。

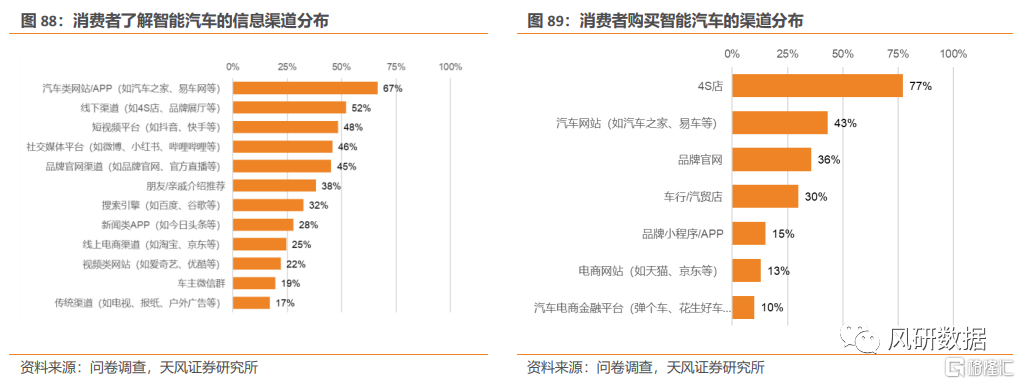

8.4 消費者主要信息渠道是汽車類網站/APP,主要購買渠道為4S店

消費者瞭解智能汽車的主要信息渠道是汽車類網站/APP,同時線下渠道,短視頻、社交媒體平臺等新興渠道,以及品牌官網,也是觸達消費者的重要途徑。

消費者的主要購買渠道為4S店,佔比達到77%。其次是汽車網站和品牌官網。

風險提示

汽車行業景氣度不及預期:疫情恢復不達預期,通貨膨脹和地產對消費造成擠壓效應,導致汽車消費不及預期。

樣本代表性風險:調研樣本不能代表全體消費者。

系統性風險:智能電動車作為熱門競爭行業,未來經營消費情況可能受到政治因素影響。

報告來源:天風證券股份有限公司

報告發布時間:2022年10月15日

本資料為格隆匯經天風證券股份有限公司授權發佈,未經天風證券股份有限公司事先書面許可,任何人不得以任何方式或方法修改、翻版、分發、轉載、複製、發表、許可或仿製本資料內容。

附錄:樣本信息

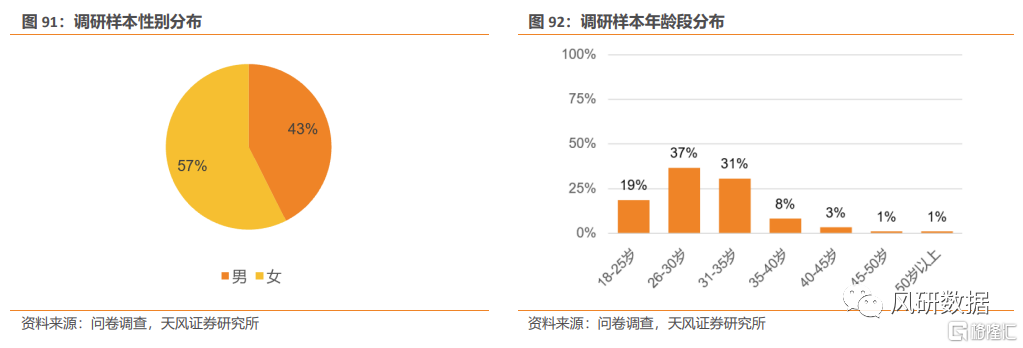

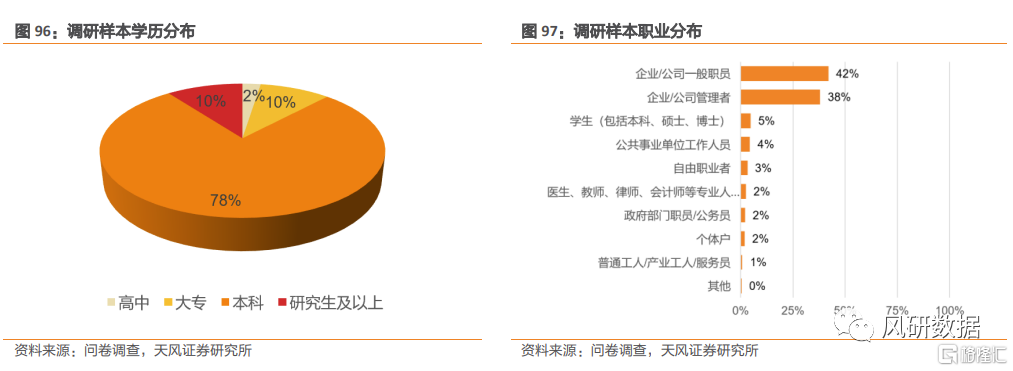

本次調研訪問706位消費者,天風數據研究團隊甄選567份高質量樣本作為主要研究對象進行分析,以科學的數據證據為基礎洞察智能汽車消費趨勢。

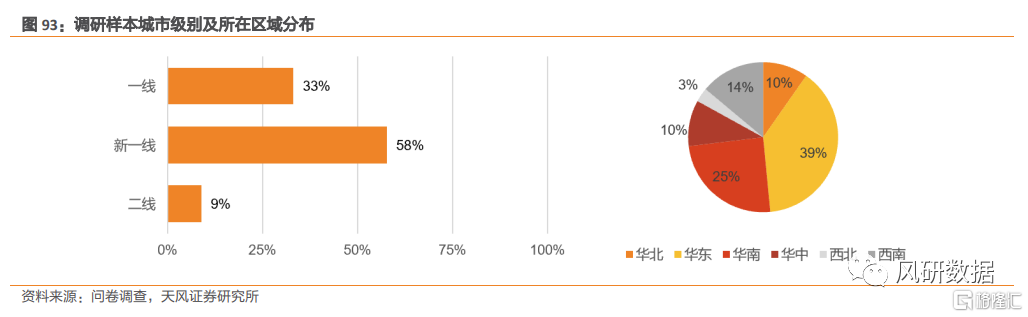

調研樣本覆蓋全國五湖四海地區。一線及新一線城市佔91%,二線城市佔比為9%。空間分佈情況為華東(39%),華南(25%),西南(14%),華中(10%),華北(10%),西北(3%)。

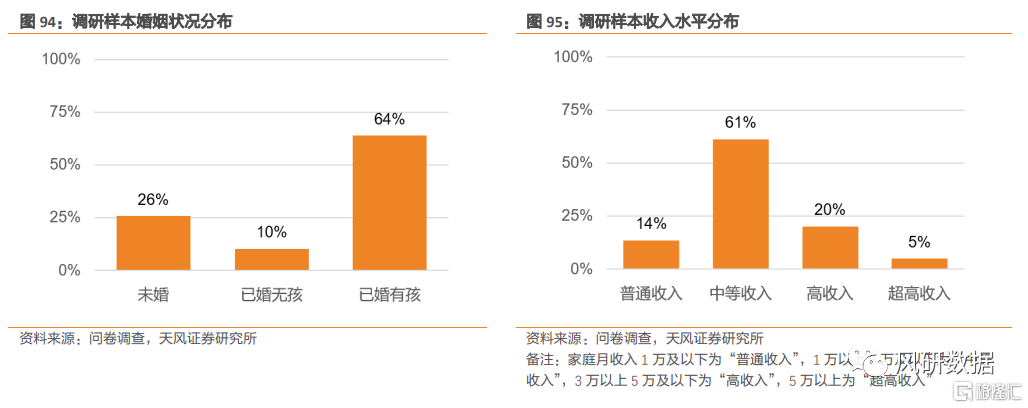

從個人屬性看,男女比例均衡比例為43:57,平均年齡為30歲。26%的受訪者婚姻狀態未婚,74%為已婚(其中86%已有子女)。他們中75%來自普通、中等收入,20%來自高收入羣體,5%為超高收入羣體。本科及研究生學歷的受訪者佔88%,他們的職業類型大部分為企業職員、管理者。

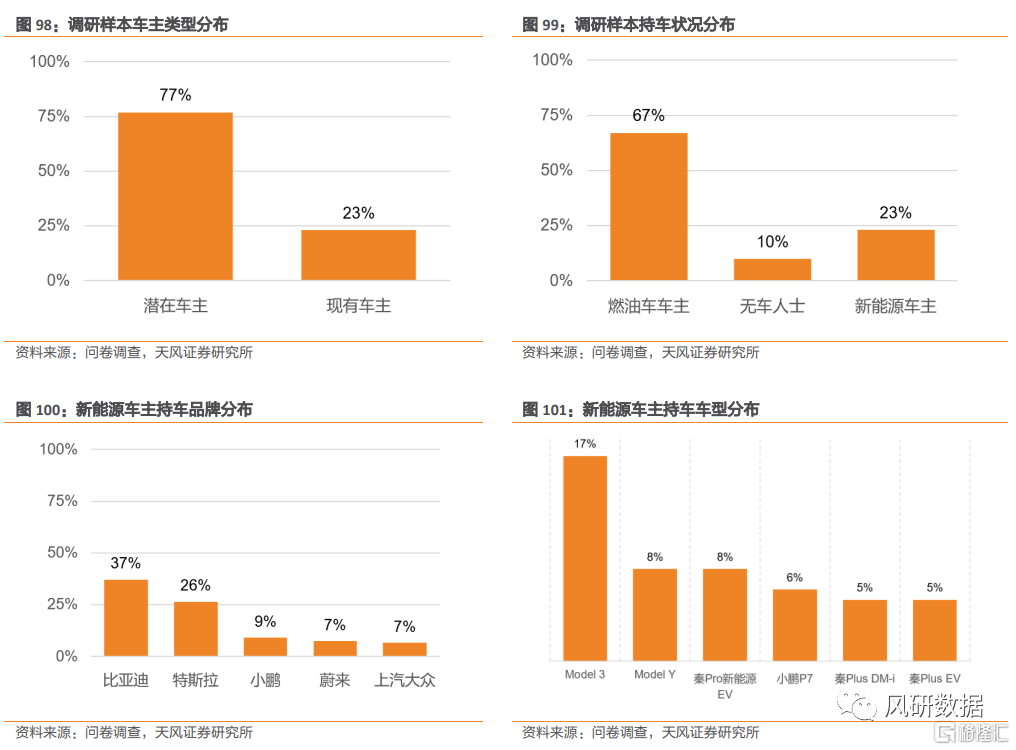

受訪對象中有121為受訪者為新能源車主,從他們目前擁有的新能源汽車品牌、車型分佈來看,佔比前5的品牌是比亞迪、特斯拉、小鵬、蔚來、上汽大眾。佔比前6的車型是model 3、model Y、比亞迪秦pro新能源ev、小鵬P7、秦Plus DM-i、秦Plus EV。

推薦文章

華盛早報 | 北水年內搶籌港股超3000億港元!布油三個月來首次跌破80美元;DeepSeek首次融資落地,估值超3300億元

美股前瞻 | 存儲瘋漲!大摩警告:硬盤短缺至少持續到2028年;SpaceX盤前一度大漲超11%

美伊和平協議簽署在即!油價暴跌背景下,港美股后市如何演繹?

華盛早報 | 美伊達成臨時停火協議!19日將正式簽署;SpaceX市值超臺積電躍居美股第六;英偉達時隔5年再發債!

美股前瞻 | 美伊和談引爆市場!納指期貨升逾2%;SpaceX盤前再升超5%,馬斯克豪言營收或達萬億美元!

華爾街如何操盤完成SpaceX史上最大規模IPO

美國堅持簽約時間表 伊朗提出不同協議版本 美伊談判疑雲密佈

特朗普稱美伊協議定於周日簽署 屆時霍爾木茲海峽將立即重開