熱門資訊> 正文

美國通脹接力:若隱若現的「曙光」

2022-10-14 18:47

核心結論

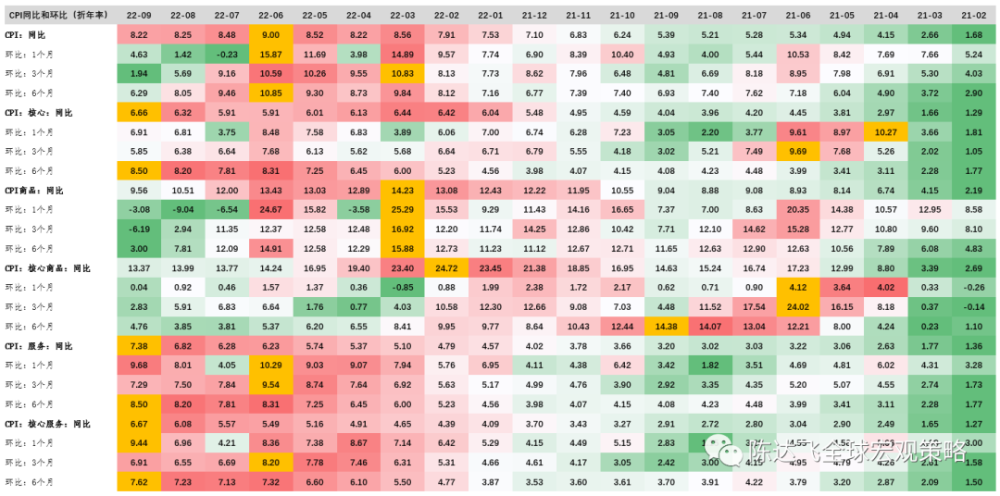

美國9月CPI同比上漲8.2%,預估為8.1%,前值為8.3%;美國9月CPI環比上漲0.4%,預估為0.2%,前值為0.1%。核心CPI同比6.6%,為新高,主要貢獻為服務和核心服務,同比增長分別為7.38%和6.67%,均為新高。如果看6個月環比,核心CPI、服務與核心服務也創了新高。相比8而言,9月數據更「差」。因為8月表1中CPI指標的6個月和3個月環比數據均出現了拐點。

截止到2022年8月,能源、非耐用商品和商品價格指數的高點已經出現,食品、耐用商品、核心商品、核心服務、服務、核心CPI和CPI還在創新高。7月以來,能源和非耐用商品價格的下降帶動商品整體價格下行,CPI漲勢趨緩。但食品和服務業價格指數及同比漲幅的拐點都還沒有未出現。服務價格的粘性較強,或成為通脹「接力」的「最后一棒」。它主要取決於工資和勞動力市場條件。

表中黃色填充表示最大值。

相比大危機,大流行之后,西方主要經濟體的貨幣政策寬松力度更大,步調更一致,行動更迅速。美聯儲、英格蘭銀行和歐洲央行的資產負債表規模 均達到了歷史新高。貨幣政策效應取決於外生衝擊的特徵及與財政、收入政策的配合。逆周期政策又有着明顯的「財政赤字貨幣化」特徵,擴大了供求缺口,增強了通脹壓力。極度寬松的貨幣政策將一場「完美風暴」扼殺在了搖籃里,但經濟的「K型」 復甦,疊加大宗商品與風險資產價格的暴漲使貨幣政策進退兩難。

本世紀初的日本和2008年之后的美國的QE與通縮並存的經驗不能線性外推。無論是美聯儲制定政策利率,還是市場參與者決定資產配置方案,釐清通脹是臨時的還是持續的都至關重要。一般而言,美聯儲不會因為臨時通脹而改變政策立場,市場也不會重新定價。

疫情衝擊及政策響應給物價帶來了極大的擾動,增加了通脹數據中的噪聲和識別趨勢性和周期性波動的難度。2021年2-3季度,通脹出現了階段性拐點,增強了「臨時通脹假説」的可信度,使美聯儲誤判了通脹的持久性。筆者在當時的評論文章中指出,這一拐點並不牢固 。持久通脹的形成不是一蹴而就的,而是多重臨時性因素的「接力」。

通脹的波動、趨勢與結構

美國常用的度量最終商品和服務價格漲幅的指標包括居民消費價格指數(Consumer Price Index,CPI)、個人消費支出(Personal Consumption Expenditures,PCE)價格指數和國內生產總值平減指數 。它們都是通過加權平均而得到的,數值的區別主要源於覆蓋面、權重和計算方法的不同。

從CPI到GDP平減指數,覆蓋面越來越廣,后者覆蓋了美國國內的所有消費者、企業和政府,以及國外購買的所有最終商品和服務的價格 。CPI和PCE更常見。前者由美國勞工統計局(BLS)編制,后者由美國經濟分析局(BEA)編制,但底層數據還是來自BLS。兩者在覆蓋面和權重上都有區別。美聯儲更關注后者。整體而言,PCE通脹率與CPI通脹率走勢基本一致,前者的水平值和波動性都更低。這可以從兩者的編制與計算方法上得到解釋(McCully et al.,2007)。一方面,PCE價格指數的覆蓋面更廣,因為個人支出總額佔美國GDP的近70%。

它衡量的是所有消費項目的價格變化,而不僅僅是消費者自掏腰包購買的項目;另一方面,覆蓋面的不同直接導致了權重的差異,並且,PCE權重的調整更加頻繁。例如,保健服務在PCE和CPI中的權重為分別為22%和9%,因為前者包含了消費者自掏腰包支付的保險費、免賠額和共同支付額,以及僱主提供的保險、醫療保險和醫療補助支出,后者只包含了消費者的直接開支。

再比如住房,其在PCE中的權重僅為23%,而在CPI中的權重為42%。這意味着,保健服務價格的上漲對PCE價格指數的影響遠大於對CPI指數,而住房對CPI的影響更大。PCE價格指數包含了商品價格變化引起的替代效應,能夠更準確的刻畫消費者真實生活成本的變化。貨幣政策屬於總量政策,影響的是總需求。美聯儲不太會因為物價的波動性和單一行業(或商品)價格的大幅上漲而改變政策立場。

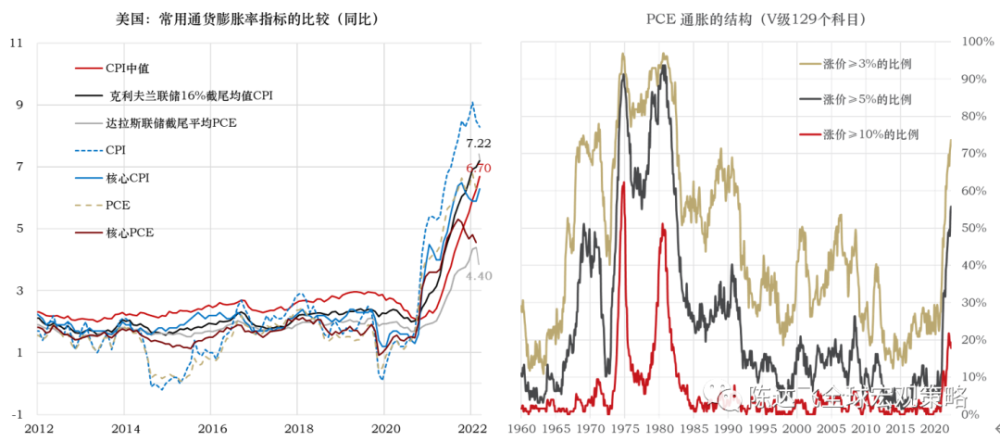

所以,美聯儲更關注核心價格指數,它從整體(headline)價格指數中剔除了波動性較高的食品和能源。核心價格指數的波動性顯著低於整體價格指數(圖12,左圖)。但是,核心價格指數仍然會受到食品和能源以外的單一行業商品或服務價格的間接影響。如何更好地區分價格的波動和趨勢、結構性上漲和普遍性上漲就成為貨幣政策當局關心的話題。為此,克利夫蘭聯儲編制了CPI和PCE的中位數(median)通脹率和16%截尾平均(trimmed-mean)通脹率。達拉斯聯儲也編制了一個截尾平均通脹指標,排除了PCE價格指數中漲幅最低的24%和最高的31%的科目(55%截尾平均通脹),在剩余的45%的科目中進行加權平均。相較於核心價格指數而言,中位數和截尾平均通脹率的波動性更低,其中,最低的為達拉斯聯儲的截尾平均PCE通脹率——用其代替泰勒規則中的通脹率而得到的修正的泰勒規則能夠更好的擬合政策利率的走勢(Koenig,2019)。

此外,還可以計算不同價格漲幅的商品數量的佔比,以考察通脹的結構(圖1,右圖)。

大流行衝擊初期,整體與核心價格漲幅均出現了不同程度的下行。整體價格漲幅下降更大,整體CPI和PCE通脹分別在4月和5月達到0.41%和0.1%的低位——2020年1月的讀數分別為2.5%和1.9%,主要原因是原油價格從2020年初的65美元/桶降到了4月底的20美元,后因OPEC與俄羅斯達成減產協議(約全球產量的10%)而企穩。直到2020年底,通脹率都顯著低於疫情前。但從2021年1季度開始,在低基數、寬松政策支持下的復工復產和疫情衝擊下的供給約束(供應鏈和勞動)等多重因素共同作用下,美國物價開始加速上行。

截止到2021年6月底,價格指數的同比漲幅由高到低排名依次為:CPI(5.4%)、核心CPI(4.5%)、PCE(4%)、核心PCE(3.5%)、16%截尾平均CPI(2.9%)、CPI中值(2.2%)、PCE中值(2.2%)、55%截尾平均PCE(2.0%)。

整體物價的大幅上行和趨勢指標的相對穩定説明通通脹尚不具備廣泛的基礎。從結構上看,價格漲幅大於10%、5%和3%的科目數佔比分別為11.6%、32.6%和45.0%。在兩次石油危機期間,1973年12月的數值分別為12.6%、48.0%和74.8%,1978年11月的數值分別為11.2%、71.7%和92.1%。三個時點漲幅大於10%的科目數佔比非常接近,但2021年6月漲價大於3%和5%的科目佔比明顯偏低。結構指標與趨勢指標的結論相一致。在2021年4月的例會聲明中,鮑威爾首次提出「臨時通脹假説」,稱通脹的攀升是由臨時性因素(transitory factors)引起的。

在2021年7月的《貨幣政策報告》中 ,美聯儲詳細描述了通脹的形勢,解釋了原因,迴應了市場對於通脹的兩種看法:

(1)在不改變貨幣政策的情況下,隨着經濟迴歸常態,通脹壓力會自行消退;

通脹壓力是持久的,將迫使美聯儲不得不轉變政策立場。

當時的通脹壓力應該是美聯儲預期內的。在專欄中,美聯儲主要從通脹預期的角度論證了「臨時通脹假説」 。因為多個維度的中長期通脹預期指標均顯示,2%的通脹目標仍被錨定。FOMC直到2021年11月例會(期間共有5次例會)決定啟動Taper時才放棄這一假説。從后視鏡中來看,至少在2021年2-3季度,「臨時通脹假説」是有一定可信度的,只是經過3季度的短暫修正后,通脹的趨勢和結構進一步惡化,致使美聯儲不得不加快正常化的步伐。截止到2022年7月,雖然核心PCE和核心CPI在2022年3月出現了階段性頂部,但CPI中值和兩個截尾平均通脹指標還在創新高。「臨時通脹假説」成了鮑威爾的一個污點。

通脹的臨時性與持久性之辨

只有清楚地瞭解哪些商品或服務在漲價及其原因之后,才能更準確的判斷未來的價格走勢。一個常見的分析思路是打開價格指數的「黑箱」,拆分細分商品或服務在總體價格指數變化中貢獻,重點分析權重較高的或貢獻較大的科目的價格變化的原因。

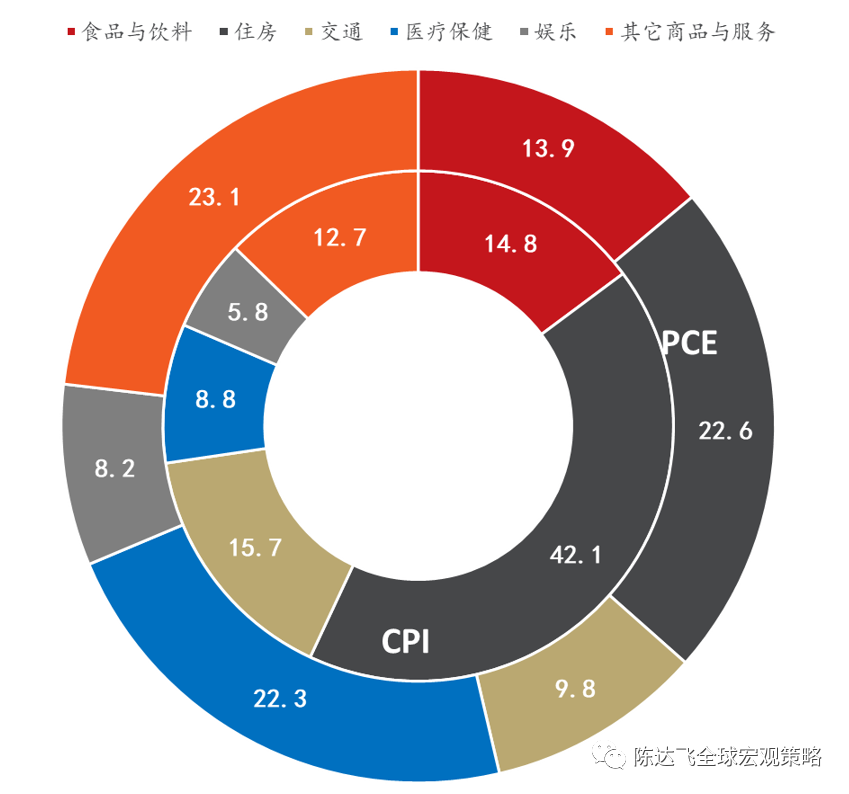

如果漲價的原因是季節性的,或者是外生衝擊驅動的,通脹就可能是臨時的。由於持久通脹往往是臨時通脹的「接力」,也不應忽視潛在的漲價因素。在CPI的籃子中(圖2),商品與服務一級分項的權重約為39%和61% ,相比上世紀90年代初而言,商品下降了5個百分點,服務增加了5個百分點。

在8個行業分類中,權重排名前三的分別為:住房(42.1%)、交通(15.7%)和食品飲料(14.8%),合計佔比約四分之三。在PCE籃子當中,住房(22.6%)和醫療保健(22.3%)是權重最大的兩個單一項目,前者較CPI低19.5個百分點,后者較CPI高13.5個百分點。

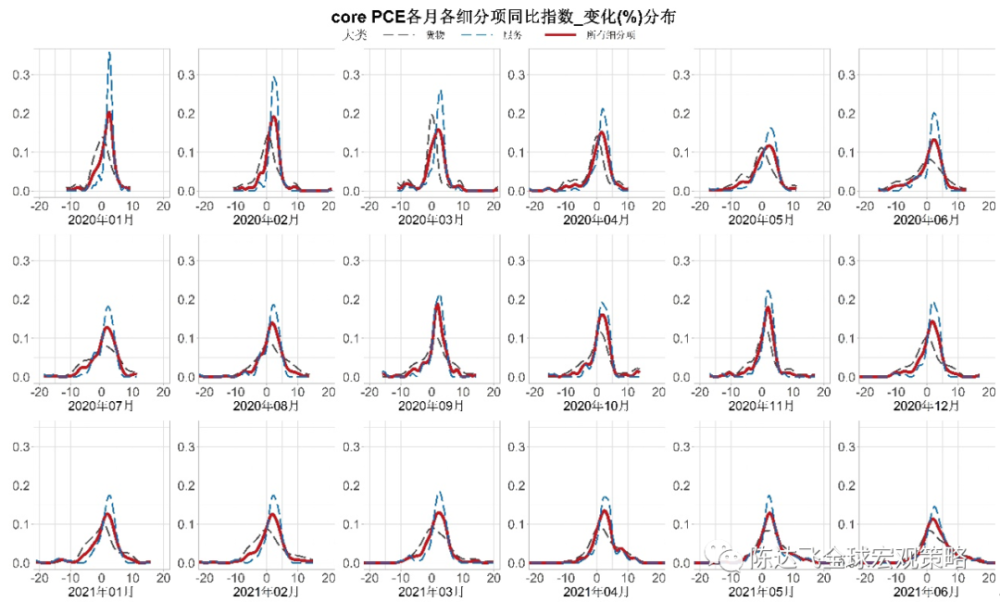

可先從物價漲幅的分佈中整體把握新冠疫情對物價的影響(圖3)。以核心PCE籃子中的121個細分項目為例。從2020年3月到2021年6月,物價漲幅的分佈經歷了從正態到左偏,再回歸到正態的變遷。

期末的峰度低於期初,左右兩側都呈現出肥尾特徵,表明存在漲跌幅都較大的科目,而且隨着時間的推移,右側的肥尾特徵更明顯。商品和服務項目的分佈存在一定的差異,服務的尖峰和左偏特徵更加明顯。這符合大流行衝擊的特殊性。因為大量服務業要求密切接觸,受到的衝擊也更顯著。在商品中,耐用品和非耐用品也有差異,前者從疫情前持續25年的負增長(平均-1.9%)轉變為正增長,2021年6月同比增速達到了7.2%。這與復甦早期不斷擴張的耐用品消費可相互驗證——耐用品消費對服務消費形成了替代。

整體PCE通脹的第一波上漲主要源自商品。基數效應是一個重要解釋,因為物價同比漲幅較大的商品與2020年3-5月下跌的商品類似,主要是能源和交通運輸業(比如新車和二手車)。2021年5月,核心商品PCE同比漲幅達到了8.58%,能源和交通運輸業物價同比上漲了28%和20%,約貢獻了當期通脹的1/3——從2020年3月到當年年底,能源和交通運輸業物價指數的漲幅均為負。

商品PCE和核心商品PCE同比增長的高點分別出現在2022年1月和2月,讀數分別為11.5和15.3%。至2022年7月,已經分別降到了5.6%和10.8%。比較而言,服務業PCE的上行趨勢較緩,且主導了核心PCE的走勢。邏輯上,如果物價的漲跌主要是由疫情衝擊導致的,那也將隨着疫情的消退和復工復產的推進而回歸常態。

舊金山聯儲經濟學家夏皮羅(Shapiro)從數量與價格兩個維度區分了新冠敏感型(COVID-sensitive)和非新冠敏感型(COVID-insensitive)科目——如果某商品或服務的價格或數量從2020年2月到4月發生了顯著的變化,則是新冠敏感型的,反之則是非新冠敏感的(Shapiro,2020a;2020b)。

如圖4(上圖)所示,數量降幅較大的科目基本上屬於服務業,其中,降幅80%到100%之間的有娛樂、旅行、酒店、賭場、餐飲和航空運輸等。航空運輸和酒店的價格也大幅下降,分別達到了23%和13%。商品方面,數量降幅分佈在40%-60%之間的項目包括:汽車、珠寶、手錶、服裝和鞋類,其中,二手車價格下降了13%,其它項目價格降幅均在10%以內。

在覈心PCE中,新冠敏感型科目的權重達到了三分之二,是大流行期間價格變化的主要來源。疫情前,新冠敏感型科目在覈心PCE通脹中貢獻了約0.8-1個百分點,2020年4月驟降到0.3%。由於基期效應,2021年2季度的貢獻陡增至2.6%,相當於同期PCE通脹中的四分之三。在新冠敏感型科目中,保健服務與二手車(汽車與卡車)對通脹的貢獻最大,但原因不盡相同。

在疫情之前的5年中,保健服務在覈心PCE通脹中的貢獻約等於0.2個百分點。疫情擴張了保健服務需求,疊加與流行病相關的醫療保險支付立法變化(Shapiro,2020a),使其貢獻在2021年1季度增加到了0.6個百分點。然而,緊急救濟措施是暫時的,取消后將成為價格上漲的拖累因素。實際上,PCE醫療保健服務的價格增速在2021年3月就進入下降通道。

與疫情相關的社交隔離措施降低了公共交通需求,提升了二手車需求。又由於芯片的短缺限制了供給,新車供求缺口的擴大使二手車對通脹的貢獻從疫情之前的-0.1%提高到了2021年初的0.5%。IHS生產商調研數據顯示,芯片短缺狀況將在2021年3季度之后有所緩解 (但直到2022年初或仍將處於供不應求的狀態)。2021年2-3季度,在商品價格漲幅持續回落的帶動下,美國通脹壓力有所放緩。

在世界主要經濟體中,只有美國核心CPI通脹超過了4%,排在第二的是英國(3.1%),中國核心CPI通脹和歐元區調和通脹仍低於2%,日本還掙扎在通貨緊縮的邊緣。美聯儲仍信心滿滿地強調通脹的臨時性。在當時的一篇評論文章中,筆者也認同「臨時通脹假説」的可信性,但強調這一「臨時性」是建立在歷史歸因和局部分析基礎之上的,並未考慮到未來潛在的漲價因素 。

2021年下半年,隨着疫苗的接種和服務業的重啟,曾經拖累通脹的服務業轉而成為通脹的驅動力,如航空和住宿等。病毒還在持續變異,必將拉長服務業復甦的周期。核心CPI通脹的高點出現在2022年2月,主要是因為核心商品通脹出現拐點(12.4%)后大幅下行。然而,受俄烏衝突和西方國家對俄製裁的影響,能源價格在2022年繼續上漲,拐點直到6月纔出現。

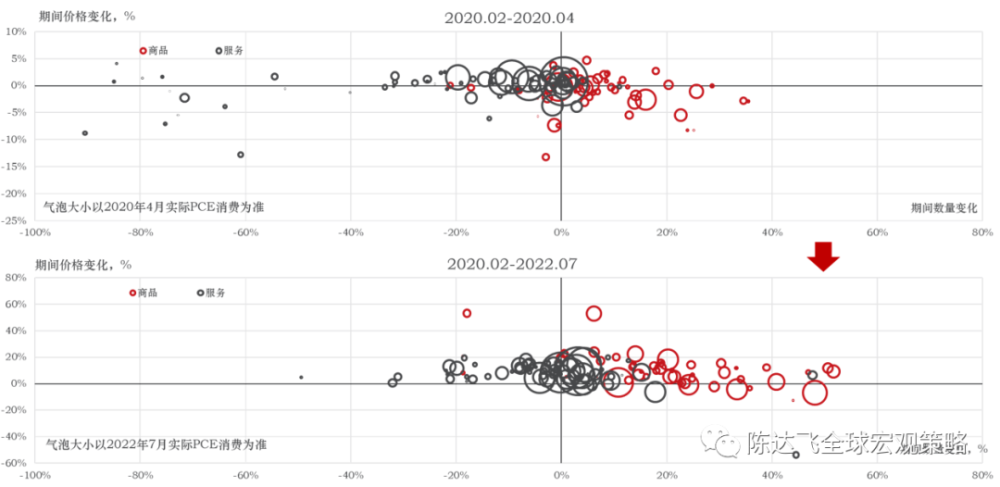

食品和服務業(核心與非核心)通脹率直到8月還未出現拐點。前者是外生的,主要受自然環境、季節性和俄烏衝突的影響,后者則主要取決於美國國內的工資漲幅。短期內,美國勞動力市場仍將維持供不應求的狀況,工資上漲具有一定的剛性,會對服務價格形成支撐。「工資-物價螺旋」的演繹是未來通脹走勢的關鍵 。截止到2022年7月底(圖4,下圖),大多數商品和服務科目的價格均已經回到疫情之前,與2020年2月相比還存在負價格缺口的商品有:信息處理設備(-6.68%)、視頻和音頻設備(-4.2%)、摩托車(-3.4%);服務有:電信(-6.3%)和保險(-1.2%)等。除汽車(新車和二手車 )等少數商品外,商品消費量已基本超過了疫情之前的水平。但仍有大量服務消費存在數量缺口,如攝影(-49.4%)、娛樂活動門票(-32.1%)、露營(-31.1%)等。雖然PCE當中的商品(整體與核心)價格同比漲幅仍高於服務(整體與核心),但前者已經在2022年初出現了拐點(分別為2022年1月和2月)。

至2022年底,PCE商品價格同比漲幅或下降至與PCE服務價格同比漲幅相等的水平。服務消費仍在恢復的路上,其在名義PCE支出中的比重超過65% ,是近期、也將是未來一段時間內美國通脹的主要驅動因素。后疫情時代持久通脹的形成並不是一蹴而就,在不同階段往往有不同的驅動因素。

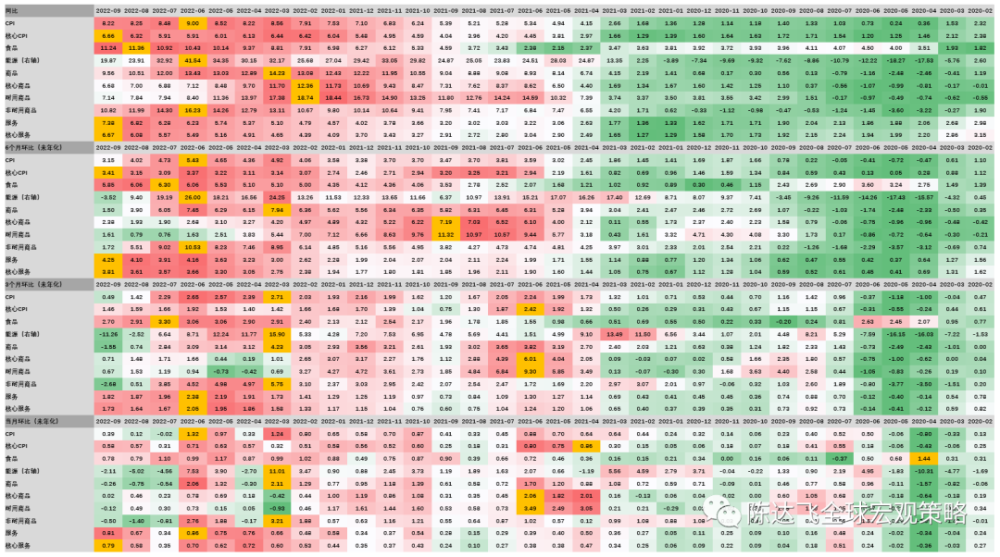

由於疫情衝擊的廣泛性和非對稱性,通脹也存在普遍性和前后相繼的特徵。與疫情前(2020年1月)相比(圖5,左上),CPI商品比CPI服務價格指數跌幅更大,最大跌幅分別為-2.5%和-0.2%。在商品中,非耐用品價格較耐用品價格回落幅度更大,最大跌幅分別為-3.8%和-0.2%,其中,能源價格最大跌幅達到了18%。物價指數的谷底基本出現在2020年5月。從2020年6月到2021年6月,價格反彈幅度的排名與下跌幅度排名基本匹配——能源領漲,商品大於服務,耐用品大於非耐用品。至2021年初,上述CPI大類價格均已回到疫情前。所以,始於2021年2季度的第一波通脹包含了顯著的基數效應,疊加超預期的經濟復甦彈性,確實具有較強的臨時性特徵。但美聯儲低估了供應鏈約束的持久性和消費需求的韌性,也高估了勞動供給的彈性。到2022年8月,除能源、非耐用商品和商品價格的高點已經出現,食品、耐用商品、核心商品、核心服務、服務、核心CPI和CPI還在創新高。7月以來,能源和非耐用商品價格的下降帶動商品整體價格下行,CPI漲勢趨緩。但食品和服務業價格指數及同比漲幅(圖16,右上)的拐點都還沒有未出現。服務價格的粘性更強,或成為通脹「接力」的「最后一棒」。它主要取決於工資和勞動力市場條件。較為樂觀的是,CPI及其分項的6個月或3個月環比的高點均已經出現。供求關係是決定價格的終極力量。從價格中也能讀到供求關係的變化。時至2022年9月,對通脹的前景可以適當樂觀一些了。

在通脹接力的過程中,貨幣發揮着「穿針引線」的作用。美國在疫情期間實施的極度寬松的貨幣與財政政策大幅提高了居民可支配收入和儲蓄率,持續支撐着內需,也是美國較其它西方經濟體通脹率更高的重要原因(Jordà et al., 2022)。2022年初來,財政支出的收縮開始對GDP增速形成拖累。

美聯儲非常規政策的正常化已經開始對利率敏感性部門的需求形成壓制。但是,一方面,通脹的結構仍是供給主導 ;另一方面,本次美聯儲啟動正常化的進程落后於宏觀經濟形勢,加息對總需求的影響又存在一定的滯后性,長端實際利率轉正明顯滯后於加息周期。所以,美聯儲只能「快進式」加息。在前瞻指引中,美聯儲明確只有看到「數個月低通脹數據」 才確信通脹正在向2%的政策目標收斂。筆者認為,爲了錨定中長期通脹預期,在服務價格和工資上漲的拐點出現之前,美聯儲都不會輕易釋放「鴿派」信號。

(本文作者邵宇為東方證券首席經濟學家;陳達飛為東方證券宏觀研究員,財富研究中心&博士后工作站主管)

推薦文章

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

一周IPO | 賺錢效應持續火熱!年內24只上市新股「0」破發;「圖模融合第一股」海致科技首日飆漲逾242%

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?