熱門資訊> 正文

觀點 | 歷史性大跌之后,港股醫藥公司最壞時刻已過

2022-10-14 12:00

港股醫藥為何會有如此大的整體性跌幅?未來會否修復,會以怎樣的方式修復?就我們對市場的理解做些初步探討。

01

最壞時候可能已過,耐心等待信心回暖。

過去1年多時間,對港、美、A三地市場的醫藥投資者來説,都是個艱難的階段。

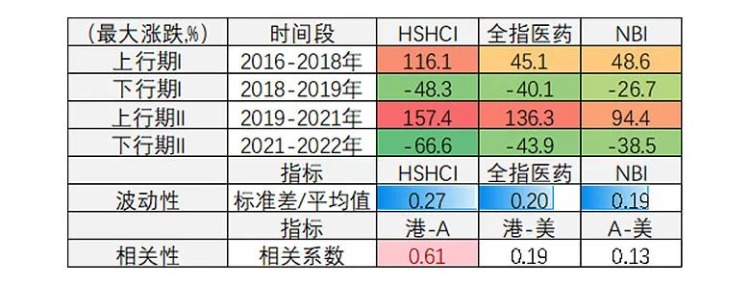

截至2022年9月底,代表港股醫藥的恆生醫療保健指數(HSHCI),年初至今漲跌幅是-40.4%、去年高點至今是-66.5%。

代表A股醫藥的全指醫藥指數(000991.SH),年初至今是-28.4%、去年高點至今是-41.3%。

代表美股生科的納斯達克生物技術指數(NBI),年初至今是-20.3%、去年高點至今是-31.7%。

港、A、美對應的生物醫藥指數都出現顯著下跌,這個可以從宏觀環境上得到事后解釋:國外是俄烏衝突、美元加息、經濟減速、通脹高企等,經濟增長在放緩、政治風險在增加、貨幣政策卻被迫收緊,再加上前2年全球股市大漲積累了不少待消化預期,使得海外資本市場面臨很大挑戰。

國內雖然貨幣政策在放松,經濟增長也在緩慢恢復,不過國內還需要額外面對地產風險等壓力。8月以來又疊加了貶值的壓力,使得國內資本市場同海外一樣都在經歷挑戰。

在沉重的外部壓力影響之下,市場出現顯著下跌並不難解釋。

問題是,面臨同樣的外部壓力,港-A-美三地生物醫藥指數中,為何唯獨港股的HSHCI出現瞭如此巨大的跌幅(跌66%相當於是先跌30%、再跌30%、之后又跌了30%)?

首先,我們梳理了3大指數的歷史波動性。

從HSHCI設立的2015年8月17日作為起始,用3大指數日K收盤價的標準差去比平均值(波動性):HSHCI指數是0.27,全指醫藥指數是0.20,NBI指數是0.19,可以看到港股醫藥整體的波動性明顯高於A股醫藥和美股生科。

港股更強的波動性,並不僅僅體現在日K上,也體現在每輪上行周期與下行周期的最大漲跌幅度上。

2016-2018年、2019-2021年上行期,港股醫藥的漲幅都比A股醫藥和美股生科更猛,2018-2019年、2021-2022年下行期,跌得也更狠。

不管是每日漲跌還是每個牛熊周期,港股都展現了更高的波動性,説明高波動性是港股的內生性特質。

這可能與港股的離岸市場特性有關:一位美國投資者在香港投資大陸企業,他的認知廣度和研究深度,大概率是不如一位大陸投資者在大陸投資一家大陸企業,也不如一位美國投資者在美國投資一家美國企業。

這種投資人與被投企業的國別錯位,造成的研究不深、認知不廣的問題,會影響投資信心,帶來折價問題。

在市場越來越悲觀時折價擴大,導致股價跌幅也被放大;市場轉樂觀后折價收斂,導致股價漲幅被放大。

簡單來説,就是港股的離岸市場屬性,帶來港股醫藥「漲更猛、跌更狠」的高beta特性。

這可以解釋2021年以來的下跌中,港股醫藥為何跌幅更大,也可以解釋港股醫藥作為整體的估值為何總是低於A股和美股可比公司。

除了離岸市場放大波動性之外,還有兩個細節也值得注意。

一個是上市公司結構的變化:港股允許未盈利生物科技公司上市的18A通道是2018年底開通。

市場上大多數18A公司是2020年以后才上市,他們與投資人之間未經過充分磨合,還不能形成穩定的預期,容易漲過頭跌過頭。

這或許有助於解釋,2021-2022年的下行期,HSHCI對下跌趨勢的放大比2018-20219年的下行期更為嚴重。

另一個需要注意的是投資者結構的變化:2015年以來的日K漲跌幅上,港股HSHCI與A股全指醫藥的相關性已經高達0.61(幾年前還只有0.3幾)。

而與美股NBI的相關性已經降至0.19,暗示內地投資人已經逐漸獲得港股的定價權。

這或許能解釋,8-9月急貶以來,HSHCI指數沒能跟隨NBI指數明顯企穩,而是跟了全指醫藥指數創了新低。

02

上面分析了港股醫藥超常下跌的原因:主要原因,可能是離岸市場特性放大了漲跌幅度。

此外,上市公司結構與投資者結構的變化,也帶來一定影響。下面,我們來探討最后一個問題:未來港股醫藥,是迭創新低?是迅猛反轉漲?還是在來回拉鋸中逐級回暖?

世界的複雜性遠超想象,僅是理解當下便已迷霧重重,預測未來更是極易被打臉,而且不靠譜的預測很容易造成嚴重誤導,還不如沒有預測。

我們之前就是徹底放棄對市場走向的理解與推演,這在以前定位「專業立足」的階段是沒問題的,做好專業研究,抱緊價值信仰,耐心等待市場的「回心轉意」。

但未來,若想再進一步,從「專業前瞻」進入到「通透取捨」的新階段,那麼從「知己」走向「知己知彼」將是必經之路。

因此,有必要靜下心來去理解其他人可能的想法,然后抬起頭去推演市場未來可能的運行狀態。

我們不會過度依賴這些推演去做決策,但這些推演結果會為我們抓住機遇、防備風險提供很好的參考。

市場上,有不少投資人在擔心港股醫藥迭創新低,依據是外部壓力越來越嚴酷和沉重:他們最先講的是醫保集採影響競爭格局,醫保談判破壞新葯定價權,醫保政策不斷趨嚴破壞行業景氣度的故事。

只是,后來的事實證明,集採打壓了仿製藥卻加速了創新葯,醫保談判給多數新葯留下了不錯的定價,而且醫保政策也沒變嚴反而在修正放寬。

然后,他們轉向去講出海受阻限制回報預期,創新內卷破壞行業生態的故事。

不過,后來大家慢慢又發現,國創新葯在歐美仍然在正常臨牀與獲批,過去幾個月海外藥企引進國產新葯的交易不減反增,過去1年以來,國產新葯同質化的問題也在迅速改善。

但即使行業基本面證實了這麼多正面的事實,仍然有一部分投資人無法撫平內心的擔憂與焦慮,開始站出來勸誡大家:

俄烏衝突還有擴大風險,全球經濟增長越來越困難、美元加息節奏預期卻被大幅上調,非美資產仍有巨大下行風險。

后面對宏觀壓力的擔憂,與前面對行業壓力的擔憂類似,多數邏輯是真實存在的,但把它們簡單線性外推成行業主導型因素,就犯了靜態和片面的錯誤。

首先,不僅這些負面邏輯是真實存在的,跟它相悖的正面邏輯同樣是真實存在的。比如仿製藥集採對仿製藥確實是重大打擊,但仿製藥集採也在實實在在地扶持和加速着創新葯的發展。

其次,不僅當時負面邏輯惡化是真實存在的,未來這些邏輯得到緩解甚至逆轉也同樣可以是真實存在的。比如前幾年國產創新內卷確實嚴重,但現在你若仔細跟蹤行業動向,會發現內卷問題正在快速緩解。

「反者道之動」是個普適性規律,很多負面問題在它充分暴露時,反向力量就已經開始醖釀。

同樣的,市場上也有不少投資人相信港股醫藥隨時會迅猛反轉,他們的依據的是行業標的的估值越來越低而內含價值正變得越來越突出:

國內醫藥產業未來十幾年仍有數倍空間,國產新葯也有萬億增量,整個行業未來10年都能有高速增長。

在醫藥行業仍在快速發展的同時,恆生醫療保健指數卻在屢創新低,未來一旦市場情緒修復,隨時可能會大漲。我們以前在內心里的想法更傾向於這類投資者,但客觀講,這樣的想法同樣是片面和錯誤的。

因為它低估了外部壓力的嚴重程度:比如國內的地產雖然已經開始有所緩解,但還遠沒到徹底逆轉的程度。

比如美聯儲的加息預期雖然已經很難再大幅上調,但畢竟就算是現在的加息預期,對全球所有資產的定價仍然會有持續壓力。

03

奔潰論,低估了內生增長動力與人們的適應性;暴漲論,則是低估了外部的重重壓力,兩者都是片面與不當的。相對合理的態度,應該是全面、客觀地去綜合分析各種影響要素的此消彼長。

按我們的理解,市場可能已經度過絕望瀰漫的最壞時刻,但還不支持大舉反攻,更可能的情況是保持來回拉鋸,然后在拉鋸中逐級回暖。

首先,從邏輯上説,醫藥行業尤其是創新葯械仍在快速增長,這種內生動力是個持續累積的正面因素,它就像一個快速膨脹的彈簧,摁住它需要不斷增加向下的力氣。

問題是,當下外部壓力雖然足夠沉重且短期內難以修復逆轉,但也沒看到進一步顯著惡化的跡象。

反而是國內疫情和地產在邊際趨緩,海外通脹壓力也開始醖釀見頂預期,人民幣在國內低通脹和持續高額順差及監管層發聲支持下也有企穩跡象。

所以,從大概率上説,外部壓力雖然難以大幅改善,但至少看上去沒再進一步惡化,這有助於市場由崩盤階段轉入相持階段,並開始積蓄未來反攻的潛力。

其次,從我們跟蹤標的的表現看,在今年3月-5月期間,跟蹤標的里到處都是無差別大跌,看不到任何有效的持續抵抗,市場也基本失去價值發現功能,到處瀰漫絕望的氣氛。

但8月-9月以來,HSHCI指數雖然再創新低,不過那些有着顯著更優質地和明顯更低估值的標的,在表現上遠好於指數。説明市場已經開始逐漸恢復價值發現和資源配置功能,並開始在局部凝聚抵抗意志。

這些逐漸興起的局部抵抗,是未來引導市場恢復信心的星星之火。

未來,優質醫藥公司的內生價值仍將穩健增長,待到近乎絕望的外部壓力逐漸醖釀和壯大出反向力量,這些星星之火,仍可能會再度燎原。

風險及免責提示:以上內容僅代表作者的個人立場和觀點,不代表華盛的任何立場,華盛亦無法證實上述內容的真實性、準確性和原創性。投資者在做出任何投資決定前,應結合自身情況,考慮投資產品的風險。必要時,請諮詢專業投資顧問的意見。華盛不提供任何投資建議,對此亦不做任何承諾和保證。

推薦文章

美股機會日報 | 凌晨3點!美聯儲將公佈1月貨幣政策會議紀要,納指期貨漲近0.5%;13F大曝光!巴菲特連續三季減持蘋果

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?