原創精選> 正文

美股已跌入歷史級別支撐位?分析師提醒:估值仍未至熊市周期低點

2022-10-14 22:24

昨夜,美國公佈的9月未季調CPI同比增長8.2%,預期8.1%,前值8.3%。美指低開之后,上演驚天逆轉,最終道指收漲2.83%,標普500指數收漲2.60%,納指收漲2.23%。

為何一個高企的通脹數據會變成今年最好的日子之一?華爾街急於尋找背后的原因。

分析師們認為可能包括這幾個因素:隨着市場回調沉澱下來的穩固頭寸,對衝資金有賣出空頭頭寸跡象,技術面上指數已跌至重要支撐位,以及看起來不算糟糕的幾份財報,加上一些空頭回補。這些因素促成了標普500超過5%的振幅。

與此同時,通脹數據高企,美聯儲抑制通脹的決心不會改變,市場也在逐步定價。

根據芝商所的 FedWatch 工具,截至周四下午,市場參與者預計美聯儲在 11 月 1 日至 2 日會議上再次加息 75 個基點的可能性為 96.6%,加息 100 個基點的可能性為 3.4%。也就意味着市場預期下次加息至少75基點。

一、股市難以預測,嘉信:可能是「量化」之功

嘉信理財首席投資策略師Liz Ann Sonders表示,盤中出現大幅波動,這很大程度與市場機制有關,市場上有很多短期資金,也有很多資金根據算法和量化策略在流動,在這種情況下,任何時候都有可能在一天中出現180度的大轉彎。

專業的交易員認為要預測股市走勢幾乎不可能,他們一直忙於限制自己對「意外數據」的風險敞口。

據Sundial Capital Research的數據,機構上周買入了逾100億美元的個股看跌期權,創下該羣體的紀錄,也接近有史以來所有交易商買入的最多。有間接證據顯示,高於預期的通脹數據發佈后,這些押注立即獲得了回報。

儘管股票期貨遭遇拋售,與標普500相關的VIX恐慌指數卻出現了下跌,這可能是對衝交易員獲利了結的跡象。隨着這些頭寸被變現,這促使做市商將空頭頭寸平倉,以維持中性市場的立場。

Piper Sandler期權部門主管Danny Kirsch表示,這是空頭回補和賣出看跌期權的組合動作,是很好的對衝方式。隨着「重要事件」過去,賣出對衝,促進反彈。

二、技術派:指數已跌至「歷史級別」支撐位

從技術圖形分析,目前多頭已經佔據了優勢。

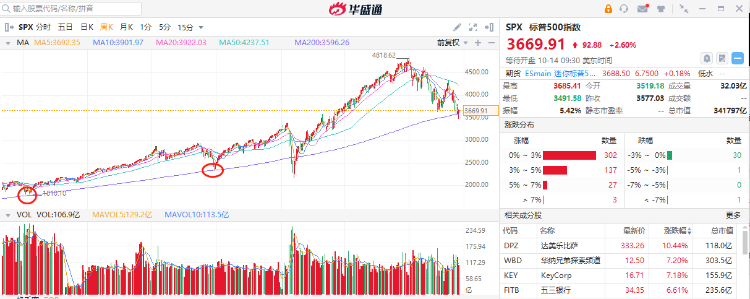

首先,標普500指數自2020年3月低點大幅反彈之后,目前已經從高位回撤至斐波那契50%位置。當該指數跌破3517時,市場觀察人士認為,這是9個月以來過度拋售的跡象。

另外一個關鍵點位是200周均線,在3600點附近,該點位近幾周成為多空對決的關鍵點位。在2016年和2018年,該均線阻止了標普500指數的持續下跌。

不過,Landsberg Bennett Private Wealth的首席投資官Michael Landsberg表示,股市的走勢只是"條件反射反應","股市將不得不在此反彈,但趨勢仍然是走低。"

數據研究公司DataTrek Research的聯合創始人Nicholas Colas指出,標普500指數今年最大的九個跌幅中,有兩個是在CPI數據公佈的日子里出現的,「如果沒有這九天的下跌,截至上周末,標普500指數今年迄今已上漲8.6%。」

三、業績韌性提供支撐,分析師提醒:指數估值仍然未到熊市低點

今年,在整個拋售過程中一直存在的一個看漲理由是企業盈利的韌性。

在第三季度財報季即將全面展開之際,達美航空、沃爾格林 $WBA 等公司周四公佈的好於預期的財報可能會給多頭帶來一些啟示。

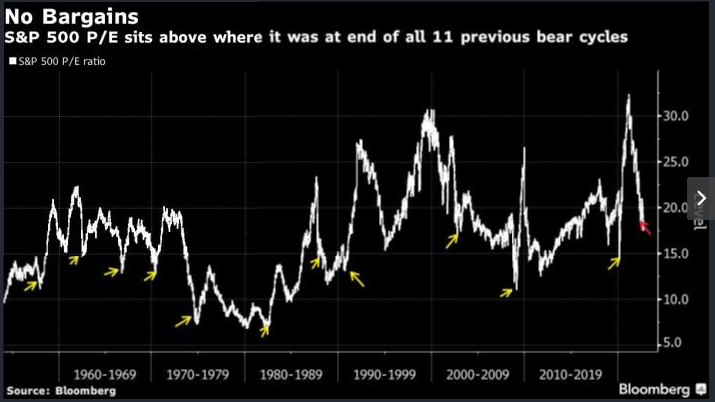

儘管今年股市蒸發了15萬億美元,但股市遠不是令人叫好的買入點。彭博社收集的數據顯示,標普500指數市盈率為17.3倍,高於此前11個熊市周期中所見的低點估值。換句話説,如果股市從這里反彈,那麼本輪熊市底部將是上世紀50年代以來最昂貴的。

Instinet股票交易主管Larry Weiss表示,人們剛剛意識到,風險資產的長期下跌迟早會結束。FOMO情緒(Fear of Missing Out,害怕錯過)促使人們追逐這波漲勢。但需要注意的是,市場可能還有足夠的時間來破壞這次反彈。

風險及免責提示:以上內容僅代表作者的個人立場和觀點,不代表華盛的任何立場,華盛亦無法證實上述內容的真實性、準確性和原創性。投資者在做出任何投資決定前,應結合自身情況,考慮投資產品的風險。必要時,請諮詢專業投資顧問的意見。華盛不提供任何投資建議,對此亦不做任何承諾和保證。

推薦文章

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

一周IPO | 賺錢效應持續火熱!年內24只上市新股「0」破發;「圖模融合第一股」海致科技首日飆漲逾242%

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

美股機會日報 | 降息預期升溫!美國1月CPI年率創去年5月來新低;淨利、指引雙超預期!應用材料盤前漲超10%

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?