熱門資訊> 正文

儒競科技創業板過會,毛利率不及同行,依賴前五大客户

2022-10-14 10:10

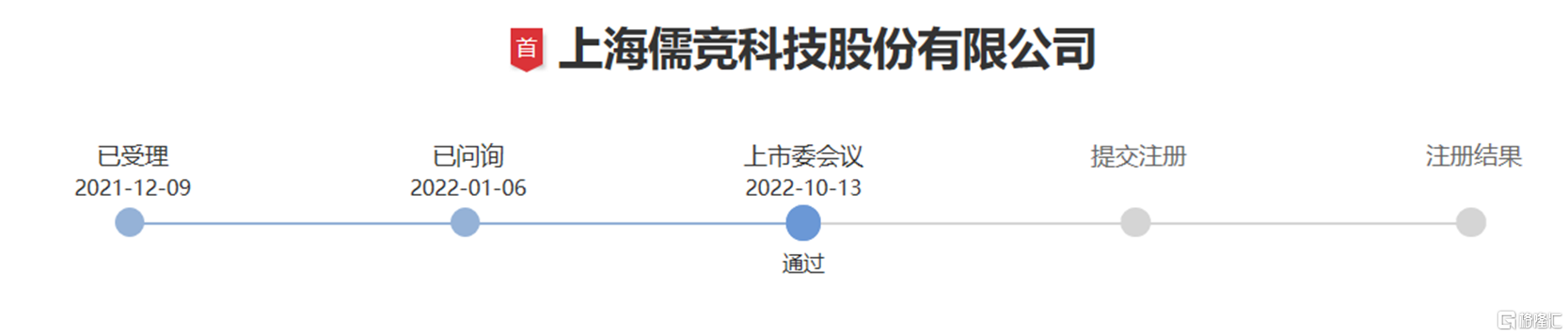

10月13日,上海儒競科技股份有限公司(以下簡稱「儒競科技」)在創業板IPO過會,距離真正上市僅一步之遙。公司專注於電力電子及電機控制領域綜合產品的研發、生產與銷售。

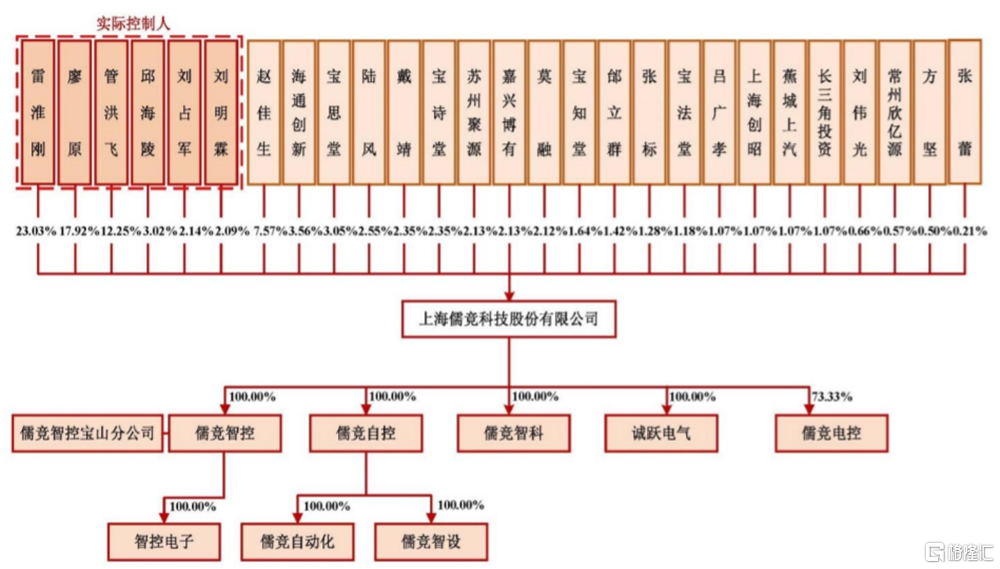

招股書顯示,公司實際控制人為雷淮剛、廖原、邱海陵、管洪飛、劉佔軍及劉明霖。本次發行前,上述六人簽署了《一致行動人協議》,合計控制公司63.5%的表決權;本次發行后,六人合計控制公司47.63%的表決權,仍為公司的實際控制人。

股權結構圖,招股書

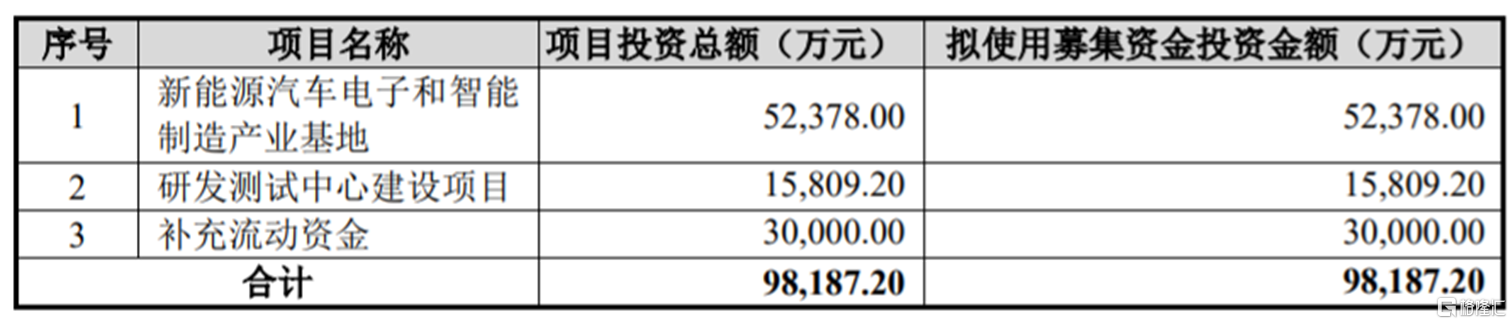

本次申請上市,儒競科技擬募集資金約9.82億元,用於新能源汽車電子和智能製造產業基地、研發測試中心建設項目、補充流動資金。

募資使用情況,招股書

1

毛利率不及同行

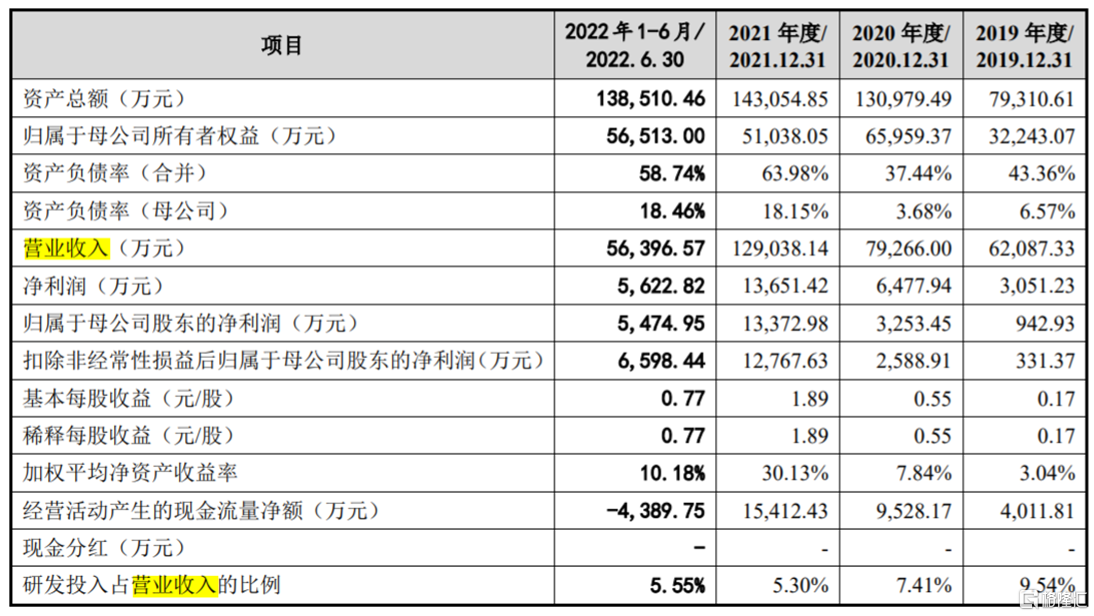

儒競科技是專業的變頻節能與智能控制應用方案提供商。報告期內,公司營業收入分別約為6.2億元、7.93億元、12.9億元、5.64億元,歸母淨利潤為942.93萬元、3253.45萬元、1.34億元、5474.95萬元,整體呈增長趨勢。

主要財務數據及財務指標,招股書

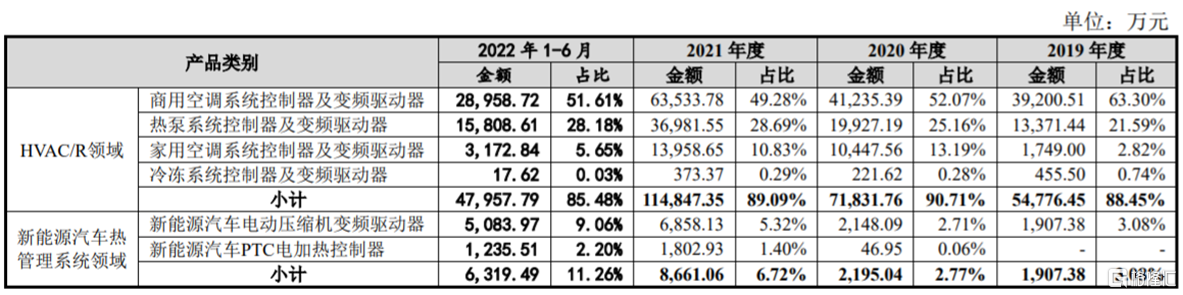

具體來看,儒競科技的主要產品包括暖通空調及冷凍冷藏設備(HVAC/R)領域的變頻驅動器及系統控制器、新能源汽車熱管理系統領域 的變頻驅動器及控制器、工業伺服驅動及控制系統領域的伺服驅動器及伺服電機。其中,HVAC/R領域業務是公司的主要營收來源,營收佔比超8成。

主營業務收入構成,招股書

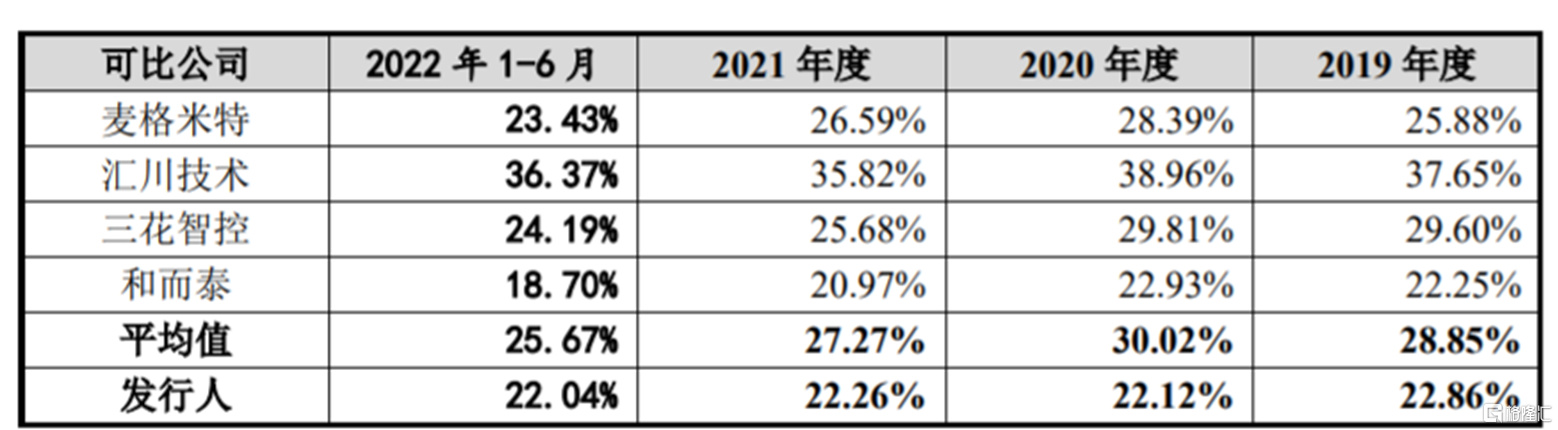

報告期內,公司綜合毛利率分別為22.86%、22.12%、22.26%及22.04%,明顯低於同行業可比公司平均水平,主要系主營業務結構差異所致。此外,儒競科技目前處於業務逐步起量過程中,前期固定資產等投入較高,也致使毛利率相對較低。

與同行業可比公司毛利率對比情況,招股書

報告期內,儒競科技的直接材料成本佔當期該類產品成本的比例均超8成,對毛利率影響較大。公司直接材料成本主要為半導體、被動件、結構件等原材料成本,如果這些主要原材料漲價,可能會影響公司毛利率和盈利水平。

2

依賴前五大客户

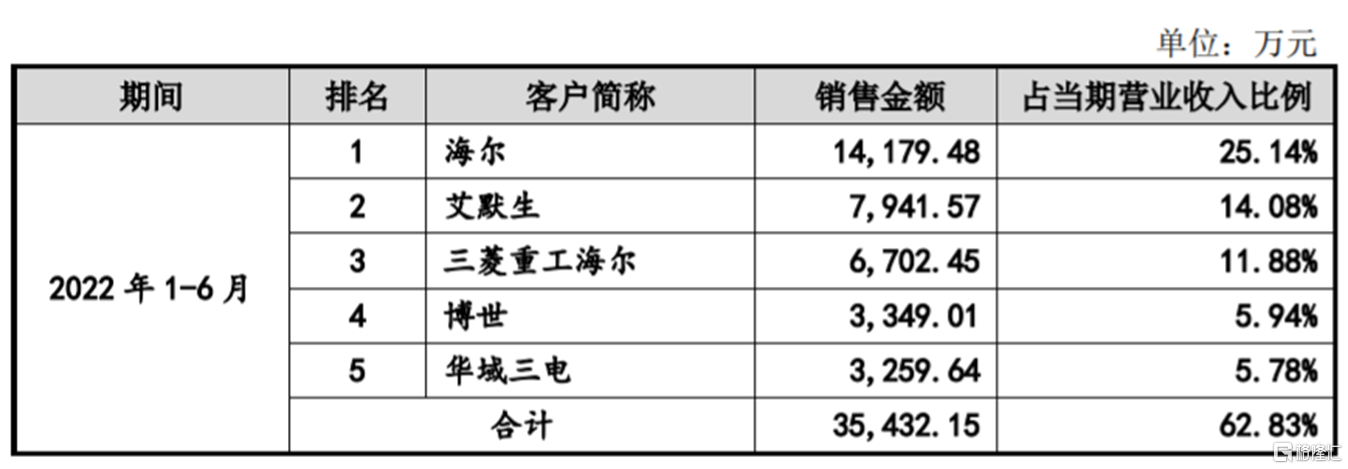

公司存在客户集中風險。報告期內,儒競科技對前五名客户的銷售金額分別約為4.39億元、5.73億元、8.81億元、3.54億元,佔當期營業收入的比例分別為70.63%、72.35%、68.27%及62.83%,佔比較大。

儒競科技的主要客户為海爾、艾默生、阿里斯頓、三菱重工海爾、麥克維爾等大型廠商,這些客户擁有較強的市場話語權。如果客户因行業競爭加劇,要求公司相關產品降價,可能會影響儒競科技毛利率。而且一旦主要客户採購需求大幅下降,可能導致公司訂單相應減少,進而影響業績。

公司向前五名客户的銷售情況,招股書

隨着公司營收規模的快速增長,應收賬款規模持續增加。報告期各期末,儒競科技的應收賬款賬面余額分別為1.83億元、2.18億元、3.07億元、2.73億元,呈逐年增長趨勢。其中,各期末應收賬款余額前五名客户合計賬面余額佔比分別為72.71%、75.07%、64.05%及59.21%,佔比較高。如果公司應收賬款管理不當,可能存在賬款不能按期回收或無法回收的風險。

報告期各期末,公司存貨賬面價值分別約為1.38億元、1.85億元、3.25億元、4.21億元,存貨規模也呈逐年上升趨勢。

值得注意的是,隨着應收賬款和存貨規模的逐年增長,儒競科技面臨經營活動現金流量淨額為負的風險。2022年1-6月,公司經營活動產生的現金流量淨額為-4389.75萬元,與同期淨利潤的差異較大。主要受疫情、原材料漲價、期末存貨增加等因素影響。如果這種趨勢進一步上升,將給公司帶來營運資金短缺的風險。

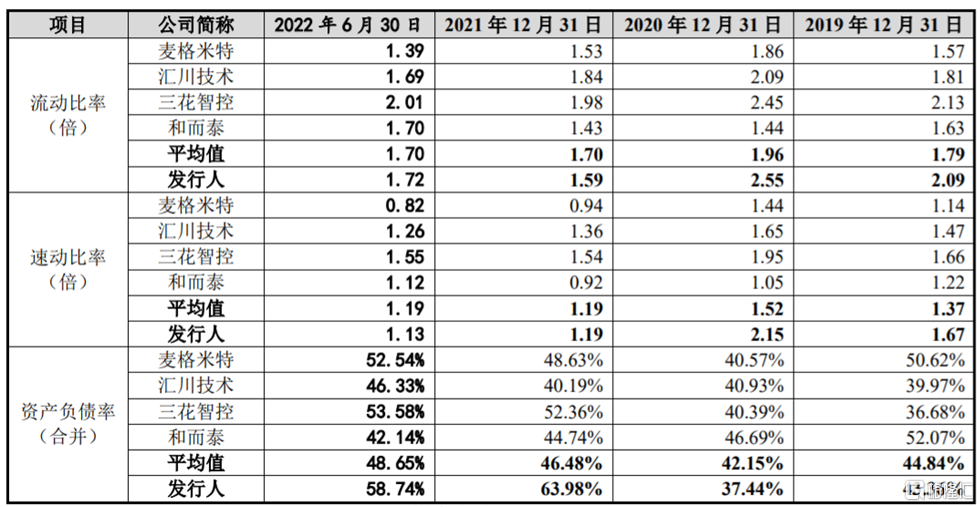

報告期各期末,公司合併資產負債率分別為43.36%、37.44%、63.98%及58.74%,呈波動上升趨勢。2021年末,由於公司當期增加銀行借款,使得其合併資產負債率大幅提高至63%以上,高於同行業可比公司,償債能力有待提高。

同行業可比公司比較分析,招股書

3

尾聲

近幾年,雖然儒競科技的營收規模在不斷擴大,但增長的背后也暗藏經營隱憂。在應收賬款逐年走高、存貨增長較快的影響下,公司面臨着經營活動現金流量淨額為負的風險。如今公司距離上市僅一步之遙,但收入依賴前五大客户、毛利率不及同行等問題還有待改善。

推薦文章

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

一周IPO | 賺錢效應持續火熱!年內24只上市新股「0」破發;「圖模融合第一股」海致科技首日飆漲逾242%

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

美股機會日報 | 降息預期升溫!美國1月CPI年率創去年5月來新低;淨利、指引雙超預期!應用材料盤前漲超10%

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?