熱門資訊> 正文

哪些港股受外資影響更小?

2022-10-13 20:28

本文來自格隆匯專欄:張憶東

1、雖然各種指標都已經顯示港股處於歷史性底部區域,但是短期美聯儲鷹派短期難以緩解,流動性緊縮環境下,海外出現危機的風險難以排除。在外資持續流出港股的背景下南向資金仍然持續流入。因此,從資金的角度,南向資金影響力更大的股票,受外資影響更小,相對來説防禦性更強。

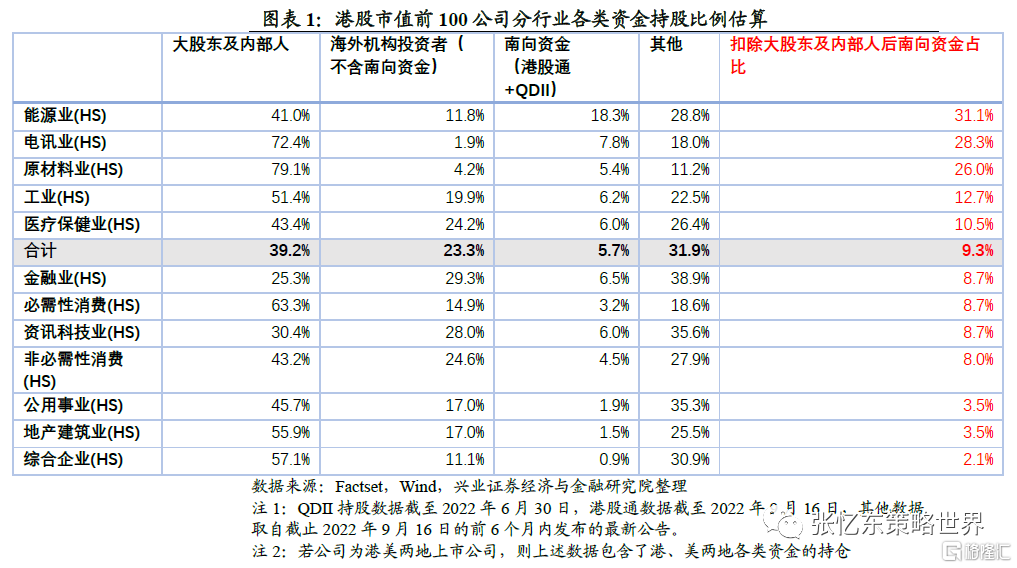

2、我們估算了港股恆生綜指成份中市值前100的公司各類資金的持股佔比,數據來源包括國內及海外公開披露的基金、保險等資產管理機構的持倉報告、上市公司公告以及滬深港通的數據。

3、 從整體來看,外資對港股的影響力仍然較強。港股市值前100公司合計,南向資金持倉佔港股流通股本比例僅為5.7%(若為港美兩地上司公司,則包含美股股本),海外機構投資者持股佔比為23.3%(並且,由於海外機構披露持倉信息統計不完整,這一數字存在低估)。南向資金佔扣除大股東及內部人持股后的自由流通股本比例僅為9.3%。

4、按行業劃分,能源、電信、原材料等行業受外資影響相對更小,地產、公用事業、非必須消費、資訊科技等行業受外資影響更大(詳見圖表1)。1)扣除大股東及內部人持股后南向資金佔自由流通股本的比例,能源、電信、原材料分別為31.1%、28.3%、26%;2)能源、電信、原材料行業南向資金佔港股(若為港美兩地上市,則包含美股)股本的比例高於海外機構持倉的佔比。

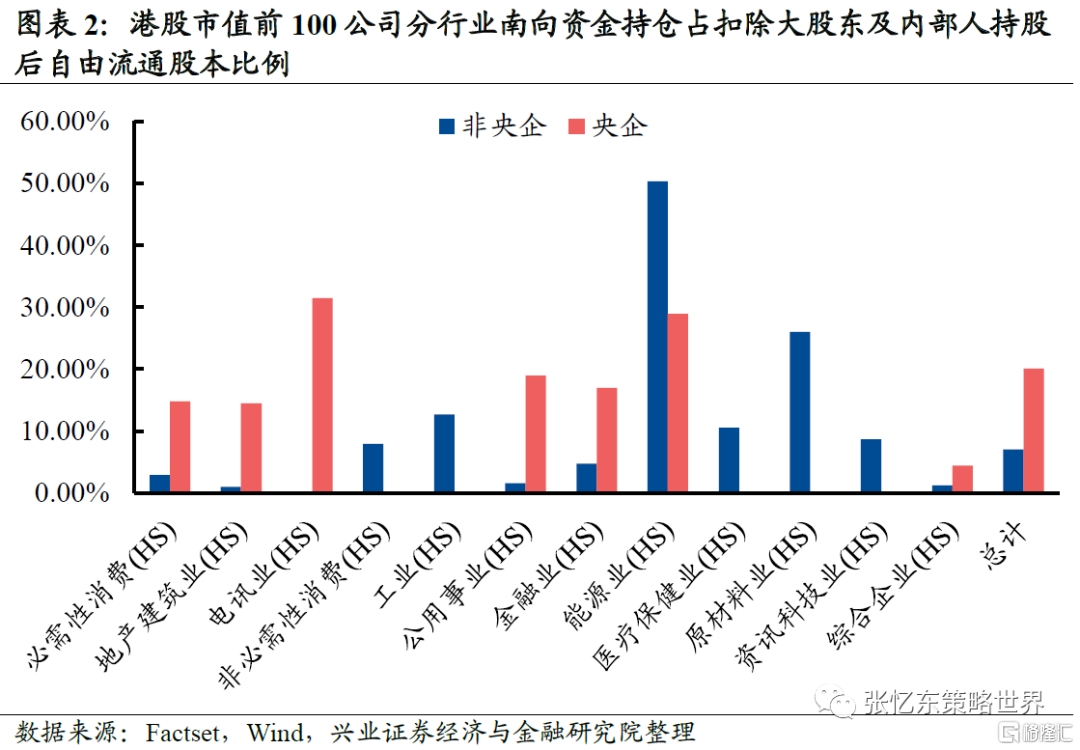

5、 按企業性質劃分,央企受外資影響相對更小(詳見圖表2)。南向資金持倉佔扣除大股東及內部人持股后自由流通股本比例,港股市值前100公司中央企這一數值為20.1%,而非央企僅為7%。

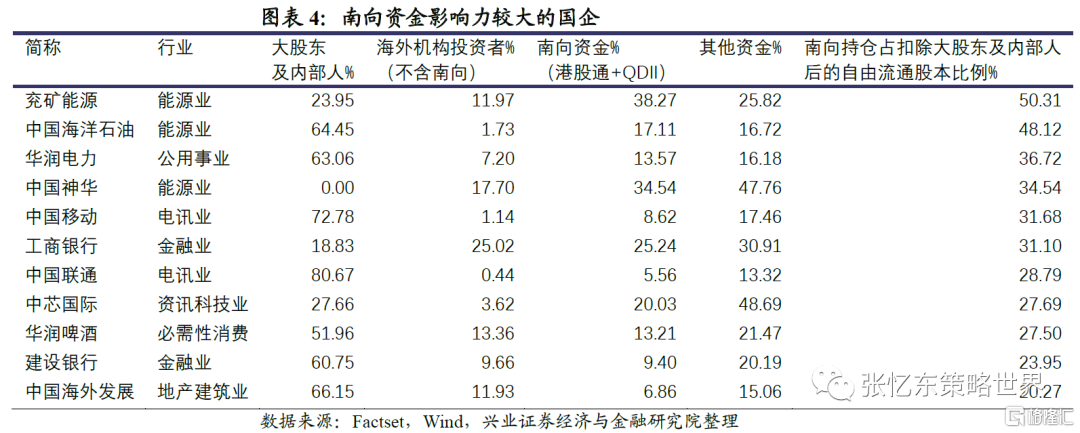

6、 美資或美資相關機構不能交易所謂「涉軍企業名單」內的港股受外資影響相對更小。美東時間2020年11月12日,美國總統特朗普在白宮官網發佈《關於應對與「中方涉軍企業」相關的證券投資威脅的行政命令》,禁止美國主體投資「中方涉軍企業」。以中國移動、中國海洋石油為例:南向持倉佔扣除大股東及內部人后的自由流通股本比例分別達到31.68%、48.12%;相關股票的賣空交易在投資禁令實施后也急劇下降(詳見圖表3)。

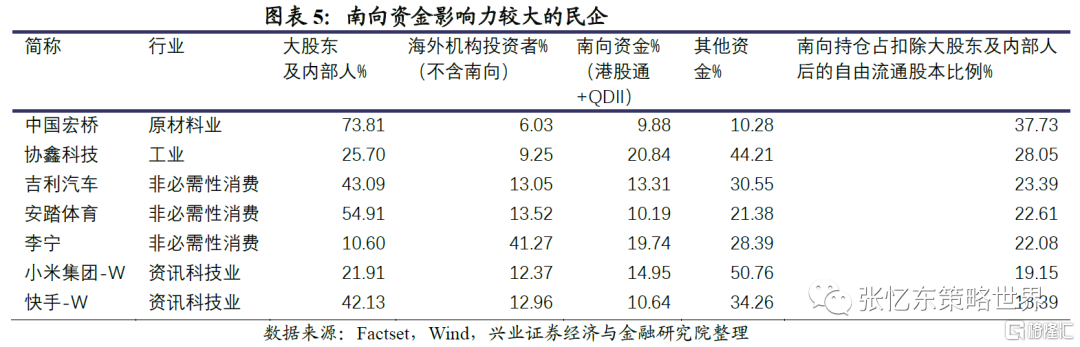

7、行業內部個股之間也有較大差別。我們統計了港股市值前100公司,以南向持倉佔扣除大股東及內部人后的自由流通股本比例>20%為標準,篩選出各行業南向資金相對海外機構投資者影響力更強的國企(詳見圖表4):能源業(兗礦能源、中國海洋石油、中國神華)、公用事業(華潤電力)、電訊業(中國移動、中國聯通)、非必須消費(華潤啤酒)、地產建築(中國海外發展)、金融業(工商銀行、建設銀行)、資訊科技業(中芯國際)。

風險提示:中、美經濟增速下行;美國持續高通脹,美國貨幣政策提前超預期收緊;大國博弈風險;新冠疫情變異超預期

推薦文章

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

一周IPO | 賺錢效應持續火熱!年內24只上市新股「0」破發;「圖模融合第一股」海致科技首日飆漲逾242%

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?