原創精選> 正文

港股風向標 | 料Q3營收破百億,藥明康德盤中升7%!交銀看好比亞迪股價翻倍

2022-10-14 09:15

編輯:Judy

發仔導讀

結合市場資訊+公司財報+大行觀點,追蹤熱門港股,關注市場最新風向,發現更多投資機會,我們一起來看看本周風向標重點!

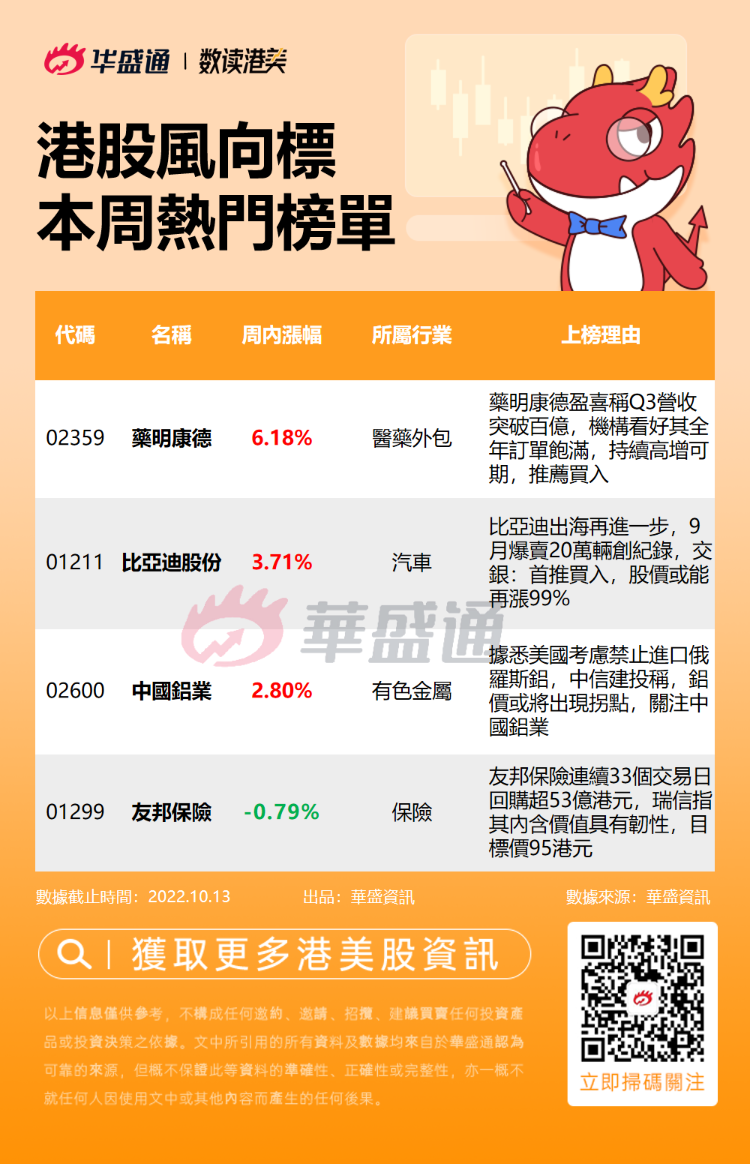

1、藥明康德 $02359.HK 發佈盈喜稱Q3營收突破百億,機構看好其全年訂單飽滿,持續高增可期,推薦買入;

2、比亞迪 $01211.HK 出海再進一步,9月爆賣20萬輛創紀錄,交銀:首推買入,股價或能再漲99%;

3、據悉美國考慮禁止進口俄羅斯鋁,中信建投稱,鋁價或將出現拐點,關注中國鋁業 $02600.HK ;

4、友邦保險 $01299.HK 連續33個交易日回購超53億港元,瑞信指其內含價值具有韌性,目標價95港元。

藥明康德 $02359.HK

機會解讀:

- 10月12日,藥明康德發佈前三季業績預增公告:預計實現營業收入283.95 億元,同比增71.87%;歸母淨利潤73.78 億元,同比增107.12%;料22Q3實現營業收入106.39億元,首破百億。次日藥明康德盤中漲超7%,收漲3.02%,報63.15港元每股。

- 中泰證券點評稱,藥明康德業績略超預期,Q3 恢復態勢顯著,全年持續高增可期。該行表示,考慮公司2022 年訂單飽滿,商業化項目有望持續落地,預計2022年公司收入368.17億元,同比增60.75%;且公司所處賽道高景氣,「一體化、端到端」策略有望夯實競爭壁壘,驅動公司長期快速增長,維持「買入」評級。

- 此外,截至二季度末,中歐醫療健康混合基金持有藥明康德A股6122.79萬股,為第二大重倉股,較一季度持股增加;摩根士丹利則將藥明康德H股列入潛在可優先反彈的個股名單,評級「買入」。

- 興業證券表示,醫藥板塊進入三季報業績期,板塊性價比突出。細分來看,該行預計部分國產替代的醫療器械、CXO、疫苗、生命科學等板塊Q3有望實現較好的業績增長;考慮到前期板塊調整導致當前的低估值,且后續將逐漸進行估值切換,醫藥板塊性價比突出。

風險提示:投資收益大幅波動;新藥研發數量不及預期;行業競爭激烈;產能快速擴大影響產能利用率及成本攤銷等

比亞迪股份 $01211.HK

機會解讀:

- 10月3日,比亞迪 $01211.HK 公佈銷量數據: 9月共銷201259輛車,同比增151.2%,刷新單月銷量新高。從9月整體情況來看,比亞迪一家銷量,相當於第2名到第5名四家廠商(特斯拉中國、上汽通用五菱、吉利、廣汽埃安)之和。9月每賣出10輛新能源車,就有3輛是比亞迪。

- 瑞信分析指,由於部件供應增加,比亞迪9月銷售創紀錄好過預期,且產品組合有改善,預期季度純利或可同比提升300%,列入10月金股名單。

- 此外,比亞迪海外佈局再進一步,10月11日比亞迪 $01211.HK 宣佈,進入印度乘用車市場,併發布了第一款高端純電SUV元PLUS,計劃2023年印度銷售1.5萬台元PLUS,並建立新的生產基地。

- 交銀國際研報指,10月是傳統的汽車銷售旺季,用車需求增加,外加促銷政策的持續作用會使購車需求進一步提升,維持22年4季度新能源汽車銷量將再創新高的觀點,首推買入比亞迪股份,目標價382.11港元。

風險提示:市場競爭加劇;購車需求下行;政策變化等

中國鋁業 $02600.HK

機會解讀:

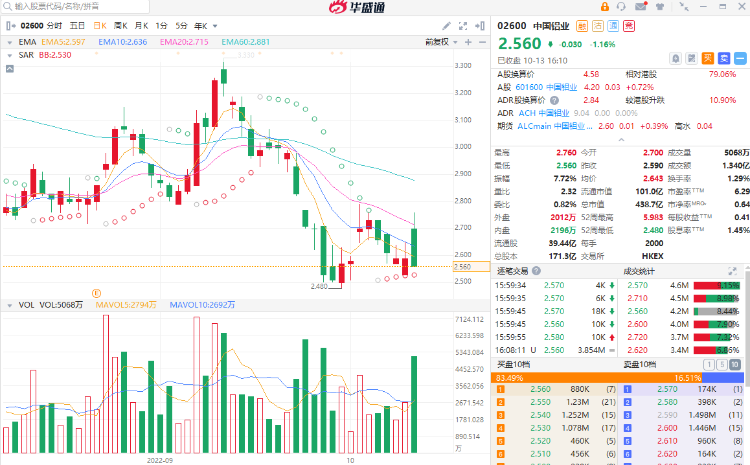

- 中國鋁業是一家主要從事氧化鋁、原鋁和鋁合金產品的生產和銷售業務的公司,綜合實力位居全球鋁行業前列。10月5日,中國鋁業獲小摩以每股均價2.69港元增持好倉1290.52萬股,最新持好倉比例上升至5.03%。

- 10月12日,據報美國正考慮對俄羅斯鋁發佈全面禁令。受此消息影響,隔夜倫鋁一度漲超7%,收漲3.96%;13日港A鋁業股走強,中國鋁業 $02600.HK 盤中漲超5%。

- 另外,在早些時候LME也發佈了一份文件,討論是否以及在何種情況下禁止俄羅斯金屬的新供應。

- 中信建投指出,此次制裁事件或將改變全球鋁供需格局。如若禁止俄羅斯鋁企交割,市場壓制的力量或將解除;疊加目前我國西南地區減產大背景,判斷鋁價將出現拐點,建議關注中國鋁業 $02600.HK 。

- 中信證券表示,海外能源危機、國內鋁廠突發減產、電力供應緊張等因素導致電解鋁供應增速明顯下降,但在需求端持續改善拉動下,電解鋁行業供強需弱的局面有望得到改善,電解鋁價格中樞有望抬升。

風險提示:產能釋放不及預期;自卑電廠整頓;環保限產;需求不達預期等

友邦保險 $01299.HK

機會解讀:

- 友邦保險是一家主要提供人壽保險的公司,今年上半年,公司實現收入30.82億美元,同比減87.26%;淨虧損5.71億美元,同比由盈轉虧。

- 據港交所公告披露,友邦保險於10月13日再次回購1.78億港元,截至10月13日,公司已連續33個交易日回購股票,連續回購金額超過53億港元。整體來看,公司年內回購額已超過184億港元排名第二,僅次於騰訊。

- 此外,友邦保險3月公佈了100億美元(約780億港元)回購計劃。業內人士分析表示,此舉向市場釋放出積極信號,有利於提振市場信心。

- 瑞信發研報指,因友邦保險資本狀況較好、對股東的資本回報較高,以及管理團隊穩定,在利率趨升的環境下,內含價值具韌性;維持友邦目標價95港元,評級「跑贏大市」。

- 招商證券分析師鄭積沙認為,從需求端看,保險股將是疫情后的復甦受益對象;從供給端看,保險產品相對吸引力有所提升,資產端具備地產政策放松等潛在有利因素,也有利於保險板塊估值回暖。

風險提示:規模人力增長承壓;壽財保單銷售不及預期;長端利率下行,資產再配置承壓;權益市場波動,信用風險暴露等

相關閲讀:回購額僅次騰訊!友邦保險年內豪擲超180億,是否到了押注良機?

以上就是本期發仔整理的熱門港股,祝各位投資順利!

風險及免責提示:以上內容僅代表作者的個人立場和觀點,不代表華盛的任何立場,華盛亦無法證實上述內容的真實性、準確性和原創性。投資者在做出任何投資決定前,應結合自身情況,考慮投資產品的風險。必要時,請諮詢專業投資顧問的意見。華盛不提供任何投資建議,對此亦不做任何承諾和保證。

推薦文章

諾和諾德稱:口服版Wegovy減肥效果優於禮來GLP‑1口服藥

美股機會日報 | 特朗普粉碎停戰幻想!恐慌指數飆升12%,納指期貨跌約2%;美油期貨暴漲超9%!油氣股飆升,美國原油基金ETF漲超9%

港股見底了嗎?北水大舉加倉逾600億港元!大行看好4月做多窗口來臨,十大金股一圖睇全

清明休市提醒 | 港股本周五休市,下周三恢復交易;美股周五休市一天

油價上漲 此前特朗普表示伊朗衝突可能在未來幾周升級

野村:特朗普講話未能發出局勢降温的明確信號

市場樂觀預期伊朗戰爭將落幕,油價跌破100美元

美股機會日報 | 緩和信號再現?特朗普考慮「帶着封鎖停戰」,三大期指齊漲!機構直言美光「跌過頭」,恐慌后或迎強勁反彈