原創精選> 正文

美國9月CPI前瞻:美股暴力反彈能有戲嗎?這一數據是關鍵

2022-10-13 13:19

- 芝商所(CME) 0

- 摩根大通(JPM) 0

- 標普500指數(SPX) 0

編輯:Jack

今日北京時間20:30,美國將公佈9月份的CPI數據。昨日,正如市場此前所預期的,美聯儲會議紀要傳遞出的信號偏向「鷹派」。同時,昨日公佈的美國9月生產者價格指數(PPI)漲幅超預期,顯示通脹壓力仍未緩和。

目前市場主流預期認為,受汽油價格下降的影響,美國9月CPI同比漲幅將從上月的8.3%小幅降低至8.1%。而剔除食品和能源的核心CPI同比漲幅可能從8月的6.3%逆勢回升至6.5%。

一、重點關注佔比CPI比重40%的住房項目

道瓊斯數據顯示,經濟學家預計9月份CPI將環比上漲0.3%,高於8月份的0.1%。這意味着通貨膨脹率從8.3%下降到8.1%。

扣除食品和能源后,核心CPI 預計上漲0.4%,低於8月份的 0.6%。但由於基數效應,預計6.5%的核心通脹年率將高於8月份的 6.3%。

畢馬威首席經濟學家Diane Swonk表示:「核心通脹仍然將會高企,而且可能並沒有見頂,供給側衝擊的風險仍然更大。」

Swonk補充稱,能源成本預計將再次下降,但稍后可能上升,此前OPEC表示將每天削減原油產量200萬桶。在接下來的幾個月里,她還預計會受到颶風的影響。到11月和12月,颶風可能會影響某些類別的價格,因為佛州的人會更換被颶風破壞的汽車,並修復或重建房屋。這可能會推高建築材料的成本、新車和二手車的價格,以及從家電到家俱的一切成本。

但媒體分析稱,比起能源和食品,本次報告還將把一組分項數據推到聚光燈下,即消費者的住房價格。

經濟學家認為,在租金成本上升的推動下,預計 9 月份消費者通脹將保持高位,但略低於 8 月份的速度。

高盛經濟學家預計,9月份租金通脹率將保持在高位,月環比為0.7%,這一水平符合近三個月的趨勢。

雖然CPI中住房成本一直在呈現上升趨勢,但它滯后於實際的租賃市場。高盛經濟學家認為,住房相關通脹未來可能放緩。

同時補充道:「新租約的租金要求大幅放緩,多户型建築的激增,加上租金需求的顯著軟化,都表明租金將進一步減速。我們預計住房通脹到年底將放緩至0.4-0.5%的月增幅,明年初將達到7%左右的同比峰值。」

經濟學家預計,由於工資上漲和勞動力短缺,9月份的服務業通脹將繼續居高不下。預計租金和所有住房(包括酒店)的價格都會上漲。隨着學校和託兒所的重新開放,教育費用預計將上漲,醫療服務費用也將上漲。機票和汽車保險預計也會上漲,但二手車價格預計大多會下降。

二、美聯儲下次議息會議的重要參考指標

市場對CPI的關注非常密切,因為它被認為是美聯儲的主要數據依據。此外,上周公佈的強勁的9月就業報告讓投資者對美聯儲可能放緩加息的希望變得更加渺茫。

自3月份以來,美聯儲已將聯邦基金目標利率區間從0 - 0.25%上調至3% - 3.25%。經濟學家預計,美聯儲可能在今年年底前至少再加息100個基點。

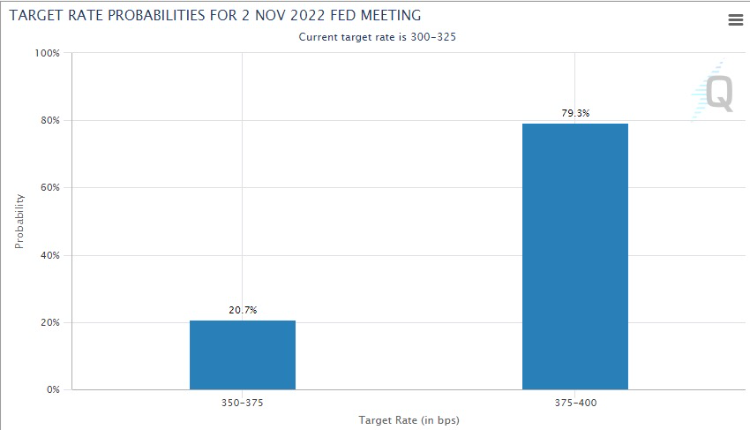

目前,芝加哥商品交易所美聯儲觀察工具顯示,市場預期11月再加息75個基點的可能性接近80%。

Fundstrat創始人Tom Lee指出,通脹已被證明很難預測,考慮到8月CPI的負面「衝擊」,任何投資者都很難對這份報告有信心。去年12月、1月和8月的通脹報告好於預期,但這些報告發布時仍然引發股市大幅下跌。然而,2月、6月和7月報告的改善卻產生了相反的效果。

三、美股暴力反彈能有戲嗎?

摩根大通交易員Andrew Tyler表示:11月再次加息75個基點看起來是「板上釘釘」的事情,但是今年剩余的兩次議息會議看起來缺乏共識,這次的CPI數據在一定程度上能促成美聯儲內部的共識。」

作為參考,摩根大通首席經濟學家Mike Feroli預計:9月整體CPI年率為8.1%(月率0.3%),核心CPI年率為6.5%(月率0.45%),兩者均符合預期。

不同的數據如何轉化為市場波動?Andrew Tyler推演了以下幾種情況:

- 若CPI實際錄得大於等於8.3%,美股面臨暴跌達5%的風險;上次美國8月CPI超預期錄得8.1%,當日標普500周指數大跌4.3%。

- 若CPI實際錄得8.1%-8.3%,對股市來説依然是利空,標普500指數可能會下跌1.5%-2%。市場的買盤會比較不足,摩根大通認為,這種情況下更值得關注的是,債券市場會重新定價,增加了12月加息75個基點的可能性。

- 若CPI實際錄得7.9%-8.0%,這可能會讓美股迎來一波反彈。經濟增長方面,根據彭博社對經濟的綜合預測顯示,2022年第四季度經濟增長平均為7.2%,這意味着如果本周的數據錄得為8.0%,那麼接下來的兩次數據平均需要6.9%。

- 若CPI實際錄得小於7.9%,摩根大通認為股市會反彈2%-3%;這不是沒有可能,之前CPl跳空下跌超過60bp(六月錄得9.1%,七月錄得8.5%),如果是這樣,那麼要求美聯儲暫停/轉向的呼聲可能就會越來越大。

對於核心CPI數據和美元投資者來説,分析師也給出了三種情境:

- 若核心CPI環比上升0.5%或是0.4%,這是符合預期的,預計市場將會松一口氣,美元多頭將會獲利了結,但這可能只是市場的初步反應。

- 有核心CPI環比增幅為0.3%或更低,可能引起美股大幅上漲和美元大幅下跌,而這正是美聯儲所喜聞樂見的。

- 若核心CPI數據環比增幅再次達到0.6%或更高,表明7月份0.3%的低漲幅具有特殊性。屆時市場將再次掀起11月將加息100個基點左右的預測。

此外,若核心CPI數據上升0.7%,則將引發大規模的美元買盤和美股崩盤。不過分析師認為核心CPI超出預期可能性較低。但由於此類情況的風險相對最高,不能排除出現這種情況的可能性。

風險及免責提示:以上內容僅代表作者的個人立場和觀點,不代表華盛的任何立場,華盛亦無法證實上述內容的真實性、準確性和原創性。投資者在做出任何投資決定前,應結合自身情況,考慮投資產品的風險。必要時,請諮詢專業投資顧問的意見。華盛不提供任何投資建議,對此亦不做任何承諾和保證。

推薦文章

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

一周IPO | 賺錢效應持續火熱!年內24只上市新股「0」破發;「圖模融合第一股」海致科技首日飆漲逾242%

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?