原創精選> 正文

財報前瞻 | 行情遇冷+股價受挫,港交所Q3業績如何表現?

2022-10-18 12:45

編輯:Judy

香港交易所 $00388.HK 將於2022年10月19日(下周三)港股午間公佈2022年第三季度綜合業績。

據彭博分析師預期,港交所 $00388.HK 2022年Q3營收為44.06億港元,調整后淨利潤為23.07億港元,調整后EPS為1.886港元。近期共32位分析師給出「買入」評級,目標價392.66港元。

回顧香港交易所 $00388.HK 中期財報,公司上半年營業總收入89.37億港元,同比-18.08%,歸母淨利潤48.36億港元,同比-26.84%。其中,受股市行情表現影響,交易費、結算費35.53億港元、22.91億港元,同比均縮水;但期交所成交量同比大增超三成,且滬港通業務收入貢獻度同比增長。

港交所行政總裁歐冠升績后表示,將堅定聚焦長期業務發展、勇於創新,例如推出全新的SPAC上市制度、ETF納入互聯互通;以及推出市場優化措施,如衍生產品假期交易及全新VaR平臺。

截至10月12日收盤,港交所 $00388.HK 股價報270.2港元,年內跌超40%。值得注意的是,從日前港交所公佈的9月經營數據來看,港交所9月證券日均成交額為929億港元,較8月份上升1%,前9個月股指期貨日均成交量為531,955份合約,增長30%,經營數據略有回暖。

以現狀為錨點,港交所Q3將交出什麼樣的「成績單」?未來股價又將如何表現?

港股疲軟,市場成交低迷,Q3主營業務承壓

作為交易部門,香港交易所 $00388.HK 主要收入來源於成交收費、收融資利息、IPO上市收費,其中主要收入來源與市場的交易活躍度和波動性高度相關,當市場日趨火爆時,交投活躍,相關的費用收入將持續增加,IPO發行情況也將樂觀。

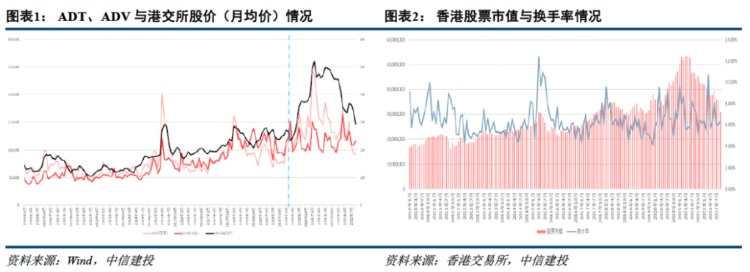

受海外加息預期、地緣衝突等多因素影響。港股三季度跟隨美股下行,恆生指數跌破17000點,Q3 ADT同/環比-41%/-25%至976 億港元。其中,南下ADT同/環比-48%/-29%至220 億港元,佔港股比重11.2%;港股市值及換手率均處於低位。

值得注意的是,經歷了上半年的整體放緩后,三季度港股IPO大幅回暖,完成IPO 29家募資513億港元,較上半年募資額提升近兩倍。展望四季度,機構預測,伴隨着上市申請充裕及港交所將優化調整上市規則的積極因素,港股IPO市場活躍度有望進一步提升。

且由於港交所衍生品市場穩健性優於現貨市場,且成交量穩健環比略有下行。中金分析指,三季度成交低迷拖累主營業務表現,短期承壓明顯;料港交所 $00388.HK 主營業務收入同比-24%/環比-7%至39億港元;盈利同比-32%/環比+2%至22.2億港元。

Hibor提升明顯,投資收益改善,Q3淨利潤或受益

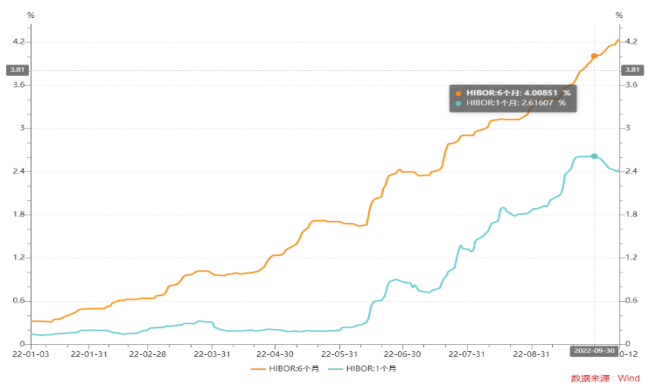

雖然香港交易所的交易&結算相關收入佔比54-64%,beta屬性較強,但是公司收取的保證金及結算所基金以及自有資金投入存款的部分,具有一定的逆周期調節作用,在美聯儲加息周期可以獲得更高的投資收益。

截至9月30日,6M hibor較6月底大幅提升2.45pct至4%,1M hibor與隔夜利率均大幅提升。但加息效應具有一定的滯后性,從結果看,自21Q4至22Q2,投資與非投資收入均呈現為負貢獻,22Q3雖然委外投資仍有壓力,但投資收入將顯著正貢獻,經營與投資「雙殺」的最差階段已經過去。

中信建投表示,港股內生市值各行業估值目前已處於08年以來的低位,疊加hibor上行對於投資收益的正向效果已經開始明顯展現,料港交所 $00388.HK 業績向下的預期差已經充分反映,alpha+beta向上彈性充足。

港交所市場改革再進一步,中長期競爭力穩健

從今年7月開始,港交所持續推進互聯互通政策優化。

此前ETF被納入互聯互通機制,互換通也開始籌備。8月,港交所與內地交易所開始了滬深港通交易日曆優化工作。9月,擴大滬深港通股票目標,將符合條件的在港上市外國公司股票納入港股通範圍;10月11日表示,支持在港股通增加人民幣交易櫃檯;支持香港推出國債期貨。

港交所行政總裁歐冠升發表網誌稱,內地金融市場的規模有望在未來十年左右增加到100萬億美元以上,在港股通增加人民幣交易櫃檯,有望吸引更多內地投資者參與港股通交易。

中信證券稱,香港交易所「政策因素」回暖的確定性大幅提升,看好內外因素轉暖,促發市場反彈,進而提升ADT和公司盈利能力,列入10月金股組合。中金公司也表示,港交所積極推動市場改革,將帶來長期優勢。

機構觀點

- 中金:港股疲弱表現影響港交所Q3,中長線競爭力仍穩健

中金公司認為,由於港股表現疲弱及成交額低迷,對港股日均成交量和投資回報的預期較低,港交所估值受市場壓力影響。港交所 $00388.HK 股價短期內以市場beta為主導,但中長線競爭力仍穩健。該行下調目標價11%至365港元,維持「跑贏大市」評級。

- 高盛:港交所風險回報吸引,市盈率呈更快增長,目標價407港元

對於港交所 $00388.HK ,高盛表示,公司股價有複合效應,以大幅度的利潤跑贏了過去二十年來的恆生指數,意味着其壟斷商業模式是受制於變幻莫測的股票市場,即使是過度依賴,尤其在現金方面,亦佔接近其賺取收入的一半。

即使自去年2月達到高峰后,公司股價及市盈率均有所調整,而目前市盈率或隱含溢價呈更快增長,或盈利機會處於約周期的中期,而不是低谷。這亦表示,風險回報吸引,有3倍的上行空間,給予目標價407港元,評級「買入」。

- 瑞信:料港交所IPO業務Q3環比改善, 估值、流動性、淨投資收益將成市場關注點

瑞信發研報指,預計香港交易所22年第三季度收入將達43.5億港元(較市場預期低3%),環比增長2%;其中IPO市場第三季度環比改善,是年初至今最好的季度。估值、流動性和投資者需求仍是發行人的主要關注焦點。

此外,該行認為市場對財報重點關注的話題為:

1)運營費用增長趨勢,是下半年盈利的關鍵驅動力;

2)淨投資收益,由於市場波動性,經常導致市場觀點出現較大的分歧;

3)倫敦金屬交易所(LME)相關訴訟的進展。

風險及免責提示:以上內容僅代表作者的個人立場,和觀點,不代表華盛的任何立場,華盛亦無法證實上述內容的真實性、準確性和原創性。投資者在做出任何投資決定前,應結合自身情況,考慮投資產品的風險。必要時,請諮詢專業投資顧問的意見。華盛不提供任何投資建議,對此亦不做任何承諾和保證。

推薦文章

CPU重回"C位"!ARM上周暴漲超46%,還有哪些港美股標的可以上車?

美股機會日報 | 進軍光通信賽道!英特爾力爭全球首個玻璃基板量產席位;特朗普再現「喊單」操作!美光盤前大漲7%

華盛早報 | 美伊或周二官重開霍爾木茲!布、美兩油大跌近6%;華為韜(τ)定律引爆半導體產業鏈;小米今日將公佈Q1財報

財報前瞻丨小米Q1財報將迎「至暗時刻」?華爾街料Q1淨利降近50%,高盛、大摩仍逆勢唱多!

休市提醒 | 港美股5月25日休市一日

一周財經日曆 | 壓軸登場!小米、拼多多等重磅財報來襲;深演智能、雲英谷科技等新股下周上市;港美股下周一休市一日

港股周報 | 利好共振!芯片股集體狂飆,兆易創新周漲超43%;阿里致股東信:將AI+雲打造成新增長動力;聯想飆漲20%刷歷史新高

美股機會日報 | 今晚11點!特朗普將親自「加冕」美聯儲新主席沃什;英偉達Vera Rubin機架售價狂飆!產業鏈所有組件迎漲價熱潮