熱門資訊> 正文

全球美元荒會不會發生?

2022-10-11 13:08

本文來自格隆匯專欄:宏觀fans哲;作者:蘆哲 張佳煒

· 核心觀點

通過構建六個刻畫與跟蹤美元流動性的金融指標,並佐以貨幣市場、債券市場中的一些特定指標的分析,我們發現當前美元流動性並不存在顯著壓力。但回顧歷次美元流動性危機(以金融指標偏離度的突然飆升為信號)可發現,流動性危機的出現具有明顯的偶發性特點,很可能在流動性緩慢收緊的過程中被突然引爆。因此,雖然當下美元流動性尚可,但在美聯儲貨政緊縮仍然面臨Higher for Longer的風險、利率處於高位導致融資愈發艱難的背景下,類似英國養老金的風險事件出現的頻次或越來越高,刻畫美元流動性的指數或因突如其來的流動性衝擊出現顯著飆升。

· 六個刻畫與跟蹤美元流動性的金融指數

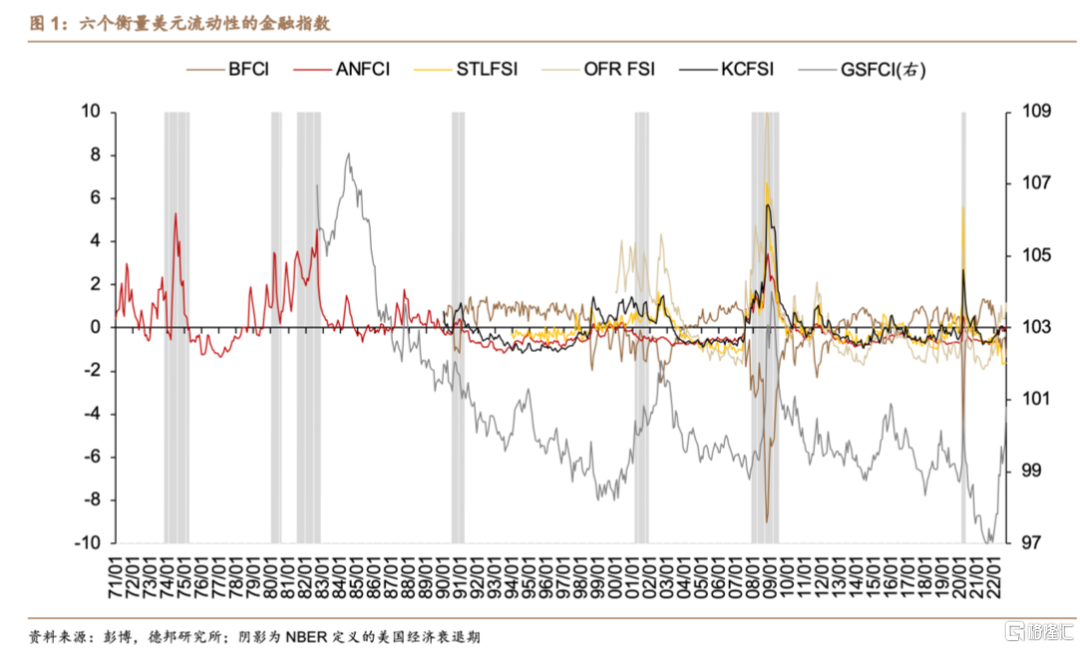

我們一共整理了市面上常用的、相對高頻(更新頻次至少為月度)六個刻畫美元流動性的金融指數。由於這六個指數在底層指標選擇、構造所用的計量公式上大體相近,所以他們對美元流動性的刻畫大體一致,如2008年GFC、2020年COVID-19衝擊時均體現出了極為明顯的流動性收縮,在1997-2001年(俄羅斯債務違約、LTCM破產、亞洲金融危機、科網泡沫、911恐怖襲擊)之間體現出持續的流動性緊縮壓力等。截至最新,這些金融指數均未顯著偏離歷史均值,即所刻畫出的美元流動性尚未出現顯著惡化。

· 貨幣市場中的美元流動性可通過TGCR/ONRRP利差與SRF觀察

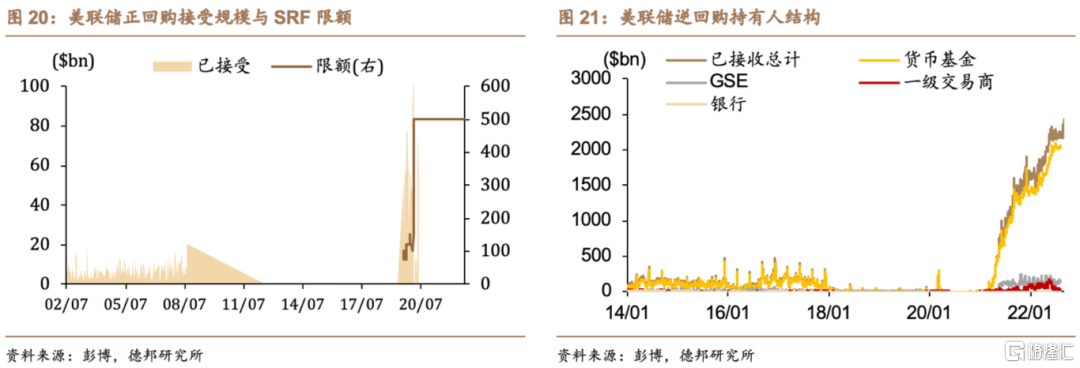

隨着Libor逐步退出歷史舞臺,TED、Libor/OIS等傳統的流動性跟蹤指標參考意義減弱。相比之下,TGCR/ONRRP利差與SRF的使用量是更可靠的觀察工具。當一級交易商面臨流動性收緊的壓力時,TGCR/ONRRP利差走闊,TGCR向 [IORB, ONRRP]的上沿靠攏,同時貨幣基金所持ONRRP份額減少。此外,資本市場快速下跌觸發流動性衝擊與Margin Call時,TGCR/ONRRP利差走闊速率與ONRRP回落速率均將變得更為劇烈,且存在TGCR/BGCR/SOFR擊穿IORB上限的可能性。SRF由美聯儲於2021年7月設立,從使用頻率上來看,自疫情危機以來,SRF一直處於「休眠狀態」,其使用量微乎其微(每次使用量僅3~5萬美元),且使用頻率極低,即美元貨幣市場尚未出現機構尋求SRF「江湖救急」的情況。

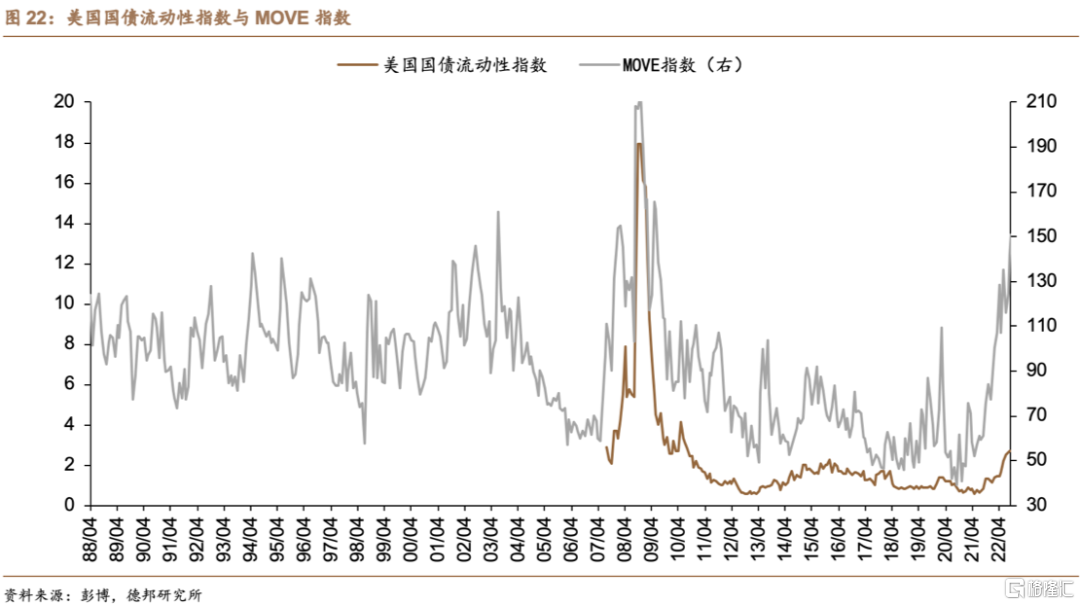

· 利率市場中的流動性可通過美國國債流動性指數衡量

美國國債流動性指數由彭博編制,用於衡量剩余期限一年及以上的美國付息國債的交易報價(依據彭博ALLQ所提供的CBBT報價系統)與曲線模型之間的平均收益率誤差(average yield error),以此表徵美國國債市場的流動性。當流動性充裕時,該誤差較小且應很快可被市場修正。反之則誤差可能較大且持續更長時間。截至最新,彭博所編制的美國國債流動性指數錄得2.676,高於2007年8月以來2.24的均值,較2012年以來的中樞也出現了更明顯的提升。

· 風險提示

①美國通脹失控;②新冠毒株變異引發新的疫情衝擊;③美聯儲加速緊縮貨幣政策引發宏觀流動性與金融條件的極致收緊;④全球供應鏈修復延后。

正 文

1. 六個刻畫與跟蹤美元流動性的金融指數

我們一共整理了市面上常用的、相對高頻(更新頻次至少為月度)六個刻畫美元流動性的金融指數。這些指數一部分來自美聯儲下屬的地方聯儲,如堪薩斯聯儲的KCFSI、聖路易斯聯儲的STLFSI、芝加哥聯儲的ANFCI,另一部分來自專業的研究諮詢機構,如彭博的BFCI、高盛的GSFCI和OFR的FSI。

除BFCI是「金融狀況越差,指數越低」以外,其他指數在讀數上均遵從「金融壓力越大/金融狀況越差,指數越高」的規則。由於這六個指數在底層指標選擇、構造所用的計量公式上大體相近,所以他們對美元流動性的刻畫大體一致,如2008年GFC、2020年COVID-19衝擊時均體現出了極為明顯的流動性收縮,在1997-2001年(俄羅斯債務違約、LTCM破產、亞洲金融危機、科網泡沫、911恐怖襲擊)之間體現出持續的流動性緊縮壓力等(圖1)。

截至最新,六個金融指數情況分別如下。六個指數均未顯著偏離各自的歷史均值,即所刻畫出的美元流動性尚未出現顯著惡化。

① BFCI = -1.00,位於歷史區間15%分位數,反映金融狀況較為緊縮

② ANFCI = 0.08,位於歷史區間71%分位數,反映金融狀況邊際緊縮

③ GSFCI = 100.37,位於歷史區間62%分位數,反映金融狀況邊際緊縮

④ STLFSI = -1.62,位於歷史區間0%分位數,反映金融狀況極度寬松

⑤ OFR SFI = 0.79,位於歷史區間71%分位數,反映金融狀況邊際緊縮

⑥ KCFSI = -0.17,位於歷史區間55%分位數,反映金融狀況邊際寬松

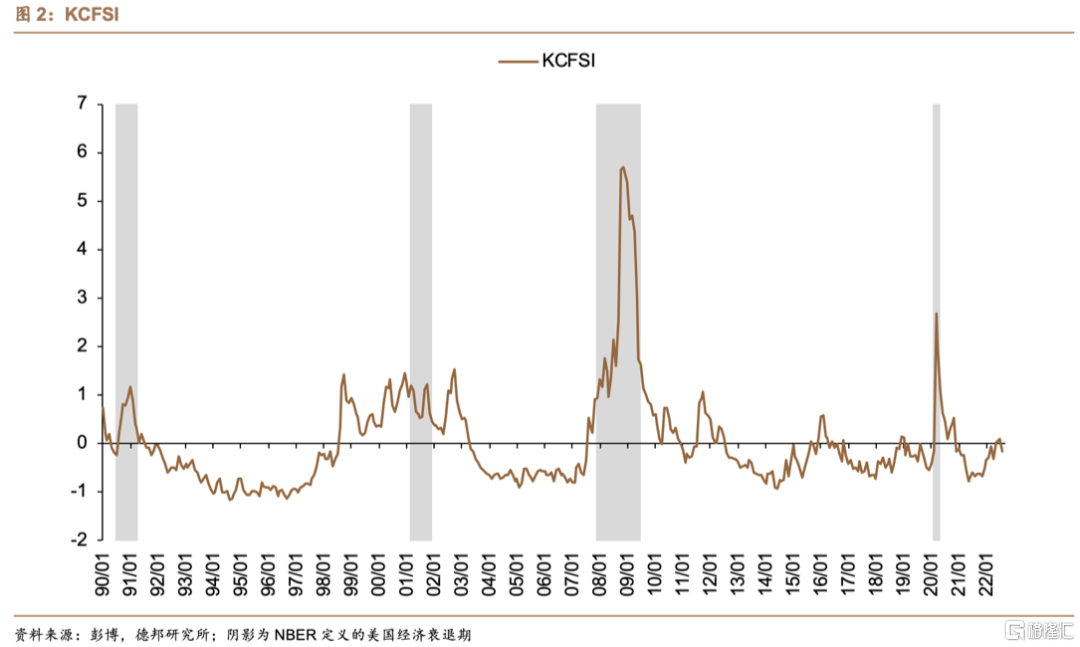

1.1. 堪薩斯聯儲金融壓力指數KCFSI

堪薩斯聯儲金融壓力指數(Kansas Fed Financial Stress Index, KCFSI)來自堪薩斯聯儲於2009年發表的論文,2018年因Libor即將停用、TED適用性降低而對其進行過一次修正,主要將TED替換為國債回購利率。

指標構造。KCFSI由11個分項指標/變量進行標準化處理后構造而成,每個分項的係數(coefficient)亦進行了規劃求解以確保①KCFSI能最大程度解釋11個變量的最大方差;②KCFSI的標準差等於1。因此,KCFSI亦為一個標準化的指數,即KCFSI~N(0,1)。KCFSI向上偏離越大,則金融壓力越顯著。

指標參數。KCFSI月頻公佈,最早觀察時間為1990年1月。

指標成分。KCFSI由11個分項指標構成,分別為:①TED利差;②2年IRS利差;③on-the-run/off-the-run國債利差;④Aaa信用債/國債利差;⑤Baa/Aaa信用債利差;⑥高收益債/Baa信用債利差;⑦消費ABS/國債利差;⑧股債相關係數;⑨VIX指數;⑩銀行業非系統性波動率IVOL;⑪銀行股截面分散度CSD。這些數據從不同的維度反映了市場對質量、流動性(flight-to-quality,light-to-liquidity)。2018年因Libor即將停用、TED適用性降低而對其進行過一次修正,主要將TED替換為國債回購利率。

指標意義。KCFSI用於判斷金融壓力是否顯著的方式並非是我們所感知的「基於其是否較歷史均值偏離了N個標準差」,而是看其是否高於90%的歷史樣本區間。該標準的好處是可以較好地過濾掉極端觀察值的影響。截至最新的2022年8月,KCFSI錄得-0.167,而1990年1月以來392個樣本對應的90%分位數為1.056。因此,KCFSI反映出,當前美國並不存在顯著的金融壓力。

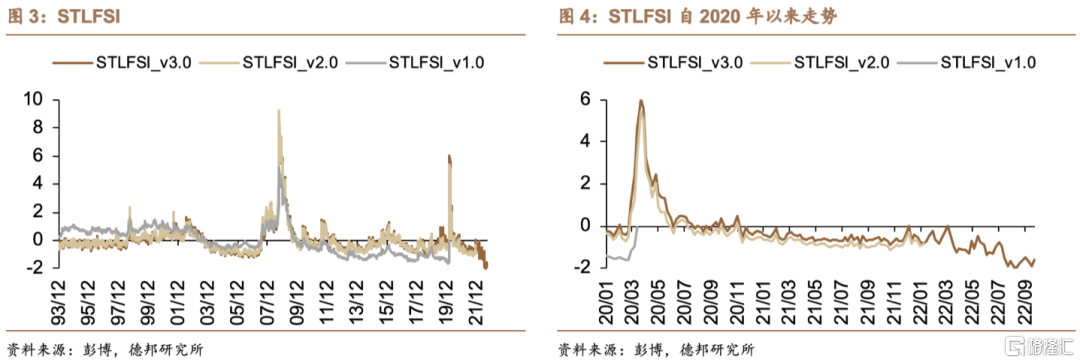

1.2. 聖路易斯聯儲金融壓力指數STLFSI

聖路易斯聯儲金融壓力指數(St. Louis Fed Financial Stress Index, STLFSI)來自聖路易斯聯儲於2010年發表的論文。論文指出,STLFSI編制的初衷是爲了更快地捕捉金融市場的壓力變化,以彌補KCFSI月度公佈、低時效性的特點。但也承認,在提高時效性的同時,STLFSI相對於KCFSI將不可避免地出現更大的波動率,即數據噪聲更大。

指標構造。STLFSI_v1.0的構造方法與KCFSI一致,一共分為四步:①將每個分項指標進行z-score/標準化處理;②使用主成分分析法(principal component analysis, PCA)求得每個分項指標的係數(coefficient);③將係數縮放以確保STLFSI標準差恆定為1;④將係數與分項指標加權相乘,即得到最終的STLFSI。STLFSI_v2.0將分項指標的數據從「絕對值」替換為「日漲跌幅」,以緩解數據層面的偏差。STLFSI_v3.0將分項指標中的Libor替換為SOFR,替換原因與KCFSI一致。

指標參數。STLFSI周頻公佈,最早觀察時間為1993年12月。STLFSI_v1.0於2020年3月13日停更,STLFSI_v2.0於2022年1月7日停更。

指標成分。STLFSI由3類18個分項指標構成。第1類為利率,包含聯邦基金利率、2/10/30年國債利率、Baa信用債利率、美林高收益債主指數II、美林BBB級ABS指數;第2類為利差,包含10年/3個月國債利差、Baa信用債/10年國債利差、美林高收益債主指數II/10年國債利差、Libor/OIS利差、TED利差、商票/3個月國債利差;第3類為其他,包含JPM新興市場債券指數Plus、VIX、MOVE、10年盈虧平衡通脹率(Breakeven Inflation,BEI)、Vanguard金融ETF。STLFSI_v3.0將其中的Libor替換爲了SOFR。

指標意義。根據聖路易斯聯儲,STLFSI在1993年末的初始值被設為0。因此,0值被視作美國金融市場條件的常態。當STLFSI<0時,金融市場壓力不及歷史均值,反之則大於歷史均值。STLFSI_v3.0的最新數值為-1.617,位於歷史0%分位數水平,對應極度寬松的金融條件。

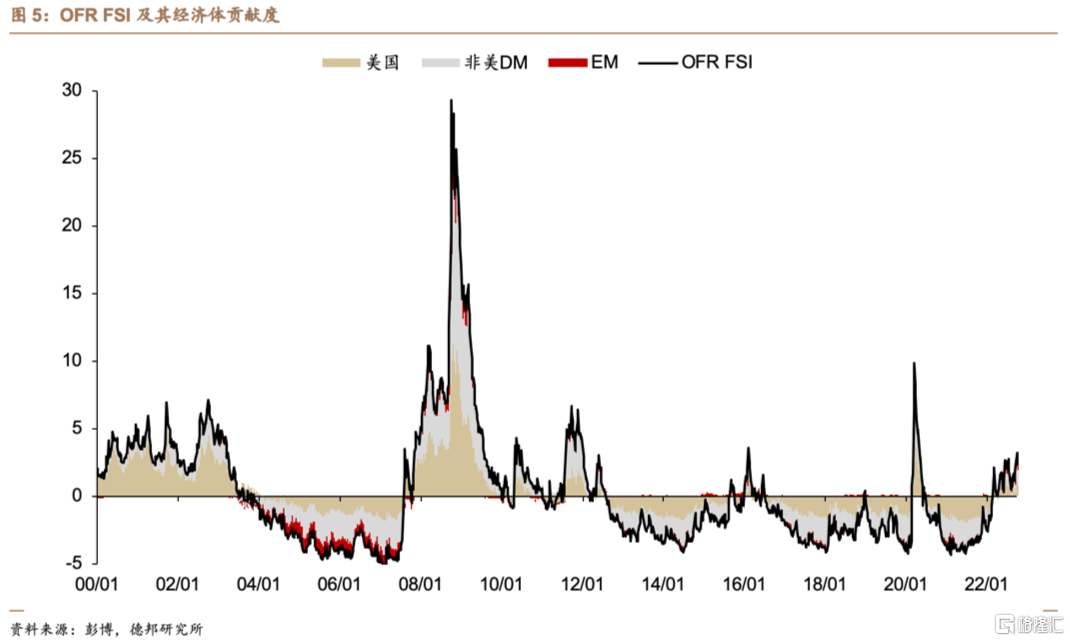

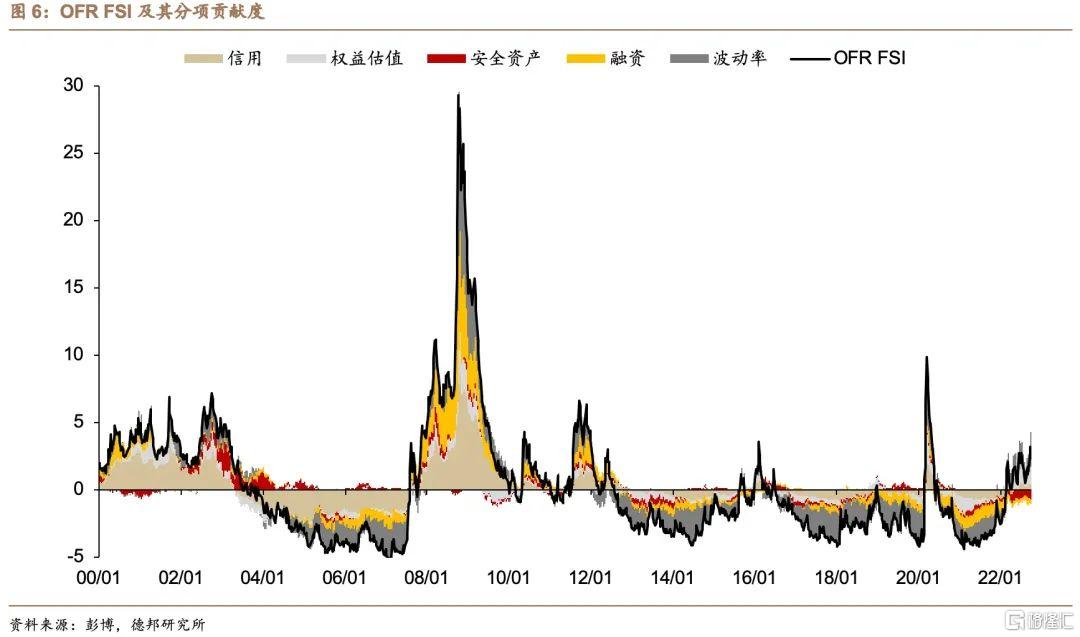

1.3. 美國金融研究辦公室金融壓力指數OFR FSI

美國金融研究辦公室金融壓力指數(Office of Financial Research Financial Stress Index, OFR FSI)來自OFR於2017年發表的論文。OFR FSI與其他指數最大不同在於其全球範圍、日更頻率、動態權重調整特點。

指標構造。OFR FSI首先將分項指標進行z-score/標準化處理,然后再採用動態因子模型構造指數。與傳統的PCA技術不同,動態因子模型的歷史區間隨時在變化,這意味着因子模型在不斷迭代模型參數。

指標參數。OFR FSI日頻公佈,最早觀察始於2000年1月。

指標成分。OFR FSI由 3個經濟體的5類合計33個指標分項構成。因此其既可按照經濟體拆解貢獻度(圖5,美國+非美發達市場+新興市場),亦可按照指標分項拆解5類指標分項(圖6,信用+權益估值+安全資產+融資+波動率)。這里,信用指標包含美、歐、日的期權調整利差與新興市場債券利差,權益估值包括MSCI新興、歐洲、日經225與標普500的PB,融資包括2年EURUSD、USDJPY的CCS互換、2年美國互換利差、3個月Euribor/EONIA、Libor/OIS利差、日本Libor/OIS利差、TED利差,安全資產包括10年美國、德國國債利率、美元指數、金價、日元、瑞郎;波動率包括VIX、V2X、布油22日實際波動率、EURUSD、USDJPY半年期權隱含波動率、美林歐元、美元Swaption、日經波動率指數。

指標意義。OFR FSI等於0意味着總體的金融壓力與歷史均值一致,但這可能是各類分項中和的效果,數值越大意味着金融壓力越大。截至最新,OFR FSI錄得2.351,按照經濟體來劃分,美國、非美DM與EM分別貢獻0.79、1.123、0.438,即三大經濟體金融壓力均出現升溫,且順序上呈現為非美DM>美國>EM的特點。按照類別劃分,信用、權益估值、安全資產、融資、波動率分別貢獻0.603、0.982、-0.63、-0.473、1.869,波動率的提升對OFR FSI向上偏離構成核心貢獻,其次是信用利差的走闊和權益估值壓力的升溫。相對而言,安全資產與融資環境尚未出現金融壓力。

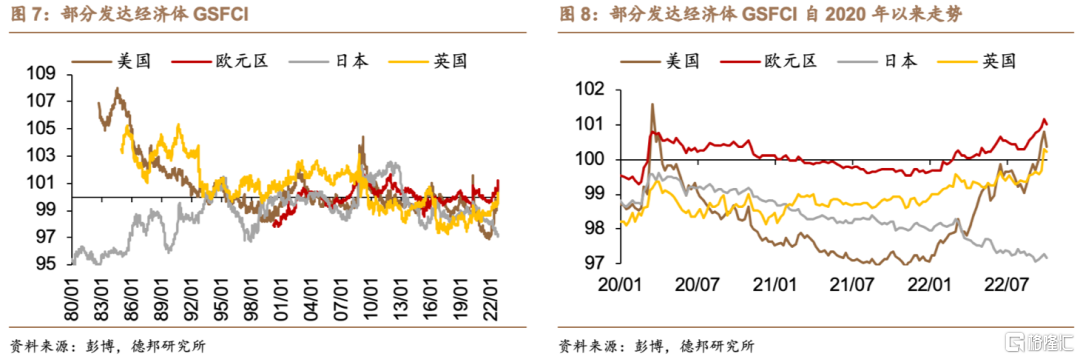

1.4. 高盛金融條件指數GSFCI

高盛金融條件指數(Goldman Sachs Financial Condition Index, GSFCI)最初來自前紐約聯儲行長Dudley與現任高盛首席經濟學家Hatzius於2000年發表的論文。2012年,高盛構建了一個新的GSFCI,較初代指數比,新指數在貨幣市場與信用利差上賦予了更大權重。

指標構造。GSFCI與其他FCI最大的不同在於使用了FRB/US模型(一種結構公式模型/Structural Model)對分項權重進行賦值。Structural Model與PCA相比,更能反映金融環境對實際GDP增速的脈衝。

指標參數。GSFCI日頻公佈,最早觀察時間為1980年1月。

指標成分。2000年編制的GSFCI僅由四個項目構成,分別為3M Libor(權重35%)、10年IRS+10年投資級債券CDS(合計權重55%)、標普500的Shiller PE(權重5%)、貿易加權美元指數(權重5%)。2012年的新指數根據FRB/US模型做了更平衡的調整,最新分項與權重為:①聯邦基金利率(5.1%);②5年國債利率(權重7.0%);③10年國債利率(權重16.4%);④TED利差(權重13.9%);④BBB/國債利差(權重49.8%);⑤標普500 Shiller PE(權重2.0%);⑥貿易加權美元指數(權重4.1%);⑦住房租售比(權重1.7%,為Radar Logic房價/CPI OER)。

指標意義。高盛宏觀團隊認為,GSFCI指數可被視作貨幣政策作用於實體經濟的中間變量,因為GSFCI賦予了信用資產更大的權重。當GSFCI升高時,總體金融環境是受限的,反之則是寬松的。截至最新,美國的GSFCI為100.37,位於歷史區間62%分位數,反映金融狀況邊際緊縮。

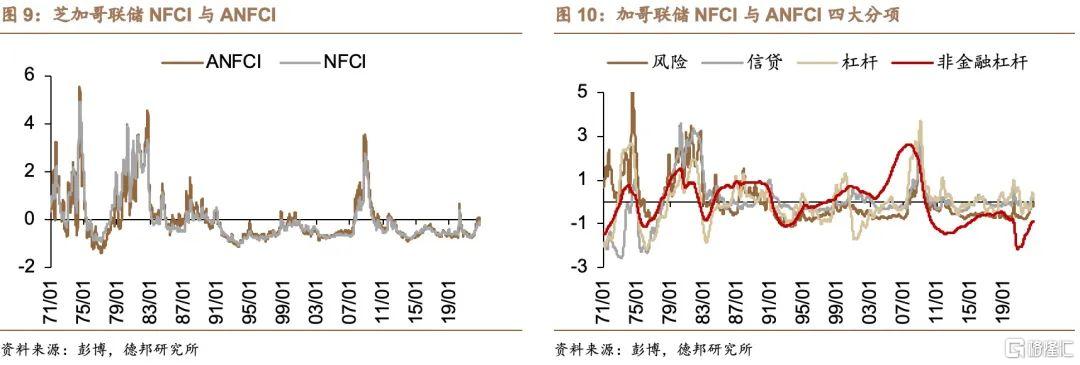

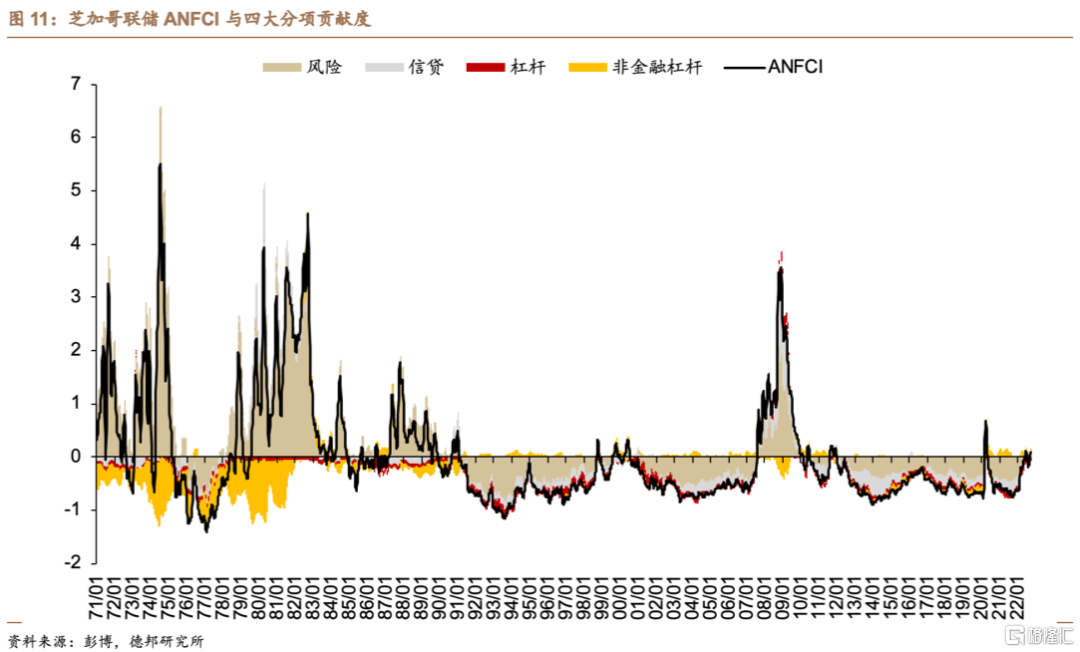

1.5. 芝加哥聯儲經調整全美金融條件指數ANFCI

由芝加哥聯儲編制的經調整全美金融條件指數(Chicago Fed Adjusted Financial Condition Index, ANFCI)來自一篇2011年的論文,論文中一共介紹了芝加哥聯儲編制的兩個指數,一個是未經調整的NFCI,另一個則是ANFCI。

指標構造。ANFCI的構造仍然沿用PCA技術,但爲了能延長指數可測算的時間,論文允許了早期數據的空置,並將低頻數據進行平滑處理使其變得高頻。

指標參數。ANFCI周頻公佈,最早觀察時間為1971年1月,是目前所有美國衡量金融狀況/壓力指數中起始時間最早的。

指標成分。ANFCI由105個金融指標構成,可分為風險、信貸、槓桿、非金融槓桿四個分項,分別衡量①波動率與融資風險;②居民與非金融商業部門的信用狀況;③債務相對於股票的比值;④經濟周期的調整。

指標意義。ANFCI=0時,代表當前金融環境處於歷史均值狀態。ANFCI=1則代表金融環境較歷史均值高出1個標準差(更加緊縮),ANFCI=-1則代表金融環境較歷史均值低出1個標準差(更加寬松)。截至最新,風險、信貸、槓桿、非金融槓桿四個分項分別錄得-0.0912、0.14724、0.12747、-0.86968,ANFCI錄得0.078,位於歷史區間71%分位數,反映金融狀況邊際緊縮。

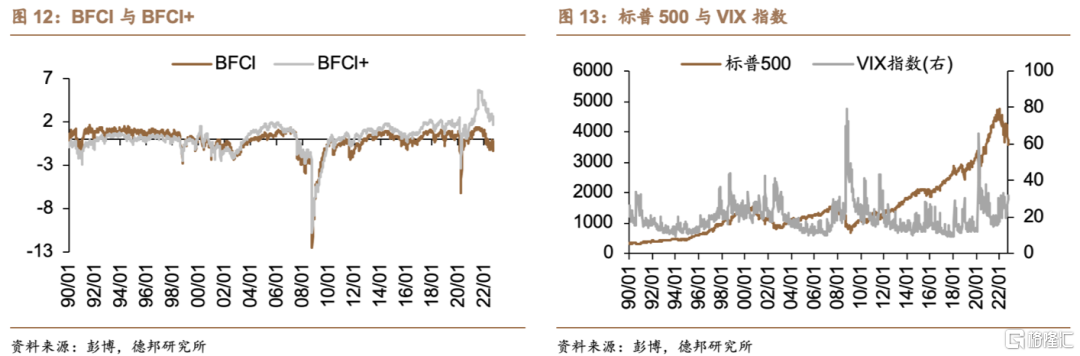

1.6. 彭博金融條件指數BFCI

彭博編制的金融條件指數(Bloomberg Financial Condition Index,BFCI)由彭博公司編制。最早見於Rosenberg於2009年發表的文章。

指標構造。BFCI由貨幣市場利差、債券市場利差、股票市場金融壓力等權重加總而成。指數本身亦通過z-score標準化處理。彭博在BFCI基礎上新增了科技股價格、樓市價格等數據編制了BFCI+指數。

指標參數。BFCI日頻公佈,最早觀察時間為1990年1月。

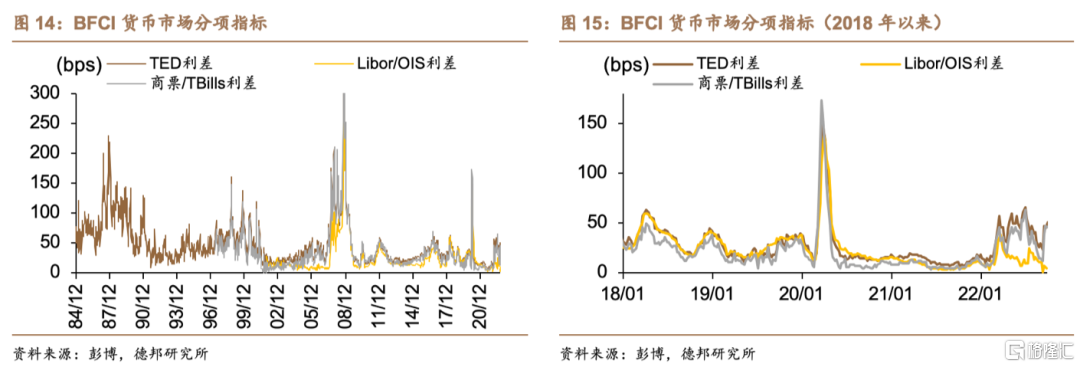

指標成分。BFCI衡量了貨幣、債券、股票的三個市場的金融條件。每個市場所應用的細項各不相同。如股市衡量主要基於標普500的絕對水平和反映其波動率的VIX指數,貨幣市場則是TED利差、Libor/OIS利差、商票/T-bills利差。債券市場則是由Baa信用債、高收益信用債、地方債與10年國債利差與掉期期權波動率四個子項組成。

指標意義。BFCI的好處在於更為透明地給出了其成分指數的變化,但這里也要注意一些指數的適用性,如Libor停用后,TED利差、Libor/OIS利差是否仍然具有參考意義。BFCI越低,則金融條件越糟糕。截至最新,① BFCI = -1.00,位於歷史區間15%分位數,反映金融狀況較為緊縮。

2. 刻畫與跟蹤特定資本市場美元流動性的指標

第一部分我們提供的六個指標更多是研究機構編制的指數,其衡量的更多是市場整體流動性的情況,而這些指數在構造上離不開具體的金融指標。透過這些指數,我們也可直接對一些特定的金融數據進行觀察,以跟蹤一些較為重要的美元流動性指標。

2.1. 貨幣市場:TGCR/ONRRP利差與SRF

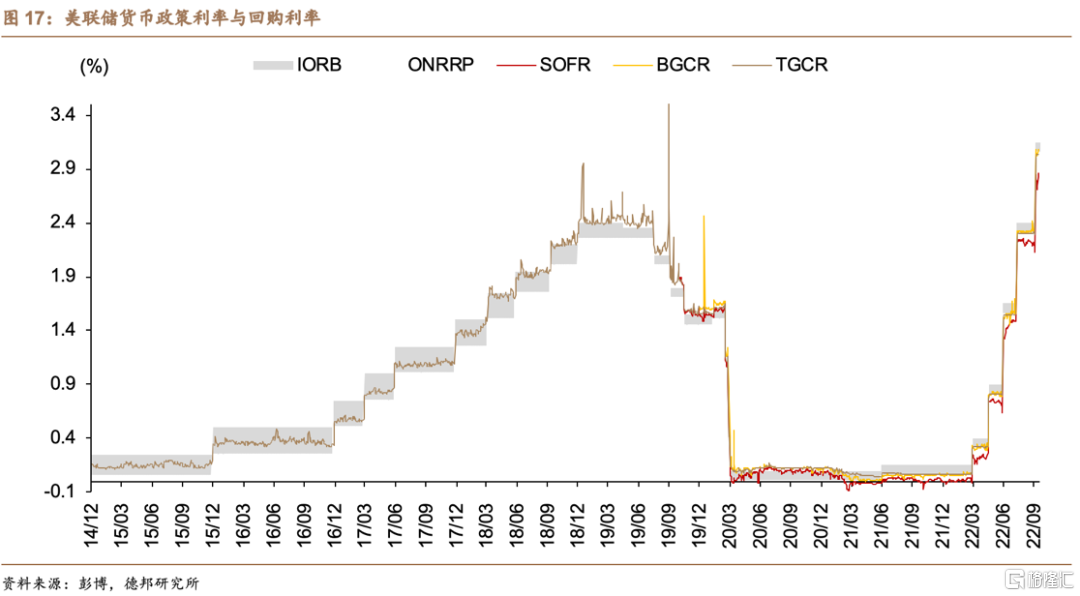

聯邦基金利率的上下限分別由銀行準備金利率(Interest On Reserve Balance,IORB)與隔夜逆回購設施利率(Overnight Reverse Repo Facility,ONRRP)所約束。例如,在9月FOMC決議加息75bps后,[ONRRP, IORB]由[2.3%, 2.4%]上調至[3.05%, 3.15%]區間。而在這一區間範圍中,存在三個隔夜回購市場的利率,分別為三方一般擔保利率(Tri-Party General Collateral Rate, TGCR)、廣義一般擔保利率(Broad General Collateral Rate,BGCR)與有擔保隔夜融資利率(Secured Overnight Financing Rate,SOFR)。

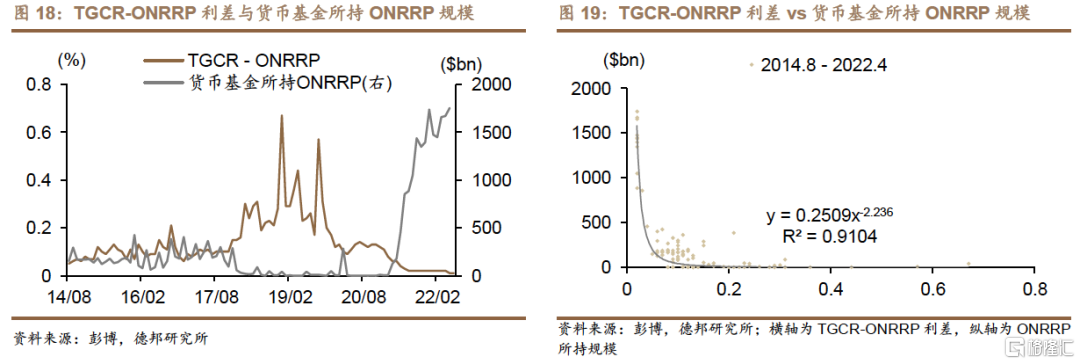

以貨幣基金作為主體來看,其負債端主要以基金份額形式吸納居民、企業與金融機構的現金,而其資產端則存在兩個主要的投資渠道:①將資金投資於美聯儲的ONRRP;②將資金以TGCR價格給一級交易商(Primary Dealer,PD)融資,后者再將資金投資給其他交易商、RETIS、對衝基金等。當TGCR與ONRRP利差收窄時,貨幣基金對ONRRP的投資意願更大,而當TGCR與ONRRP利差增大時,貨幣基金更傾向於給PD融資而非投資ONRRP。因此,TGCR/ONRRP利差的走闊會帶來貨幣基金持有ONRRP份額的減少(圖18),而二者之間存在較明顯的指數函數關係(圖19)。

基於上述對貨幣市場的介紹,存在推演出流動性緊縮的兩種場景:①當PD面臨流動性收緊壓力時,TGCR/ONRRP利差走闊,TGCR向[IORB, ONRRP]的上沿靠攏,同時貨幣基金所持ONRRP份額減少。隨着美聯儲更快速地加息至更高水平,PD面臨更顯著的融資壓力,因此將開出相比ONRRP更有競爭力的價格吸引貨幣基金,進而導致TGCR/ONRRP利差的走闊與貨幣基金所持ONRRP份額的減少。雖然貨幣基金所持ONRRP公佈頻率為月,但鑑於貨幣基金是ONRRP的主要持有人(圖21),因此我們可通過觀察美聯儲周頻公佈的ONRRP來進行間接觀察;②當資本市場快速下跌引發劇烈的流動性衝擊與Margin Call時 ,或出現TGCR/ONRRP利差更劇烈的走闊和ONRRP更快速的下滑。與第一種場景相比,該種情景下TGCR/ONRRP利差走闊速率與ONRRP回落速率均更劇烈,且存在TGCR/BGCR/SOFR擊穿IORB上限的可能性(圖17)。

另一個可用於觀察貨幣市場美元流動性的工具是常備回購設施(Standing Repo Facility,SRF)。SRF由美聯儲於2021年7月設立,限額5000億美元。SRF的設立是爲了支持貨幣政策的有效實施和傳遞以及市場的平穩運行。在FOMC執行貨幣政策的充足儲備制度中,SRF不應被頻繁使用。從使用頻率上來看,自疫情危機以來,SRF一直處於「休眠狀態」,其使用量微乎其微(每次使用量僅3~5萬美元),且使用頻率極低,即美元貨幣市場尚未出現機構尋求SRF「江湖救急」的情況。

2.2. 債券市場:國債流動性指數

美國國債流動性指數由彭博編制,用於衡量剩余期限一年及以上的美國付息國債的交易報價(依據彭博ALLQ所提供的CBBT報價系統)與曲線模型之間的平均收益率誤差(average yield error),以此表徵美國國債市場的流動性。當流動性充裕時,該誤差較小且應很快可被市場修正。反之則誤差可能較大且持續更長時間。

美國國債流動性指數與衡量美債期貨波動率的MOVE指數經常呈現正相關性。MOVE指數由各期限美債1個月期權波動率按照不同權重相加而來,其中長期美債佔更大比重。當流動性緊張時,尤其是面臨流動性衝擊時,美債波動性往往上升。但由於波動性指數更多反映了市場對長期美債期權波動率的預期,與通脹預期、對短期利率政策的預期相關。因此在某些時期,流動性的充裕程度與波動率指數也不完全呈現正相關關係。

截至最新,彭博所編制的美國國債流動性指數錄得2.676,高於2007年8月以來2.24的均值,較2012年以來的中樞也出現了更明顯的提升。

3. 市場啟示

通過構建六個刻畫與跟蹤美元流動性的金融指標,並佐以貨幣市場、債券市場中的一些特定指標的分析,我們發現當前美元流動性並不存在顯著壓力。但回顧歷次美元流動性危機(以金融指標偏離度的突然飆升為信號)可發現,流動性危機的出現具有明顯的偶發性特點,很可能在流動性緩慢收緊的過程中被突然引爆。因此,雖然當下美元流動性尚可,但在美聯儲貨政緊縮仍然面臨Higher for Longer的風險、利率處於高位導致融資愈發艱難的背景下,類似英國養老金的風險事件出現的頻次或越來越高,刻畫美元流動性的指數或因突如其來的流動性衝擊出現顯著飆升。

4. 風險提示

①美國通脹失控;②新冠毒株變異引發新的疫情衝擊;③美聯儲加速緊縮貨幣政策引發宏觀流動性與金融條件的極致收緊;④全球供應鏈修復延后。

推薦文章

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

一周IPO | 賺錢效應持續火熱!年內24只上市新股「0」破發;「圖模融合第一股」海致科技首日飆漲逾242%

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

美股機會日報 | 降息預期升溫!美國1月CPI年率創去年5月來新低;淨利、指引雙超預期!應用材料盤前漲超10%

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?