熱門資訊> 正文

中金:產業龍頭紛至沓來,人形機器人大幕拉開

2022-10-11 09:39

本文來自格隆匯專欄:中金研究,作者:陳顯帆 鄧學等

聯合研究

10月1日(北京時間)特斯拉Optimus原型機在2022 AI Day亮相,「特斯拉效應」推動全球人形機器人賽道關注度攀升。映射至二級市場,A股機器人板塊在6月中旬啟動,較為充分地演繹貝塔行情。

本篇報告為繼《2022特斯拉AI DAY聯合解讀:機器人與自動駕駛一脈相承,AGI未來可期》的深度系列報告,中金六組共同深度解讀全球人形機器人發展歷程、零部件產業鏈、參與者發展歷程梳理及終端應用。我們建議關注各類機器人技術變遷帶來的機會,其中重點關注人形機器人產業化落地需拉通的技術與終端應用相關鏈條機會。

摘要

產業巨頭紛至沓來,人形機器人或步入加速產業化階段。1)產業層面:2022年全球人形機器人跨界企業涌現,5月戴森在ICAR宣佈將在10年內推出可以做家務的人形機器人;8月小米秋季新品發佈會「鐵大」亮相;10月特斯拉發佈Optimus原型機;除傳統人形機器人企業外,消費電子及汽車巨頭作為另外兩股新勢力入局。2)政策層面:8月12日,科技部等六部門印發《關於加快場景創新,以人工智能高水平應用促進經濟高質量發展的指導意見》,提出優先探索機器人協助製造等智能場景。資本及技術助推下,我們認為全球人形機器人再度迎來產業變革的關鍵時刻。

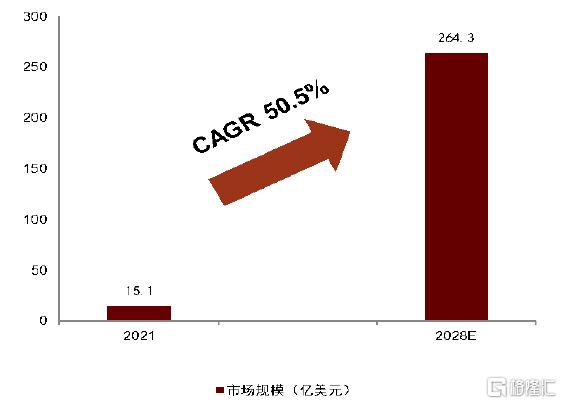

從垂直應用走向千家萬戶,市場具備遠期想象可能。人形機器人作為仿生機器人分支,本質為追求3D空間下的高緯度感知運動,而以特斯拉為代表的企業更多賦予將人形機器人作為通用機器人的終極願景。跟據Stratistics Market Research Consulting預計,到2028年全球人形機器人市場規模或達264.3億美元,CAGR為50.5%。在2022特斯拉AI Day中,馬斯克希冀3-5年銷售,遠期百萬台,終端售價不到2萬美元/台。我們認為人形機器人后續打開的真實場景空間需要政策、學界及產業界的共同合力。

建議關注人形機器人產業鏈的國內力量。人形機器人是涉及通用AI、多自由度&多路徑運控算法、傳感器融合、視覺語音等跨學科的系統級工程。回溯過往幾十年全球發展歷史,運動能力不達標、成本居高不下、缺乏落地場景成為阻礙商業化的核心因素。我們認為汽車及消費電子巨頭的湧入,將基於各自相對優勢的支點,如成本控制、終端生態、機器視覺等,撬動行業發展步入新格局。我們看好主機企業及產業鏈相關潛在參與機會。

風險:特斯拉人形機器人產品研發進度不及預期,宏觀經濟下行。

正文

人形機器人發展思辯——鏡花水月還是光明前景?

人形機器人:AI賦能,人機共生時代的標誌產物

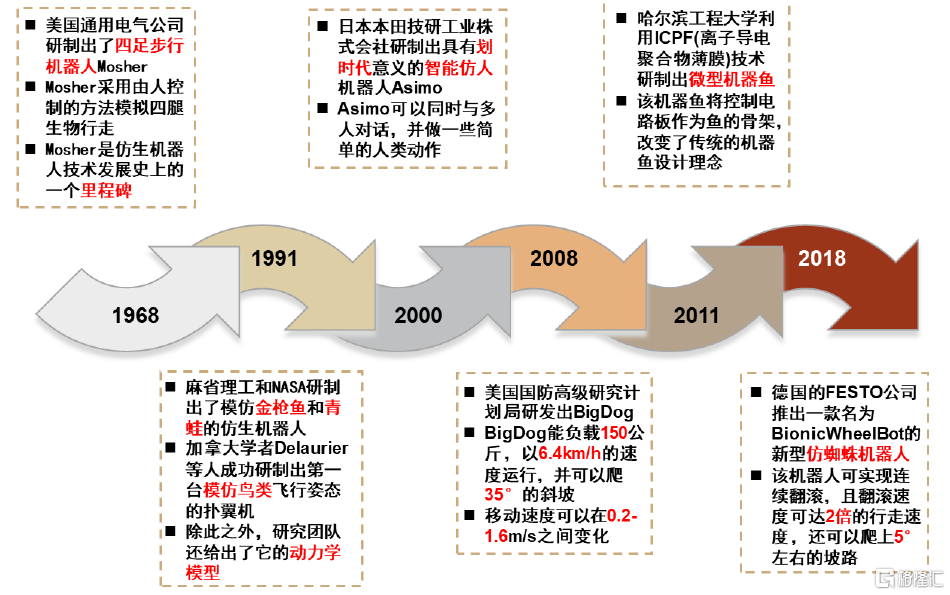

人形機器人屬於仿生機器人分支。仿生學(Bionics)誕生於20世紀60年代初,是通過學習、模仿、複製和再造生物系統的結構、功能、工作原理及控制機制,來改進現有的機械、儀器、建築工藝過程的科學。仿生機器人集仿生學原理和機器電控原理於一體,通過模仿生物體結構、運動特性等,設計出具有優越性能的機電結構。全球首次仿生學大會在1960年的美國俄亥俄州召開,此后以美國、日本、德國為代表的仿生機器人成果涌現。

圖表:全球仿生機器人的發展歷程

資料來源:機器人網,工業電器網,中金公司研究部

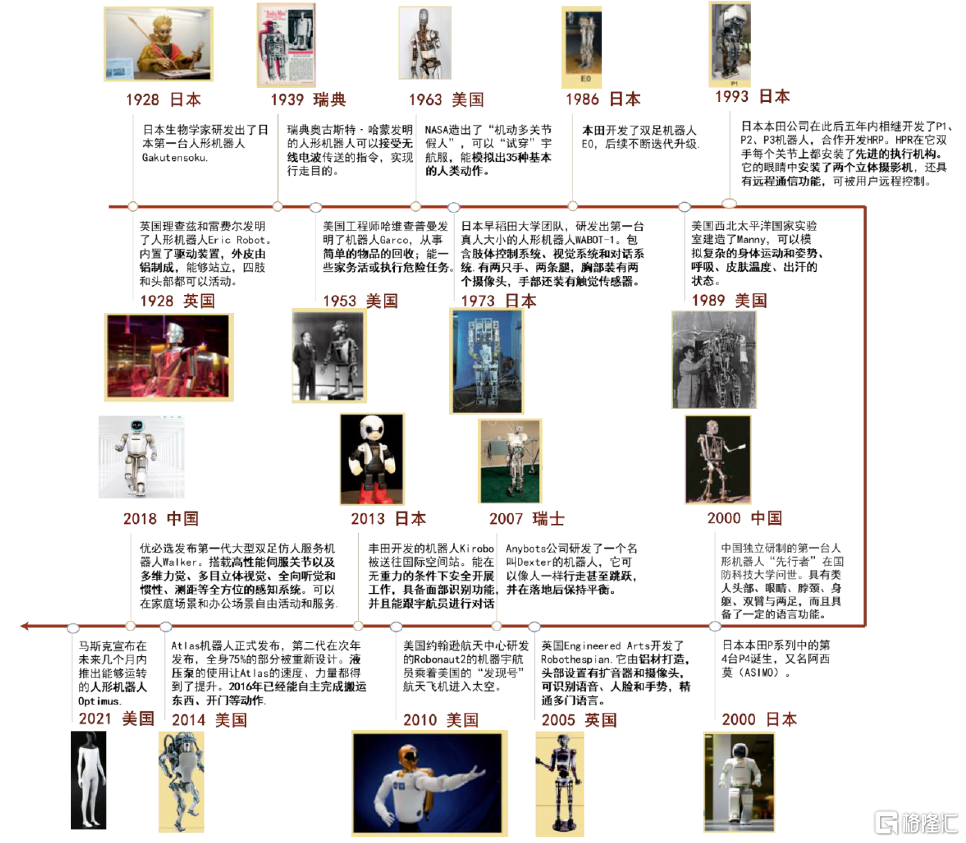

AI+持續賦能,人形機器人技術更迭不止。1)1928-1973年:初期探索階段,主要由歐美和日本主導,研究主要聚焦於人形的結構、驅動,主要通過無線電接收人類的指令,尚不具備感知和決策功能。2)1973-2013年:系統感知階段,1973年日本早稻田團隊研發出全球第一臺真人大小的WABOT-1,除了基本的驅動結構還安裝了兩個攝像頭和觸覺傳感器,在感知環境方面做出了較大突破。后續,本田開發的HPR在雙手每個關節上都安裝了先進的執行機構,眼睛中安裝了兩個立體攝影機。3)2013年-至今:智能決策階段,隨着邊緣計算和人工智能技術發展,人形機器人實現了更強的自主學習和決策能力。2013年東京大學與豐田等共同開發的Kirobo,具備面部識別功能,且能跟宇航員進行對話,2014年美國波士頓Atlas正式發佈,至2016年已能自主完成搬運東西、開門等動作。2018年中國優必選發佈大型雙足仿人Walker,2021年發佈Walker X,身高1.30m、體重63kg,已具備41個高性能伺服關節構成的靈巧四肢。

圖表:全球人形機器人發展歷程

資料來源:公司官網,通信世界,中金公司研究部

我們認為,人形機器人絕對優勢或體現在人機情感交互、非結構場景的自適應能力。

工業機器人:根據IFR,2021年全球工業機器人安裝量為48.7萬台,中國市場安裝量同比增長44%至24.3萬台,穩居全球第一大市場。工業機器人最早誕生於1954年,具備工作節拍流暢、穩定性高的優勢,一般應用於大規模工業場景生產線;但人機交互能力較差、安全性有限。

協作機器人:2016年IFR首次對協作機器人發佈工業標準,協作機器人迎來發展黃金期。根據MIR,2021年全球協作機器人銷量至3.4萬台,中國1.4萬台。協作機器人具備輕量化、編程環境開放、柔性高的優勢,在輕工業場景及服務業快速滲透;但其人機交互能力更多體現在生產端,情感交流及複雜場景可移動屬性尚未達成。

人形機器人:全球定義尚未統一,下體可分為輪式或足式,目前雙足式人形機器人更被關注。在2022年特斯拉AI Day中,馬斯克提出未來願景,提出Optimus雖處於早期階段,目標市場並不明確,但后續優化工作會持續推進,希冀3-5年面向大眾銷售,遠期百萬台。

圖表:人形機器人與工業機器人、協作機器人區別對比

資料來源:優必選官網,《2021年協作機器人行業白皮書》,中金公司研究部

政策、產業、資金齊發力,人形機器人時代大幕加速開啟

8月12日,科技部等六部門聯合印發《關於加快場景創新以人工智能高水平應用促進經濟高質量發展的指導意見》,指出製造領域優先探索工業大腦、機器人協助製造、機器視覺工業檢測,政策紅利催生,人形機器人相關技術產業化落地進程值得關注。

產業龍頭紛紛入駐,人形機器人迎高關注度。2022年人形機器人跨界者涌現,5月戴森在ICAR宣佈將在10年內推出可以做家務的人形機器人;8月小米秋季新品發佈會「鐵大」亮相(177cm,體重52kg,全身21個自由度),雷軍指出全部由小米機器人實驗室全棧自研完成,將持續投入深耕;10月特斯拉發佈Optimus原型機,人形機器人是特斯拉在AI應用泛化性的一次嘗試,汽車積累的AI及控本能力在機器人領域能實現較好的複用。我們認為人形機器人行業三股勢力(傳統人形機器人企業、汽車企業、消費電子企業)交織,行業迎來變革的關鍵時期。

圖表:全球人形機器人主要參與企業

資料來源:公司官網,中金公司研究部

消費情感服務與非結構化場景落地為先,長期空間充滿想象

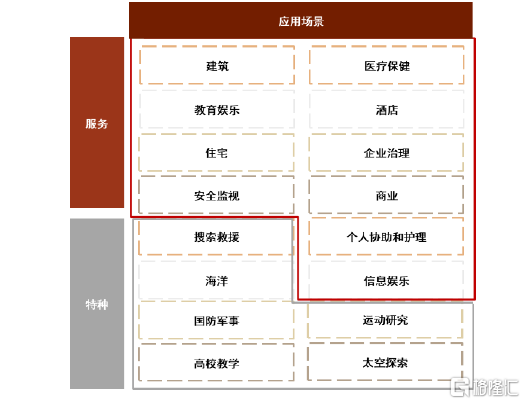

人形機器人在消費情感服務與非結構化場景積極探索。1)消費情感服務:彭博社指出,人形機器人設計的目標是激發信任,並鼓勵人類與它建立聯繫。例如,2015年軟銀Pepper開啟「情感機器人」發售,后2020年停產。2)非結構化工作場景:2011年日本福島發生核泄漏,由於高輻射阻礙了搶險救援工作者無法進入到災區內部,同時輪式或履帶式機器人在覈電站的複雜環境中的行動能力有限,非結構化場景的人形機器人研發成為學術界討論的熱點。我們認為,消費服務類與非結構化場景作業將持續為人形機器人打開探索市場。

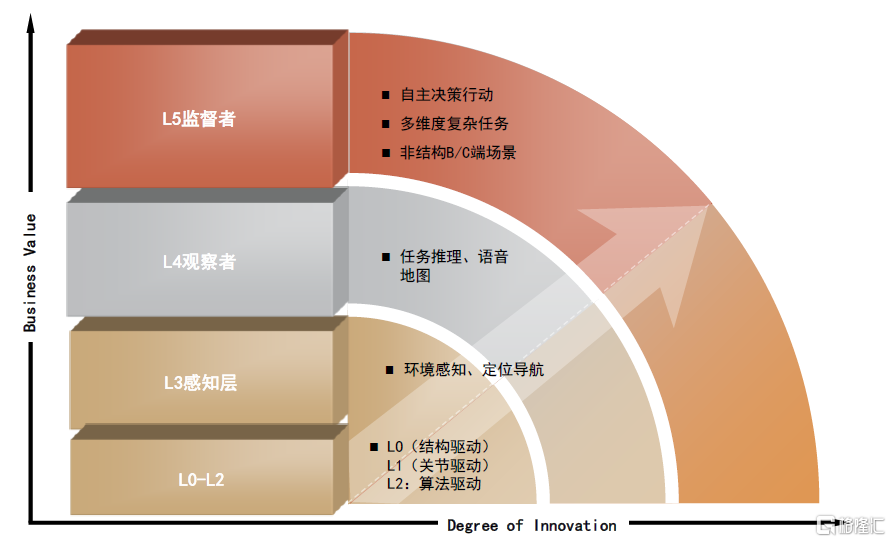

據Stratistics Market Research Consulting預計,全球人形機器人市場在21年已達15.1億美元,到2028年將全球市場規模或達264.3億美元,CAGR為50.5%。其中北美佔據全球主要份額,亞太地區的複合增長率將達到全球最高,日本和中國等區域將成為人形機器人制造的重要地區。我們認為類比無人駕駛,人形機器人發展處於L4(認知層)階段,L5階段對應的全自主決策與複雜行動仍有高階維度的提升空間,能否從展廳,走向千家萬戶,市場具備遠期想象可能,但具體增速仍取決於人形機器人產業化落地的技術進步速度。

圖表:2021年全球人形機器人市場規模15.1億美元

資料來源:Stratistics Market Research Consulting,中金公司研究部

圖表:人形機器人應用領域廣闊

資料來源:Stratistics Market Research Consulting,ASME,中金公司研究部

相較於人形機器人的進行中,非人形機器人已在消費端落地。人形機器人的最終應用尚處於探索階段,並沒有進入家庭廣泛使用的落地階段,但部分非人形機器人在家庭中的探索已經成功,並且目前有多重應用場景下的非人形機器人的探索正在進行中。目前消費級機器人市場中最成熟的品類是掃地機器人,其他的探索包括清潔類的擦窗機器人及空氣淨化機器人、廚房類的炒菜機器人、陪伴類的寵物機器狗及下棋機器人、教育類的編程機器人等。和人形機器人相比,非人形機器人機械結構相對簡單,解決單一的應用場景,更容易實現。

圖表:消費端非人形機器人產品

資料來源:各公司官網,中金公司研究部

零部件產業鏈:生態探索,方興未艾

AI+機器人,催生人機交互躍遷

AI+機器人技術交互,催生星辰大海。通用工業機器人技術主要為運動控制、機械傳動,而AI技術打破了固有工業機械臂形態,引領機器人產業向協作機器人、自適應性機器人甚至人形機器人躍遷。AI+賦能機器人包括:利用機器學習的控制算法、傳感融合、語音技術、軟件平臺。類比無人駕駛,我們認為人形機器人處於L3-L4階段,至L5階段仍有5-10年發展期。

圖表:全球人形機器人技術發展階段

資料來源:優必選官網,中金公司研究部

人形機器人技術本質在於追求3D空間高緯度感知運動。我們認為考慮到機器人的概念,人形機器人至少需要滿足可行走、簡單任務執行功能。從供應鏈形態來看,我們認為人形機器人(含其他仿生機器人)存在如下特點:

軟硬件交互能力要求高階維度提升。人形(尤其雙足式)機器人常見執行關節雙位數以上,涉及多自由度&多路徑運控算法、執行結構、傳感器、仿真技術、視覺語音等一體化系統工程。對於參與企業而言,學科跨度廣、研發投入大、技術鏈條長是面臨的一致問題。

尚未有明晰產業鏈分工。供給側各家技術路線不一,且不傾向於開源;需求側無量產明確場景,導致人形機器人供應鏈鴻蒙初開。現階段參與本體企業傾向於較為封閉的供應鏈,以優必選為例,除傳感器、芯片及高精密諧波,幾乎全線自研自制。包括在特斯拉AI day中,馬斯克也提到開源或導致的惡意使用問題。

技術方案迭代,且遠未固化。人形機器人處於供給創造需求的早期階段,參與企業科研探索、場景試錯的色彩濃厚,各家企業核心部件成本佔比及技術方案差異性較大,不能以工業機器人傳統三大件成本構成線性外推。我們認為相比於軟件系統,以電機驅動方式的執行關節(含電機、減速器、編碼器)已更為成熟。

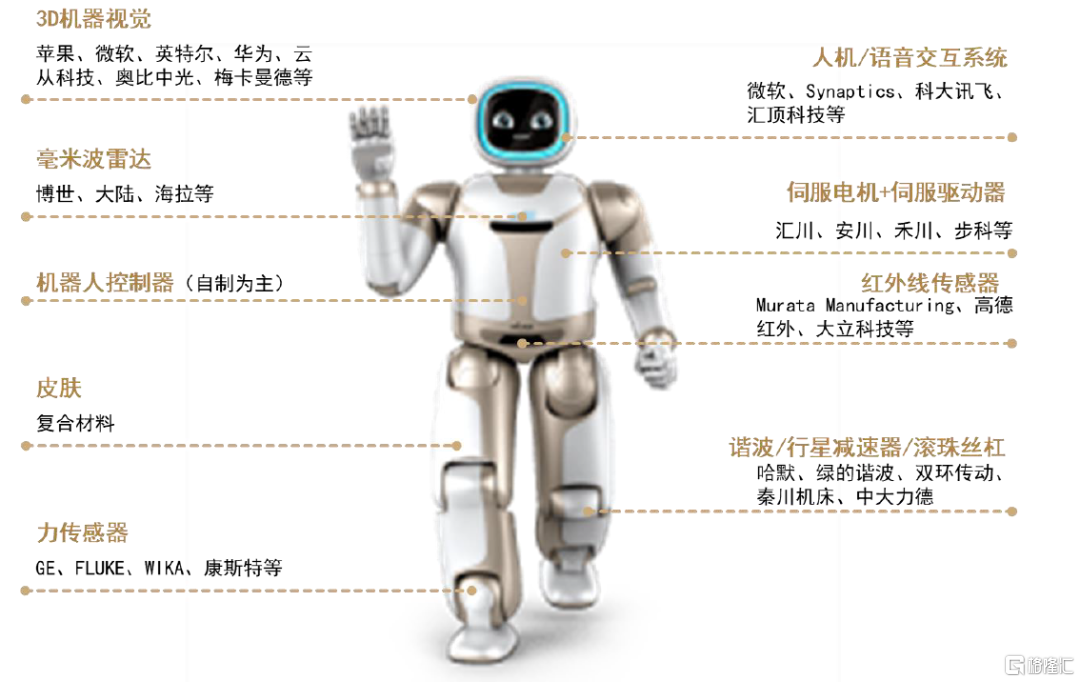

圖表:人形機器人零部件產業鏈及個股(以電機驅動方式為例)

注:列舉個股並非代表已進入人形機器人產業鏈,而為主營產品相近 資料來源:優必選官網,中金公司研究部

控制系統:大腦掌舵者,實時邊緣計算技術為關鍵

芯片層:AI芯片技術不斷更新迭代。當前人工智能芯片主要發展路徑有兩種:1)延續傳統計算架構,加速硬件計算能力,以GPU、FPGA、ASIC為代表;2)顛覆經典的馮·諾依曼計算架構,採用類腦神經結構來提升計算能力。國內AI芯片企業包括華為海思、寒武紀、地平線、中星微等。

控制層:步態控制和規劃,適應複雜地面。人形機器人行走問題是先決條件,技術難點在於兩方面:1)高自由度複雜非線性系統的姿態計算建模分析;2)數學模型與現實場景存在出入,影響因子包括地面摩擦係數、人形機器人關節材料彈性等。因此人形機器人步態規劃需在反饋控制的閉環性不斷下功夫,加裝慣性傳感器、關節角度傳感器、防損害離合系統等。

傳感層:多傳感器融合,需在經濟性和性能追求做取捨。雙足人形機器人可選傳感器主要有:攝像機、多目視覺SLAM、力矩傳感器、激光雷達SLAM、超聲波、IMU慣性測量單元、位置傳感器等幾種。憑藉多傳感器,人形機器人可在複雜環境下感知,並穩定執行任務。目前人形機器人用傳感器多以進口為主,以優必選為例,新一代產品將通過設計降本&擴大供應商,追求經濟性。

驅動系統:電機驅動為主,國產替代機遇已現

機器人主要驅動方式有液壓驅動、電動驅動和氣動驅動,電機驅動是人形機器人的主流選擇。

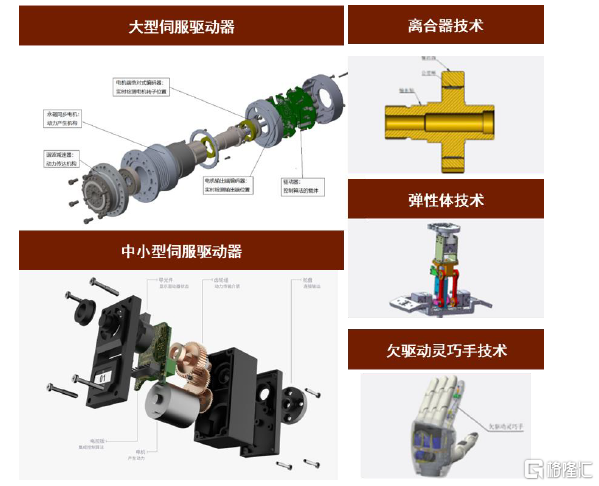

電動驅動:代表如本田ASIMO、優必選Walker等。電動驅動即「電機+減速齒輪」結構,延續了工業機器人主流運控方法。但人形機器人各家產品性能差異較大,伺服驅動器、伺服電機、減速齒輪(高精密行星、諧波、RV)可選擇余地較多。

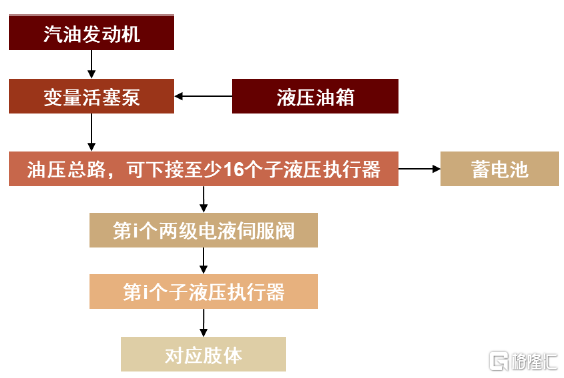

液壓驅動:代表如波士頓Atlas。由液動機 (各種油缸、油馬達)、伺服閥、油箱等組成。液壓驅動能夠提供更大的功率重量比和更緊湊的結構,但由於環保性差,成本昂貴及漏油問題,並未為主流應用。

氣動驅動系統:氣力驅動系統通常由氣缸、氣閥、氣罐和空壓機(或由氣壓站直接供給)等組成,主要在中小負荷工業機器人當中使用,不適合人形機器人。

手指:空心杯電機被譽為電機領域皇冠上的明珠,具有功率密度大、能效高等優點,充分契合人形機器人的手指模組需求特點。空心杯電機的特點非常適合頻繁啟停、對空間、便捷性要求較高的場景,考慮到人形機器人手指關節處空間較小,且需要輸出較大的力矩,我們認為空心杯電機的特點也同樣十分契合人形機器人的指節模組。而從競爭格局的角度來看,由於空心杯電機體積較小,因此在繞組的製造、設計和電機內部電磁設計均為難點,海外企業Maxon和Faulhaber憑藉先發優勢持續領導全球,且覆蓋電機直徑6-35mm、功率0.12-250w的空心杯電機產品。

關節:伺服電機契合人形機器人的關節模組需求特點,產業鏈或迎嶄新機遇。伺服電機分為交流與直流,由於人形機器人負載能力目前普遍偏小,以交流伺服電機為主。我們認為無框力矩電機在人形機器人的使用值得關注,鑑於無框力矩電機的輕量化和內置中空易於走線,目前已在協作機器人、AGV/AMR、服務機器人有快速推開。整體來看,截至2021年我國電機整體國產化率已到40%。

關節:減速器可選方案多元,國內企業存在參與機會。人形機器人作為高自由度機器人,對關節數量需求較大。然而具體關節扭矩選擇、型號設計需根據產品設計不同而選擇。諧波減速器具有零齒隙、高扭矩、緊湊等性能,相比而言,RV較少使用於人形機器人。以特斯拉本次發佈會為例,展示了6種可選關節方案,包括諧波減速器及行星式滾珠絲槓結構。此外,我們認為特種結構設計也有存在可能,例如Alderbran公司為個人護理開發的Romeo腿部採用柔性減速器。

電源系統:人形機器人電池能量密度、快充性能仍然有待提升

與傳統工業機器人相比,人形機器人擺脫了固定工位的束縛需要在多應用場景中實現切換進而對電池的性能也提出了更高的要求。從電池的性能指標來看:1)能量密度:電池的能量密度直接決定了人形機器人的單次最大工作範圍,考慮到人形機器人運動控制的複雜程度決定了其功率密度更高因此也需要更高能量密度的電池與之匹配。2)快充:充電條件和速度則決定了人形機器人工作的連續性和擴大運動範圍的潛力。

感知系統:視覺與語音感知為主,初創企業為導向

視覺感知:AI帶來感知能力全流程優化提升

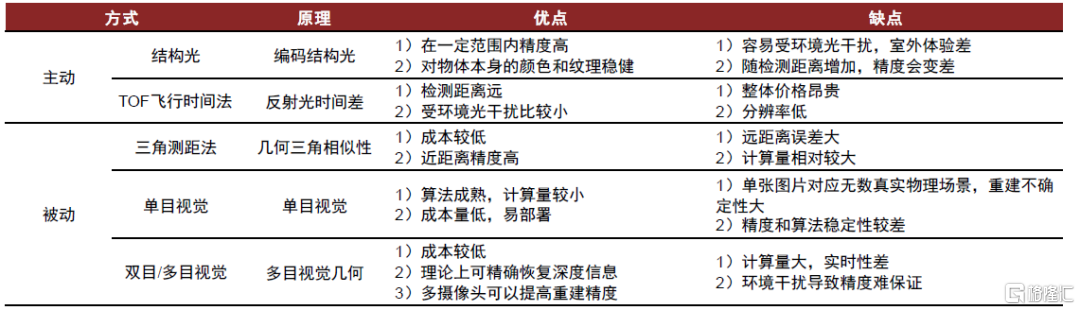

視覺感知方面,目前機器視覺感知的路線包括主動式的結構光法、TOF技術、雷達技術等和被動式的單目/雙目/多目視覺法、區域/特徵視覺法、機器學習法等。傳統視覺感知主要分為基於主動視覺和基於被動視覺兩種路線:1)基於主動視覺的視覺感知技術主要是通過傳感器向物體照射不同種類的信號,並根據返回信號解析獲得物體信息;2)基於被動視覺感知技術直接依靠周圍光源,根據多視圖幾何原理進行逆向工程建模,獲得目標物體的三維信息。

圖表:傳統主動與被動視覺法各有優劣勢與適用場景

資料來源:3D視覺工坊,中金公司研究部

語音感知與語義理解:AI解決無監督訓練的準確率問題

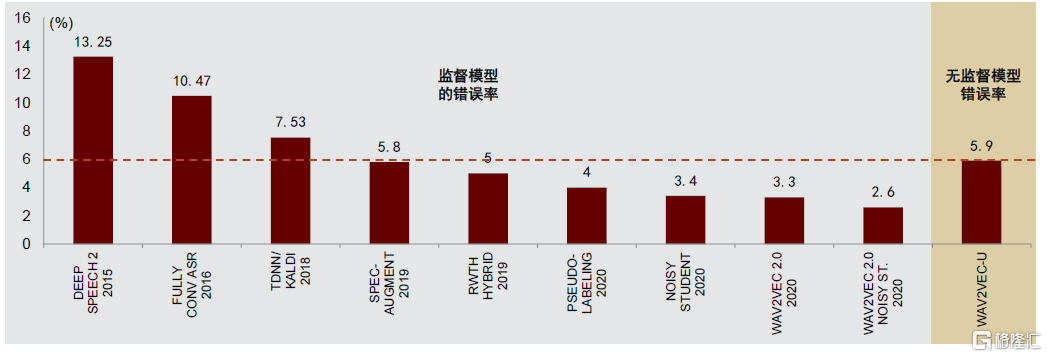

近年來,自動語音識別(ASR)與語義理解在Transformer技術帶動下快速發展。ASR的技術路線經歷了隱馬爾科夫模型-神經網絡-深度學習-大模型幾個階段,逐漸提高準確率並實現商用。近年來,Transformer、BERT模型被廣泛應用於語音處理領域,並持續向更大的模型和數據集、更少的監督訓練、多語言模型等方向發展。預訓練大模型解決了標記數據昂貴、部分語言訓練數據不足等問題,在語音識別領域,目前無監督的語音識別準確率已經能達到2019年利用標註數據訓練的有監督模型的水平,有望解決過去標註數據昂貴、訓練數據少的問題。

圖表:無監督的語音識別錯誤率已經達到2019年有監督模型的水平

資料來源:Facebook AI,中金公司研究部

參與者發展歷程梳理,特斯拉能否變革行業?

波士頓動力:液壓驅動,引領前沿技術

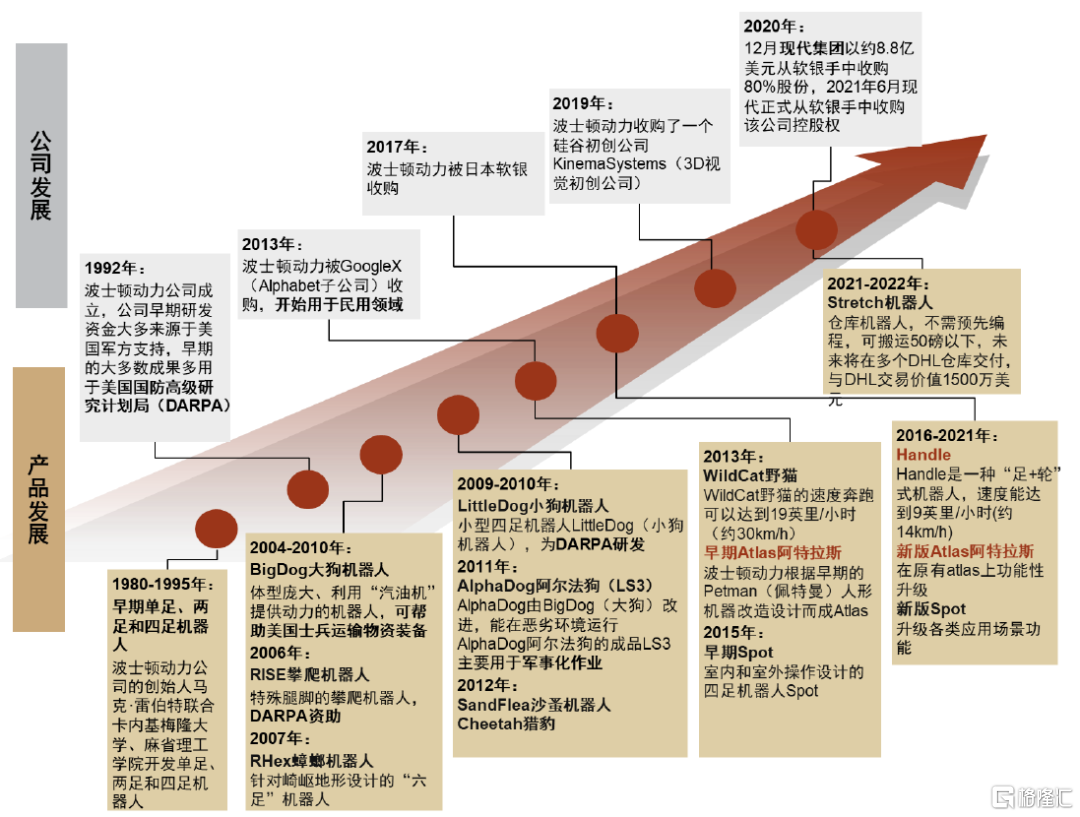

歷經30余年,從軍方科研到商用落地。波士頓動力成立於1992年,致力於研發機動性、靈活性強的先進機器人。早期波士頓動力公司研發資金大多來源於美國政府,成果用於美國國防高級研究計劃局(DARPA)。2013年底,谷歌子公司Google X收購波士頓動力,4年后波士頓動力被軟銀收購,2020年底,現代集團收購波士頓動力,此后波士頓動力逐漸向商用場景靠攏,日前最新產品Stretch碼垛機器人與供應鏈公司DHL簽訂了1500萬美元的訂單。2022年8月份,現代集團和波士頓動力公司宣佈啟動波士頓動力人工智能研究所,以 "引領人工智能和機器人技術的進步"。

圖表:波士頓動力發展歷程

資料來源:波士頓動力官網,中金公司研究部

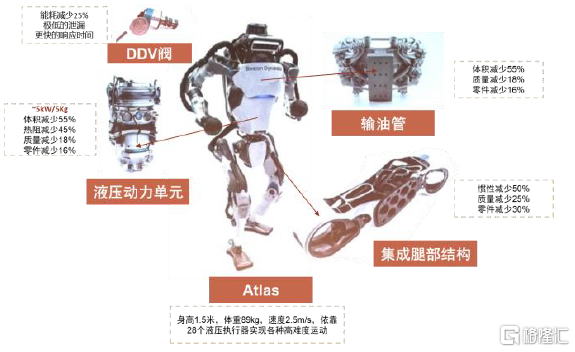

儘管擁有前沿技術,Atlas機器人仍具有商業化落地難的問題。目前Atlas機器人售價在1500萬元左右,由於成本問題其尚未實現市場售賣,多用於機構科研。不過,值得注意的是,公司也做了一些商業化的嘗試,2020年中旬波士頓動力首款商用機器狗Spot正式開售,售價摺合人民幣將近50萬元。機器狗主要被用於記錄施工進度,監視遠程或危險環境,並在發電設施、退役核電站、工廠車間、建築工地和研究實驗室等環境中提供態勢感知。

圖表:液壓驅動系統結構示意圖

資料來源:《BigDog四足機器人關鍵技術分析》,丁良宏(2015),中金公司研究部

圖表:Atlas主要組成部分(第三代)

資料來源:波士頓動力官網,中金公司研究部

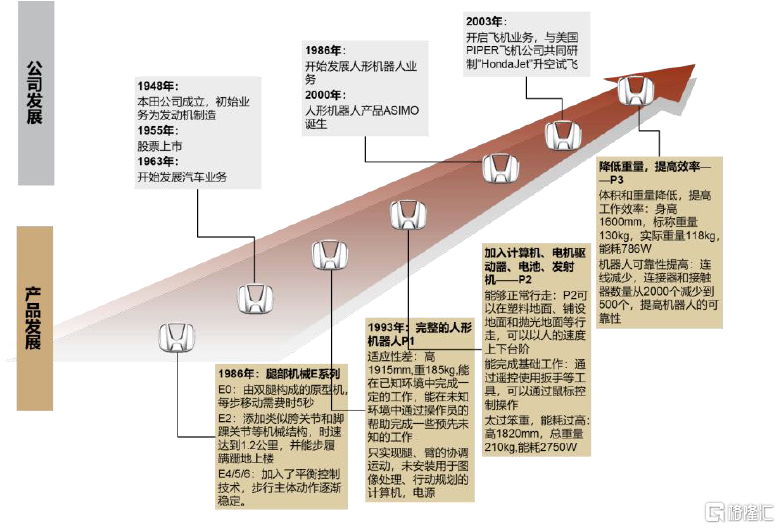

本田公司:電機驅動先行者,商業化落地持續探索

從1986年開始,本田公司致力於人形機器人開發,分別經歷了E系列,P系列和ASIMO機器人3代迭代。1986年本田公司推出首款腿部機器人E系列,腿部的平衡控制技術基本完成,后推出P系列,融入了計算機的自主控制技術。2000年,本田在P3基礎上完成ASIMO研發工作,主要增加了傳感器,提升了轉動能力和續航時間,並加入了IC通訊技術,可以時速6公里的速度前進。但以上種類均未實現量產,ASIMO機器人租用成本為1天200萬日元(約合12萬人民幣),變現能力差,所以其在2018年停止迭代更新,目標轉向功能更精簡的E2-DR機器人。

圖表:本田公司人形機器人初期發展時間線

資料來源:《日本本田公司的人形機器人》(2000年),本田公司官網,中金公司研究部

優必選:國產人形機器人領軍者

始於2012年,全球首家BOM成本實現10萬美元/台。自2018年,優必選不斷提升整機設計水平及硬件性能、穩定性,陸續開發了Walker1至3代,產品參與了2018、2019年CES(美國消費電子展)和2019年春晚。目前公司步入技術提升和商業化階段,新一代Walker X系列具有更為突出的AI能力,並重點開發在迎賓導覽、科技展館、政企展廳、影視文旅、AI教育與科研等ToB場景的應用。

優必選為全球第一個實現大型人形機器人BOM成本降至10萬美元級別的企業,根據人形機器人創新中心負責人付博士觀點,若未來量產能力達到1000-5000台/年,成本可降至5萬美元。

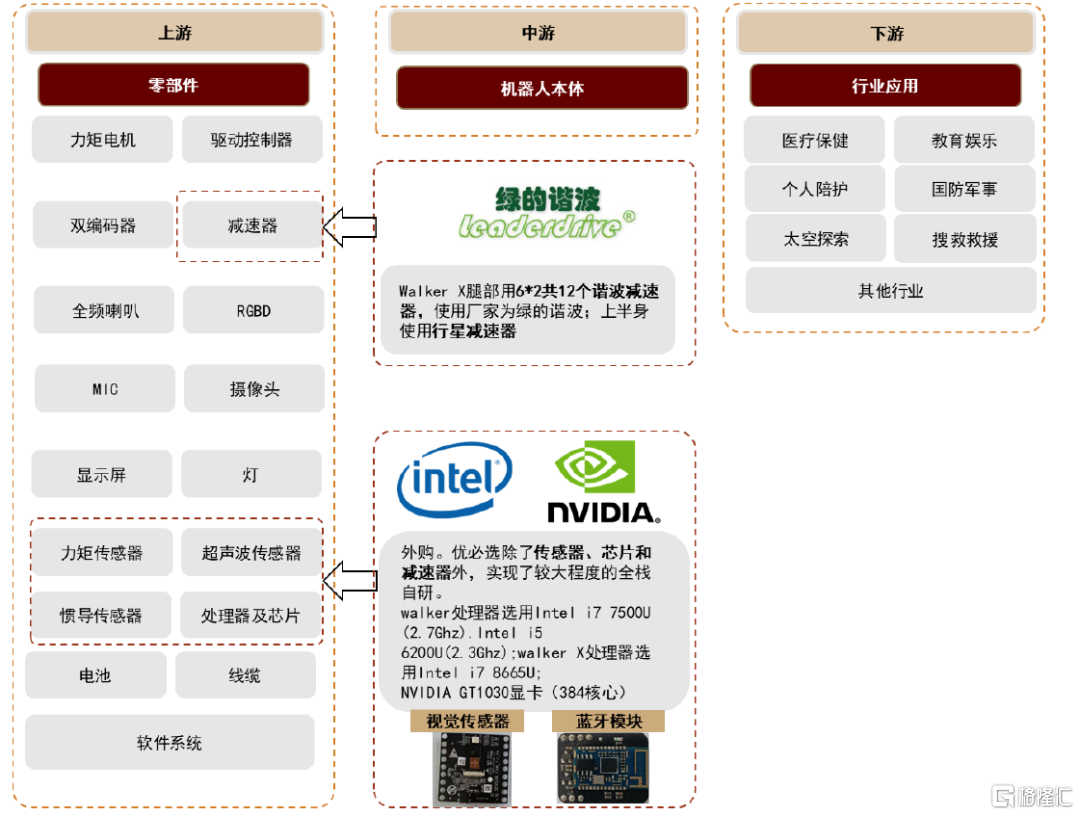

自研自制伺服舵機,成本優勢明顯。伺服舵機是集成了電機、減速機、傳感器的模塊化產品,優必選於2012年研發出高性能伺服舵機,並自主投資工廠批量生產,降低了人形機器人的生產成本,目前已經交付了430萬件伺服舵機關節。以「小尺寸大扭矩的模塊化數字舵機」為例,其關節重量比標準件減少33%,生產成本僅為同類產品十幾分之一,具有良好產業化基礎。根據我們調研瞭解,高精密諧波減速器部分使用綠的諧波,芯片使用Intel,顯卡使用NVIDIA,其余大部分零部件均為自制。

圖表:優必選六大核心技術

資料來源:優必選官網,中金公司研究部

圖表:優必選關節驅動和傳動零部件和技術

資料來源:優必選官網,中金公司研究部

優必選預計下一代產品仿人性與算法能力有望大幅提升。1)部件:擁有六目全景相機系統、多自由度脖頸系統、下一代靈巧手、全身柔性皮膚系統;2)結構:採用金屬點陣打印,擁有全身快拆系統、防摔損離合系統;3)驅動器與主控:採用多融合驅動器系統、國產定製算力系統;4)軟件和AI系統:採用機器人軟件系統ROSA2、業務流框架和開放AI接口,採用USLAM自研導航系統和USPEECH自研語音系統。

圖表:優必選產業鏈

資料來源:優必選官網,綠的諧波招股書,中金公司研究部

小米:CyberOne推出,消費電子巨頭追逐星辰大海

首款人形機器人發佈,消費電子巨頭踏上征程。22年8月11日,小米在秋季發佈會上發佈首款全尺寸人形仿生機器人CyberOne(鐵大),高1.77米,全身13個關節,21個自由度,自由度0.5毫秒級別實時響應,成本高達60-70萬元,暫無量產計劃。從感知能力上來看,CyberOne可識別45種人類語義情緒,分辨85種環境語義,同時搭載自研Mi-Sense深度視覺模組,結合AI交互算法,實現人物身份識別、手勢識別、表情識別。從動作能力上來看,CyberOne全身5種關節驅動,可實現雙足運動姿態平衡,四肢強健並擁有最大模組峰值扭矩300N*m,支持單手握持1.5KG重物、反向拖動上肢復現運動等功能,時速達到3.6km/h。

以CyberDog為例,其運動控制和關節結構做到了儘可能簡潔,由淺入深,CyberOne值得期待。

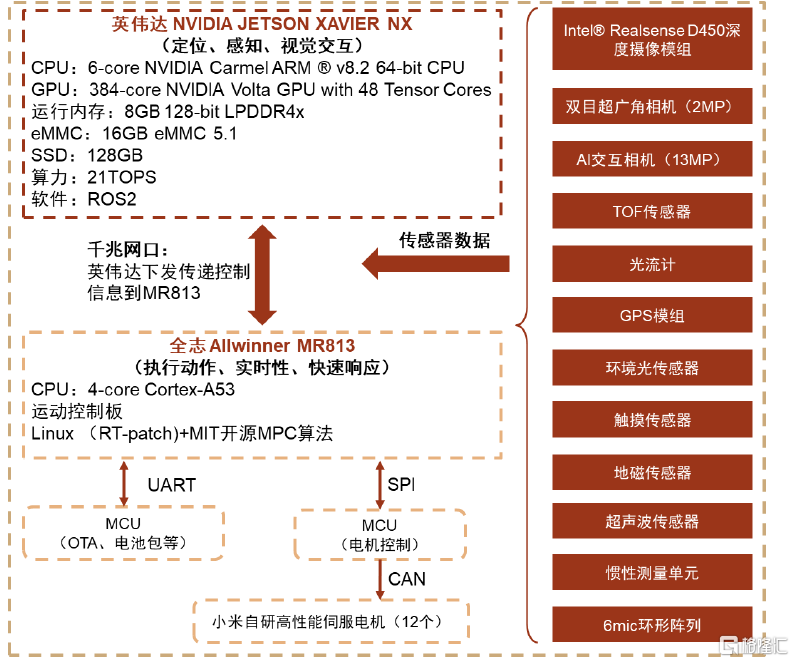

英偉達JETSON XAVIER NX:CyberDog搭載NVIDIA JETSON XAVIER NX平臺,這是一臺用於嵌入式和邊緣系統的AI超級計算機,可以提供最高21T的算力,通過高算力來保證CyberDog毫無障礙地處理從傳感器系統捕獲的大量數據,準確領會使用者的意圖。

高精度傳感器:通過11組高精度傳感器組合,CyberDog能夠更好的進行計算和規劃。此外,小米手機影像部門將深耕多年的影像技術運用至四足機器人領域,CyberDog可通過影像技術感知環境后,通過算法創建出地圖並導航,規劃最優路線。

自研伺服電機:CyberDog全身的自由度是12,單腿的自由度是3,即每隻腳的大腿關節處有2個電機,小腿關節處有1個電機。12個電機的組合讓CyberDog能夠做出奔跑、跳躍、空翻等高難度動作。CyberDog所使用的伺服電機來自小米自研,單個最大扭矩達32N*m,最大轉速為220rpm。

全志Allwinner MR813:MR813是全志針對運動機器人市場推出的高性能SoC,使用4核A53架構,主頻高達1.6GHz,擁有豐富的音視頻接口和運動驅動接口,能夠負責MPC算法的執行、運動控制、電源系統管理和OTA系統管理等工作。

整體系統框架,CyberDog使用的是主流的機器人開源架構ROS 2,具有極強的開源性。

圖表:小米CyberDog仿生四足機器人系統框圖

資料來源:全志在線開發者社區,中金公司研究部

特斯拉:Optimus原型機發布,產業資本助力再下一城

人形機器人是特斯拉在AI應用泛化性的一次嘗試,汽車領域積累的AI能力在機器人領域能實現較好的複用。本次特斯拉2022 AI Day從總體設計、大腦算力、結構設計、機器視覺、運動規劃等方面詳細演示,從初代平臺搭建到原型機發布,特斯拉用6個月時間快速搭建了擎天柱軟硬件平臺體系。馬斯克再次重申投入人形機器人的決心,並希望3-5年內實現量產。

硬件方面,1)結構設計緊湊,特斯拉以減少元件數量為首要目標,整體旋轉舵機與直線舵機佈局緊湊,膝關節四連桿減少膝部舵機需求,整體可選零部件較少,適合批量生產;2)能耗從傳感—融合—充電管理,採用流線型電池設計及高效冷卻,電池組帶電量2.3kwh,可維持一天工作;3)參考汽車,震動碰撞防真提升機器人安全性。

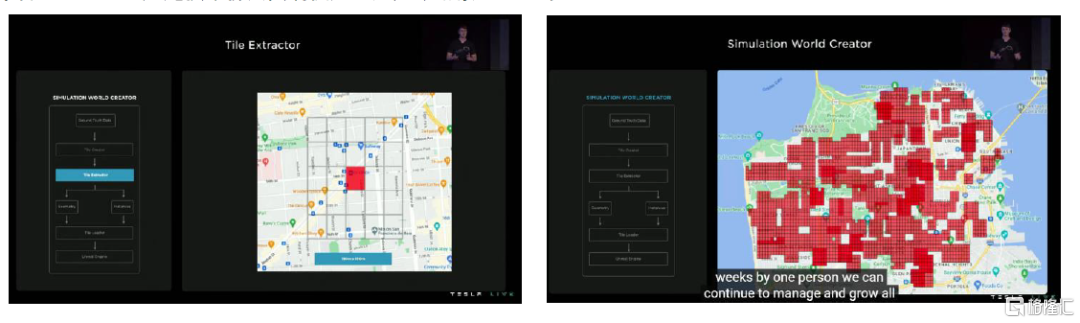

軟件方面,1)算力:Tesla Optimus 採用FSD(full self-driving),今年AI Day中,Dojo團隊提出一個訓練模組的訓練能力可類比6 GPU計算盒子,成本低於1個GPU盒子水平,Dojo一周時間內可以完成GPU系統訓練一個月的工作量,具備性能和成本的雙維度進展。Dojo訓練集羣ExaPOD包含120個訓練模組,3,000枚D1處理器,總算力達1.1EFLOPs。2)視覺:得益於終端應用FSD功能的消費者數量從2021年2,000名提升至2022年16萬名的指數級提升,FSD更高頻的數據收集、模型訓練、算法迭代在人形機器人得以沿用。

圖表:FSD通過模擬仿真實現快速構建虛擬場景用於訓練

資料來源:2022特斯拉AI Day,中金公司研究部

應用方面,馬斯克多次強調打造有用、可量產的機器人,短期目標明確應用在特斯拉工廠中,中長期目標為打造通用型機器人。我們認為人形機器人的落地應用尚需時日,但相關上游核心零部件的技術和格局有望迎行業機會重塑。

國內汽車零部件廠商在機器人產業鏈中具有什麼優勢?

特斯拉新產品發佈催化人形機器人行業發展,帶動近期特斯拉產業鏈受到大家的高度關注。我們認為資本市場廣泛關注汽車零部件公司的原因在於,無論汽車還是人形機器人,核心能力都以硬件為載體,這恰好體現出中國製造業的優勢,包括「精密機加工能力、規模效應、客户服務能力、快速響應能力」。

汽車零部件企業能力有望橫向遷移,進軍機器人行業大有可為。我們認為,汽車零部件與人形機器人零部件存在部分重合或相似之處,供應商及潛在供應商亦存在一定程度的重合。這些優質供應商經過汽車零部件行業的錘鍊,已經具備了在精密機加工能力、規模、客户服務能力、快速響應能力等方面的優勢。

終端應用:應用場景探索,以主動供給創造需求

導覽展示,賦能公眾服務

人形機器人進行導覽展示活動優勢得天獨厚。由於人形機器人同時具備移動性、交互性、智能性強的特點,能夠有效代替導覽展示場景當中重複繁雜的工作,擔當展會的「講解員」,以此節省人力成本、提升諮詢效率。以優必選人形機器人Cruzr為例,它在智慧政務、智慧黨建、智慧零售和智慧展廳等場景有眾多應用落地,促進傳統公共服務場景升級轉型,解放原本處於單調繁瑣崗位的勞動人員。

圖表:優必選人形機器人在公共服務的應用概覽

資料來源:優必選官網,中金公司研究部

走進教育科研場所,編程示教

人形機器人為教育科研創造新的可能。在科研機構,人形機器人經常受到各大高校人工智能實驗室、醫療院所的青睞。此外,人形機器人可被應用到K12及職業教育課堂中。

圖表:人形機器人在教育和科研場景的應用情況

資料來源:優必選官網,美國宇航局NASA,中金公司研究部

B端市場需尋找比較優勢,精準佈局

雖然馬斯克在發佈會上強調未來人形機器人可能用於工業生產,但是人形機器人在當前的工業生產中並沒有明顯比較優勢。當前工業/協作機器人使用場景較為固化,在汽車/3C等工業級應用較為成熟,人形機器人並沒有明顯優勢。我們認為工業場景下,人形機器人需要精準佈局。

舉例:Digit積極嘗試人形機器人導入物流運輸。2020年1月,福特宣佈成為第一個將Agility Robotics的Digit納入工廠設置的客户。Digit具有靈活的四肢,並裝有傳感器,可以導航樓梯,各種障礙物和各種地形,可以拾取和堆疊重達40磅(約合18公斤)的盒子,還可以摺疊自己來解決儲存空間。Digit以電機驅動,並將重心上移,增加機器人負重,致力於物流「最后一公里」的配送應用。福特設想,Digit將乘坐無人駕駛汽車向客户交付包裹,從而實現整個交付過程的自動化,目前Digit機器人官網售價爲25萬美元。

家政服務更為遙遠,更復雜化場景面臨困境

家電企業將目光不約而同轉向家庭服務機器人。三星於2021年年初在CES上提及未來將發佈機器人保姆Bot Handy,它將通過攝像頭和人工智能識別物體,以滿足取洗好的衣服、放洗碗機等家居需求。同時三星於年底正式成立機器人業務團隊,市場認為這是產品推出的前奏。

無獨有偶,國內家電龍頭美的於近期正式發佈其新的家庭服務機器人品牌——WISHUG,其核心功能包括AI管家、家庭助理、安全衞士、科技玩伴,未來將被定位成家庭中控,即通過語音或顯示屏操控聯動家里其他的IoT設備。

家政機器人發展面臨三大困境,短期難以投入應用。由於家庭環境中往往具有比工廠更復雜的工作環境,當前的軟件算力暫時還不能滿足該任務的要求。此外,波士頓動力的創始人馬克·雷博特表示當前企業發展家政人形機器人的限制在於投資風險過高,企業能夠進行投資的預算有限,導致了該項目面臨着資金約束。在生產過程中,人形機器人的生產成本控制難度也較大,所以大規模投產的可行性也被限制。

風險

1)特斯拉人形機器人產品研發進度不及預期:特斯拉擁有強大軟件算法能力及硬件配套能力,對於人形機器人行業發展具有重大促進作用。當前特斯拉僅公佈了原型機,在芯片算力、神經網絡、結構設計降本等諸多方面仍在持續突破,技術突破進度或影響整個行業的應用落地速度與資本關注程度。

2)宏觀經濟下行:全球經濟受地緣政治、疫情等諸多因素擾動,若宏觀經濟下行,相關企業盈利能力削弱,或將對人形機器人相關項目研發投入造成制約,影響整個行業的技術落地速度。

推薦文章

華盛早報 | 特朗普「急剎車」推迟對伊攻擊!暗示重回談判桌;大摩稱債市拋售潮或衝擊美股漲勢;韓國法院要求三星罷工不得影響產量

谷歌持倉驟增超200%!時隔六年后「買回」達美航空,伯克希爾這一次的作業能抄嗎?

期權交易指南 | SOXX跟單「大空頭」輕松賺500刀!英偉達財報日將有大波動?這份高勝率期權策略值得關注

美股機會日報 | 美方將在談判期間豁免對伊石油制裁!特朗普稱將「慢跑式」減持英特爾;百度AI業務收入佔比首次過半

一圖看懂 | AI業務收入佔半壁江山!百度Q1營收超預期達320.8億元;蘿卜快跑訂單量暴增120%至320萬單

華盛早報 | 美以或下周恢復對伊打擊!美股三大期指均跌超1%;SpaceX被曝6月12日上市,馬斯克稱一股不賣;三星今日將重啟勞資談判

時隔九年再訪華!特朗普攜最強商業天團隨行,美股半導體、存儲、航空等七大板塊或迎來利好

AI算力革命下半場,黃仁勛大筆押注光纖!港美股光通信主線行情爆發,哪些重點標的值得關注?