熱門資訊> 正文

為蘋果多造一塊零件,A股電子巨頭的心機與辛酸

2022-10-09 21:14

- 谷歌A(GOOGL) 0

- 谷歌(GOOG) 0

- 蘋果(AAPL) 0

歡迎關注「新浪科技」的微信訂閲號:techsina

文/周哲浩

來源/遠川研究所(ID:caijingyanjiu)

5月17日,即蘋果iPhone 14發佈的四個月前,庫克做了兩件事:第一,在公司總部接待了前來拜訪的越南總理;第二,再次確認了蘋果在越南將擴展供應鏈。

新品發佈會后不到20天,蘋果再次與印度眉來眼去,稱「很高興能在印度生產iPhone 14」。

但同一時期,中國大陸企業在蘋果產業鏈上的滲透也一直「捷報頻傳」:中國大陸+中國香港在一臺iPhone中的價值佔比,從10年前的3.6%上升到了如今的25%[7]。

蘋果公佈的2021年的前200大供應鏈名單中,來自大陸的企業更是7進6出,總量超過了50家,成為蘋果最大的供應地區。

《紐約時報》撰文稱,iPhone已從一款在加州設計、中國製造的產品,變爲了兩國共同的創造。

但蘋果供應鏈的盤子就這麼大,一家供應商飛黃騰達的背后,很可能就是另一家的黯然退場。

那麼誰輝煌,誰退場?

回答這個問題之前,我們需要先明白一件事情,蘋果需要什麼?

立訊精密:靠比富士康更富士康得寵

蘋果扶持供應商的第一條鐵律是,只要卷不死,就往死里卷。

今年6月,一貫低調的富士康董事長劉揚偉公開抱怨,競爭對手在越南「挖牆腳」:「這些工廠看到富士康在哪建廠,就特地跑去廠區旁邊買一塊地,想用這樣的方式搭載順風車,並且靠高薪挖角富士康的人才迅速進入市場。」

富士康沒有點名,但報了身份證——來自中國大陸的企業立訊精密。

立訊的越南廠與富士康只相隔一條馬路。這家靠連接器、聲學器件等零配件起家公司,一點一點從Airpods到iPhone,蠶食富士康的蘋果代工訂單,老闆王來春創業前,就在富士康打過十年螺絲。

2013年以前,富士康幾乎承包了iPhone的全部代工。如今,其代工的份額下降到了七成以下[1]。除了老對手和碩、緯創,富士康的最大對手就是蘋果一手扶持起的立訊。

2020年,臺媒曾刊發過一篇名叫《立訊市值超越鴻海!王來春變「女版郭董」,背后是蘋果耍心機》的深度調查,雖然標題非常香港記者,但內容卻非常紮實,明確指出立訊上位,背后是蘋果多次牽線搭橋。

早在2015年,王來春就聽從蘋果建議,收購了臺灣地區聲學企業美律的大陸工廠。2016年底,第一代AirPods上市,立訊藉着這個工廠一舉拿下AirPods代工訂單,股價三年翻了六倍[4]。到了2020年,蘋果又建議立訊投資可成科技,后者是蘋果智能手機和筆記本金屬外殼的供應商[5]。

為什麼扶持立訊牽制富士康?可能是蘋果眼中的富士康,賺的還是太多了。

和碩上位之后,富士康的毛利率在2015-17年已經僅剩10%左右,但蘋果認為還有下降的空間。於是,在立訊精密上位之后,富士康的毛利率在2021年跌到了8.31%。

當然,除了夠卷,蘋果還要求代工廠必須聽話。

12英寸MacBook發佈之前,蘋果指責富士康讓Google參觀了一家生產電腦金屬框架的工廠。而當蘋果要求富士康提供訪客日誌和安全信息時,富士康拒絕了[2]。在蘋果看來,這種行為肯定要敲打敲打。

之后,蘋果在Macbook上強推Type-C接口,立訊是大陸唯一參與Type-C標準制定的廠商。AirPods剛推出時,因為模組集成難度過大,一度讓組裝大廠英業達直接放棄,而立訊團隊用了僅僅五個月,就將良率就做到了100%。

爲了肯定立訊的卷王精神,庫克在2017年12月親自造訪立訊崑山代工廠,留下了一句「超一流代工廠」的彩虹屁和一張與車間小妹的親切合影。庫克前腳剛走,50%的AirPods訂單后腳送到。

到了2020年,立訊成爲了大陸第一家iPhone代工廠。但至此,故事就happy ending了嗎?

今年上半年,越南總理訪問加州蘋果總部,庫克與之大方合照,最新款的Airpods生產訂單則成為合照的禮物。

沒有最卷,只有更卷的輪迴,似乎永遠無法停止。

京東方:蘋果舞劍,意在三星

絕不能讓自己被卡脖子,這是蘋果扶持供應商的第二條鐵律。

關於蘋果屏幕的鬥爭,就是一個典型案例。戰爭的兩位主角是三星與京東方。

三星是全球第一大手機品牌,也是iPhone的頭號競爭對手。但三星的另一個身份是iPhone屏幕、NAND閃存、DRAM存儲芯片的主要供應商。

尤其在屏幕端,iPhone X成為蘋果第一部採用OLED屏幕的手機后,三星一度是唯一一家能滿足蘋果對品控和產能要求的公司。要知道,屏幕是手機中價格僅次芯片、鏡頭的第三大零部件。

因此,蘋果每生產一臺iPhone X,就要向三星支付120-130美元的生產費用,價格幾乎是iPhone 7的LCD面板的三倍。

也正是因為OLED屏幕的普及,蘋果對三星依賴的程度,一度到了一邊法院打手機外形的抄襲官司,一邊又爲了造iPhone向三星不停下單的地步。

於是,蘋果在「去三星化」上,選擇雙管齊下。

通俗意義上,面板是一個資本密集型產業,后來者有機會通過更大的資本開支,建設更高世代的產線,實現對先發者的趕超。日本的面板產業就是這麼沒的:

1994年,日本液晶面板產量佔到全球的95%,但這些產能大部分都是1、2代線。但由於企業沒有投資意願,加上亞洲金融危機影響,日本並未升級產線,結果兩年后就被猛砸3代線的韓國超越。

因此蘋果扶持供應商的第一步,就是給錢。

2017年,蘋果向LG投資了27億美元,用來建設新的6代OLED產線。只可惜,LG一向擅長的是面向電視、電腦領域的大尺寸OLED,而在手機這類小尺寸面板中,相較三星,還是棋差一招。

這就是面板產業的另一個特點:產線建好之后,如何調試設備,如何保證更高良率,都是無數時間換來的know how。

因此,在扶持新的供應商——京東方的時候,蘋果換了個策略。

一名面板工廠的高管接受《天下》雜誌採訪時表示,蘋果直接要求三星向京東方傳授一些幾年前的舊技術,幫助京東方攻克技術難關。

有了三星扶上馬送一程,在iPhone X發佈的2017年,京東方第六代柔性屏生產線提前量產,成為當時世界上除了三星外唯一的第六代柔性屏生產線。也是在這一年,京東方首次出現在了蘋果供應商名單上,只不過是負責iPad、MacBook、Apple Watch等產品。

這之后,就是公司自己不斷建廠擴產能了。

雖然在產能和良品率上和三星還有距離,但和自己比已經有長足的進步:2021年,京東方成熟OLED產品良率超過80%,比前一年提升了20%(三星在95%左右)[13]。

2021年,京東方為iPhone 13標準版提供AMOLED屏幕,這標誌着蘋果首次在當年的旗艦機採用國產OLED屏幕。到了今年,京東方為iPhone 14提供的屏幕出貨量預計在3000萬左右,與三星預計提供的7000萬幾乎處在同一量級[10]。

根據OLED研究機構UBI Research的預計,到2023年,京東方將取代LG,成為iPhone面板的第二供應商。

當然,庫克也不是什麼大善人:僅僅在中國,TCL華星光電和維信諾都向蘋果提供了產品以供檢驗。天馬微電子則已經成爲了Apple Watch的AMOLED屏幕供應商[15]。

無論是輿論層面對中國的示好,還是對供應商的扶持,本質上都是蘋果的商業考量。蘋果的目的一直以來都很明確:不僅不能被卡脖子,而且上游打得越激烈越好。

長江存儲:蘋果盡顯端水姿態

一石二鳥,通過扶持供應商,達成政治正確,這是第三條鐵律。

比如長江存儲這樣的國產存儲芯片,幾乎完美符合蘋果的這條邏輯。

先做個簡單科普,閃存芯片是一種常見的存儲芯片,可以確保即使手機斷電數據也不會丟失。成本上,閃存的價格還不到OLED的三分之一;但地位上,自2018年以來,芯片的產業鏈地位迅速與技術自主掛鉤,重要性空前提高。

今年8月,美國通過《芯片法案》,將給予芯片行業527億美元的補貼,但有一個條件:接受資金支持的公司被禁止在中國建設14nm以下的工廠。

顯然,不管蘋果是不是看得上補貼,它的舉動都和美國的政治正確相背離。如果要簡單梳理蘋果的舉動,那就是——技術認可的同時,蘋果希望通過對供應商的扶持穩定中國市場。

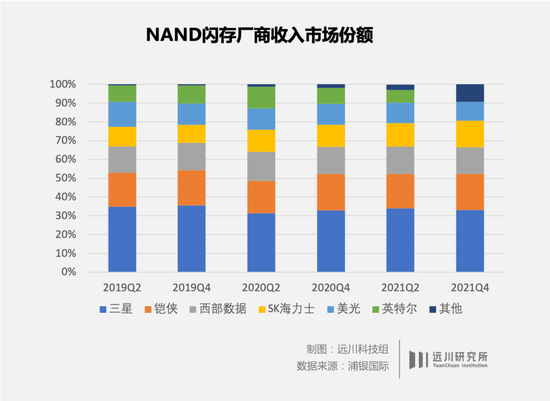

先看市場格局:憑藉着先發優勢,三星、鎧俠、SK海力士、西部數據、美光以及英特爾這些美日韓廠商長期主導了閃存市場,市佔率合計超過95%[8]。

iPhone12的閃存來自三星,iPhone13 Pro Max的閃存則來自被東芝賣掉的日本鎧俠。

而對國內企業來説,2020年是長江存儲的一個里程碑年份,因為它的市場份額取得了「從0到1」的突破——確實是字面上意義的突破,從0%提升到了1%。

雖然不足以撼動六大的地位,但也在「others」里獨挑大樑了。

這個突破背后,固然有實打實的努力,但從效果來看,與領先廠商還有距離。

從閃存的兩個重要指標,層數和儲存密度來看,長江存儲目前能夠量產128層,僅用了三年時間,就完成了32-64-128的跨越,這是國際廠商用六年才走完的[14]。並且,在自己獨特架構的支撐下,長江存儲128層閃存芯片的儲存密度要高過三星、美光等對手。

但目前,鎧俠和西部數據已經能量產162層,三星和SK海力士則是176層。外媒在描述時,把它們對長江存儲領先的身位稱為是「代際的領先」。

所以實事求是地説,長江存儲在技術指標上離一線廠商還有距離,能夠躋身蘋果產業鏈,自然有一部分原因是庫克的格局。

目前,中國仍然是蘋果最重要的市場——2022年第二季度,在智能手機中國出貨量下降的情況下,蘋果出貨量增加,對應的16.3%的份額是10年來第二季度的歷史新高[14]。

今年的9月7日,庫克更是連發兩條微博,除了為即將到來的發佈會大戲宣傳預熱,還有一條説的是蘋果心繫所有受地震影響的四川民眾和地區。

這一番表態,盡顯端水大師的姿態。只不過面對美國國內的政治壓力,蘋果也玩了一個騷操作:不會在中國大陸以外的地區銷售帶有長江存儲芯片的手機。

蘋果倒是兩邊都顧及到了,只是這樣一來,中國消費者到手的iPhone 14,某種意義上也成爲了「特供版」。

尾聲

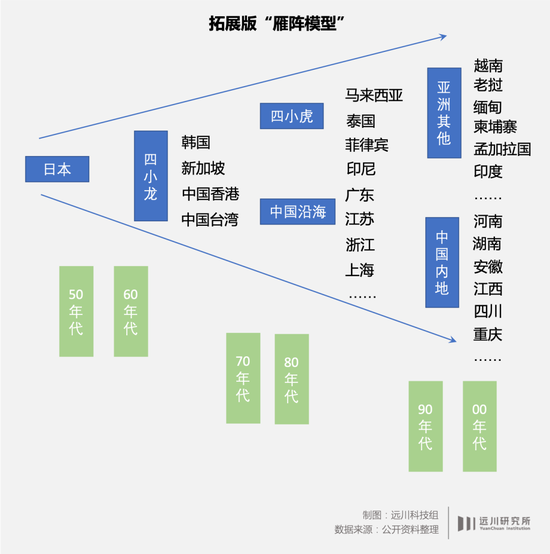

代工行業從中國臺灣到大陸再到印度、越南;芯片從歐美到東亞;面板在中日韓三國之間打來打去。關於產業的變遷,日本學者赤松要曾將其總結為「雁陣轉移」:

日本、亞洲四小龍、中國沿海、中國內陸、東南亞,各個地區之間會依照組裝為代表的勞動力密集、面板為代表的資本密集型、以及芯片為代表的技術密集型產業,依次進行產業升級、騰籠換鳥。

本質上,蘋果的制衡、轉移,對供應商的把控,都是這種雁陣轉移的微縮版。

那麼,在蘋果的雁陣之中,我們排到雁頭了嗎?

一個有些遺憾的事實是,在代工領域,iPhone 14 Pro 和 iPhone 14 Pro Max依舊是由富士康獨代。在面板領域,京東方也只能供給iPhone 14標準款,無緣Pro系列。在閃存芯片,我們也依舊是佔比1%的others。

蘋果的規則一直很明確,比如完全透明的利潤率,多個供應商的競爭,殘酷無情的淘汰機制。這麼做的底氣就在於每年超過2億的高端手機出貨量,增長超過PC市場兩倍的MacBook出貨量,和以AirPods為代表的一系列定價超過小米手機出貨均價的配件產品。

更高的定價和更高的出貨量,也就意味着上游更多的利潤空間。所以對供應鏈來説,蘋果的規則雖然殘酷,但已經是最好的規則。

所以在未來很長時間里,大陸電子產業鏈的進步可能依然要置身於蘋果的殘酷規則之中。但另一方面,雁陣轉移至此,本身就標誌着從無到有的進步。

不論什麼原因,搭上蘋果產業鏈的車,已經是一種被認可,也是產業升級的門票。我們現階段要做的,可以用12個字概括:接受規則,坐上牌桌,再談未來。

推薦文章

華盛早報 | 伊朗再度關閉霍爾木茲海峽!布、美兩油大漲近3%;美聯儲會議紀要稱有加息可能;Meta推出新AI模型一度大漲9%

新股申購 | 兩隻新股今起招股!「杭州六小龍」之一羣核科技一手入場費3848.43港元,長光辰芯一手入場費4028.23港元

名創優品收入不錯淨利潤腰斬:永輝成最大拖油瓶,被下調盈利預測

中信建投:繼續看好AI板塊 尤其是光通信環節

霍爾木茲海峽,再次關閉!伊朗:「談判基礎」已被破壞

美聯儲會議紀要:美以對伊戰爭或進一步推高通脹 特定情形下不排除重新加息

美股機會日報 | 美伊決戰急剎車!三大期指、黃金狂飆!原油崩盤;今夜2點!美聯儲會議紀要登場,市場緊盯「風險」與「通脹」

仍有15%上行空間!中東停火點燃美股「絕地反擊」情緒,這份「反攻潛力標的清單」請收好